- Il faut s’attendre à une récession mondiale à l’heure où une série de facteurs pèse sur l’économie de différents pays. L’horizon est de plus en plus tributaire des politiques monétaires, et les interventions des banques centrales font souffler de forts vents contraires dans la plupart des pays.

- L’inflation et le coût à engager pour la mater font peser de lourdes incertitudes et ont de profonds retentissements sur les marchés, en faisant plonger mondialement la valeur des actifs.

- Nous nous attendons aujourd’hui à ce que la Réserve fédérale hausse son taux directeur à 5 % au début de l’an prochain, ce qui déclenchera une légère récession. Les risques de taux basculent à la hausse compte tenu de la ténacité de l’inflation. Les attentes vis‑à‑vis des taux américains et l’incertitude généralisée exercent une lourde pression à la hausse sur le dollar US.

- Au Canada, la croissance sera freinée au premier semestre de 2023 lorsque ce pays connaîtra une récession technique. La Banque du Canada devra durcir ses taux à 4,25 % d’ici la fin de l’année et les maintenir à ce niveau pendant une grande partie de 2023. De concert avec la léthargie de la croissance de l’économie américaine, cette hausse des taux explique essentiellement la révision négative des perspectives.

- Les perspectives mondiales continuent de dépendre essentiellement de l’inflation. Si l’inflation ne donne aucun signe de modération dans les prochains mois, les décideurs devront probablement structurer un fort ralentissement de l’activité économique pour la mater.

L’économie mondiale ne peut pas éviter la récession. Les perspectives économiques de la Chine et de l’Europe, respectivement deuxième et troisième grandes puissances économiques dans le monde, ne soulèvent guère de polémique. Elles connaissent déjà toutes deux des ralentissements spectaculaires ou freineront brusquement dans les prochains mois. En Chine, ce ralentissement s’explique par la gestion toujours aussi vigoureuse de la COVID‑19, par les blocages liés à la météo, par les difficultés dans le secteur du logement et par un net ralentissement des exportations. En Europe, la léthargie est attribuable aux répercussions de la guerre en Ukraine sur l’offre et les coûts de l’énergie, à l’impact décalé de la hausse des coûts des intrants, aux blocages liés à la météo dans l’activité industrielle et bien entendu, finalement, au choc de la hausse des taux directeurs pour contrer l’inflation.

Ces puissants vents contraires sont aggravés par une série de dérapages monétaires essentiellement liés à la gestion de l’inflation. Il y a d’abord eu ces réactions tardives des banques centrales et, dans une moindre mesure, des décideurs budgétaires face à l’inflation qui devenait manifestement plus tenace. Les banques centrales ont tardé à reconnaître que la dynamique de l’inflation s’expliquait par des déterminants plus chroniques en raison de la surpondération de la thèse des blocages de l’offre, ce qui a concouru aux difficultés inflationnistes actuelles sous au moins deux aspects importants. C’est ce qui a mené à l’effritement de la crédibilité des banques centrales, puis à un certain désarrimage des attentes inflationnistes. C’est ce qu’on a constaté dès mars 2022. C’est aussi ce qui a conduit à une réaction décalée des décideurs, qui ont attendu trop longtemps avant de commencer à normaliser la politique monétaire. Ces décisions expliquent dans une large mesure le rattrapage que mènent aujourd’hui les banques centrales partout dans le monde : il faut donc rajuster prestement les taux d’intérêt à des niveaux qui sont quasi certainement supérieurs à ceux qu’il aurait fallu fixer si les décideurs avaient pris des mesures plus énergiques beaucoup plus tôt qu’ils l’ont fait.

Du point de vue budgétaire, il est aussi absolument évident que les mesures d’aide pendant la pandémie auraient pu être rappelées plus rapidement à l’échelle mondiale. Bien qu’en vérité, l’équilibre budgétaire se soit amélioré rapidement, en grande partie grâce à la hausse fulgurante des recettes, le résultat inflationniste laisse entendre que la consolidation aurait dû intervenir à un rythme plus rapide. À une époque plus récente, les gouvernements ont tâché de protéger les populations les plus vulnérables contre les impacts délétères de l’inflation. Il ne fait aucun doute que l’inflation est plus dommageable pour les ménages à revenus moindres que pour le reste de la population; il va donc de soi que les gouvernements veulent amortir le choc de la réduction du pouvoir d’achat sur ces ménages. De par sa conception, cette mesure d’aide budgétaire a malheureusement pour conséquence d’émousser les efforts des banques centrales pour contrer l’inflation et peut en définitive les obliger à hausser les taux d’intérêt pour abaisser l’inflation. Au Canada par exemple, nous estimons que les mesures budgétaires annoncées à l’échelle fédérale comme à l’échelle provinciale obligeront à durcir encore de 25 points de base les taux d’intérêt. La réaction spectaculaire à la tentative du Royaume-Uni de redresser la croissance illustre clairement la difficulté de coordonner les politiques monétaires et les politiques budgétaires : les marchés ont réagi violemment à un plan budgétaire qui allait manifestement hausser l’inflation et mettre en péril la stabilité financière. Bien que la plupart des éléments de ce programme aient aujourd’hui été annulés, cet épisode vient brutalement rappeler que les interventions monétaires et les risques qu’elles comportent représentent un déterminant essentiel des perspectives.

Ces faits et d’autres difficultés monétaires, de concert avec le large éventail des autres développements évoqués ci-dessus, ont un choc retentissant sur les marchés et sur les perspectives. Dans l’ensemble de la courbe des rendements, les taux ont été extrêmement volatils dans les dernières semaines, et les marchés boursiers ont généralement été à la peine. Il s’agit de la conséquence de la conjoncture dans laquelle nous nous trouvons. Rares sont ceux qui ont de fermes convictions dans leurs décisions, ce qui conduit à des variations spectaculaires dans les cours lorsque les données publiées remettent en cause un discours ou que l’on croit que les décideurs font fausse route. Le plongeon de la valeur des actifs et le durcissement de la conjoncture financière renforcent les vents contraires qui soufflent à l’échelle mondiale et que doivent affronter les entreprises, les ménages et les gouvernements.

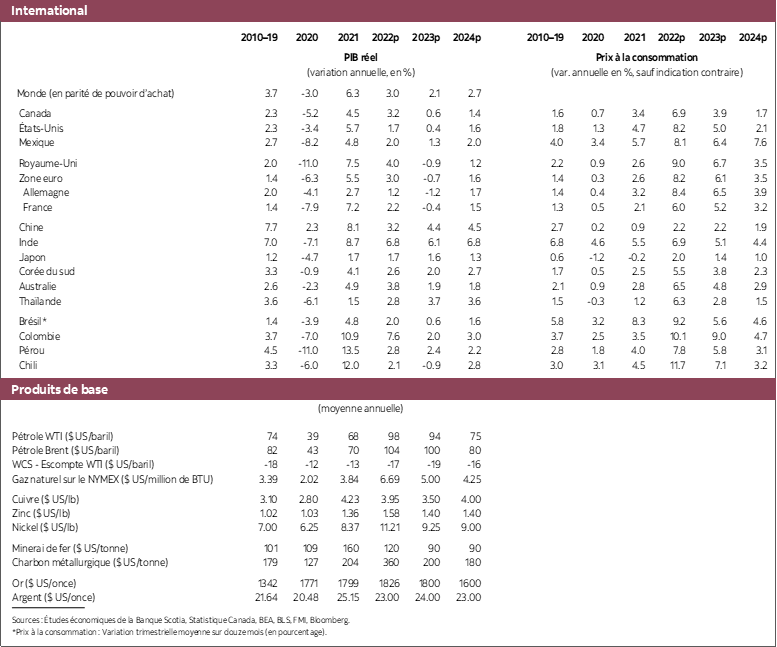

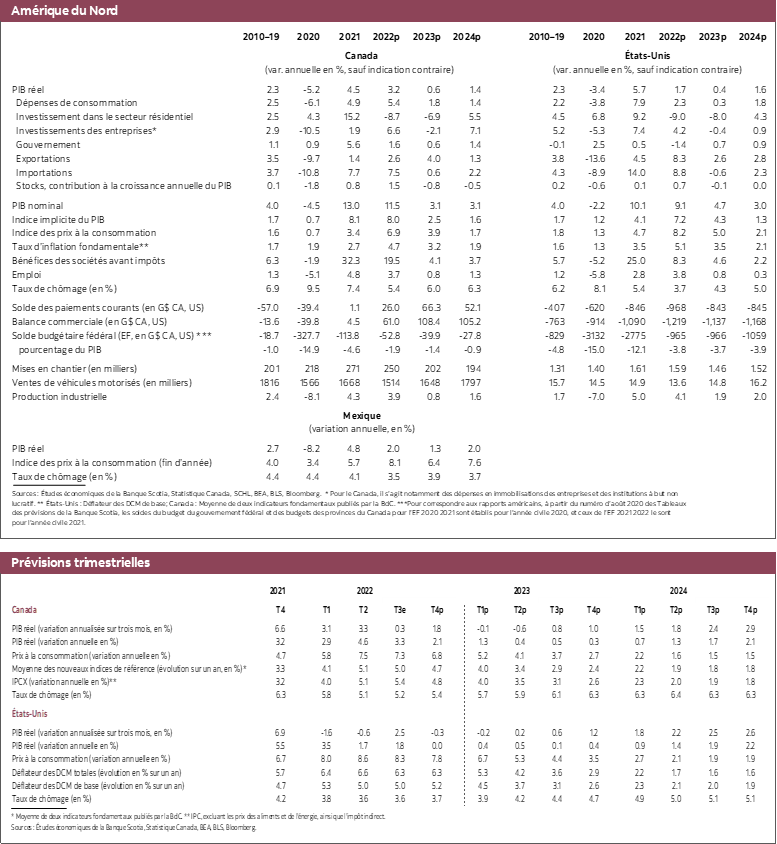

Aux États‑Unis, nous croyons aujourd’hui que la Réserve fédérale devra porter son taux directeur à 5 % au début de 2023. Il s’agit de 150 points de base de plus que notre dernière prévision. Ce changement de point de vue obéit à plusieurs raisons principales. Il est évident que la Réserve fédérale est moins prospective et qu’elle est plus tributaire des données que ce que laissent généralement présumer les fonctions de réaction. Aux États‑Unis, l’inflation reste obstinément élevée, et les chiffres mensuels les plus récents ne permettent pas de croire que les pressions se modèrent malgré une forte réduction de certains facteurs qui portent l’inflation en amont. La confiance dans les prévisions inflationnistes est faible. C’est ce qui a amené la Réserve fédérale à indiquer, dans ses tracés en pointillé, qu’elle prévoit de porter les taux d’intérêt à 4,5 % d’ici la fin de cette année. Même si nous ne portons normalement pas trop d’attention aux tracés en pointillé, la Fed fait savoir qu’il faut prévoir ce durcissement des taux dans un peu moins de trois mois, ce qui ne lui donne qu’une très faible marge de manœuvre si elle décide de ne pas rester fidèle à cette orientation. Ce durcissement supplémentaire et la baisse substantielle des marchés boursiers (qui se répercute sur la richesse des ménages) suffisent à déclencher une récession. Nous pensons aujourd’hui qu’elle sera probablement assez légère, puisque les bilans restent vigoureux. On s’attend à ce que la croissance du PIB plonge pour passer de 1,7 % en 2022 à 0,4 % en 2023 : le PIB baissera modestement au T4 de 2022 et au T1 de 2023. Le taux de chômage de septembre, à 3,5 %, s’inscrirait à 4,7 % à la fin de l’an prochain.

Cette conjoncture a un impact sur les perspectives canadiennes. La baisse des cours des produits de base, la forte incertitude, le plongeon des valeurs boursières et la léthargie de l’économie américaine viennent tous freiner la croissance. Nous nous attendons à ce que la croissance se ralentisse pour passer de 3,2 % en 2022 à 0,6 % l’an prochain et à ce que l’économie sombre dans une récession technique dans le premier semestre de 2023. Ces vents contraires sont accentués par notre conviction que la Banque du Canada doit aujourd’hui porter son taux directeur à 4,25 % d’ici la fin de l’année. Ce changement de point de vue dans nos prévisions des taux directeurs — puisque dans nos dernières prévisions, nous nous attendions à ce que le taux directeur culmine à 3,75 % — s’explique en parts égales par les mesures d’aide budgétaire déployées dans l’économie intérieure et par l’impact de la dépréciation fulgurante du dollar canadien. Ces deux faits nouveaux feront monter l’inflation, même si nous sommes rassurés par les signes qui laissent entrevoir une modération de l’inflation au Canada, par opposition aux États‑Unis. On s’attend aujourd’hui à ce que l’inflation s’établisse à une moyenne de 6,9 % en 2022 et se ralentisse à 3,9 % en 2023. Il est improbable que la BdC atteigne sa cible inflationniste avant 2024, et elle devrait réussir à l’abaisser légèrement dans le deuxième semestre de 2024.

Même si nous nous attendons aujourd’hui à ce que l’on pourrait appeler une récession technique au Canada, nous croyons que l’économie sera essentiellement au point mort dans le premier semestre de 2023. La baisse de l’activité économique sera probablement mineure et de courte durée en raison de la résilience sous-jacente de l’économie. Les bilans des entreprises et des ménages restent vigoureux, et le marché du travail est toujours spectaculairement à court de travailleurs. Sans égard aux vents contraires qui soufflent sur nous au-delà de nos frontières, la simple réalité veut que les entreprises canadiennes affrontent de sérieuses difficultés dans leur capacité à accroître leur production en raison de ces pénuries de main-d’œuvre. Le ralentissement que nous prévoyons devrait amoindrir une partie des pressions qui pèsent sur le marché du travail, puisque nous nous attendons à ce que le taux de chômage augmente pour passer des 5,2 % observés en septembre à 6,3 % d’ici la fin de l’an prochain.

Nous continuons de croire que les risques pour les perspectives sont surtout liés à l’évolution de l’inflation et des interventions monétaires qui pourraient se révéler nécessaires en réaction à des hausses de prix plus fortes qu’attendu. Si l’inflation ne donne pas bientôt de signe d’essoufflement aux États‑Unis, la Réserve fédérale sera obligée de hausser ses taux directeurs bien au-delà de 5 %, ce qui viendra réduire beaucoup plus brutalement l’activité économique que ce qui est aujourd’hui prévu. Les risques de cette intervention ne sont pas négligeables, compte tenu de la ténacité de l’inflation et de la très forte hausse constatée dans les salaires, ce qui aurait un fort retentissement sur l’économie mondiale et sur le Canada, même si les risques inflationnistes paraissent beaucoup plus équilibrés en deçà de notre frontière.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.