- La Banque du Canada continuera de maintenir ses taux; la prochaine intervention aura probablement pour effet de les hausser.

- La courbe du Canada est appelée à s’aplanir; les écarts négatifs par rapport aux États-Unis se rapprocheront.

- La normalisation du bilan de la BdC et ce qu’elle veut dire pour les obligations.

- 2026 comporte des risques dans les deux sens pour nos prévisions de taux.

SYNTHÈSE DES ATTENTES

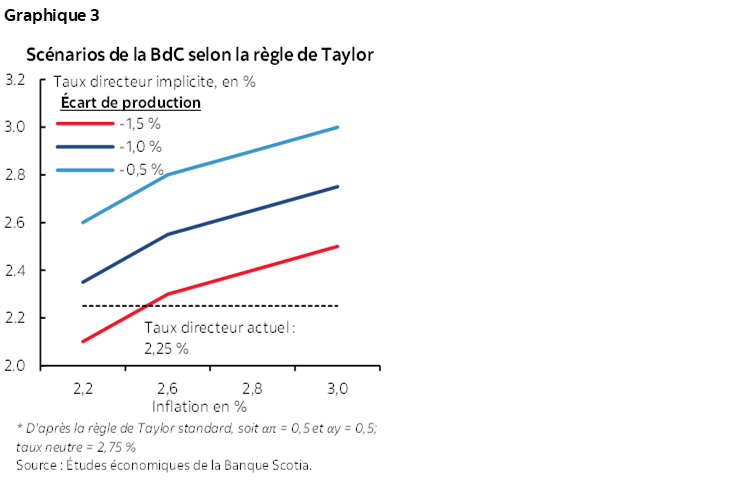

Les Études économiques de la Banque Scotia s’attendent à ce que dans la nouvelle année, la Banque du Canada prolonge la pause des taux à 2,25 % avant de durcir la politique monétaire vers les 50 points de base au S2 de 2026, ce qui pourrait se révéler plus considérable et plus hâtif qu’attendu. C’est le point de vue que nous soutenons depuis septembre, et les marchés ont récemment évolué dans ce sens. La courbe des taux de base du Canada devrait s’aplanir au fil du temps. L’écart des rendements à court terme du Canada devrait se rapprocher par rapport à celui des États-Unis, grâce aux baisses de taux de la Réserve fédérale et pour soutenir l’appréciation attendue du dollar canadien alors que le différentiel de rendement positif à plus long terme du dollar américain s’amenuise par rapport au Canada.

Il n’y a qu’une certitude dans ces projections : il y aura probablement en 2026 autant d’incertitudes qu’en 2025! Je vais exposer des points de vue que je crois raisonnables; or, il ne s’agit pas d’un environnement à paramétrer et à oublier pour les prévisions de qui que ce soit. Il faut faire preuve d’adresse dans la gestion des risques.

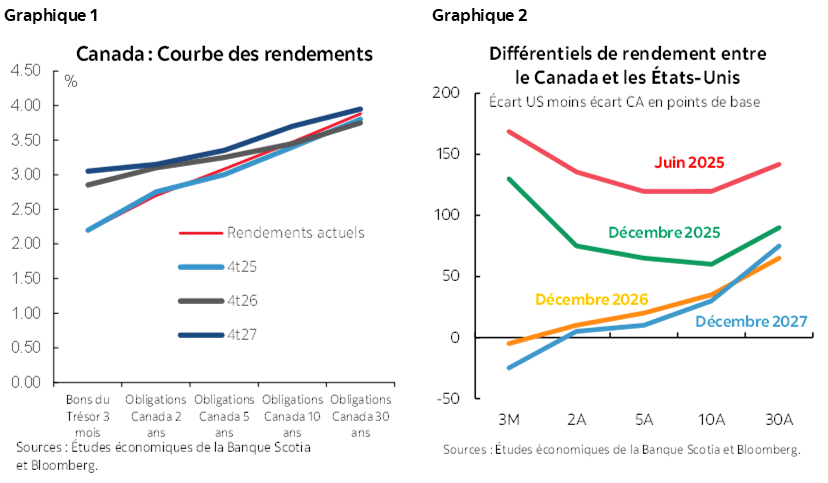

Les graphiques 1 et 2 font état de nos points de vue de fin d’année dans l’ensemble. Selon les prévisions, le point d’ancrage à 10 ans du Canada dans la courbe devrait remonter au début de la nouvelle année avant que la dévalorisation reprenne ses droits. Nous prévoyons un point d’équilibre de l’ordre de 3,75 %, et les risques sont orientés à la hausse plutôt qu’à la baisse.

LE MAINTIEN PROLONGÉ DES TAUX DE LA BANQUE DU CANADA…

La fonction de réactions télégraphiées de la Banque du Canada est essentielle aux attentes pour le maintien du taux directeur pendant encore un certain temps. Il faut rappeler l’essentiel de la déclaration du 29 octobre 2025 (les mots mis en évidence en caractères gras l’ont été par l’auteur) :

« Si l’inflation et l’activité économique évoluent essentiellement de concert avec la projection d’octobre, le Conseil de direction croit que le taux directeur actuel se situe à peu près au niveau voulu pour veiller à ce que l’inflation reste proche de 2 % tout en soutenant l’économie dans cette période de rajustement structurel. »

C’est à peu près le signe le plus évident que l’on puisse imaginer pour penser que la BdC a décidé de temporiser. Et c’est d’ailleurs ce qu’elle doit faire pour laisser le temps aux longs décalages variables sur les interventions de la politique monétaire pour se répercuter sur le tableau embrouillé des risques de la demande et de l’offre dans les prochains trimestres.

Les données récentes justifient une pause prolongée. Le marché de l’emploi est florissant : il s’est créé 181 000 emplois dans les trois derniers mois, le taux de chômage dégringole à 6,5 %, l’inflation sous-jacente tendancielle reste nettement supérieure à la cible de synthèse de 2 %, et la relance financée par le déficit s’est intensifiée. Je reviendrai sur le rôle important des révisions du PIB et de l’ACEUM.

... LE TAUX DIRECTEUR EST AUJOURD’HUI STIMULATIF

Les différentes approches adoptées dans l’ensemble montrent que le taux directeur est probablement stimulatif et trop faible, ce qui constitue en partie la raison qui conseille d’adopter une pause prolongée en l’absence d’une crise généralisée.

D’une part, le taux à un jour de la Banque du Canada, à 2,25 %, se situe à l’extrémité inférieure de la fourchette des taux neutres de 2,25 % à 3,25 %. Il s’agit, dans le meilleur des cas, d’un point de repère à plus long terme.

D’autre part, en chiffres réels rajustés de l’inflation rétrospective, le taux à un jour est de l’ordre de zéro ou est même négatif. D’après le taux d’inflation de synthèse actuel de 2,2 %, le taux directeur réel est de l’ordre de zéro. Si on fait appel à la moyenne tronquée ou à la médiane pondérée de l’IPC, qui sont toutes les deux de 3 % environ, le taux directeur réel est négatif. Ce taux directeur réel est aussi négatif si on fait appel à l’IPC sous-jacent traditionnel (hors aliments et énergie).

Pour ce qui est du taux réel attendu, il n’y a pas de baromètres utiles du marché pour les attentes inflationnistes au Canada, puisque les obligations à rendement réel à partir desquelles ils sont dérivés sont aux prises avec la suspension des émissions et dans les habitudes d’achat et de maintien des investisseurs clés. Les prévisions consensuelles des économistes pour l’inflation sont de l’ordre de 2 % dans les prochaines années, ce qui trace un portrait légèrement positif du taux à un jour réel. En faisant appel aux attentes inflationnistes comprises entre 2,25 % et 3 % environ dans l’Enquête sur les perspectives des entreprises de la BdC, le taux directeur réel est légèrement négatif. D’après différents baromètres des attentes inflationnistes de l’Enquête sur les attentes des consommateurs au Canada, qui tendent tous vers 4 %, le taux directeur réel est très négatif.

Normalement, on ne s’aventurerait plus loin dans le territoire des taux réels négatifs qu’en cas de vraie crise. Ce n’est pas impossible. Or, nous sommes loin de nous attendre à une crise au moment d’écrire ces lignes.

... CE QUE CONFIRME LA RÈGLE DE TAYLOR

Une autre approche consiste à appliquer la règle de Taylor courante pour savoir où devrait probablement se situer le taux directeur à l’heure actuelle. Le résultat nous amène à croire qu’un assouplissement supplémentaire constituait une garantie contre les risques de baisse de la cible inflationniste de 2 % alors que le budget fédéral a été constamment reporté, le Canada a éliminé les sanctions douanières réciproques, sauf celles des métaux et des automobiles, et le marché du travail américain a lancé des signaux d’avertissement sur l’économie américaine, qui a des répercussions très importantes pour le Canada, et les tensions commerciales continuent de frustrer les efforts consacrés à la conclusion d’un pacte.

Il faut rappeler que la « règle » de Taylor postule que le taux directeur doit être lié directement aux estimations du taux directeur réel augmenté d’un certain coefficient pour tenir compte de l’écart de l’inflation par rapport à la cible inflationniste de 2 %, ainsi que du coefficient appliqué à l’importance estimée de l’écart de production. Toutes ces variables sont très incertaines à l’heure actuelle et à terme; or, nous pouvons toujours établir certains scénarios qui apportent un éclairage utile.

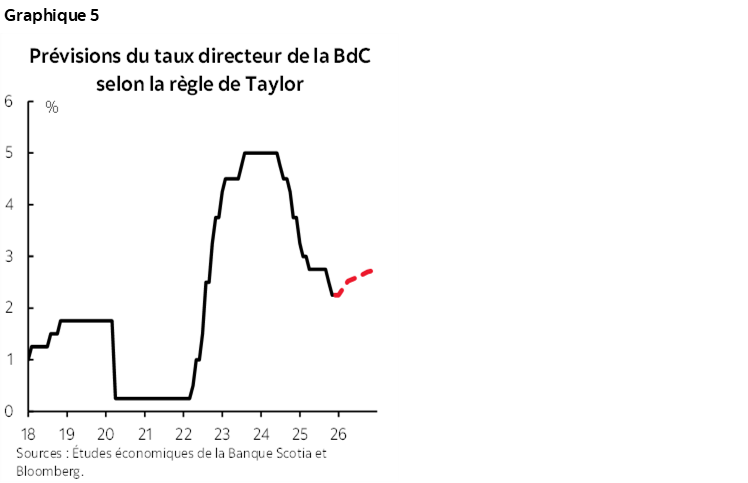

Et c’est alors qu’entre en scène l’intelligence artificielle générative. Tout le monde peut aujourd’hui établir des scénarios à l’infini sur ce que devrait être le taux directeur actuel et projeté en faisant appel à différents baromètres de l’inflation sous-jacente, aux écarts de production, aux taux directeurs réels neutres et aux points sensibles aux écarts par rapport à la cible inflationniste, de même qu’aux écarts de capacité. En plus de me consacrer à mes propres manipulations des estimations de la règle de Taylor, j’ai demandé de l’aide à ChatGPT.

J’ai commencé par lui demander de « bien vouloir fournir des estimations selon la règle de Taylor pour ce que devrait être aujourd’hui le taux directeur de la Banque du Canada ». ChatGPT s’est alors mis à l’œuvre, en épluchant le Web pour recueillir les données, les différentes estimations de l’écart et de l’inflation, ainsi que les taux directeurs réels neutres, et a mis au point un modèle selon la structure-cadre de la règle de Taylor; en moins de 20 à 30 secondes, il m’a donné une réponse — voire plusieurs réponses.

Le graphique 3 fait état du résultat. Il nous apprend à combien devrait se chiffrer le taux directeur dans différents scénarios pour le taux d’inflation et l’importance de l’écart de production selon des estimations raisonnables pour les coefficients et en supposant que le taux directeur neutre est d’environ 2,75 %, ce qui correspond au milieu de la fourchette estimée de la BdC. À l’heure actuelle, l’inflation est de 2,2 % sur un an, et les baromètres fondamentaux de la BdC se situent à 2,9 % (médiane pondérée), à 3,0 % (moyenne tronquée) et à 2,7 % (IPC sous-jacent traditionnel hors aliments et énergie). Nous estimons que l’écart de production est aujourd’hui d’environ -0,6 %. Cette combinaison nous apprend que le taux directeur est actuellement de l’ordre de 25 à 50 points de base de moins, ce qui est trop bas.

Autrement dit, il y a peut-être une prime d’assurance déjà intégrée dans le taux directeur pour tenir compte des risques prospectifs ou parce que la BdC n’aurait pas dû réduire les taux. Nous avions effectivement prévu qu’elle les réduirait d’après sa fonction de réaction et selon notre évaluation de l’argument d’assurance, puisque le Canada a éliminé la plupart des sanctions tarifaires réciproques à l’heure où le marché du travail américain télégraphie des signaux assez inquiétants, puisque les négociations commerciales sont paralysées et qu’on attend des mesures de relance budgétaires.

J’ai aussi établi bien d’autres scénarios selon des baromètres différents de l’inflation, différentes mesures du taux neutre nominal, différents indicateurs de l’importance de l’écart de production et des coefficients variés. Je ne peux pas les exposer tous dans cette note; toutefois, le graphique 4 fait état des trois dizaines d’estimations de ce que devrait être le taux directeur dans une modélisation répétée, puis les compare au taux directeur réel à l’heure actuelle. Dans l’écrasante majorité de ces estimations, ce qui saute aux yeux, c’est que le taux directeur est inférieur à celui qu’il faudrait selon la prédiction de la règle de Taylor.

Si cette prime d’assurance existe, elle nous déconseille d’abaisser encore le taux au moins pendant un certain temps pour permettre de constater les effets de la politique monétaire jusqu’à maintenant.

LA RÈGLE DE TAYLOR LAISSE ENTREVOIR DE NOUVELLES HAUSSES…

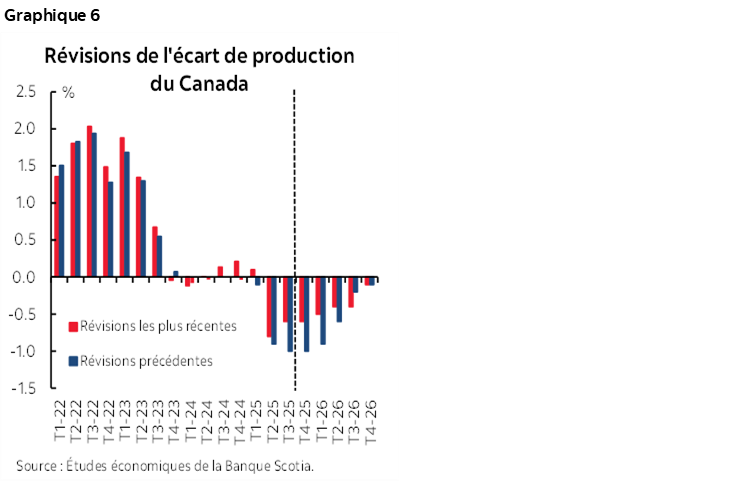

J’ai ensuite demandé à ChatGPT de produire une prévision pour le taux directeur à terme de la BdC et j’ai traité différents scénarios pour les divers intrants. Le lecteur trouvera dans le graphique 5 les perspectives les plus raisonnables du scénario de base. Ce scénario nous apprend qu’il y aura des hausses de 50 points de base l’an prochain, à partir du T3 de 2026. J’imagine qu’il s’agit de la bulle entre le début du T2 et le T3; certaines estimations laissent entrevoir une plus forte hausse.

... D’APRÈS LES MACRO ARGUMENTS

Ce point de vue concorde avec l’écart de production attendu, qui devrait essentiellement se résorber d’ici la fin de 2026 à partir d’un point de départ aujourd’hui inférieur à celui qui a été exprimé et parce que la léthargie de la conjoncture de la demande s’accompagne de contraintes de l’offre, dont le durcissement de la politique migratoire et l’affaiblissement des chaînes logistiques.

Les estimations de l’écart de production actuel ont été abaissées par les récentes révisions à la hausse du PIB sur 2022-2024, en tenant compte des incidences pour le PIB potentiel. Les chiffres sont partis d’une estimation de -1,1 % de la production potentielle pour en arriver à une marge excédentaire aujourd’hui estimée à environ la moitié de ce chiffre (graphique 6).

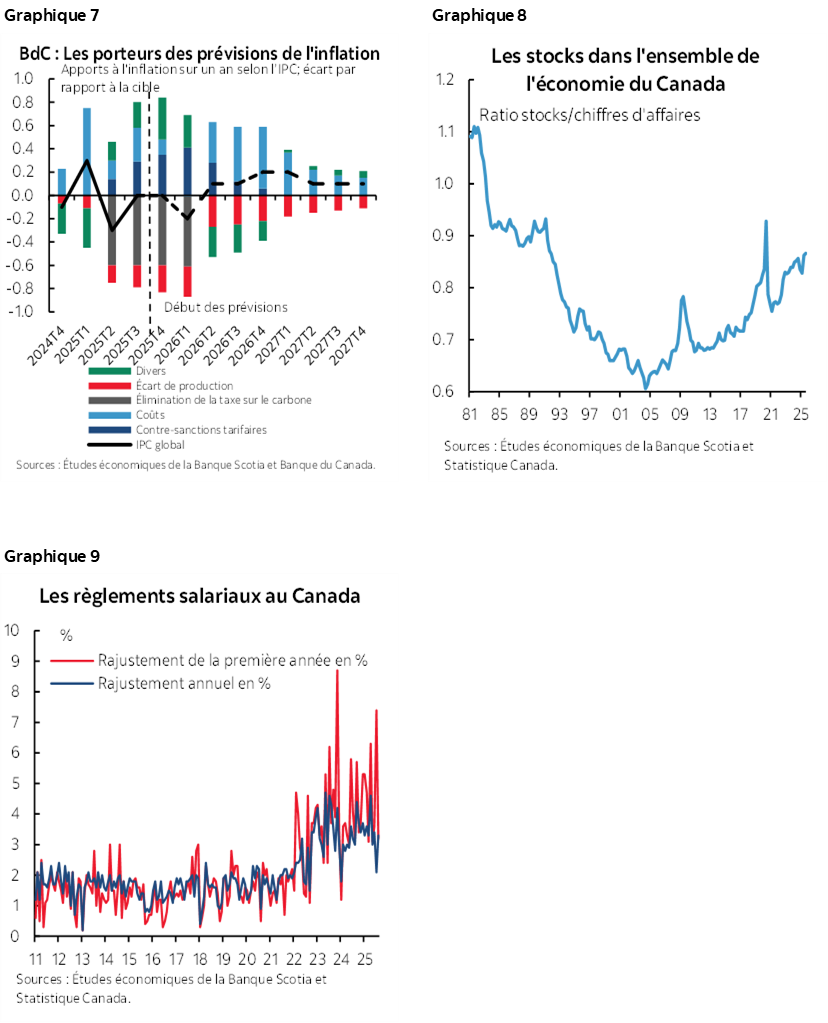

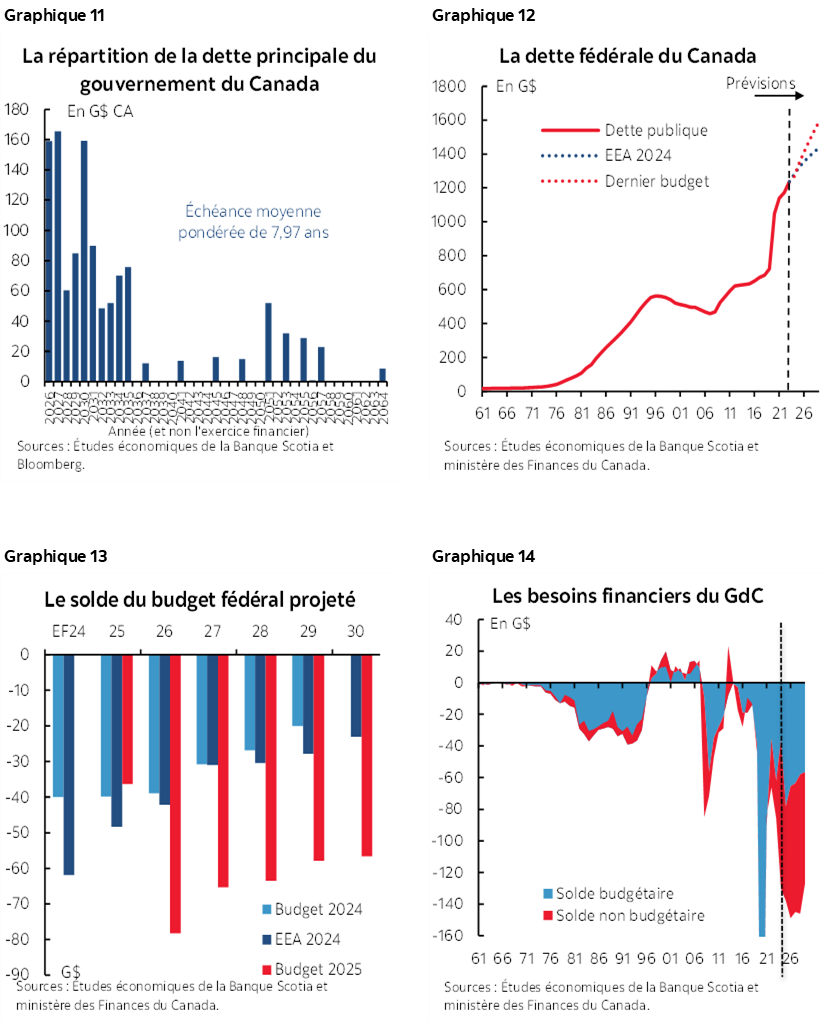

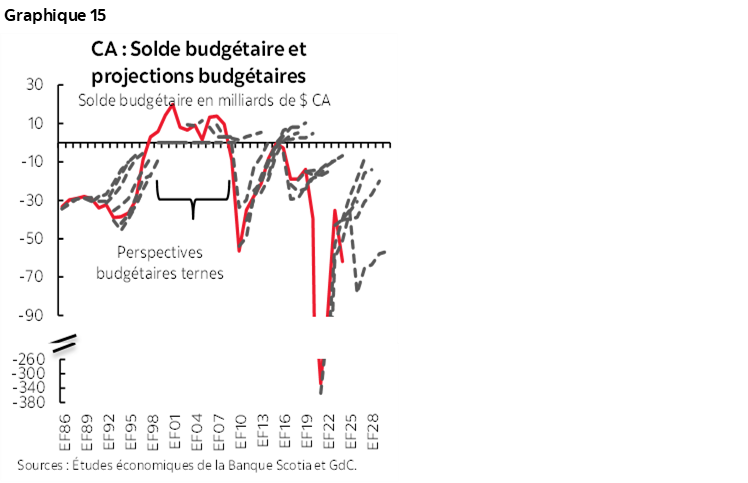

Un écart moindre veut dire que le graphique 7, qui est répliqué d’après le RPM de la BdC en octobre exerce probablement aujourd’hui une pression à la baisse moindre sur l’inflation d’après la mollesse économique qui fait basculer le solde relatif davantage vers les pressions sur les coûts comme porteurs de l’inflation. Ces pressions sur les coûts correspondent à la pression à la hausse sur les stocks, qui est nettement souhaitée dans une transition dans laquelle la simple livraison juste à temps cède la place à la thésaurisation des stocks dans le contexte de chocs sériels dans l’approvisionnement (graphique 8). Elles tiennent également compte des vives pressions qui s’exercent toujours sur les salaires, dont les règlements des conventions collectives qui régissent environ le tiers des Canadiens actifs (graphique 9). Le remaniement des chaînes logistiques en recherchant de nouveaux fournisseurs et de nouveaux circuits commerciaux, en dépriorisant les anciens actifs en deçà des frontières, qui représentent aujourd’hui un plus grand risque, et en investissant dans la capacité nouvelle et dans les ententes avec les travailleurs sont probablement des porteurs à très long terme des pressions sur les coûts dont les effets d’incidence comprendront probablement une partie des coûts qui sera répercutée sur les consommateurs ultimes.

Voilà pourquoi la BdC pourrait avoir davantage l’assurance d’atteindre sa cible pour l’inflation prévisionnelle à un peu plus de 2 % d’ici la fin de l’an prochain ou pourrait hausser cette estimation dans son RPM de janvier. Le parcours qu’elle choisira déterminera l’importance relative du durcissement de la politique monétaire. Il en ira de même de ses points de vue à plus long terme sur l’inflation compte tenu de la plus grande longueur d’onde de certaines pulsions inflationnistes actuelles.

Les facteurs dont la règle de Taylor ne tient pas compte sont nombreux, et certains peuvent être pris en compte dans les différentes hypothèses que j’ai adoptées comme intrants, par exemple la vigueur avec laquelle la BdC pourrait réagir aux écarts de l’inflation par rapport à la cible et aux écarts de production par rapport au déséquilibre (soit les coefficients).

Les négociations qui portent sur l’ACEUM/AEUMC font partie des incertitudes. Je considère que les risques sont essentiellement équilibrés à l’heure actuelle, même s’ils penchent en faveur d’un discours prudemment optimiste. L’Administration Trump a imposé au Canada le tarif douanier effectif le plus faible parmi les principaux partenaires commerciaux des États-Unis : nous estimons ce taux à 6 % environ parce que les biens et les services conformes à l’ACEUM sont exemptés. Je doute fort que l’administration américaine risque de déchirer l’accord dans une année électorale de mi-mandat. Même si Donald Trump tentait de le faire, le résultat au Congrès et éventuellement à la SCOTUS pourrait devenir une grande incertitude et plonger éventuellement dans l’embarras l’administration à l’approche des élections alors que son soutien populaire s’effrite déjà. Il s’agit d’un parcours qui pourrait mener à la sécurité et à un accord commercial, ce qui permettrait de rétablir une part de certitude et de libérer une certaine demande refoulée pour le logement, la consommation et les biens d’équipement sur l’horizon prévisionnel. Nous serons simplement obligés d’en surveiller l’évolution.

LES FONDAMENTAUX DES RENDEMENTS OBLIGATAIRES...

Au fil du temps, le rendement des obligations à 10 ans du gouvernement du Canada devrait être essentiellement corrélé à la croissance attendue du PIB nominal. Il ne s’agit pas du tout d’une corrélation parfaite (graphique 10). Puisque nous prévoyons une croissance de l’ordre de 3,5 % du PIB nominal en 2026 et un taux de croissance plus proche de 4 % en 2027, ces chiffres devraient servir de point de repère approximatif pour le rendement à 10 ans.

Si l’avenir ou donne raison et que le taux directeur s’établit à 2,25 % et qu’il finit par augmenter, cette progression devrait exercer une pression à la hausse sur les rendements obligataires au fil du temps, notamment dans l’application de ce qui constitue aujourd’hui une prime à plus long terme. Le rendement des obligations du GdC à 5 ans, qui s’inscrit à 3 % à l’heure actuelle, est probablement trop cher par rapport à un taux d’équilibre à plus long terme au taux directeur neutre major d’une prime à terme raisonnable, compte tenu du risque considérable de l’inflation résiduelle.

Mais la situation n’est pas aussi simple. Le marché obligataire n’est pas aussi simple lui non plus que les règles empiriques approximatives des modèles des économistes. Les opérateurs boursiers et les gestionnaires de portefeuille chevronnés qui excellent dans ce qu’ils font savent très bien que les marchés ont la capacité de rabaisser les efforts de chacun.

L’incertitude que font peser les données macroéconomiques américaines retardées pour les grandes variables comme les salaires non agricoles et l’inflation est l’une des raisons d’une potentielle envolée des obligations à plus court terme en 2026. Nous prévoyons que la croissance de l’économie américaine se modérera en 2026. La Réserve fédérale devrait, selon les prévisions, abaisser son taux à 3 % d’ici au printemps. La Fed est aussi en train de mettre fin à son durcissement quantitatif, ce qui veut dire qu’il y aura encore moins de bons du Trésor arrivant à échéance qui reviendront sur le marché.

À plus court terme, le goût du risque paraît culminer, et les effets d’autres politiques comme le ratio du levier supplémentaire amélioré (eSLR), les changements adoptés pour les banques d’importance systémique mondiale (BISm) et la demande en cryptomonnaies stables pour les bons du Trésor américain pourraient également participer aux prévisions de taux dans l’ensemble. Il en va de même de la probabilité que le prochain président de la Fed sera celui qui paraîtra le plus conciliant, du moins dans le court terme (et qui réunira le plus d’appuis…). Je continue aussi de m’inquiéter du prochain examen quinquennal des présidents régionaux de la Fed à la fin de février. Puisque la Banque du Japon continuera dès ce mois-ci de durcir sa politique monétaire, l’impact correspondra probablement à un nouveau fléchissement continu des opérations de portage du yen, jadis attrayantes, dans les obligations américaines et canadiennes; or, il y a lieu de croire que l’essentiel de ce rajustement s’est déjà matérialisé.

... L’AUGMENTATION DE L’OFFRE VEUT DIRE QU’IL Y AURA BEAUCOUP À REFINANCER...

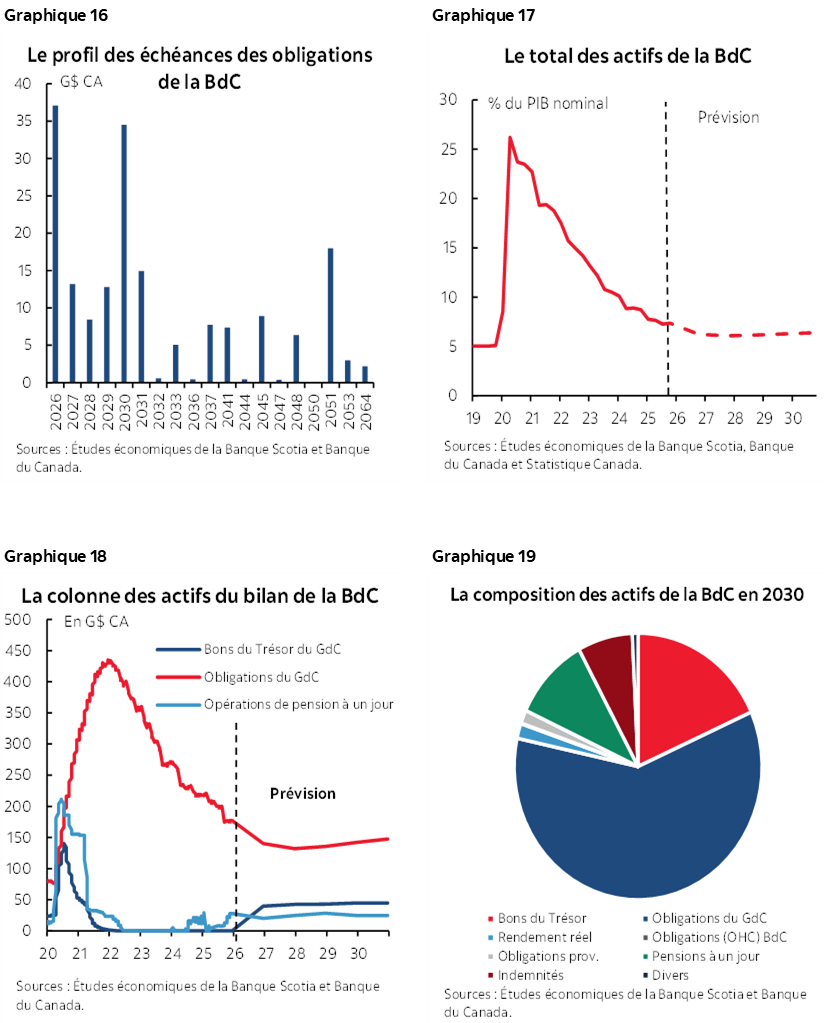

Les émissions d’obligations d’État sont appelées à culminer dans les prochaines années. Les estimations courantes sont probablement sous-comptabilisées. L’offre sera soumise à des pressions de plus en plus lourdes.

Un nombre considérable d’obligations à échoir devra être refinancé sur une durée relativement courte (graphique 11). La dette fédérale est appelée à s’accroître plus rapidement que ce qui a été estimé (graphique 12) puisque le financement par déficit explose (graphique 13). Les besoins financiers sont appelés à augmenter encore en tenant compte des facteurs budgétaires et non budgétaires (graphique 14). Les projections des déficits sont probablement sous-estimées. D’abord, le graphique 15 donne une image peu flatteuse de la capacité d’Ottawa à projeter son déficit en comparant la taille actuelle du déficit en rouge aux projections à jour de chaque période en lignes traitillées noires. On échoue généralement à cerner les points d’inflexion en raison de l’éternel optimisme qui penche toujours en faveur de chiffres plus modestes. Soit que les projections sont rigoureusement politisées, soit que les prévisionnistes du ministère des Finances sont vraiment mauvais. Deuxièmement, ce dernier budget constitue simplement une charnière avec des plans destinés à déployer d’autres initiatives de dépenses et d’investissements. Troisièmement, les dépenses de la défense militaire et les dépenses des infrastructures sont deux grands secteurs bien connus dans le monde entier pour les surcoûts et les retards, surtout au Canada.

... DANS LE MÊME TEMPS, ON TIENT AU RANCART LE BILAN DE LA BANQUE DU CANADA…

Pendant que la dette gonfle, quelle est l’importance du rôle que pourrait jouer la Banque du Canada sur le marché obligataire, hormis les outils traditionnels appliqués aux obligations à court terme? Elle ne peut rien faire dans la prochaine année, et son rôle est limité en 2027, sauf dans la conduite normale de la politique monétaire traditionnelle.

Il faut rappeler que la Banque du Canada a mis fin à son durcissement quantitatif dans sa déclaration de janvier. Le premier progrès accompli dans la stabilisation, puis dans l’expansion du bilan consistait à reprendre l’activité dans les opérations de pension à un jour. L’étape suivante consiste à commencer à racheter des bons du Trésor. La BdC a récemment annoncé qu’elle commencera à le faire le 16 décembre et qu’elle publiera le 9 décembre les sommes spécifiques qu’elle a l’intention de racheter (veuillez cliquer sur ce lien). Elle continue de délester son bilan des obligations du gouvernement du Canada arrivant à échéance.

À quoi faut-il s’attendre et quand la Banque du Canada interviendra-t-elle? On pourrait à juste titre s’attendre à un autre discours annuel du sous-gouverneur Toni Gravelle en janvier, comme il l’avait fait l’an dernier (veuillez cliquer sur ce lien). Toutefois, en 2024, il a pris la parole en public en mars. Un compte rendu annuel est utile pour les marchés, et bien des choses ont changé depuis sa dernière intervention en public.

Il faut essentiellement savoir quand la BdC pourrait reprendre les rachats bruts des obligations du gouvernement du Canada puisque dans le discours, elle télégraphie qu’elle ne le ferait pas « avant la fin de 2026 ». Puis, elle a récemment indiqué, dans un compte rendu à jour, qu’elle « n’aurait vraisemblablement pas à commencer avant 2027 ».

Les graphiques 16 à 20 font état de mes nouvelles tentatives de m’avancer sur l’évolution du bilan de la BdC. Selon mon calcul, la BdC ne devrait pas du tout se presser de racheter les obligations du GdC avant longtemps en 2027. Selon les projections, elle ne devrait racheter qu’un volume modeste d’obligations du GdC dans les prochaines années. Tel est le résultat de l’ensemble des hypothèses actualisées et du pronostic de Toni Gravelle.

Pour ce qui est du passif :

- Les soldes de règlement (soit la version BdC des réserves de la Fed) devraient, selon la cible, être compris entre 50 milliards et 70 milliards de dollars CA. Ce qui est discordant dans mes calculs et dans mon intuition, c’est que la BdC est appelée à pencher en faveur de l’extrémité supérieure de cette fourchette cible. Les accès chroniques des difficultés sur les marchés du financement amènent probablement, dans un souci de prudence, à pencher en faveur de l’extrémité supérieure de cette fourchette et à viser peut-être encore plus haut. La BdC a déjà sous‑estimé le montant des soldes des règlements, ciblés à une somme comprise entre 20 G$ et 60 G$.

- Les dépôts du gouvernement du Canada reprennent temporairement du mieux puisque les programmes de relance sont déposés puis redéployés; mais alors, ces soldes redeviennent plus stables.

- Les billets en circulation progressent à un rythme égal à celui du PIB nominal à la longue.

- Les « autres » dépôts ainsi que les « autres passifs » et capitaux propres sont relativement stables.

Pour ce qui est de l’actif :

- Les Obligations hypothécaires du Canada (OHC), ainsi que les obligations des provinces et les avoirs en ESBPE continuent de baisser alors que les titres à échéance régressent. Les avoirs en OHC sont essentiellement éliminés en 2030.

- Les actifs porteurs d’intérêts à court terme (soit les bons du Trésor et les opérations de pension à un jour) sont à peu près égaux aux passifs porteurs d’intérêts à court terme (soit les soldes des règlements). La répartition entre les bons du Trésor et les opérations de pension n’est pas claire; j’ai toutefois supposé qu’il y avait une progression naturelle consacrée davantage aux bons du Trésor qu’à ces opérations.

- Les avoirs en obligations du GdC progressent essentiellement de concert avec les billets en circulation puisque les rachats bruts reprennent à partir de 2027 et sur le marché secondaire, conformément aux pronostics de la BdC, et qu’ils finissent par compenser les échéances des obligations.

Selon la difficulté implicite pour les acteurs du marché, à défaut d’une crise qui susciterait une polémique pour savoir s’il faut reprendre l’assouplissement quantitatif, la BdC ne pourra guère soutenir le marché obligataire puisque la dette du gouvernement augmente.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.