- Banque du Canada : Première à délaisser l’AQ et à hausser ses taux en 2022.

Réserve fédérale : Coup de sang plus modéré?

Puisque l’écart se creuse avec la conjoncture de l’urgence, les prévisions de la Banque du Canada et de la Réserve fédérale sur les taux directeurs se feront probablement plus restrictives et se dérouleront par étapes : la conjoncture financière sera graduellement durcie à mesure que se déroule 2021-2022. À ce jour, les deux banques centrales ont laissé entendre que leurs taux directeurs ne bougeraient pas avant 2023, voire plus tard, en se prononçant, dans leurs prévisions, en faveur du maintien prolongé de leur programme de rachat d’actifs.

Nous expliquons ci-après comment, selon la reprise projetée, les signaux importants de sortie de l’immobilisme des taux sont appelés à s’exprimer longtemps avant que ces banques centrales publient leurs prévisions. La BdC devrait être la première grande banque centrale à mettre fin à son programme de rachat d’obligations du gouvernement du Canada dans la prochaine année, et cette décision s’accompagnera d’autres formes de durcissement des taux directeurs, en s’enchaînant avec une hausse de taux et le rétablissement de la fourchette opérationnelle normale de 50 points de base pour le taux à un jour d’ici le S2 de 2022. Cette prévision cadre avec les avis exprimés depuis novembre, à l’époque où les essais de vaccins ont changé la donne, sans toutefois adopter un parcours linéaire!

En raison des mesures de relance budgétaire massives, nous croyons aussi que la Réserve fédérale pourrait atteindre l’objectif qui consiste à s’acquitter de son double mandat : l’inflation « modérément au-dessus de la barre des 2 % pendant un certain temps » et le plein-emploi d’ici la fin de la prochaine année. Cet objectif s’inscrirait dans la foulée du rapprochement de l’écart de production d’ici la fin de cette année et s’enchaînerait avec la demande globale excédentaire en 2022 notamment si l’on tient compte de la réalisation, dans l’ensemble, du programme de relance budgétaire américain de 2 300 milliards de dollars US, en tenant compte des mesures adoptées en décembre et des plans de l’administration Biden. Le parcours qui mènerait à ce résultat justifierait que l’on délaisse les mesures de relance d’urgence en réduisant les rachats de bons du Trésor et de titres adossés à des créances hypothécaires d’ici le début de 2022. On s’attend à ce que cette décision soit précédée des effets du marché, probablement d’ici la fin de l’année, et ces effets pourraient être nettement différents de ceux de 2013-2014.

Si jamais les deux banques centrales devaient atteindre leurs objectifs inflationnistes — en plus du plein-emploi pour la Fed dans le cadre de son double mandat —, il se pourrait que les conditions soient, depuis bien des années, les plus propices pour y arriver en raison des vaccins, de la reprise de la demande, du surciblage massif des mesures de relance et de l’offre plus restreinte qu’auparavant dans l’équilibre économique. Ainsi, le rendement des bons du Trésor américain à 10 ans se hisserait à 1,9 % d’ici la fin de l’année, et le rendement des obligations du Canada à 10 ans ferait un peu mieux.

Font partie des risques, l’efficacité et le déploiement des vaccins, la capacité du secteur privé à maîtriser la croissance dans la foulée de l’effet de la « falaise » budgétaire et les effets potentiels de dislocation des marchés en raison de la mutation des taux directeurs.

Voici les grands thèmes économiques qui justifient les prévisions avancées dans cette note.

1. REMANIEMENT DES PRÉVISIONS

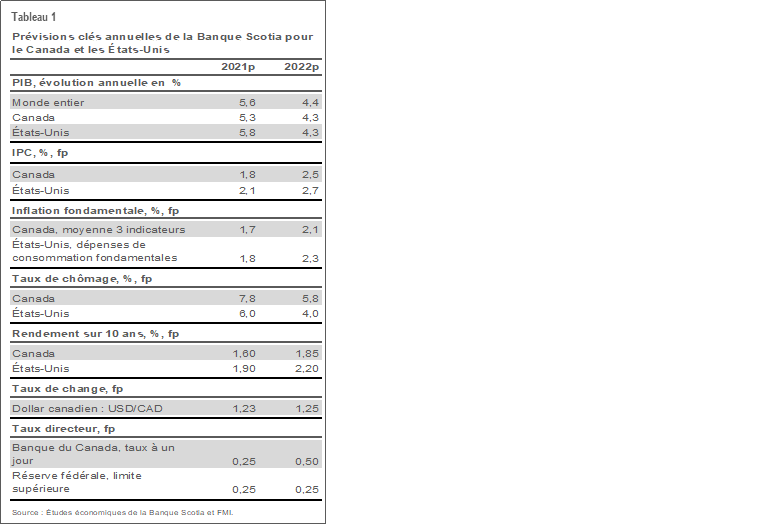

Pour planter le décor des attentes atypiques vis-à-vis des taux directeurs et des prévisions de taux, les nouvelles prévisions des Études économiques de la Banque Scotia pour février 2021 apportent des révisions généralement positives par rapport à nos prévisions précédentes du début de décembre 2020 (tableau 1 de l’annexe).

Croissance du PIB mondial : 5,6 % en 2021 et 4,4 % en 2022.

Croissance du PIB américain : 5,8 % et 4,3 %.

PIB canadien : 5,3 % et 4,3 %. Nous avons à nouveau révisé à la hausse, à 7,8 %, les prévisions du T4 de 2020 et révisé en nette hausse, de -2,1 % à 0,6 %, les prévisions du T1 de 2021.

PIB de la zone euro : inchangé à 4,2 % et 3,9 %.

PIB de la Chine : inchangé à 8,3 % et 5,9 %.

Inflation des dépenses de consommation des ménages américains : 2,0 % et 2,5 %.

Inflation fondamentale des dépenses de consommation des ménages américains : 2,1 % et 2,3 %.

Inflation de l’IPC canadien : 1,8 % et 2,5 %.

IPC fondamental du Canada : 1,8 % et 2,2 %.

Chômage aux États-Unis : 5,2 % et 3,6 %.

Chômage au Canada : 6,7 % et 5,7 %.

Il convient d’attirer l’attention sur les progrès importants accomplis dans les objectifs de taux directeurs à la fois par la Fed et par la BdC et intégrés dans ces prévisions.

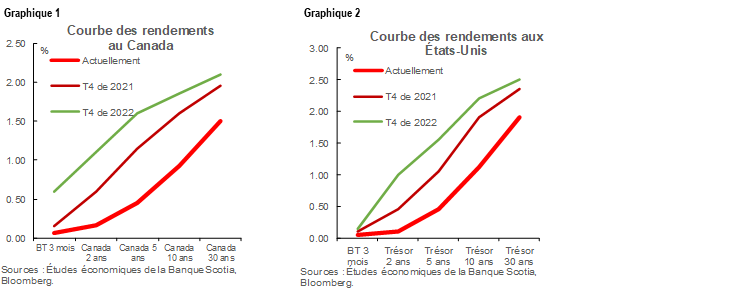

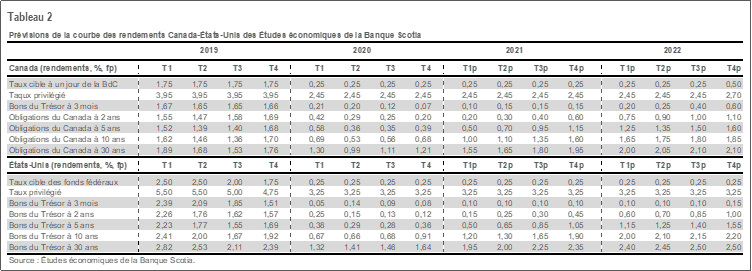

Les graphiques 1 et 2 représentent nos prévisions de la courbe des rendements pour les États-Unis et le Canada en 2020-2021. Nous prévoyons que la courbe des tendances continuera de se pentifier pendant l’essentiel en 2021; vers la fin de l’année et en 2022, elle devrait subir de vastes mouvements qui devraient l’aplanir. L’on s’attend à ce que les mises en courte durée cèdent la place à un parti pris pour une plus longue durée dans l’évolution de l’horizon prévisionnel. Veuillez consulter le tableau 2 de l’annexe pour prendre connaissance des prévisions de la courbe des rendements des deux pays.

2. THÈMES MACROÉCONOMIQUES

Si pénible qu’ait été la COVID-19 pour tous ceux et celles qui en ont tragiquement souffert, le parti pris fondamental veut que l’essentiel des effets macroéconomiques accentués à la baisse à court terme se révèle transitoire. Dans l’ensemble, les faits nouveaux ont amoindri les risques à moyen terme qui se recoupent avec l’horizon de la politique monétaire.

A) Vaccins

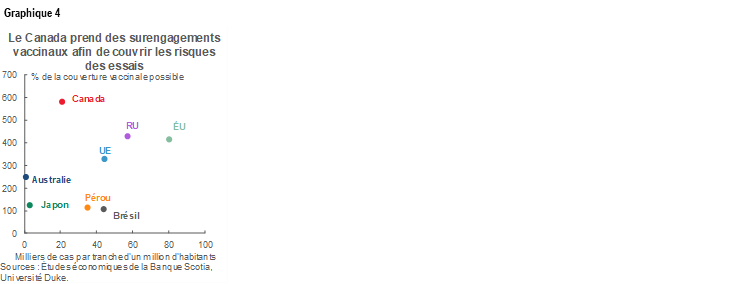

On produire cette année environ 9,2 milliards de doses de vaccin contre la COVID-19, d’après les prévisions de trois pharmaceutiques occidentales, d’une entreprise russe et d’une société chinoise, pour la période comprise entre la fin de l’année écoulée et la fin de la nouvelle année. Ces doses seront suffisantes pour vacciner environ 5,8 milliards de personnes, à des rythmes qui varient légèrement (graphique 3), soit à peu près les trois quarts de la population mondiale totale. De nombreux autres vaccins candidats pourraient éventuellement être mis au point, ce qui pourrait finalement hausser la population vaccinée. À mesure que d’autres pactes de production seront conclus, l’année pourrait s’achever sur un écart proche de l’immunité collective mondiale, établie à un seuil de 70 %. Bien des pays, dont le Canada et les États-Unis, pourraient bien, individuellement, franchir cette étape.

Le discours qui s’est donné libre cours durant certains trimestres et selon lequel le déploiement des vaccins est un échec est faux de toute évidence. Les vaccins ont été livrés dans le délai d’au moins 6 à 12 mois avant les hypothèses courantes juste avant que l’on commence à annoncer les résultats positifs des essais en novembre 2020. Les plans actuels de déploiement laissent entendre que la population canadienne sera entièrement vaccinée au cours du S2 de 2021. Les attentes ont mué quand la barre a été relevée, ce qui est compréhensible, compte tenu de l’impératif des difficultés à résoudre; or, les progrès sont beaucoup plus impressionnants que ce que laissent entendre les reportages opportunistes. En fait, à l’heure où l’on rattrape les retards passagers dans la livraison des vaccins, le Canada a la position la plus avantageuse, grâce au nombre relativement moindre de cas par habitant et à une population vaccinée nettement supérieure grâce aux commandes de production, alors que les États-Unis ont plus de cas, mais se situent aussi au-dessus de la moyenne dans la sécurisation des contrats de livraison de vaccins (graphique 4).

B) Pentification de la demande

L’on s’attend à ce que partout dans le monde, consommateurs et entreprises fassent état d’une pentification substantielle de la demande.

D’une part, les consommateurs américains pourraient mener le monde à cet égard. Les paiements dans la dette des ménages s’établissent à une part des revenus qui n’a jamais été aussi faible dans les annales. Le taux d’épargne des particuliers reste proche du double de ce qu’il était avant la pandémie. Grâce à la livraison des vaccins, les dépenses pourraient augmenter en proportion de la baisse de la motivation à épargner par mesure de précaution. Les effets s’étendront inégalement à l’ensemble des ménages; ils devraient toutefois constituer une puissante force économique. Chaque cycle fait surgir l’inquiétude que l’épargne ne soit pas redéployée, avant que l’on s’étonne de constater qu’elle l’a effectivement été dans une large mesure.

Il y a une plus grande marge de manœuvre dans la reprise du commerce mondial depuis les creux induits par les fermetures du début de l’année (graphique 5). Les guerres commerciales mondiales menées par les États-Unis, qui ont fait plonger le commerce et qui ont rehaussé l’incertitude pourraient se calmer dans un contexte de politiques un peu plus favorables sous la nouvelle administration américaine.

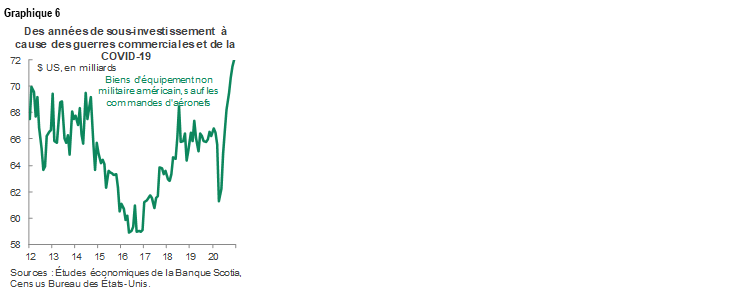

Peu à peu, on devrait exprimer une préférence plus forte pour les biens d’équipement, lorsque la capacité excédentaire sera réabsorbée et que les besoins en technologies augmenteront dans la foulée des années de sous-investissement (graphique 6).

C) Beaucoup moins de cas de COVID-19 au Canada

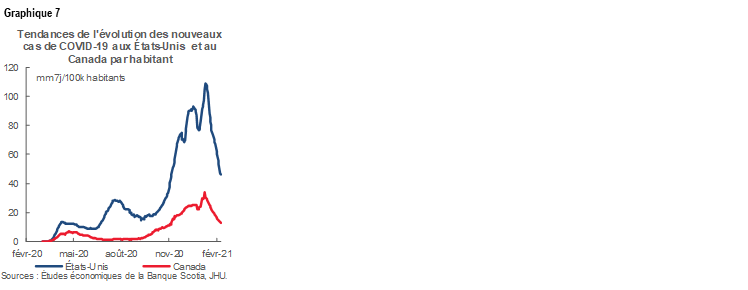

Les États-Unis ont quasiment quadruplé le nombre de cas de COVID-19 par habitant du Canada (graphique 7). On pourrait croire que le Canada a donc dû appliquer moins de mesures de relance que les États-Unis. Par contre, le Canada a ployé non seulement sous le poids de la hausse des cas, mais aussi sous les effets indirects qui ont pesé sur le reste du monde et sous les répercussions produites sur l’économie du Canada dans les réseaux du commerce et des produits de base. Or, si l’économie du Canada s’est d’abord repliée plus rapidement que celles des États-Unis, elle a aussi rebondi plus vite au S2 de 2020. Les économies ont un peu divergé au T1 : le Canada fait plus vigoureusement appel aux restrictions que les États-Unis, ce qui devrait être transitoire. Si les risques paraissent transitoires, l’étape suivante consiste à évaluer l’ampleur des mesures de relance dans le contexte de ce choc et à le faire en chiffres relatifs.

D) Des mesures de relance monétaires sans précédent

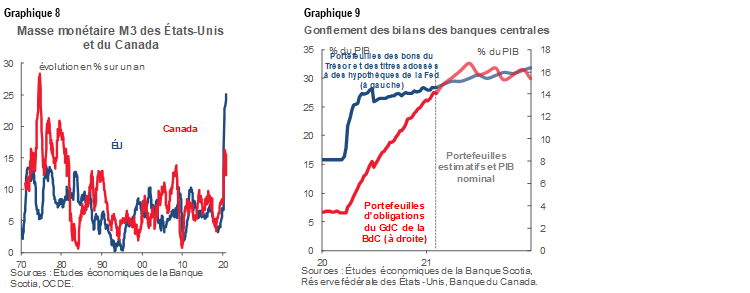

Les taux de croissance de la masse monétaire globale fracassent les records de plusieurs dizaines d’années dans les deux pays (graphique 8). À la différence de la crise financière mondiale, l’essor fulgurant des bilans des banques centrales (graphique 9) n’est pas contré par la destruction généralisée des ressources monétaires parallèles en raison de la crise du crédit. S’il s’agit vraiment d’un choc transitoire, marqué par un très mauvais trimestre pour le PIB l’an dernier dans les deux pays, ce type d’expansion soutenue de la politique monétaire est extraordinairement ambitieux. Accompagnés de la reprise attendue, portée par le PIB, de la vitesse de la masse monétaire en circulation (ou du taux de rotation de la masse monétaire, qui est faible à l’heure actuelle), les effets sur l’inflation pourraient être considérables et s’infléchir plus rapidement qu’auparavant. Dans les annales, il n’y a jamais eu de période comme celle-ci, que l’on pourrait modéliser dans l’échantillon sous la forme des conséquences inflationnistes, parce que nous n’avons jamais connu de périodes au cours desquelles les bilans des banques centrales ont été gonflés aussi fortement, sans que s’exercent des forces compensatoires.

E) En plus, des mesures de relance budgétaires explosives

Le dénouement du débat essentiel sur les perspectives de la politique budgétaire pourrait en définitive favoriser les risques monétaires projetés; or, ce dénouement justifie un parti pris de reflation à moyen terme. Dans tous les pans de l’économie mondiale, les banques centrales ont consacré, à divers degrés, temps et efforts à supplier les décideurs budgétaires d’ouvrir le robinet, surtout en Europe, mais aussi aux États-Unis. Il faut par exemple se rappeler que, comme l’a indiqué Jerome Powell, président de la Fed, cette dernière a effectivement enchaîné avec l’AQ3 quand la politique budgétaire s’est comprimée, alors qu’aujourd’hui, les leviers monétaires sont expansionnistes et que les vœux antérieurs de la Fed sont aujourd’hui exercés — dans une large mesure!

On avait l’habitude de conseiller aux gouvernements de mener la politique budgétaire par des mesures contracycliques, en amorçant la pompe dans les cas nécessaires, puis en enchaînant avec les réparations pendant la reprise. La question de savoir si ce point de vue est démodé aujourd’hui dépend des plans de relance incertains à plus long terme. Pour l’heure, nous avons intégré dans nos prévisions les mesures de relance de 2 300 milliards de dollars US du gouvernement américain, en tenant compte du projet de loi de relance de décembre 2020 et de la part de 1 400 milliards de dollars US de l’objectif de dépenses de 1 900 milliards de dollars US de l’administration Biden, qui pourrait en soi se révéler réalisable en définitive. Il s’agit de 11 % à 13 % du PIB nominal américain actuel, ce qui se produira essentiellement cette année, en balayant les épisodes précédents de mesures de relance budgétaires. Les grandes ambitions de dépenses restent ciblées dans les mandats stratégiques inclusifs de la croissance et environnementalement interventionnistes.

Certaines mesures de relance américaines se répercuteront sur le Canada dans le compte commercial et représentent des mesures de relance indirectes. En outre, la modeste « vague bleue » qui déferle à Washington aura probablement des effets d’entraînement sur un parti pris comparable au Canada. Le désendettement de l’État dans les grandes puissances économiques pourrait céder la place à un ciblage timide de ratios aplanis de la dette de l’État par rapport au PIB, qui se situent toujours à des niveaux très élevés à long terme (graphique 10).

Cette approche est justifiée : il s’agit par exemple de réduire les obstacles contre la croissance pour les femmes et les goulets infrastructurels. Or, elle comporte aussi des risques si elle freine les interventions en cas de chocs éventuels. Pour l’instant, elle justifie un parti pris pour la reflation à moyen terme des actions par rapport aux obligations; or, notre hypothèse selon laquelle la reprise du secteur privé sera suffisante pour triompher lorsqu’il faudra affronter, plus tard dans l’horizon prévisionnel, une « falaise » budgétaire sera essentielle.

F) Autres risques

Le pacte du Brexit? Soit. Le pacte de relance et de financement américains? Soit. Le risque électoral américain de l’année écoulée et le déferlement de la « vague bleue »? Soit. Une conjoncture financière très stimulante? Soit. La vaste évolution des risques pour les perspectives par rapport à l’époque au cours de laquelle les politiques monétaires et budgétaires ont été établies l’an dernier s’est révélée beaucoup plus favorable.

3. LA PROBABILITÉ PLUS FORTE DE L’ÉMERGENCE DE L’INFLATION

J’ai entendu l’argument voulant que toute une génération de professionnels des marchés n’ait jamais été témoin de l’inflation, ce qui pourrait susciter des inquiétudes sur les mesures à prendre dans l’éventualité où l’inflation revoit le jour. Ce qui m’inquiète plus, c’est que toute une génération d’opérateurs aguerris croit que parce qu’elle n’a pas été témoin de l’inflation dans la dernière dizaine d’années environ, elle n’en sera jamais témoin par définition. Corollairement, parce que cette génération sait que la Fed et ses observateurs ont surestimé le risque inflationniste et, parfois, les cycles de durcissement, cette affirmation pourrait se vérifier éventuellement. Peut-être. Or, ce parti pris de confirmation, enraciné dans les résultats techniques du passé, pourrait prendre de court ces opérateurs et investisseurs.

Sur cette toile de fond macroéconomique exposée ci-dessus, l’inflation n’a jamais eu de meilleure chance d’émerger. Le président de la Fed, Jerome Powell, fait à juste titre observer que la relation de la courbe de Phillips entre l’inflation et le chômage est plus plane aujourd’hui qu’elle ne l’a jamais été dans les annales et que l’inflation n’est guère récalcitrante. Il fait valoir que l’évolution de la démographie, les perfectionnements de la technologie et la mondialisation sont les principales raisons qui justifient ces deux observations. Et même si on s’en tenait à ces arguments, les facteurs évoqués par M. Powell pourraient moins peser sur l’inflation à terme. D’une part, la mondialisation a subi, à cause des guerres commerciales, des contrecoups qui ne devraient pas s’infléchir bientôt, selon nos prévisions. D’autre part, les entreprises numériques pourraient exercer un pouvoir de tarification pendant la pandémie et ainsi maîtriser les effets désinflationnistes de la technologie. En outre, le vieillissement de la population s’accompagne désormais d’une politique d’immigration plus restrictive aux États-Unis avant la pandémie, ainsi que de déficits d’immigration en 2020 et probablement encore pendant un certain temps au Canada comme aux États-Unis.

Il n’empêche qu’il serait probablement naïf de reléguer ces facteurs porteurs aux oubliettes, en faisant comme s’ils étaient dans le rétroviseur. L’intervention budgétaire et monétaire beaucoup plus vigoureuse cette fois, comme nous venons de le mentionner, et la question de savoir si on surcible un choc transitoire en constituent une raison.

Deuxièmement, la croissance potentielle du PIB — ou les limites de croissance non inflationnistes — pourrait être moindre cette fois et être inférieure à ce que prévoient des organismes comme le Bureau du budget du Congrès américain pour l’économie des États-Unis, en évoquant un effet négatif prévisionnel net de zéro sur la croissance potentielle. Les politiques plus restrictives du commerce mondial adoptées dans la foulée des guerres commerciales mondiales provoquées par les États-Unis à partir de 2018 pourraient limiter la croissance dans la colonne de l’offre du bilan économique, de manière à fortifier l’inflation — en données constantes. Le choc disruptif de la pandémie sur les chaînes logistiques et ses effets de scarification sur l’offre de travailleurs pourraient accentuer cette difficulté et se traduiraient par une baisse des estimations de la croissance potentielle non inflationniste. Il pourrait en aller de même des politiques anti-immigration de l’administration précédente, du risque imprévisible du remaniement des frontières et des taxes carbone dans différents pays.

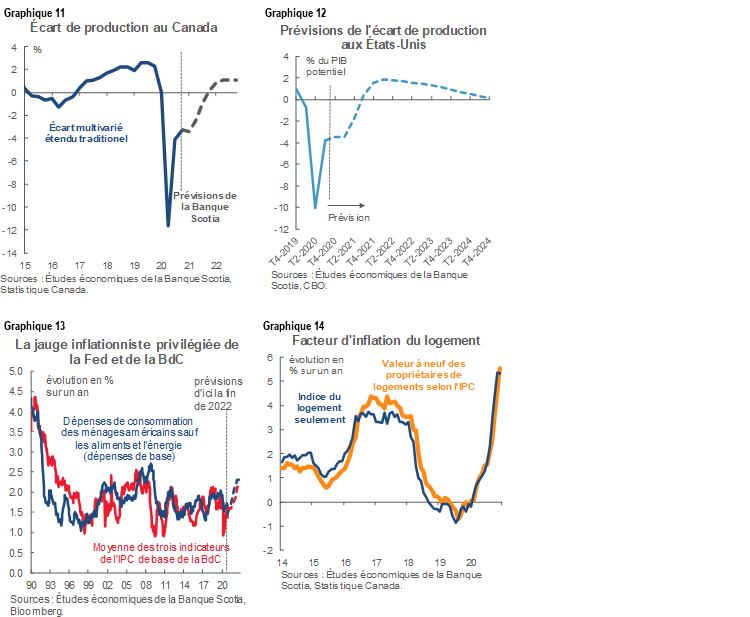

En conséquence de l’offre plus contrainte dans ce cycle de concert avec l’essor prévu de la croissance du PIB réel, nous nous attendons à ce que le déficit de production — soit le baromètre le plus vaste de la capacité excédentaire — cesse de se creuser, aux États-Unis, dès la fin de cette année (graphiques 11 et 12). Le lien avec l’inflation est modeste. René Lalonde et Nikita Perevalov, de la Banque Scotia, ont donc établi des modèles augmentés de la courbe de Phillips qui — bien qu’ils soient moins sensibles aux déficits de production qu’auparavant — permettent toujours de prévoir une hausse graduelle de l’inflation fondamentale aux États-Unis et au Canada, en se rapprochant de la cible et au-delà de la prochaine année (graphique 13). On fait aussi appel à une perspective ascendante de l’inflation, qui pourrait renforcer la pression à la hausse qui s’exerce sur l’inflation fondamentale par le truchement de plusieurs facteurs essentiels. Un exemple est dérivé des marchés du logement (graphique 14).

4. PRÉVISIONS ET ATTENTES DE LA BANQUE DU CANADA

Sur cette toile de fond macroéconomique plutôt optimiste, qui prévoit un retour à l’équilibre pour ce qui est de la marge de manœuvre et de la cible inflationniste, on s’attend à ce que la Banque du Canada renonce à de nouvelles mesures de relance et entame plutôt la transition sur la voie du durcissement monétaire. D’après nos prévisions officielles, la BdC haussera son taux directeur à la réunion d’octobre 2023, en étoffant cette première hausse de prévisions actualisées. Nous conseillons aux clients de se positionner pour les hausses de taux d’ici le S2 de 2022, aussitôt qu’on a commencé à publier, en novembre, de bonnes nouvelles dans les essais qui ont porté sur les vaccins.

À cause de ce parti pris pour le taux directeur, on s’attend à un amoindrissement marqué des obligations de plus courte durée : par exemple, le rendement des obligations du Canada à 2 ans se hissera aux alentours de 0,6 % d’ici la fin de l’année et sera compris entre 0,75 % et 1 % avant la fin de 2022. Cette évolution entre en ligne de compte dans les prévisions d’une transition graduelle sur la voie du durcissement monétaire. Les obligations à 10 ans du Canada devraient légèrement surclasser les bons du Trésor américain à 10 ans, en partie en raison de l’allégement du risque de l’offre et de la moins grande vulnérabilité au débouclage du programme de rachat d’actifs.

Avant de tenir compte du risque de hausses du taux administré, on durcira la politique monétaire sous d’autres formes afin de réduire la liquidité et d’alléger la pression à la baisse sur les coûts des emprunts à plus long terme. On s’attend à un nouveau débouclage des rachats d’obligations vers le T2 de 2021. Nous nous penchons, dans cette note de conjoncture, sur plusieurs thèmes précis.

i. Intervenir avant d’éliminer la mollesse de l’économie

Nous nous attendons à ce que le déficit de production cesse de se creuser d’ici la fin de cette année. Il faut toutefois noter que la BdC n’a pas nécessairement à attendre que le déficit de production se résorbe avant de commencer à dénouer sa politique monétaire. En outre, ce point de vue n’est pas subordonné à l’hypothèse voulant que la BdC durcisse la politique monétaire en prévision du rapprochement du déficit de production.

Il faut se rappeler que la BdC n’a pas attendu en 2010 quand elle a haussé ses taux à trois reprises, en enchaînant rapidement à partir de juin cette année-là, même si on estimait un déficit de production de l’ordre de -2,3 % et que la monnaie tendait vers la parité avec le dollar US. Puisque les conditions d’urgence extrême ont alors passé, le plaidoyer pour le maintien des taux d’intérêt non loin de zéro dans des conditions d’urgence extrême est lui aussi devenu révolu; or, il fallait quand même adopter des mesures de relance continues en veillant à ce que le taux directeur reste en quelque sorte inférieur au taux neutre. On pourrait appliquer la même logique sur notre horizon prévisionnel.

La différence par rapport à cette époque, c’est qu’aujourd’hui, l’estimation du taux neutre est nettement inférieure à ce qui pourrait justifier une plus grande circonspection dans son relèvement. À l’époque, la BdC a commencé à relever le taux environ 1,5 an après le début de la CFM et l’a relevé à trois reprises, en enchaînant rapidement. Cette fois, il se pourrait qu’elle attende 2,5 ans avant de commencer à le faire, en arrêtant d’abord une hausse ou deux.

D’autres différences pourraient s’exercer dans l’autre sens, puisque la BdC pourrait décider d’intervenir plus hâtivement et rapidement, par exemple en menant une intervention monétaire et budgétaire globale plus massive pour amortir ce choc, ce qui pourrait être plus transitoire, puisque la colonne de l’offre du bilan économique a subi de plus lourds dommages.

ii. Élimination des microbaisses et des taux négatifs

Les Études économiques de la Banque Scotia sont d’avis que la prochaine décision sera de hausser les taux directeurs, compte tenu des points de vue exprimés jusqu’à maintenant; or, il est utile de tenir compte d’un risque alternatif tenace. Il y a eu un vif débat sur le bien-fondé et la probabilité d’une légère baisse de 10 à 15 points de base des taux, ce qui ramènerait dans une fourchette comprise entre 0,10 % et 0,15 % le taux du financement à un jour de la Banque du Canada, ce qui l’obligerait à abaisser ses prévisions actuelles, selon lesquelles la limite inférieure effective est de 0,25 % et, partant, de l’estimation du point de départ auquel les baisses de taux courent un plus grand risque par rapport aux avantages qu’elles apportent.

Nous ne prévoyons pas de microbaisse et nous croyons que la Banque du Canada n’en est plus à considérer qu’il s’agit d’une question technique qui régit le fonctionnement des taux du marché à court terme et qu’il vaut mieux traiter en faisant appel à d’autres outils. La légère baisse des indicateurs du marché pour l’évolution du taux directeur de la BdC (graphique 15) s’est légèrement amoindrie, et la volatilité de ces indicateurs explique probablement davantage les pénuries de l’offre d’effets du marché financier à court terme comme les bons du Trésor par rapport à la liquidité excédentaire qui est toujours de mise. Dans la foulée du décollage de l’émission des bons du Trésor, les encours se sont brusquement inversés, alors que la liquidité est restée vigoureuse. L’effet net a exercé une pression à la hausse sur les prix des effets à court terme et a abaissé leurs rendements par rapport au taux directeur. Il s’agit d’une distorsion transitoire du marché, qui pourrait perdurer pendant un certain temps, mais qui ne devrait pas être éliminée par les transformations du taux directeur par opposition aux outils traditionnels du marché libre, conçus pour réduire un surciblage de la liquidité.

En outre, si le déficit de production s’annule effectivement d’ici la fin de l’année, on peut faire valoir que l’horizon à moyen terme des questions de politique monétaire ne réclame plus de nouvelles mesures de relance. Ce point de vue sur les fondamentaux domine la réflexion de la BdC sur son taux directeur, et les facteurs techniques jouent un rôle plus secondaire dans le débat.

iii. Quelle est la limite inférieure effective?

Ce qui a aussi porté certaines attentes pour une microbaisse des taux, ce sont les allusions à une étape potentielle dans les propos tenus peu avant les Fêtes par le gouverneur Macklem et le sous-gouverneur Paul Beaudry. Ces allusions permettaient aussi de croire qu’il faudrait abaisser l’évaluation faite par la BdC pour la limite inférieure effective du taux directeur, qui passerait de 0,25 % à l’heure actuelle à un niveau légèrement moindre, en éliminant l’éventualité de taux négatif, du moins dans les circonstances actuelles.

Le contexte dans lequel ils ont tenu ces propos revêt une importance énorme. Dans ses propos, M. Beaudry a tout à fait délibérément fait observer qu’il s’agirait d’une option de la politique monétaire « si la situation devait se détériorer de façon plus durable ». Il est loin d’être évident que la léthargie que nous sommes probablement appelés à connaître au T1 de 2021 perdurera, ou du moins, il est très prématuré de l’affirmer. On pourrait aussi penser que si cette léthargie perdure, elle représentera un risque baissier sur l’horizon de la politique monétaire à moyen terme. Il a aussi fait savoir que la réduction de la limite inférieure effective et une microbaisse des taux faisait partie des options de la politique monétaire, qui comprenaient aussi la hausse des programmes de rachat massif d’actifs, le rajustement de la priorité donnée à l’échéance dans les rachats ou d’autres formes de maîtrise de la courbe des rendements.

Au lieu d’accrocher sur le terme « perdure » et sur les outils auxquels on pourrait faire appel, trop d’analystes n’ont retenu que le terme « microbaisse », ce qui revenait à mal interpréter les propos.

Or, nous ne savons pas ce qui constitue vraiment, pour la BdC, la limite inférieure efficace. Dans la définition de la BdC, cette limite inférieure efficace se situe à -0,5 % depuis 2015 jusqu’en mars cette année. Pour justifier cette estimation en décembre 2015, la BdC a présenté les résultats de la recherche et une intervention de l’ancien gouverneur Poloz (accessible en cliquant sur ce lien). Quand la BdC a redéfini la limite inférieure efficace à +0,25 % en avril cette année, elle l’a fait sans présenter de résultats de recherche ni donner d’explication significative. On peut penser que la BdC ne voulait simplement pas que les marchés réclament un taux directeur négatif, puisqu’on se serait retrouvé en territoire inconnu. Il n’empêche que la BdC devrait présenter des résultats de recherche utiles pour justifier son affirmation qui veut que la limite inférieure efficace soit moindre que celle qu’elle estime à l’heure actuelle si elle devait la revoir à nouveau. Il serait préférable d’attendre que nous soyons bien avancés dans la reprise.

iv. Le débouclage des programmes de rachat sans coup de sang

Trois raisons militent en faveur d’un nouveau débouclage des rachats d’obligations du gouvernement du Canada au rythme de 4 milliards de dollars CA ou plus par semaine. Nous prévoyons une réduction du programme de rachats à 3 milliards de dollars CA ou plus par semaine d’ici le T2 de 2021 et dès la publication du RPM d’avril, puis à 2 milliards de dollars CA par semaine aux environs de septembre, avant le débouclage complet du programme à la fin de l’année.

Premièrement, le gouverneur Macklem a essentiellement laissé entendre que les rachats d’obligations se poursuivront jusqu’à ce que la reprise économique soit « bien engagée », mais qu’ils prendraient fin avant que le déficit de production se résorbe. Puisque nous prévoyons un premier trimestre léthargique pour la croissance, puis un rebond chronique et vigoureux, la possibilité de mettre fin aux rachats deviendra plus grande dans le deuxième semestre de 2021. Si le déficit de production se résorbe d’ici la fin de 2021, le débouclage des rachats d’obligations avant la fin de 2021 respecterait les prévisions.

La deuxième raison porte sur les problèmes d’offre. Si la BdC a réduit le rythme de ses rachats d’obligations pour passer de 5 milliards de dollars ou plus par semaine à un milliard de dollars d’automne dernier, c’est parce que ce rythme faisait caler le bilan du point de vue de la disponibilité des obligations à délai rapproché et créait un dysfonctionnement des marchés. Roger Quick s’est penché attentivement sur la question dans les différentes parties de la courbe et croit que le problème des pénuries a basculé dans les échéances en quelque sorte prolongées afin de justifier une nouvelle réduction et une autre prorogation des rachats pour des titres à échéance plus longue.

Troisièmement, les effets du débouclage du programme de rachat de la Fed et des prévisions avancées pourraient donner des munitions à la BdC. Comme nous le verrons plus loin dans la section consacrée à la Fed, il faut se rappeler que le dollar CA a perdu plus de 12 cents par rapport au dollar US et que la Fed a décidé de mener sa première opération de débouclage en 2013. Les commentaires récents de la BdC sur le dollar CA paraissent exagérés; or, la léthargie potentielle du huard pourrait atténuer ces inquiétudes.

v. La mutation du bilan de la BdC

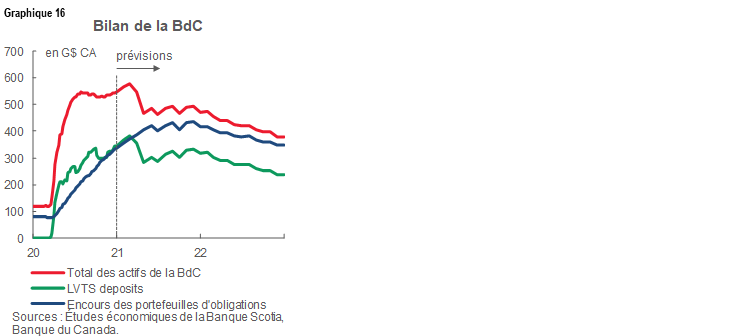

Le graphique 16 explique en quoi les hypothèses sur le débouclage, de concert avec d’autres facteurs, permettent de prévoir le bilan de la BdC. Par conséquent, ces hypothèses apportent un éclairage sur la chronologie des étapes du durcissement de la politique monétaire.

Nous prévoyons que le bilan de la Banque du Canada atteindra bientôt un point culminant, qu’il se comprimera au T2, puis qu’il se stabilisera pendant un temps avant de baisser graduellement en 2022. Les dépôts des participants du système de transfert de paiements de grande valeur auprès de la Banque du Canada devraient suivre une trajectoire essentiellement comparable à celle de l’ensemble des actifs de la BdC. Selon les prévisions, les dépôts du système de transfert de paiements de grande valeur devraient commencer à fléchir peu avant de se stabiliser durant l’année et recommencer à baisser pendant toute la durée de 2022. Il s’agira de la première étape du durcissement de la politique monétaire : il y aura moins de liquidités dans le système financier, ce qui pourrait amoindrir les distorsions qui fragiliseront les taux du marché par rapport au taux directeur de la BdC.

Le portefeuille global des obligations de la BdC ne commencera probablement pas à baisser avant l’an prochain. En plus du débouclage des rachats d’obligations du GdC de la BdC, nous supposons que le Programme de rachat d’obligations provinciales pourrait ne pas s’étendre au-delà de mai — ou s’il l’est, n’être prorogé que pendant quelques mois — et que le débouclage du Programme de rachat d’obligations hypothécaires du Canada à la fin d’octobre aura pour effet de comprimer lentement les portefeuilles selon la maturation des titres et que le portefeuille des obligations de sociétés restera négligeable. C’est cette deuxième étape du débouclage de 2021, suivie d’une compression pure et simple du portefeuille d’obligations en 2022, qui aura pour effet de ralentir les efforts consacrés par la politique monétaire pour veiller à ce que les rendements obligataires à plus long terme restent faibles.

Les bons du Trésor du gouvernement du Canada devraient se comprimer pour s’établir au portefeuille de l’ordre de 30 milliards de dollars CA qui existait avant la pandémie, ce qui constitue un portefeuille normalisé pour les besoins de la politique monétaire. On suppose que les instruments des marchés monétaires des provinces seront entièrement sortis du bilan d’ici le T2 de 2021.

vi. Hausse des taux et taux neutres

S’il sait qu’il doit franchir 100 mètres en sprint avant le fil d’arrivée, le coureur voudra partir en force et courir le plus vite possible. Si toutefois il s’agit d’un marathon, il est plus probable que le coureur adopte un rythme modéré pour réussir.

Dans les banques centrales, c’est le contraire qui se produit. Plus le taux directeur neutre estimatif est faible par rapport à la limite inférieure effective, plus la banque centrale décidera d’avancer lentement et à pas mesurés dans le durcissement de la politique monétaire. La marge d’erreur si elle avance trop rapidement pourrait être supérieure, compte tenu de la marge inférieure de l’erreur potentielle de la politique monétaire.

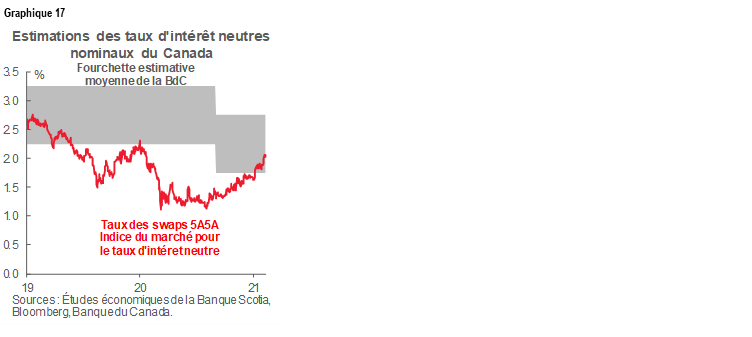

Ainsi, quand la pandémie a amené la Banque du Canada à réduire encore de 50 points de base, à 1,75 %-2,75 %, avec un point médian de 2,25 % (veuillez cliquer sur ce lien), son taux neutre estimatif, elle a télégraphié son intention d’avancer à pas feutrés. Les mises au point de la politique monétaire ne doivent pas se dérouler en ligne droite, et il est improbable qu’elles permettent de revenir précipitamment au taux neutre. Il se peut que la BdC croie que le taux neutre s’établit à un niveau plus proche de la moitié inférieure de la fourchette monétaire de 1,75 %-2,25 %, d’après les prévisions similaires du Conseil de direction de la BdC dans les années qui ont précédé la pandémie. À l’heure actuelle, les marchés croient que le taux neutre se situe dans le creux de la fourchette de la BdC (graphique 17). Dans ce cas, le chiffre de 2 % serait probablement celui qui correspond à peu près à la définition que donne la BdC au taux neutre. Autrement dit, une marge d’environ 175 points de base dans le durcissement de la politique n’est plus stimulante.

vii. Début du parcours

Or, avancer lentement et à pas feutrés ne veut pas dire qu’il ne faut jamais s’élancer. Nous avançons ce truisme pour faire valoir qu’à l’heure où la conjoncture d’urgence sera révolue et qu’on s’éloignera de plus en plus de cette conjoncture, la BdC devrait être à l’aise de lancer le processus qui consiste à éliminer les niveaux d’urgence du programme de relance. Il n’est pas nécessaire de cibler rapidement le taux neutre ni un taux supérieur. Il pourrait s’agir d’expérimenter le débouclage de la politique monétaire en haussant les taux par tranches et en prenant connaissance de la réaction de l’économie et des marchés. À notre avis, les conditions d’urgence sont déjà depuis longtemps dans le rétroviseur des marchés, et il en ira de même, bientôt, de l’économie. À mesure que la distance se creuse avec les conditions d’urgence, les mesures de relance devraient être amoindries. Parce que le taux neutre est probablement inférieur à l’heure actuelle, il se peut qu’il y ait une moins grande marge d’erreur, ce qui laisse entendre qu’un parcours approprié pourrait consister à commencer par des mises au point modestes, selon des prévisions prospectives qui dictent la lenteur.

viii. Hausse avant la Fed?

Oui, cette hausse est possible. En fait, il y a des précédents. En 2010, l’ancien gouverneur Carney a haussé de 75 points de base à 1 % le taux directeur de la BdC, alors que la Fed n’a pas relevé le sien avant la fin de 2015. Le taux directeur de la BdC est resté à 1 % pendant cinq ans jusqu’au début de 2015, lorsque la conjoncture a évolué et que le gouverneur Poloz a jugé nécessaire d’assouplir la politique monétaire en réaction au choc pétrolier transitoire. Il y a aussi eu, en 2002-2003, l’épisode au cours duquel la BdC a haussé son taux directeur alors que la Fed a continué de l’abaisser; toutefois, cette période correspondait plus vraisemblablement à une erreur de la politique monétaire par rapport à 2010, à l’époque où la BdC allait bientôt dénouer la totalité de la hausse de son taux directeur.

La BdC pourrait bien finir par hausser ses taux avant la Fed à nouveau dans ce cycle. Au Canada, les cas de COVID-19 sont nettement moins nombreux qu’aux États-Unis, le pays est beaucoup mieux protégé grâce aux engagements de vacciner par rapport aux États-Unis et devrait se rattraper dans les doses données, et le Canada a été plus ambitieux que les États-Unis dans ses interventions budgétaires et monétaires, en s’attendant à ce que la capacité excédentaire se résorbe plus rapidement. Le Canada devrait aussi profiter, indirectement, de la relance budgétaire américaine. Une intervention plus ambitieuse dans la relance en réaction à un choc transitoire plus modeste — mais toujours considérable et tragique — pourrait amener la BdC au fil d’arrivée avant la Fed.

ix. Qu’en est-il de la monnaie?

Jusqu’à maintenant, l’appréciation du dollar CA est étayée par les facteurs fondamentaux sous-jacents et ne devrait préoccuper la BdC que si elle surcible un équilibre porté par les fondamentaux; or, une hausse des taux avant la Fed porterait-elle l’appréciation du dollar CA en freinant les objectifs de la politique monétaire? Ou encore, l’avance de la BdC dans le débouclage de son bilan musclera-t-elle le dollar CA? Ces effets envisageables ne sont pas des conclusions irrémédiables. En commençant par un exemple simple, il faut noter que lorsque la BdC pratiquait des taux de 75 points de base de plus que la Fed en 2010, le dollar canadien a à peine bougé, ce qui permet de rappeler que de nombreux facteurs portent le huard.

En outre, les effets du débouclage du bilan de la Fed, ce qui donnerait à la BdC une marge de manœuvre pour hausser ses taux, pourraient compenser les inconvénients. Il faut se rappeler que le dollar CA s’est déprécié de 12 cents par rapport au dollars US à l’époque où la Fed a commencé à télégraphier, puis à réaliser le débouclage des rachats d’obligations à partir de janvier 2013 jusqu’à une année plus tard environ. Le potentiel de dépréciation du dollar CA dans un scénario de débouclage pourrait bien atténuer les inquiétudes de la BdC sur les effets de la hausse du taux directeur sur la monnaie.

On suppose aussi qu’un nouveau débouclage des rachats d’obligations de la BdC continuera d’avoir peu d’effet sur le dollar CA — puisqu’en octobre 2020, le premier débouclage n’a pas permis au dollar CA de s’illustrer par rapport au dollar US comparativement à d’autres correspondances. Pourquoi? La première fois, c’était probablement parce que la BdC a réduit, mais aussi allongé l’échéance moyenne pondérée des rachats pour orienter les coûts des emprunts à plus long terme. À la longue, le débouclage de la BdC sera probablement un jeu d’enfant par rapport à la Fed pour ce qui est des incidences sur la paire USD/CAD. Le programme de la BdC, à 16 milliards de dollars CA ou plus par mois, pourrait essentiellement correspondre à 120 milliards de dollars US par mois pour la Fed, qui réinvestit toutefois les courants à maturation, ce que ne fait pas la Banque du Canada; il s’agit d’une différence importante, puisqu’elle détermine les attentes : on s’attend en effet à ce que le bilan de la BdC se comprime tout de suite beaucoup plus rapidement que celui de la Fed. Les marchés savent déjà que la BdC n’a pas à commencer à éliminer les courants de réinvestissement qui ne sont pas intégrés dans les cours des obligations canadiennes comme ils le sont aux États-Unis.

Toujours est-il que le principal mécanisme selon lequel l’appréciation du dollar CA se répercutera sur la BdC serait celui des arguments faisant valoir les répercussions sur l’inflation. Pour chaque appréciation soutenue, pondérée des échanges commerciaux, de 10 % de la monnaie, la plupart des économistes continuent d’être à l’aise d’estimer un effet désinflationniste dans la fourchette inférieure des dixièmes d’un point de pourcentage sur une durée de un an à deux ans. Les effets des mouvements de la devise seront eux aussi probablement transitoires. Un autre léger relèvement de la devise est intégré dans nos prévisions de l’inflation; or, d’autres facteurs de l’économie intérieure dominent les perspectives inflationnistes en raison du retour sur la cible sur notre horizon prévisionnel, et le débouclage du bilan de la Fed pourrait amener le dollar CA à évoluer dans l’autre sens, selon mon avis personnel.

X. L’examen stratégique de la BdC s’alignera-t-il sur celui de la Fed?

La Banque du Canada se soumet actuellement à son habituel examen stratégique quinquennal en prévision de la reconduction de leur accord sur la cible de maîtrise de l’inflation. Les résultats de cet examen ne seront pas publiés avant la fin de cette année.

Il faut se rappeler qu’en août dernier, la Fed a changé son fusil d’épaule pour viser « à atteindre une inflation légèrement supérieure à 2 % pendant un certain temps » après des périodes au cours desquelles l’inflation a été constamment inférieure à la cible de 2 %. La Fed doit aussi s’acquitter du mandat que lui donne le Congrès de maximiser l’emploi. Or, on ne sait pas trop comment définir les termes « modérément » et « pendant un certain temps ». L’objectif général est d’adopter une approche de ciblage des niveaux de prix suivant des périodes d’inflation inférieures à la cible afin de permettre aux niveaux de prix de rattraper toute l’inflation qu’on laisse surcibler l’objectif. Une fois parvenue à ce point, la politique bascule dans le ciblage flexible de l’inflation, selon un parti pris monétaire symétrique.

La BdC devrait-elle en faire autant? Théoriquement, il se peut qu’elle n’ait pas à le faire. Elle cible une inflation comprise entre 1 % et 3 %, avec un point médian de 2 % qui est exprimé sous une forme symétrique. Elle vise à atteindre cet objectif à moyen terme, ce qui s’entend généralement d’une durée de six à huit trimestres. Dans la pratique, il s’est produit des cas dans lesquels la BdC a fait appel à une approche flexible dans le ciblage de l’inflation, par exemple en 2011, quand l’inflation a atteint un pic de 3,7 % sur un an, alors que la BdC résistait à un niveau de durcissement de sa politique parce qu’elle croyait que le surciblage avait un caractère transitoire et que les risques de baisse de l’économie justifiaient une pause soutenue à 1 %.

Jusqu’à maintenant, le gouverneur Macklem a à nouveau insisté sur la cible de 2 %, puisque dans les examens précédents, on a rejeté le bien-fondé de cadres alternatifs comme le ciblage des niveaux de prix — permanent ou comparables à l’hybride transitoire de la Fed — ou le ciblage du PIB nominal, ou encore en autorisant les surciblages de l’inflation après des périodes de sous-ciblage. La conclusion de cet examen ne représente pas moins un risque pour nos prévisions.

En effet — comme la Fed —, l’inflation est constamment inférieure à la cible inflationniste de la Banque du Canada depuis une dizaine d’années aujourd’hui. L’inflation selon l’IPC de synthèse est inférieure à la cible des 2 % pendant les deux tiers des mois écoulés depuis 2010. L’inflation fondamentale selon la moyenne des trois indicateurs de la BdC est inférieure à la cible de 2 % dans 94 % des cas au cours de la même période. Par conséquent, l’inflation de synthèse et l’inflation fondamentale se sont établies à une moyenne de 1,7 % durant cette période. La BdC — comme de nombreuses autres banques centrales — a généralement réussi à atteindre cette cible de façon symétrique pendant une durée prolongée.

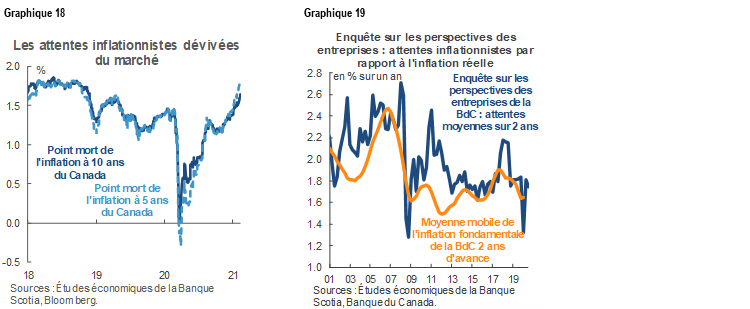

En raison des déficits chroniques par rapport à la cible de 2 %, les indicateurs des attentes inflationnistes ont eux aussi été inférieurs à 2 %. Le graphique 18 fait état des indicateurs du marché alors que le graphique 19 porte sur les indicateurs statistiques.

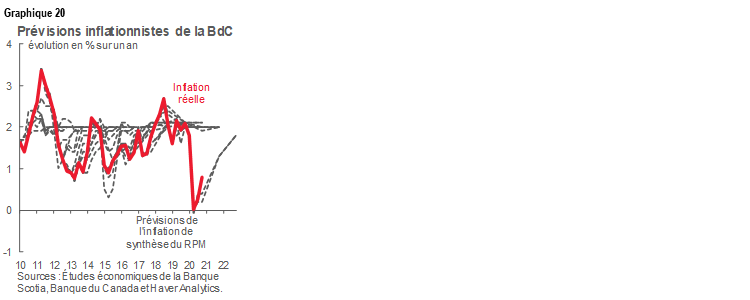

En outre, le dossier de la BdC dans la prévision de l’inflation a toujours été trop ambitieux. Le graphique 20 fait état du parcours de l’inflation réelle dans les 10 dernières années par rapport à chaque cycle successif de prévisions inspirées des rapports sur la politique monétaire au fil des années et représentées par des lignes en traitillé. La Banque centrale prévoit constamment un retour vers les 2 % dans son horizon prévisionnel et est généralement déçue.

Pourquoi? La difficulté pourrait bien s’expliquer par la façon dont la Banque centrale opérationnalise sa cible inflationniste. On pourrait faire valoir qu’elle considère que le chiffre de 2 % est un plafond qui a déjà réclamé des mesures de durcissement, plutôt qu’une cible symétrique. En conséquence de cette opérationnalisation asymétrique d’une fourchette cible symétrique, on peut affirmer que les décisions de la BdC ont désarrimé les indicateurs des attentes inflationnistes.

À ce stade, en exprimant ce point de vue dans nos indications prévisionnelles, nous croyons que la réduction du risque inflationniste de baisse justifie le lancement de hausses de tarifs conformément à l’appareil monétaire traditionnel, alors que les annales et les attentes justifient un ralentissement.

5. LA RÉSERVE FÉDÉRALE : PRÉVISIONS ET ATTENTES

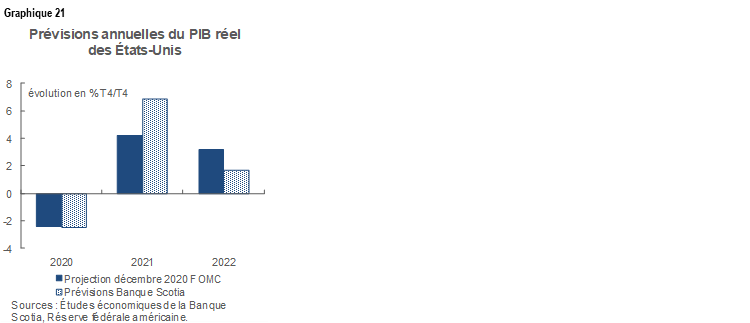

L’on s’attend à ce que la Réserve fédérale durcisse sa politique par étapes à partir du deuxième semestre de 2021. Les effets, qui devraient être disruptifs pour les marchés, pourraient toutefois être atténués par rapport à ce qui s’est produit en 2013-2014, du moins pour le marché obligataire. On a déjà discuté des facteurs fondamentaux, qui devraient amener le FOMC à réviser à la hausse sa projection de croissance cette année par rapport aux prévisions de décembre, qui ne tenaient pas parfaitement compte des effets de la politique budgétaire et des vaccins (graphique 21).

Selon le cœur de l’argument qui suit, plus on s’éloigne des vraies conditions d’urgence, plus le plaidoyer pour un taux directeur proche de zéro et pour des rachats d’obligations à la pelle perd de sa valeur, même si l’on décide qu’il faudra maintenir pendant encore un certain temps un bilan imposant et un taux directeur inférieur au neutre.

i. Orientation plus optimiste de l’évolution

À la marge, on juge déjà provisoirement que le discours de la Fed dans ses communiqués évoluera dans le sens d’une politique-cadre différente. Par exemple, dans ses récentes observations sur le taux directeur, les propos du président Powell ont basculé : s’il affirmait il y a à peine quelques mois que « l’idée de hausser les taux ne nous traverse même pas l’esprit », il a récemment laissé entendre que les taux monteront « bientôt ». En outre, pour ce qui est du retour au plein-emploi, il a récemment déclaré : « Je crois que nous pourrons revenir au plein-emploi [c’était avant 2020] plus tôt que ce que nous avions redouté ». M. Powell a aussi fait observer que « nous devons finir le travail » et que « c’est de notre ressort de le faire cette année » en évoquant les compétences collectives de tous les décideurs. Il a aussi fait écho à l’idée que la pandémie « avait un effet nettement moindre qu’escompté » sur l’économie puisque « les gens ont continué de vaquer à leurs occupations » même si les cas de COVID-19 se sont multipliés durant l’été. C’est le plus loin qu’ira probablement la Fed, qui évoque des scénarios plus optimistes afin d’éviter le durcissement précoce des marchés.

Ii. Étapes du durcissement

La première étape consistera normalement à se demander s’il faut proroger plusieurs mécanismes qui sont appelés à arriver à expiration à la fin de mars. Il s’agit entre autres du mécanisme de financement des effets de commerce, du mécanisme de liquidités des fonds communs de placement du marché monétaire, du mécanisme de crédit à l’intention des spécialistes en valeur du Trésor et du mécanisme de liquidités du programme de protection des chèques de paie. M. Powell a déclaré à une époque très récente que « Nous allons continuer de surveiller la conjoncture. Si les conditions d’urgence perdurent, nous continuerons d’appliquer nos mécanismes d’urgence. Nous n’avons pas eu de réunion ni de discussion avec le Trésor à ce propos ». À mon avis, les conditions d’urgence sont depuis assez longtemps dans le rétroviseur, même si l’on peut faire valoir qu’en laissant ces mécanismes arriver à expiration, leur sous-utilisation pourrait aussi comporter peu d’inconvénients dans leur prorogation, sauf si on les arrime à un encours plus modeste du capital du Trésor, que l’on pourrait mieux faire fructifier d’ici là.

La deuxième étape devrait consister à déboucler le rythme actuel des rachats fixés à 80 milliards de dollars US par mois en bons du Trésor et à 40 milliards de dollars US par mois en titres adossés à des créances hypothécaires. On suppose que les premières indications de la Fed sur le débouclage prévu devraient être publiées au S2 de 2021. Le premier débouclage devrait être mené au début de 2022. Dans une enquête récente de Bloomberg, 100 % des économistes ont affirmé qu’ils s’attendent à un débouclage d’ici le T2 de 2022 et les trois quarts environ s’y attendent d’ici le T1 de 2022. Il se peut que vous constatiez que le résultat de cette enquête se produise plus tôt et que les probabilités augmentent aux alentours du T4 de 2021 et du T1 de 2022 si la progression à la hausse des prévisions se déroule; toutefois, dans notre scénario de base, nous supposons que cette progression se déroulera au T1 de 2022. Les opérateurs sont généralement d’accord avec ce point de vue compte tenu de la pentification de la courbe des rendements des bons du Trésor américain et de la hausse des indicateurs du marché sur les attentes inflationnistes. Puisque le président Powell a affirmé que le FOMC lancera beaucoup d’avertissements, les acteurs du marché s’attendront bientôt à des indications de sa part.

Par la suite, le procès-verbal de la réunion du FOMC en octobre 2020 indiquait qu’il est probable que l’on adopte, dans le débouclage des rachats, une approche comparable à celle de 2014, ce qui laisse entendre que les rachats seront réduits de réunion en réunion jusqu’à ce qu’ils soient éliminés à la fin de 2022. Si la Fed continue de suivre l’ordre des opérations qui se sont déroulées en 2013-2015, on peut penser qu’une période de réinvestissement d’un an, au cours de laquelle le bilan restera stable, pourrait s’enchaîner pendant la totalité ou une grande partie de 2023. Nous entrevoyons toujours la possibilité que dans les circonstances actuelles, la conjoncture différente puisse comprimer le processus et donner éventuellement lieu à une première hausse en 2023, voire avant. L’on s’attend à ce que la politique moins conciliante, puis le durcissement quantitatif viennent pentifier la courbe des rendements des bons du Trésor.

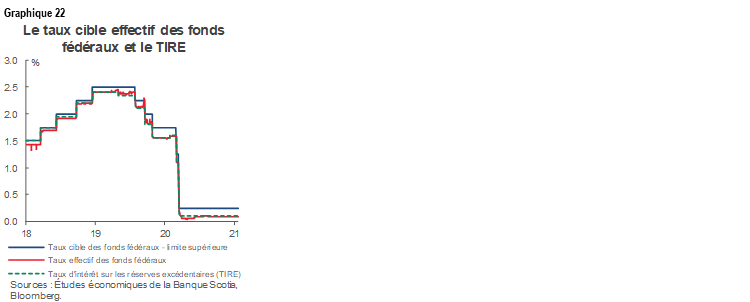

Chemin faisant, il se pourrait que l’écart s’amoindrisse, par rapport aux niveaux actuels, entre le taux cible des fonds fédéraux et le taux d’intérêt sur les réserves excédentaires (graphique 22).

L’on s’attend à ce que le président Powell tire les leçons des brusques bouleversements provoqués par les prévisions du président Bernanke le 22 mai 2013 quand il a déclenché un coup de sang sur l’ensemble des marchés financiers en affirmant que la compression des rachats serait mise en œuvre « dans les prochaines réunions ». Il ne suffira pas de se contenter de donner des prévisions avancées avant de déboucler les rachats, ce qui reviendrait à revivre l’expérience de 2013.

Or, on s’attend toujours à ce que le processus soit disruptif pour les cours des actifs presque par définition. L’idée de déboucler les rachats revient entièrement à réduire graduellement les mesures de relance et à durcir les conditions financières, ce qui laisse entendre un remaniement des cours des actifs, qu’il s’agisse des obligations, des actions, des monnaies et des produits de base. Il s’agit de savoir dans quelle mesure de processus sera disruptif pour les marchés; or, on ne sait pas vraiment comment la Fed gérera un atterrissage (plus) en douceur au moment d’écrire ces lignes.

Iii. Un couloir plus étroit pour les rendements des bons du Trésor

Selon un argument que l’on pourrait appliquer au marché des obligations, c’est que le couloir dans les rendements des bons du Trésor pourrait être plus étroit qu’il l’a été en 2013 quand les bons du Trésor à 10 ans ont bondi de 1,6 % en mai 2013 — quand le président Bernanke a d’abord annoncé que la Fed pourrait déboucler son bilan dans les prochaines réunions — à 3 % au moment où la Fed a commencé à le faire en décembre la même année.

S’il en est ainsi, c’est parce que la Fed et le marché ont abaissé leurs estimations du taux neutre à long terme de la Fed (graphique 23). Les indicateurs du marché ne permettront pas nécessairement de mieux estimer le taux neutre que le rendement des contrats à terme des fonds fédéraux dans la prévision du taux cible des fonds fédéraux; c’est pourquoi on suppose que le taux neutre sera de l’ordre de 2 % ou qu’il sera légèrement supérieur. Puisque le taux directeur est confiné à une limite inférieure positive parce que la Fed rejette l’idée de taux négatifs, l’estimation d’un taux neutre inférieur, assortie de primes à terme, devrait contenir la pression à la hausse sur toute la structure des termes des taux d’intérêt à une pression moindre que celle qui correspondait au risque en 2013-2014. Les marchés sont bien connus pour sous-cibler et surcibler les points de pause; or, cet argument du couloir devrait juguler le point de pause absolu.

Ce qui ne veut pas dire qu’un dégagement obligataire serait une expérience qui enchanterait les investisseurs à l’heure actuelle; il s’agit toutefois d’une raison pour laquelle on prévoit que dans un scénario de débouclage, le rendement des taux à 10 ans aux États-Unis augmentera pour frôler les 2 % cette année, ce qui serait toujours relativement faible selon les normes statistiques, mais ce qui constituerait un dégagement notable par rapport aux niveaux actuels.

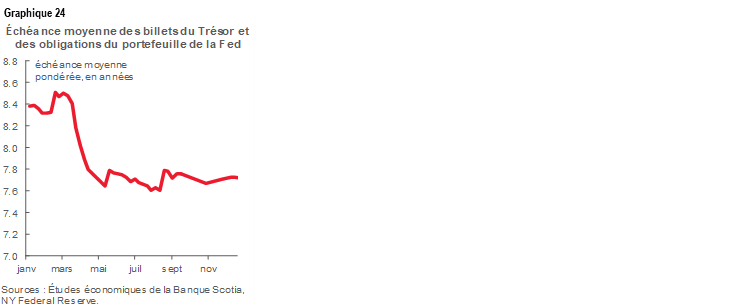

iv. Des rajustements de la maturité moyenne pondérée?

Un autre moyen sur lequel la Fed pourrait se pencher dans le contrôle des effets du débouclage sur les marchés pourrait consister à étendre la maturité moyenne pondérée de ses rachats (graphique 24). « Presque tous » les membres du FOMC se sont opposés au prolongement de la maturité moyenne pondérée des rachats d’obligations à la réunion de décembre — comme l’avait fait la BdC à sa réunion d’octobre — et ils sont probablement du même avis aujourd’hui, compte tenu des facteurs vigoureux qui portent depuis la légère hausse supplémentaire des rendements des bons du Trésor. Si le FOMC juge que ces facteurs continuent d’être sains, il se pourrait alors qu’il soit improbable que ce comité décide de prolonger la maturité moyenne pondérée, en gardant cette solution comme option si la volatilité des marchés devait flamber.

Il ne s’agit pas d’une garantie de succès, puisqu’il y a des limites dans les influences que la Fed peut exercer sur la courbe. Par exemple, chaque fois que la Fed a lancé des cycles successifs d’AQ, les bons du Trésor se sont envolés dans la foulée et se sont dégagés alors que les rendements ont monté et qu’il n’y a guère eu d’effet permanent; tâcher de lutter contre cette évolution pourrait risquer de se retourner contre la Fed, en haussant les attentes inflationnistes. La Fed pourrait même finir par faire valoir que si la courbe des rendements des bons du Trésor se pentifie trop loin dans le temps, on pourrait considérer qu’il s’agit d’un signal qu’il faut hausser le taux directeur pour endiguer les pressions inflationnistes prises en compte dans les rendements à plus long terme.

v. Effets de domino du débouclage des rachats d’actifs

Le même argument à propos d’un moindre effet potentiel du débouclage actuel par rapport à 2013-2014 sur les marchés obligataires pourrait ne s’appliquer qu’en partie aux marchés actuels des devises et aux courants de capitaux transfrontaliers.

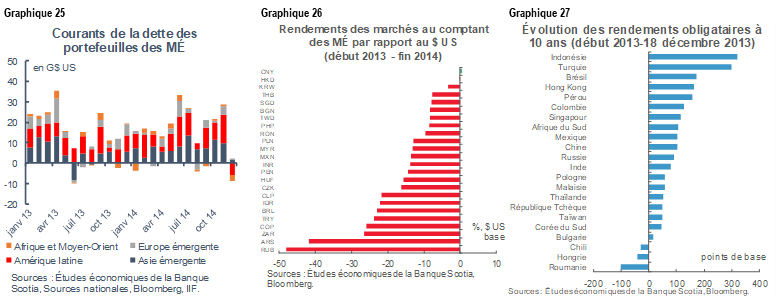

Il faut se rappeler qu’en 2013, le coup de sang initial a donné lieu à un retrait massif des courants de portefeuille sur les marchés émergents (graphique 25). Cette affirmation se vérifiait pour les actions comme pour les obligations. Le deuxième cycle de l’intervention a continué d’offrir des courants de capitaux; or, le marché a réclamé un rendement constamment supérieur, ce qui a fait brusquement baisser de nombreuses monnaies en 2013-2014 (graphique 26). Ce n’était pas seulement le cas des marchés émergents non plus, puisque d’autres monnaies à bêta supérieur ont fléchi — par exemple le dollar canadien, qui a perdu plus de 12 cents entre le début de 2013 et le début de 2014. La revalorisation des cours des bons du Trésor américain à 10 ans et l’exode des capitaux sur les marchés émergents ont aussi fait brusquement monter leurs rendements obligataires (graphique 27).

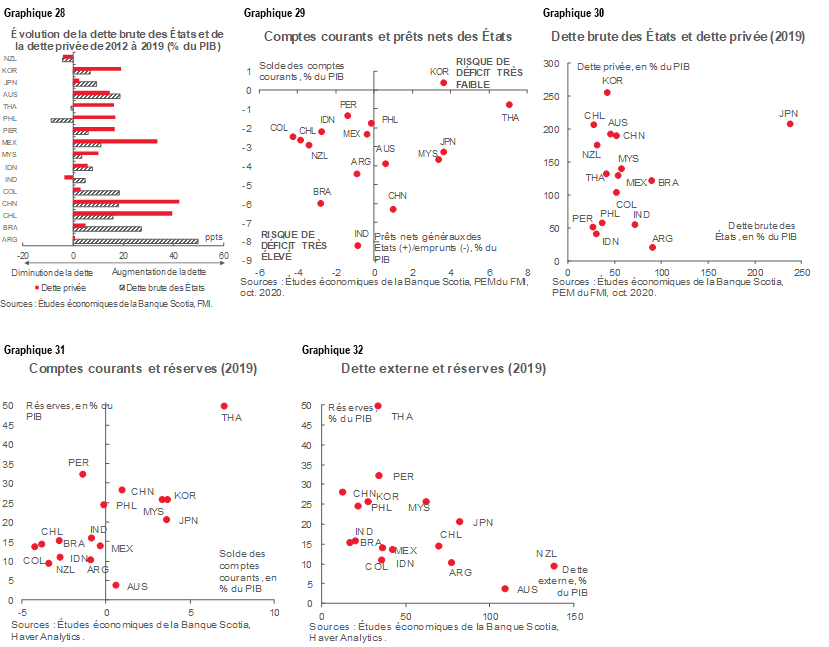

Il se peut que les marchés émergents soient plus vulnérables à l’exode des capitaux; le graphique 28 indique en partie que l’on s’attend à des rendements supérieurs et précise l’importance de la hausse des titres de dette du secteur privé et de l’État entre la veille du coup de sang de 2013 et la veille de la pandémie. Les graphiques 29 à 32 illustrent l’importance de ne pas traiter les marchés émergents comme grande catégorie d’actifs, au lieu de disséquer les perspectives selon le principe de la différenciation; ces graphiques font état des énormes différences parmi les indicateurs comme la dette externe, les réserves et les soldes du compte courant. Le débouclage du bilan de la Fed, qui a privé les marchés émergents d’une couverture de sécurité, a mis en branle un cycle de difficultés en levant le voile sur ce qui nous guettait et a donc servi de catalyseur pour de plus grandes difficultés.

On pourrait ajouter à ces points les autres aspects de l’évolution des marchés depuis le coup de sang de 2013. À l’époque, il n’y avait essentiellement aucune dette à rendement négatif dans le monde par rapport à la dette à rendement négatif de 16 000 milliards de dollars US aujourd’hui. Si, dans un scénario de débouclage, les dégagements corrélés s’étendent probablement à l’ensemble des marchés obligataires mondiaux, la transposition des marchés à rendement négatif dans les bons du Trésor pourrait endiguer au moins une partie de la hausse potentielle des rendements de ces bons. La pression à la baisse sur la transposition relative aujourd’hui par rapport à 2013-2014, notamment via les taux directeurs négatifs dans la zone euro et au Japon, pourrait également endiguer les mouvements de devises. Dans ce cas, les taux négatifs ailleurs et la transposition de ces effets sur le marché des bons du Trésor américain pourraient en fait servir à accélérer le désengagement des mesures de relance de la Fed. En outre, il reste toujours un énorme surcroît d’épargne excédentaire mondiale qui pourrait endiguer la hausse des rendements et exercer une pression sur les comptes de capital des différents pays, sans toutefois entraver ces effets.

ANNEXE : SYNTHÈSES PRÉVISIONNELLES

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.