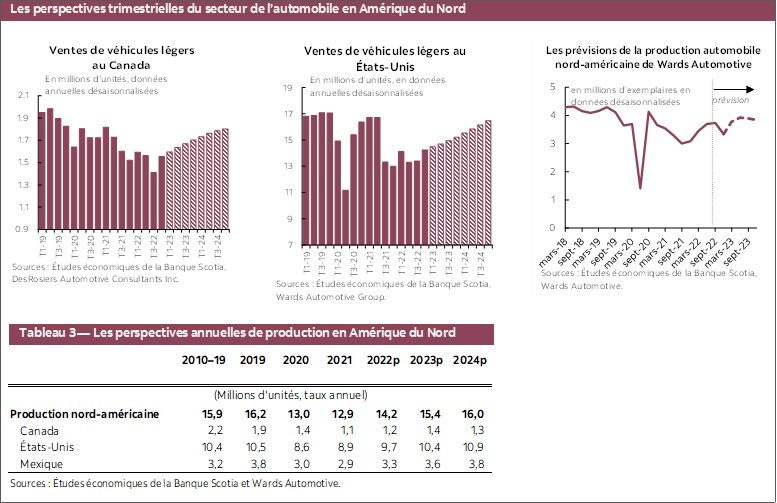

CANADA : LENT DÉBUT D’ANNÉE EN RAISON DES BLOCAGES LOGISTIQUES CHRONIQUES

En janvier, les ventes d’automobiles au Canada ont plongé dans un environnement très volatil : les taux d’intérêt élevés continuent de se répercuter sur l’économie. Wards Automotive a estimé que les ventes se sont ralenties de ‑2,2 % sur un mois (en données désaisonnalisées) après un quatrième trimestre relativement solide, ce qui situe à 1,54 million d’exemplaires le rythme annualisé des ventes corrigé des variations saisonnières, soit quasiment le même rythme annualisé des ventes qu’en 2022, ce qui représente quand même une baisse de ‑20 % par rapport à 1,92 million d’automobiles en 2019. La reprise prolongée de la production automobile nord‑américaine a stagné au deuxième semestre de 2022, et les constructeurs automobiles s’attendent à ce que la production reste lente dans les prochains mois. La production annuelle a gagné +9,8 % en 2022 par rapport à l’année précédente — ce qui révèle une amélioration du déséquilibre entre l’offre et la demande —; or, le rythme de production le plus récent est toujours nettement inférieur à ce qu’il était avant la pandémie, soit près de ‑18 % en décembre 2022. Selon AutoForecast Solutions, les constructeurs automobiles nord‑américains continuent de sabrer leurs plans de production, ce qui représente près du tiers de la baisse mondiale de production cette année en raison de la pénurie de semi‑conducteurs.

Parce qu’ils affrontent de forts vents contraires, les facteurs de la demande restent relativement vigoureux à l’heure où les données qui viennent d’être publiées laissent entendre que l’économie est de plus en plus résiliente. Bien que la Banque du Canada ait télégraphié sans équivoque une pause conditionnelle après avoir rehaussé de 25 points de base le taux à un jour le 25 janvier 2023, elle est loin d’avoir terminé sa lutte contre l’inflation, et on peut s’attendre à une léthargie de l’activité économique dans les prochains trimestres. Or, les données récentes confortent encore plus notre conviction d’un scénario d’atterrissage en douceur dans nos perspectives (veuillez cliquer sur ce lien), ou sur une récession légère et de courte durée, au lieu d’une forte récession, ce qui fait culminer le chômage et nuit considérablement à la demande des consommateurs. La conjoncture économique s’est révélée plus résiliente que prévu, ce qui paraît surtout dans le quasi‑plein‑emploi sur le marché du travail : la forte croissance de l’emploi et les postes à pourvoir, dont le nombre est toujours aussi élevé, viennent améliorer la stabilité de l’emploi et constituent un tampon en cas de revirement. Il semble que l’inflation ait pris le virage et il est évident qu’elle s’apaise dans le secteur des biens — mais moins dans les secteurs des services, dans lesquels les prix sont soumis à de plus fortes pressions haussières en raison de l’augmentation des salaires et du redéconfinement de l’économie chinoise. Les marchés obligataires sont déjà en train de basculer : les rendements des obligations canadiennes à 5 et à 2 ans ont décroché de leurs pics respectifs en octobre alors que les marchés anticipent une inflation moindre et des baisses de taux (de concert avec des distorsions temporaires sur les marchés des titres de dette américains). Le moral des consommateurs se stabilise à la lumière de ces faits récents : l’indice de l’humeur économique au Canada a donné des signes durables d’étiage et remonte timidement depuis le début de l’année.

Il n’empêche que malgré notre optimisme prudent sur la demande fondamentale, les perspectives des ventes d’automobiles sont toujours considérablement entravées par la lenteur de la reprise de l’offre, tout en affrontant de forts vents contraires en raison de la détérioration de l’abordabilité des véhicules, des taux d’intérêt restrictifs et de l’ensemble des pressions qui s’exercent sur le coût de la vie. Nos prévisions de ventes au Canada s’établissent à 1,65 million et à 1,8 million d’exemplaires, respectivement, en 2023 et 2024.

ÉTATS‑UNIS : LA CONJONCTURE DE L’OFFRE ET DE LA DEMANDE S’AMÉLIORE, MAIS RESTE TENDUE

Aux États‑Unis en janvier, les ventes d’automobiles ont inscrit un encourageant rebond de 17,7 % sur un mois (en données désaisonnalisées), mais calculées à partir de niveaux léthargiques au quatrième trimestre de l’an dernier. Les ventes de janvier en données désaisonnalisées et en rythme annualisé se sont chiffrées à 15,7 millions d’exemplaires — ce qui est nettement supérieur aux 13,8 millions d’exemplaires vendus en 2022 —, pour réduire le déficit à ‑7,2 % par rapport au rythme des ventes de 2019. Après avoir enchaîné deux fortes baisses consécutives de plus de ‑6 % sur un mois (en données désaisonnalisées) en novembre et décembre, ce regain des achats pourrait en partie s’expliquer par la normalisation des ventes. Même s’il suit une tendance haussière depuis le début de 2022, le ratio des stocks par rapport aux ventes est toujours nettement inférieur à sa moyenne à long terme et s’est légèrement replié en janvier en raison de la vigueur des ventes — ce qui indique que le rythme actuel de la reprise des stocks arrive à peine à rattraper les ventes. Par conséquent, la conjoncture de l’offre et de la demande s’améliore lentement, alors que le marché pourrait rester tendu pour une durée prolongée, d’autant plus que la reprise de la production est lente par rapport aux fondamentaux toujours aussi solides de la demande. Malgré les licenciements de masse qui défrayent la chronique dans certains secteurs, les demandes initiales d’assurance‑emploi n’ont augmenté que marginalement et sont restées statistiquement faibles. Hormis le décalage potentiel des licenciements qui pourrait avoir pour effet de hausser les demandes d’assurance‑emploi, la situation pourrait s’expliquer par la très grande solidité des marchés de l’emploi — puisque ce marché s’est enrichi d’un demi‑million de travailleurs en janvier alors que 9,9 millions d’emplois restaient à pourvoir en décembre, selon le rapport JOLTS sur les possibilités d’emplois et le roulement de la main‑d’œuvre. Or, une multitude de vents contraires pourrait toujours causer une certaine hésitation parmi les acheteurs prospectifs puisque les taux d’intérêt se situent nettement en territoire restrictif et qu’ils devraient continuer d’augmenter. Le taux du crédit automobile sur les voitures neuves à 48 mois a continué de progresser en juillet pour s’établir à au moins 3 points de pourcentage de plus que ce qu’il était en janvier l’an dernier. La Réserve fédérale américaine a rehaussé de 25 points de base, le 1er février, le taux des fonds fédéraux et nous nous attendons à ce qu’elle l’augmente encore à deux reprises pour le porter à 5,25 % dans ses deux prochaines réunions. L’inflation plus résiliente des salaires et des prix pourrait amener la Réserve fédérale à envisager de hausser encore les taux, ce qui continue de représenter un risque de baisse considérable pour nos prévisions. Les taux d’intérêt élevés continuent de peser sur la confiance des consommateurs, surtout dans les intentions d’achat de voitures (selon l’enquête de l’Université du Michigan); or, on relève de timides signes d’optimisme dans l’ensemble de l’indice.

À l’heure où l’offre de véhicules s’améliore et que le risque de récession se dissipe, nous nous attendons à ce que les ventes aux États‑Unis augmentent pour s’établir respectivement à 14,8 millions et 16,0 millions d’exemplaires en 2023 et 2024.

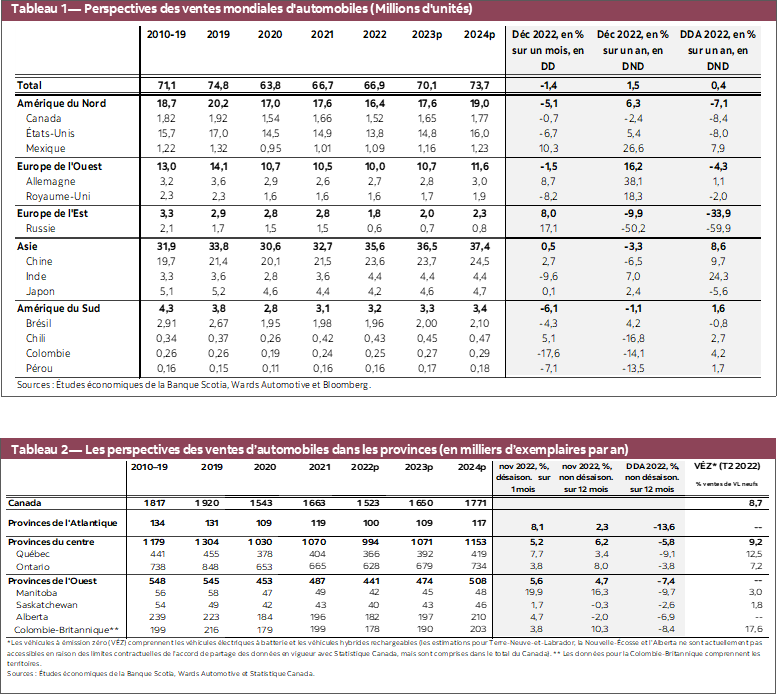

LES VENTES MONDIALES D’AUTOMOBILES : DE NOUVEAU À ZÉRO

Les ventes mondiales d’automobiles ont inscrit une baisse de ‑1,4 % sur un mois (en données désaisonnalisées) en décembre, après quatre replis consécutifs — pour boucler 2022 à 66,9 millions d’exemplaires — ce qui n’a pas bougé par rapport au rythme des ventes de 2021 (graphique 1). Les ventes avaient ouvert l’année sur une hausse tendancielle, en inscrivant un rythme annualisé et désaisonnalisé de 67,3 millions d’exemplaires jusqu’à ce que la guerre opposant la Russie et l’Ukraine percute les chaînes logistiques déjà tendues et fasse dérailler l’entreprise. Dans le même temps, une vague de confinements sanitaires en Chine a fait plonger les ventes mondiales d’automobiles en avril. Les ventes ont entamé une légère remontée d’avril à juillet, jusqu’à ce que la multiplication des vents contraires vienne assombrir les perspectives économiques et que l’incertitude avivée commence à plomber de nouveau les achats. Les nouvelles vagues de ralentissements liées à la COVID‑19 en Chine ont fait baisser encore plus les chiffres de synthèse vers la fin de l’année, et en décembre, les ventes mondiales d’automobiles inscrivaient un rythme annualisé et désaisonnalisé déprimé de 64,8 millions d’exemplaires — soit plus de 13 % de moins que les 75 millions d’exemplaires de 2019. Les ventes ont été essentiellement léthargiques dans toutes les régions — sauf l’Asie‑Pacifique, ou malgré les fortes secousses en Chine, les ventes annuelles ont quand même gagné +8,6 % sur un an. En Amérique du Sud, les ventes ont explosé dans le premier semestre de l’année avant de déraper fortement au deuxième semestre pour finir l’année sur des chiffres à peine supérieurs aux ventes anémiques de 2021. En Europe de l’Ouest, les ventes ont pris du mieux au quatrième trimestre de 2022; or, les ventes annualisées ont quand même fini l’année à ‑4,3 % sur un an, après avoir inscrit une baisse de ‑2,1 % sur un an en 2021. En Amérique du Nord, les ventes ont accusé leur plus forte baisse en 2022, en inscrivant une contraction sur un an de ‑7,1 %, ce qui a effacé la remontée de +3,9 % en 2021.

En 2022, le secteur mondial automobile a à peine regagné le terrain perdu. Il s’attend à une autre difficile année dans sa reprise. Les données qui viennent d’être publiées pour janvier laissent entendre qu’il y aura plus de volatilité à l’horizon : les ventes se contracteront probablement dans les marchés majeurs comme l’Allemagne et la Chine, mais prendront du mieux aux États‑Unis et au Japon. En Europe et en Asie, la situation semble se stabiliser : l’Europe a évité le pire de la crise de l’énergie et le surcroît de COVID‑19 en Chine a franchi son difficile pic depuis que l’État a levé la politique zéro COVID — ce qui laisse entendre que les chaînes logistiques sortent de convalescence et que la demande rebondit dans le même temps. Bien qu’on puisse toujours s’attendre, à court terme, à de forts vents contraires en raison de la conjoncture financière extrêmement tendue partout dans le monde, la croissance de l’économie dans les grandes puissances s’est révélée étonnamment résiliente, et il semble que dans certains pays, l’inflation ait pris le virage — ce qui plante le décor pour un essor soutenu des ventes mondiales d’automobiles lorsque la production mondiale aura rattrapé le terrain perdu. Nous avons comptabilisé un taux de croissance de l’ordre de 5 % pour les ventes mondiales d’automobiles en 2023 et 2024 (graphique 2), dans une reprise menée par l’Amérique du Nord et l’Europe.

LES VENTES DE VÉHICULES ÉLECTRIQUES AU CANADA : PRÊTES À S’ACCÉLÉRER?

Il paraît de plus en plus probable que les ventes de véhicules électriques accomplissent des pas de géant au Canada en 2023. Malgré la léthargie des ventes de véhicules neufs, les achats de véhicules électriques au Canada ont continué de prendre au mieux au T3 de 2022, grâce à un gain de +15 % sur un trimestre, ce qui représente 8,7 % des ventes de véhicules neufs. Sauf dans les provinces qui offrent des programmes d’incitation à l’achat — soit la Colombie‑Britannique et le Québec —, qui ont continué d’être les meneurs parmi les provinces grâce à une part de 17,6 % et de 12,5 %, respectivement, des véhicules électriques neufs vendus, les ventes de véhicules électriques en Ontario se sont multipliées pour doubler par rapport au même trimestre il y a un an (graphique 3). Pourtant, les achats de véhicules électriques accusent toujours du retard en pourcentage du total des véhicules vendus en Ontario, à 7,2 %, sans qu’il y ait d’incitation à l’achat sous une forme ou une autre : cette province a annulé le programme de remises en 2018 et a plutôt investi massivement dans l’offre. Les ventes de véhicules électriques ont accompli d’énormes progrès au Canada dans les deux dernières années malgré des contraintes substantielles : en 2021, elles ont été pénalisées par une série de reculs dans la production, et en 2022, la hausse des prix est venue s’ajouter à d’autres problèmes logistiques lorsque la guerre en Ukraine a propulsé à des niveaux stratosphériques les prix des minéraux essentiels. Certaines contraintes se sont modérées cette année : l’amélioration de la disponibilité des véhicules et la prime potentiellement réduite sur les voitures à moteur à combustion interne (MCI) pourrait faire souffler un vent d’optimisme sur les achats de véhicules électriques. La reprise des chaînes logistiques pourrait augmenter l’offre de véhicules électriques sur les marchés lorsque d’autres modèles — surtout les plus abordables — seront lancés en 2023. En raison de la probabilité croissante que l’offre l’emporte sur la demande, deux grands constructeurs, Tesla et Ford, ont comprimé les prix de leurs véhicules électriques. D’après Cox Automotive, le prix moyen des transactions sur les véhicules électriques a baissé de plus de 3 000 $ US en décembre pour s’établir à 61 448 $ US, surtout grâce aux baisses de prix de Tesla, qui représente 65 % du segment. Par comparaison, un véhicule à MCI neuf moyen se vendait 49 507 $ US en décembre — soit environ 12 000 $ US de moins qu’un véhicule électrique moyen. Le Canada a toujours beaucoup de chemin à parcourir par rapport aux marchés de l’Europe et de la Chine, dans lesquels le prix moyen des véhicules électriques est moindre et dans lesquels les subventions et les règlements de l’État sont plus favorables aux véhicules électriques.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.