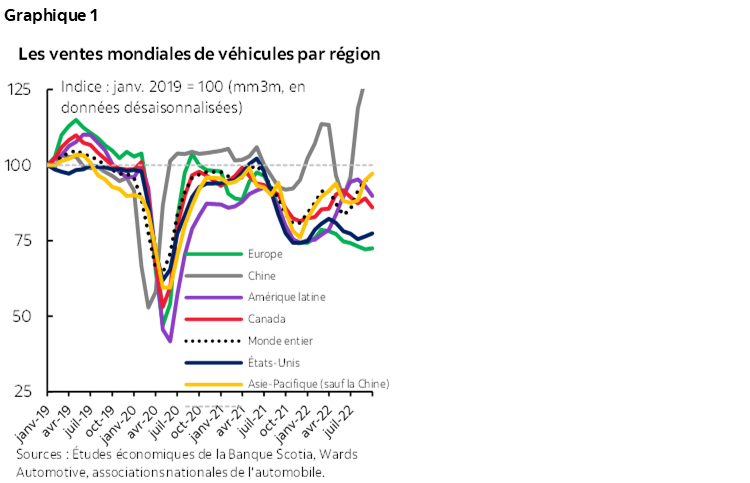

- En septembre, les ventes mondiales d’automobiles ont légèrement fléchi, de -0,5 % sur un mois (en données désaisonnalisées) ce qui porte le rythme des ventes annualisées à 69,5 millions d’exemplaires en données désaisonnalisées et annualisées; pourtant, le déficit depuis le début de l’année s’est réduit à -1,1 % par rapport à 2021.

- En Amérique du Nord et en Europe de l’Ouest, les ventes ont fait du rattrapage (en gagnant respectivement +1,9 % sur un mois et +1,7 % sur un mois, en données désaisonnalisées), à l’heure où la forte progression des marchés de l’Asie-Pacifique se stabilise (-1,6 % sur un mois en données désaisonnalisées; le rythme des ventes depuis le début de l’année a progressé de 10,7 % par rapport à la même période l’an dernier).

- À l’heure où nous continuons de nous attendre à ce que les niveaux de l’offre constituent un facteur majeur dans la détermination des tendances dans l’évolution des ventes et des prix, la détérioration de la conjoncture financière mondiale est en train de se généraliser. Une récession mondiale est certaine, compte tenu des sombres perspectives économiques en Chine et en Europe, ce qui pèse sur la demande à terme.

- Les perspectives de production sont plus radieuses partout dans le monde (même si elles sont toujours assombries au Canada). La crise énergétique européenne pourrait donner lieu à de nouveaux risques dans la chaîne logistique mondiale de l’automobile en raison des pièces détachées et des composants fournis par les constructeurs européens.

- Dans l’industrie automobile, les reculs qui se sont produits ont été essentiellement attribuables à l’érosion de la demande associée à la détérioration des marchés du travail et à la baisse des revenus. Dans ce rapport, il est question de notre évaluation de la conjoncture du marché du travail au Canada et aux États‑Unis, qui devrait favoriser une reprise soutenue des ventes d’automobiles.

- Nous nous attendons à ce que des pressions continuent de s’exercer sur les prix des véhicules (surtout les voitures neuves) et sur les frais de financement — la propriété des voitures est appelée à rester onéreuse financièrement dans l’avenir prévisible.

QUAND LA REPRISE DE LA PRODUCTION AUTOMOBILE SE HEURTE À LA RÉCESSION MONDIALE

En septembre, les ventes mondiales d’automobiles ont encore dérapé de -0,5 % sur un mois (en données désaisonnalisées), après s’être légèrement contractées en août. Dans les marchés de l’Asie-Pacifique, les ventes ont commencé à se tasser après avoir enchaîné plusieurs fortes hausses mensuelles, pour inscrire un repli de -1,6 % sur un mois (en données désaisonnalisées) en septembre, ce qui est toujours plutôt élevé. Hors de l’Asie-Pacifique, les ventes ont lentement, mais sûrement repris du mieux dans la plupart des régions du monde : en Europe de l’Ouest, les achats ont remonté de 1,7 % sur un mois (en données désaisonnalisées) en septembre, et en Amérique du Nord, les ventes ont elles aussi comptabilisé un gain important, de 1,9 % sur un mois (en données désaisonnalisées), grâce à la vigueur du marché américain. En Amérique du Sud, il semble que les ventes ont manqué de souffle après avoir inscrit de solides gains dans le premier semestre de 2022 et ont perdu -4,2 % sur un mois (en données désaisonnalisées) en septembre. Au troisième trimestre, les ventes mondiales se sont établies à 67,5 millions d’exemplaires en données désaisonnalisées et en rythme annualisé depuis le début de l’année — ce qui représente une légère amélioration par rapport aux 66,7 millions de véhicules légers vendus en 2021, comme nous nous y attendions, — mais ce qui est toujours inférieur aux ventes d’avant la pandémie, soit 75 millions d’exemplaires en 2019.

À court terme, la reprise des ventes mondiales d’automobiles devrait continuer d’être portée par la solide performance du marché de l’Asie-Pacifique, pendant que le spectre d’une récession mondiale plane sur la demande et sur la production à terme. En Chine, la correction du marché immobilier impose des risques imminents pour la croissance, et de concert avec les sombres perspectives en Europe, une récession mondiale est inévitable. La flambée de l’inflation et le durcissement considérable de la conjoncture monétaire internationale continuent essentiellement de peser sur la croissance mondiale, et la vigueur du dollar US donne lieu à des risques supplémentaires pour les perspectives.

LA PRESSION SUR L’OFFRE SE CALME PEU À PEU ET DE NOUVELLES DIFFICULTÉS SE FONT JOUR

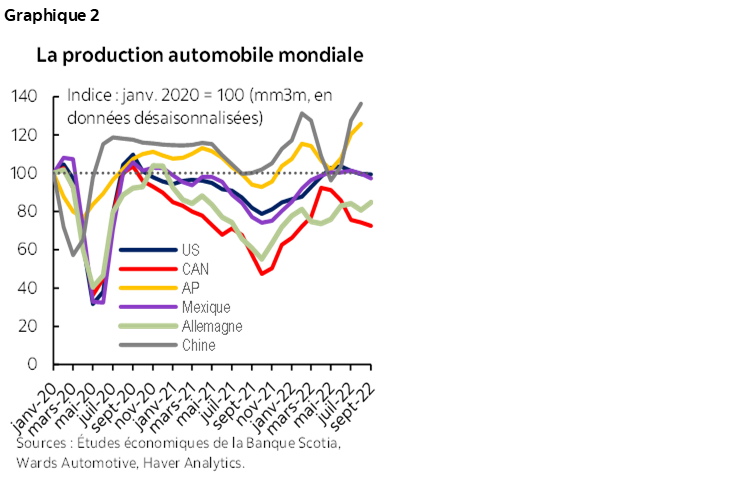

Même s’il prend du mieux, le paysage mondial de la production automobile est toujours aux prises avec des difficultés (graphique 2). Dans le monde entier, les constructeurs automobiles continuent d’abaisser les cibles de la production, sans toutefois se rapprocher de l’ampleur des révisions de l’an dernier : AutoForecast Solutions a estimé une baisse totale de 4,26 millions de véhicules par rapport à ses plans de production de 2022, ce qui est nettement inférieur aux 10,5 millions d’exemplaires perdus en 2021. À l’heure où l’effet des restrictions sanitaires retombe, la production en Asie-Pacifique a rebondi à des niveaux proches de ses sommets de 2017-2018. La production allemande a repris du mieux, mais peine toujours à rattraper les fortes pertes subies dans les deux dernières années.

En Amérique du Nord, les stocks de véhicules ont considérablement augmenté en septembre; or, ils sont toujours nettement inférieurs aux niveaux normaux, surtout pour les marques asiatiques et pour les marques de luxe européennes. De 70 % à 80 % des véhicules achetés en Amérique du Nord sont construits dans la région, dont l’activité est essentiellement redevenue ce qu’elle était avant la pandémie malgré la baisse de la production au Canada. L’embellie dans les perspectives de l’offre devrait détendre en quelque sorte le marché et faire baisser les prix à l’approche de 2023.

Ceci dit, à l’heure où l’industrie reprend peu à peu du mieux après les blocages de la production causés par la pénurie de semi‑conducteurs qui a commencé il y a un an, la hausse des coûts de production pourrait faire peser de nouvelles pressions sur l’offre. La crise énergétique européenne, amplifiée par les nouvelles restrictions imposées par la Russie dans ses exportations de gaz naturel pourrait probablement avoir pour effet d’augmenter les coûts du gaz et de l’électricité, qui pourraient se multiplier par plus de 14 fois par véhicule, selon l’estimation de S&P Global Mobility. Alors que les pays de l’Union européenne adoptent des mesures pour contrer la pénurie d’énergie, les restrictions potentielles dans les services publics pourraient se répercuter sur les constructeurs automobiles du monde entier par le truchement des pièces détachées et des composants fournis par les constructeurs européens, en plus des nouvelles baisses de production en Europe en 2023.

LA VIGUEUR DU MARCHÉ DU TRAVAIL EST SALUTAIRE EN AMÉRIQUE DU NORD

Malgré la récente anémie des ventes, la conjoncture actuelle du marché du travail devrait étayer une reprise soutenue au Canada comme aux États‑Unis. Les ventes se sont relevées de 2,9 % sur un mois (en données désaisonnalisées) aux États‑Unis en septembre; or, le rythme des ventes accuse toujours un déficit de -20,5 % par rapport aux 17 millions d’exemplaires vendus en 2019. L’amélioration des stocks a avivé l’espoir d’une certaine détente des marchés, alors que les prix élevés des véhicules et la détérioration du moral des consommateurs pèsent probablement sur les ventes dans un environnement de pentification de la demande et de fondamentaux économiques toujours aussi solides. En raison de l’assez bonne croissance de l’emploi, les marchés du travail sont toujours en situation de quasi-plein-emploi, et en septembre, le taux de chômage a plongé à 3,5 %. Le ralentissement de la création d’emplois, le léger relèvement des demandes d’assurance-chômage initiales et la tendance baissière des offres d’emplois selon le JOLTS (enquête sur les offres d’emplois et la rotation de la main-d’œuvre) sont des signes évidents d’une modeste accalmie, le marché américain reste tendu.

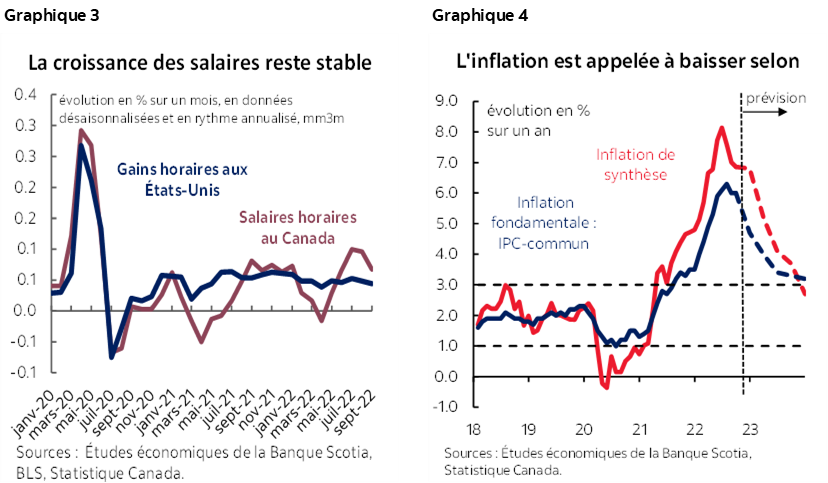

Malgré l’atonie des ventes au Canada cette année, l’économie connaît toujours un certain élan à court terme, ce qui favorise la demande automobile dans le contexte des incertitudes avivées. Les achats ont enchaîné une cinquième baisse mensuelle, soit une autre contraction de -3,0 % sur un mois (en données désaisonnalisées) en septembre, après un plongeon de -7,3 % sur un mois (en données désaisonnalisées) dans le mois précédent. Le marché canadien du travail est encore plus tendu que son pendant américain : le taux de chômage a reculé à 5,2 % en septembre, ce qui équivaut essentiellement à 3,8 % selon l’indicateur américain comparable et ce qui est encore inférieur au niveau nécessaire pour éviter de faire peser encore plus de pressions sur la croissance des salaires et sur l’inflation (TCIS). Partant, s’il faut également s’attendre à un certain fléchissement des marchés du travail, les pénuries de main‑d’œuvre et les postes à pourvoir sont appelés à perdurer. Les salaires augmentent rapidement, et la hausse est relativement de grande envergure (graphique 3); 56 % des entreprises s’attendent toujours à verser des salaires supérieurs sur les 12 prochains mois. La croissance réelle des salaires — qui sous-tend la demande automobile — pourrait se poursuivre l’an prochain, même si l’inflation est appelée à baisser selon nos prévisions (graphique 4). Les mesures budgétaires de 20 G$ annoncées à l’échelle fédérale et provinciale favoriseront aussi la consommation; or, dans l’intervalle, elles multiplient les pressions inflationnistes.

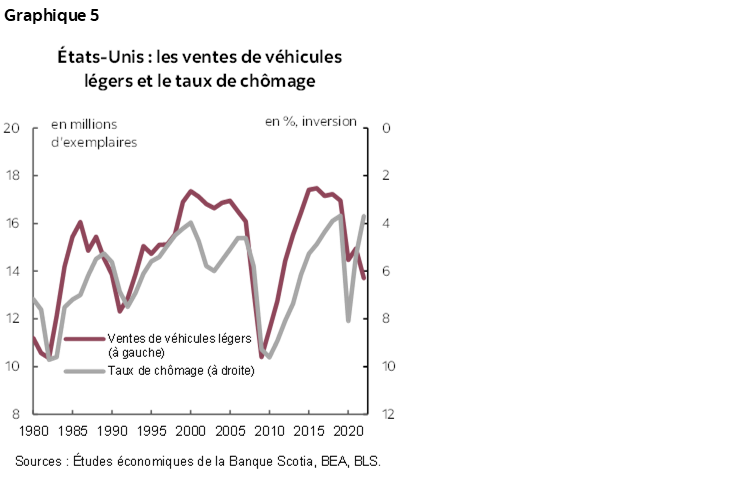

À la différence du dernier plongeon porté par l’offre, les précédents replis des ventes d’automobiles en Amérique du Nord s’expliquent essentiellement par la léthargie des marchés du travail et par l’affaissement de l’activité économique (graphique 5). Nous nous attendons aujourd’hui à des récessions techniques, au Canada comme aux États‑Unis, au début de l’an prochain. (Veuillez cliquer sur ce lien pour prendre connaissance des détails des plus récentes perspectives des Études économiques de la Banque Scotia.) S’il en est ainsi, c’est en raison des nouvelles mesures de durcissement monétaire qu’il faudra adopter pour contrer les pressions inflationnistes tenaces de part et d’autre de la frontière, surtout aux États‑Unis, ce qui pourrait donner lieu à un relèvement des taux de chômage. Ceci dit, puisque la récession sera probablement légère et de courte durée, les taux de chômage devraient rester nettement en deçà des pics récessionnistes. C’est pourquoi nous prévoyons un raffermissement des ventes de concert avec l’amélioration des stocks d’ici la fin de cette année et l’an prochain.

L’ABORDABILITÉ POURRAIT PRENDRE LE DESSUS ET FREINER LES VENTES

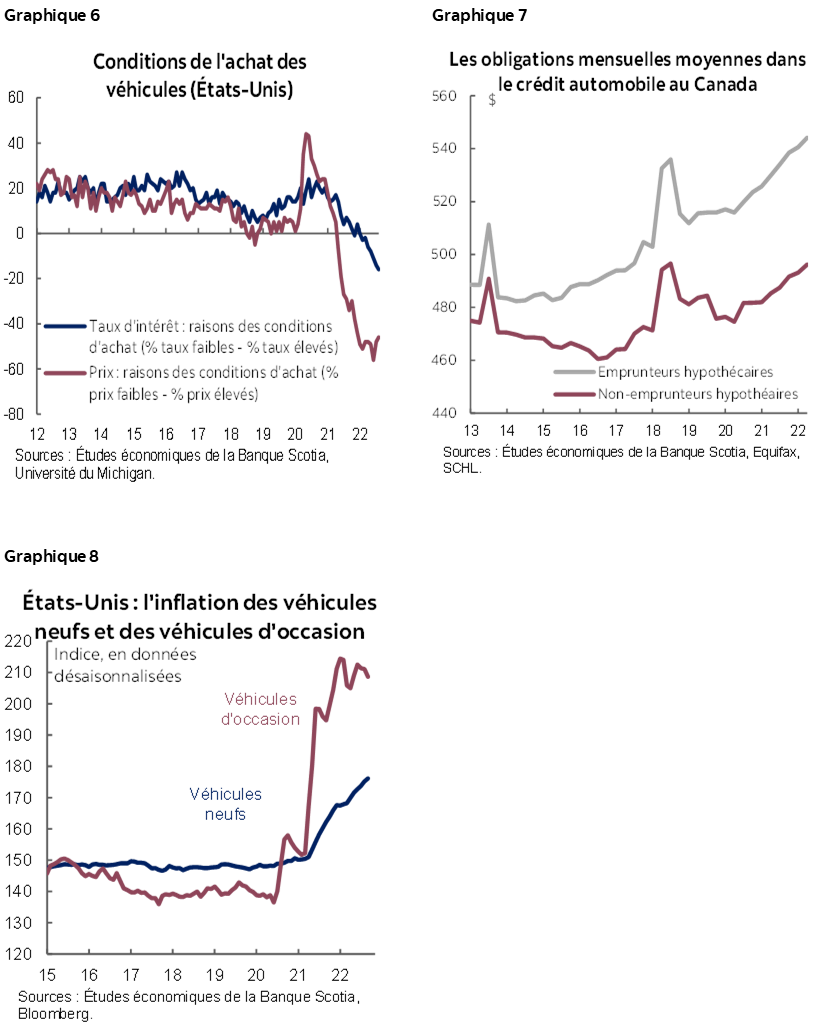

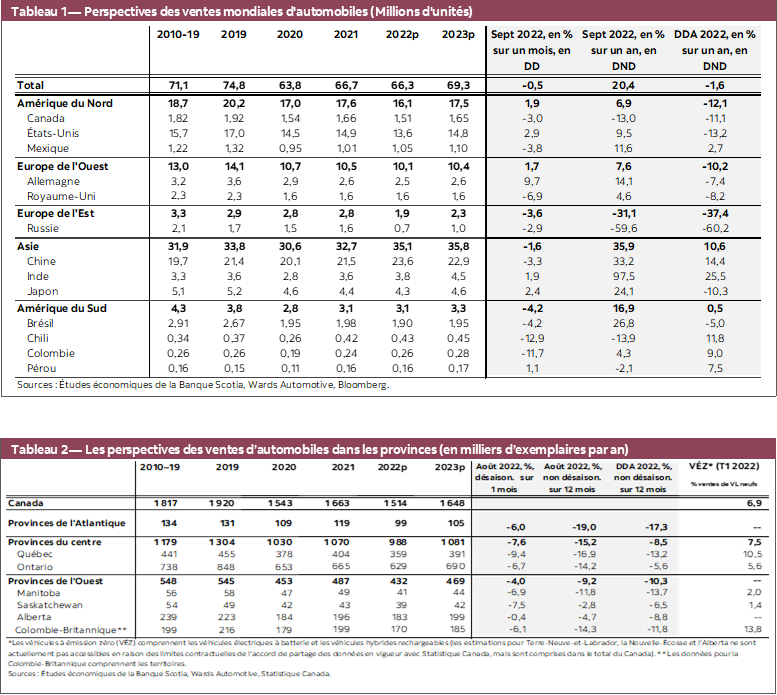

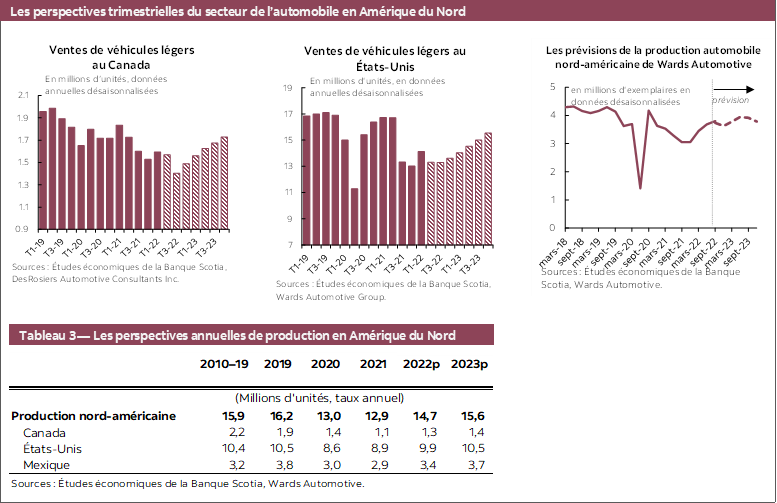

Si les ventes d’automobiles en Amérique du Nord sont appelées à reprendre beaucoup de mieux en 2023, lorsque l’offre sera moins entravée, l’abordabilité pourrait jouer un rôle plus fondamental et percuter les ventes et la production à moyen terme (graphique 6). La hausse des prix des véhicules et des frais de financement a porté à 544 $, pour les emprunteurs hypothécaires, et à 496 $, pour les non-emprunteurs hypothécaires, au T2 de 2022, les obligations mensuelles moyennes dans le crédit automobile (graphique 7). Le taux du crédit automobile a augmenté de plus d’un point de pourcentage depuis, ce qui vient facilement ajouter 100 $ de plus aux mensualités. Les marchés anticipent un nouveau durcissement monétaire; or, les risques veulent que les taux directeurs augmentent encore de part et d’autre de la frontière, jusqu’à ce que l’inflation semble vouloir se calmer considérablement. Les prix des véhicules d’occasion se sont stabilisés et donnent des signes qui permettent de croire qu’ils vont baisser; pourtant, la croissance des prix des véhicules neufs s’accélère (graphique 8). Parce que les obstacles de la chaîne logistique et les prix élevés des intrants produisent toujours leurs effets, nous ne nous attendons pas à une forte détente dans la conjoncture des prix élevés des véhicules.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.