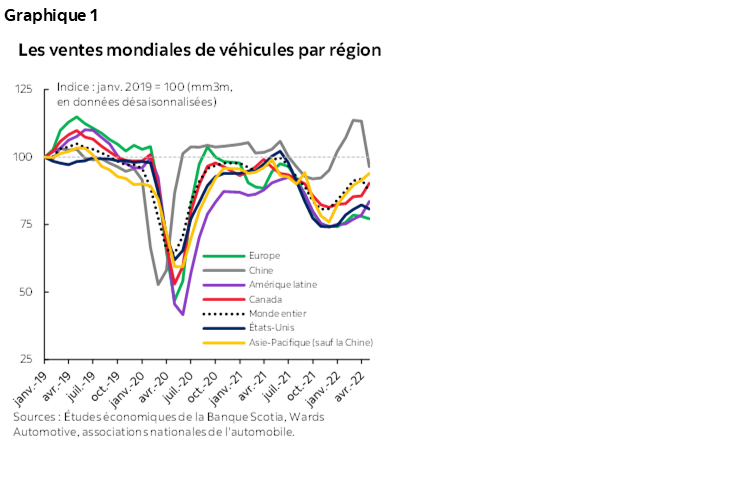

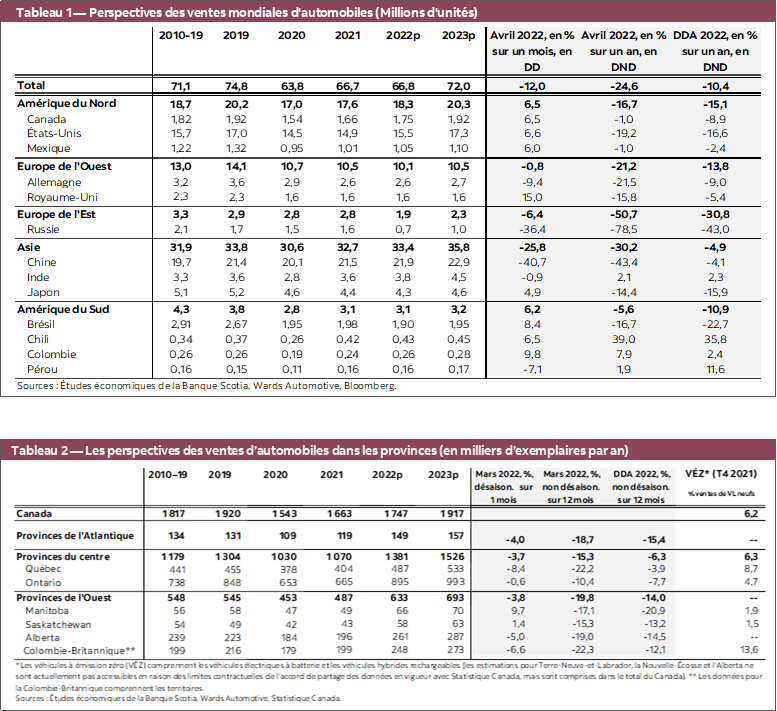

- En avril, les ventes mondiales d’automobiles ont comptabilisé une autre baisse de ‑12 % sur un mois (en données désaisonnalisées), en encaissant une deuxième baisse consécutive après avoir enchaîné des gains pendant six mois (graphique 1); elles ont été plombées par le brusque repli de ‑40,7 % sur un mois (en données désaisonnalisées) des ventes d’automobiles en Chine — qui représentent normalement plus de 30 % du marché mondial des véhicules légers. Les blocages soutenus en Europe et en Chine pourraient encore assombrir l’horizon.

- Conformément à nos attentes, l’Amérique du Nord a continué de mener la reprise cette année, en inscrivant un autre solide rebond de 6,5 % sur un mois (en données désaisonnalisées) en avril, à 17,2 millions d’exemplaires en données désaisonnalisées et en rythme annualisé. La production intérieure s’est encore accélérée en avril, ce qui a apporté un certain répit dans les contraintes de l’offre.

- Les niveaux de stocks sont restés timorés, et il faudra du temps avant que la production rattrape la demande. L’offre tendue pourrait faire encore monter les prix dans un environnement de demande refoulée.

- Puisque les chaînes logistiques mondiales sont toujours sous pression, les constructeurs automobiles seront probablement aux prises avec des coûts de production élevés pendant une durée prolongée, ce qui viendra augmenter la pression qui s’exerce sur les prix des véhicules neufs.

- Les ventes de véhicules d’occasion se sont ralenties, ce qui est bon signe; or, ce ralentissement est très marginal, puisque les prix s’établissent toujours à des niveaux élevés. L’offre est appelée à rester tendue par rapport à la demande, d’autant plus que les grands circuits de l’offre se sont taris dans les deux dernières années.

- Les frais de financement ont augmenté dans les derniers mois, ce qui a haussé les difficultés dans l’abordabilité aux États‑Unis et au Canada. Les solides bilans des ménages, de concert avec la demande refoulée substantielle, devraient amortir ces difficultés. Puisque les facteurs de l’offre limitent toujours la reprise, l’impact de la hausse des frais de propriété sur les ventes réelles se fera probablement sentir quand la production reprendra le terrain perdu.

- Les contraintes de l’offre ont probablement limité le basculement des consommateurs dans les options plus économes de carburant dans un environnement de flambée des prix de l’essence. Puisque l’offre de stocks est meilleure que celle des petites voitures, les ventes de camions légers ont continué de progresser en pourcentage des achats de véhicules neufs.

LE REPLI DES RÉGIONS ASSOMBRIT LES PERSPECTIVES DANS LES VENTES MONDIALES D’AUTOMOBILES

Les ventes mondiales d’automobiles ont inscrit une autre baisse sur un mois en avril dans la foulée d’un recul comparable en mars, lorsque les chocs de la guerre en Ukraine et de la nouvelle vague des confinements en Chine ont continué de se matérialiser. En Europe, les pressions exercées sur l’offre ont été fortes en Allemagne, en France et en Italie — pays dans lesquels la production automobile est largement tributaire de l’énergie russe et des fournisseurs ukrainiens, ce qui explique un nouveau dérapage des achats de ‑1,7 % sur un mois (en données désaisonnalisées), ce qui a aggravé le recul des ventes de ‑10,5 % sur un mois (en données désaisonnalisées) en mars. En Chine, les ventes d’automobiles ont à nouveau plongé, cette fois de – 40,7 % sur un mois (en données désaisonnalisées) en avril en raison des politiques zéro COVID‑19 qui entravent les voyages et qui endiguent la consommation. La léthargie de ces marchés majeurs a fait dérailler la reprise cahoteuse des ventes mondiales d’automobiles et pourrait continuer de peser sur les chiffres de synthèse à court terme. JD Power et LMC Automotive ont à nouveau sabré leurs prévisions de ventes mondiales de véhicules légers de 2022 en mai à 2 % de moins que le niveau de 2021, ce qui vient encore décaler la reprise.

Pour l’heure, les blocages semblent relativement circonscrits hors de ces régions, puisque la reprise bat toujours son plein ailleurs en Asie et dans les Amériques. L’Amérique du Nord a mené la reprise grâce à un solide rebond de 6,5 % sur un mois (en données désaisonnalisées) en avril, à 17,2 millions d’exemplaires en données désaisonnalisées et en rythme annualisé, ce qui a ramené à ‑16,7 % le déficit sur un an. L’Amérique du Sud a aussi inscrit un gain comparable de 6,2 % sur un mois (en données désaisonnalisées), porté par des améliorations au Brésil, au Chili et en Colombie (8,4 % sur un mois, 6,5 % sur un mois et 9,8 % sur un mois respectivement). En excluant la Chine, l’Asie‑Pacifique a comptabilisé une hausse de 2,9 % sur un mois (en données désaisonnalisées) en avril alors que les ventes continuent de prendre du mieux au Japon (4,9 % sur un mois en données désaisonnalisées). Dans l’ensemble, la reprise est probablement lente et cahoteuse, puisque les blocages de l’offre mondiale ne semblent pas vouloir s’apaiser considérablement, alors que le choc chronique de la pression sur les prix et les prix élevés de l’énergie représentent plus de risques de baisse pour la demande partout dans le monde.

LE DÉFICIT DES STOCKS ENTRAVE LES VENTES EN AMÉRIQUE DU NORD

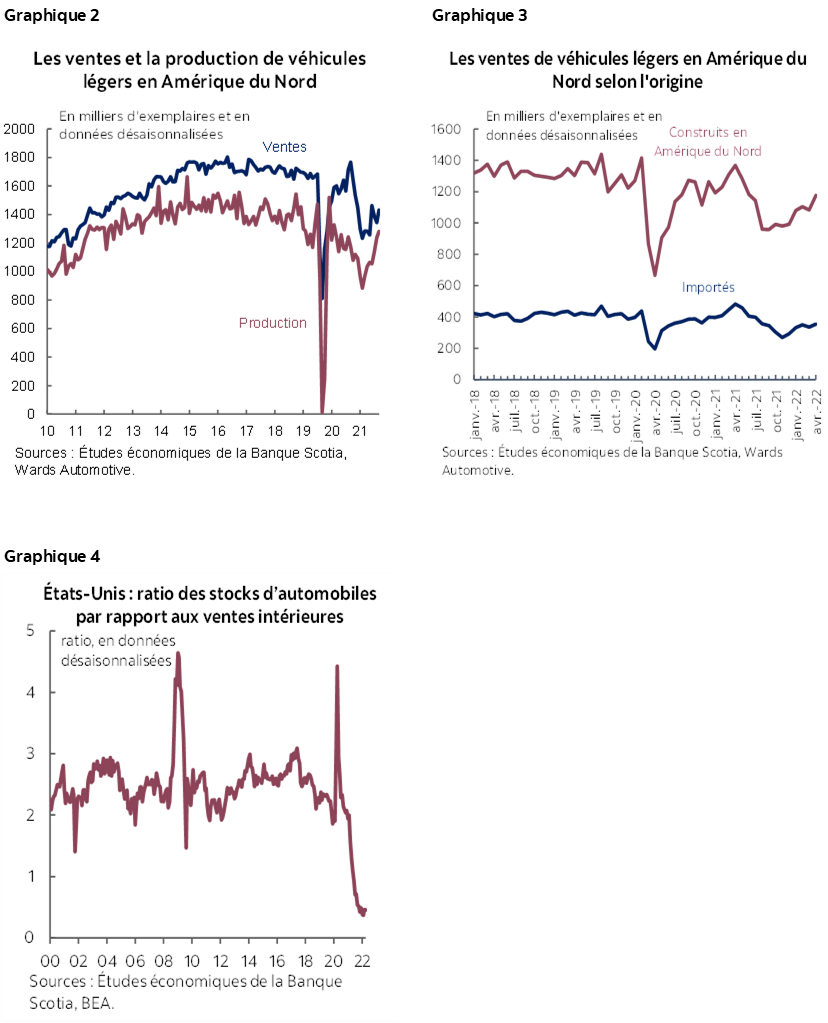

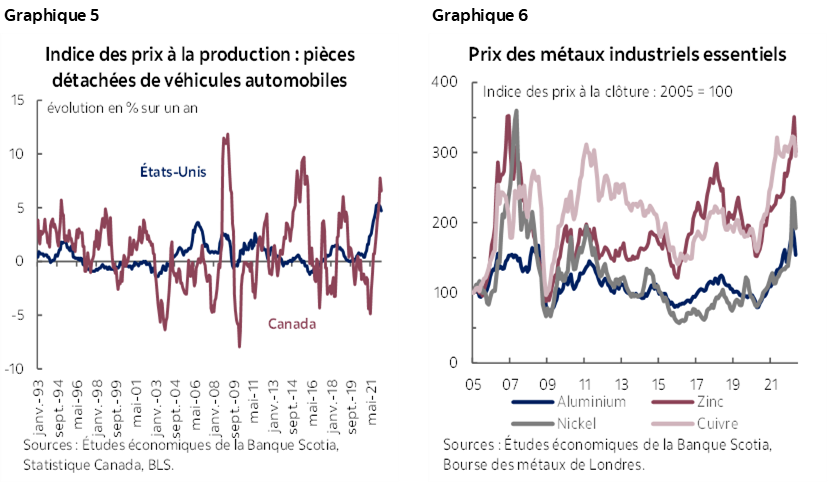

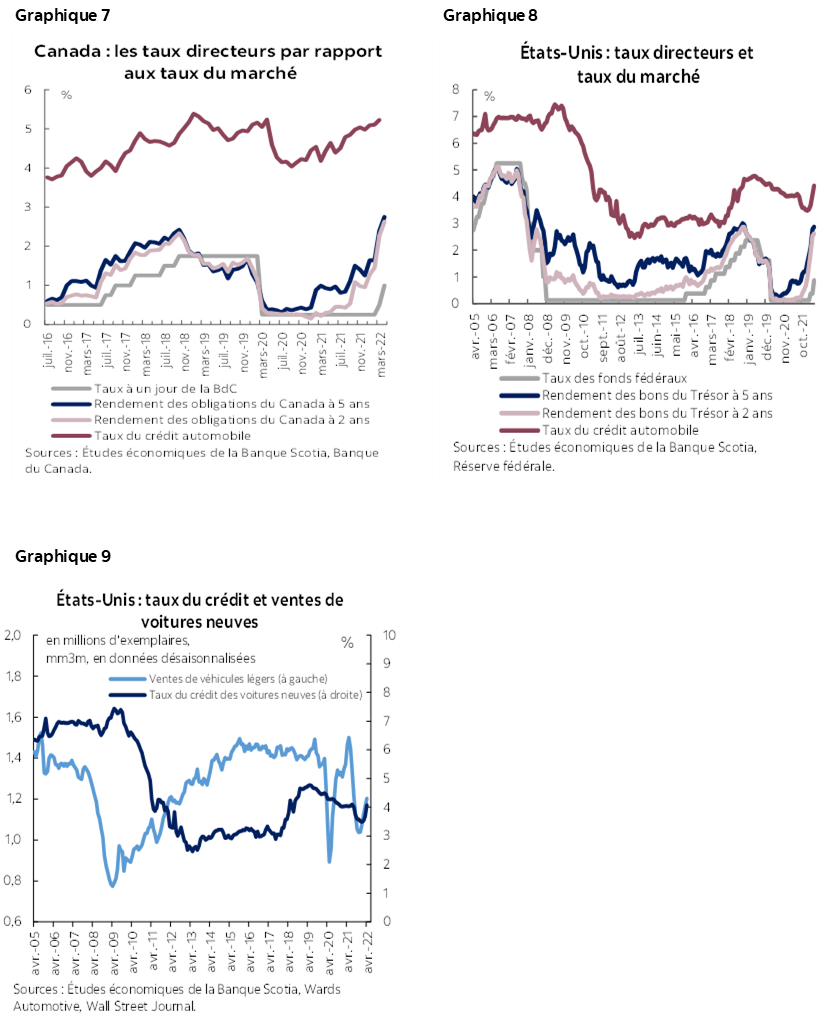

La production nord‑américaine se rétablit rapidement de la pénurie de semi‑conducteurs; or, l’offre est lente et peine à rattraper la demande. La production de véhicules légers a continué de reprendre du mieux en avril à 15,4 millions d’exemplaires en données désaisonnalisées et en rythme annualisé, — en amenuisant le déficit grâce à 16,2 millions d’exemplaires en 2019 — ce qui témoigne de la résilience de la reprise de la chaîne logistique et de la vigueur de l’activité économique (graphique 2). Wards Automotive s’attend à une lente reprise de la production nord‑américaine d’ici la fin de l’année; pourtant, en raison des forts vents contraires, la production ne regagnera qu’en 2023 les niveaux atteints avant la pandémie. Les ventes de véhicules importés — qui représentent essentiellement 25 % du total des achats — sont aux prises avec les contraintes encore plus nombreuses en raison des blocages de la production étrangère (graphique 3), ce qui augmente la pression qui pèse sur le déficit de l’offre. Les niveaux de stocks restent timorés durant cette période de rebond de la production (graphique 4), ce qui laisse entendre que le rythme actuel de la progression n’est probablement pas suffisant pour reconstituer les stocks de véhicules dans un environnement de demande refoulée jusqu’à la fin de l’année.

AUCUN RÉPIT À L’HORIZON DANS LES PRESSIONS QUI S’EXERCENT SUR LES PRIX

À l’heure où l’offre reste tendue, les prix des véhicules neufs ne semblent pas du tout appelés à se modérer. En avril, l’inflation des prix des véhicules neufs s’est établie à 7,5 % sur un an au Canada et à 13,2 % sur un an aux États‑Unis. JD Power a déclaré qu’aux États‑Unis, les prix des transactions en avril ont gagné 18,7 % par rapport au même mois l’an dernier. Cox Automotive a fait savoir que le prix moyen des transactions pour les véhicules neufs aux États‑Unis a augmenté de 13 % sur un an en avril (5 354 $ US), ce qui représente une légère hausse par rapport à mars.

Les ventes de véhicules d’occasion ont paru vouloir se modérer en avril, ce qui a allégé les pressions qui s’exercent sur les prix; or, elles sont toujours entravées par l’offre limitée. Mesurée d’après les données sur l’inflation aux États‑Unis, la croissance des prix des véhicules d’occasion s’est ralentie sur un mois, après le bon vertigineux des prix de 26 % sur un an en 2021, et représente toujours environ un point de pourcentage de l’inflation sur un an selon l’IPC. Statistique Canada a finalement tenu compte, dans le calcul de l’IPC canadien, des comptes rendus sur les prix des véhicules d’occasion, ce qui aurait ajouté 0,2 % à l’inflation de synthèse en mars si on en avait tenu compte dans ce mois. Les Études économiques de la Banque Scotia analysent dans cette note l’écart par rapport à la méthodologie américaine et ses incidences sur l’inflation au Canada à terme. Les indices de rétention des véhicules d’occasion du Black Book nous apprennent que les valorisations des véhicules d’occasion se sont légèrement repliées en avril au Canada comme aux États‑Unis; or, ils ont quand même augmenté de 33,7 % et de 21,7 % respectivement par rapport à il y a un an. Cox Automotive a estimé à près de 38 millions d’exemplaires, en données désaisonnalisées et en rythme annualisé, les ventes de véhicules d’occasion aux États‑Unis, ce qui représente une baisse par rapport au chiffre prodigieux de 41 millions d’exemplaires vendus en 2021. Le choc des prix affichés et la sélection limitée ont pu refroidir les ardeurs de certains consommateurs, ce qui, de concert avec le relèvement de la production des véhicules neufs, pourrait avoir absorbé une partie de la demande exprimée pour les voitures d’occasion, ce qui allège en partie la pression qui s’exerce sur les prix dans ce segment. Toujours est‑il que malgré un ralentissement largement salué dans la croissance des prix, l’offre de véhicules d’occasion est appelée à rester tendue par rapport à la demande, surtout en raison du rebond des ventes aux parcs automobiles locatifs.

Les constructeurs automobiles sont aux prises avec des coûts de production qui montent en flèche et qui seront probablement répercutés sur les consommateurs. La croissance des prix des producteurs pour les pièces détachées de véhicules automobiles s’accélère aux États‑Unis comme au Canada, en raison de la hausse des prix des matières premières et des coûts de l’énergie (graphique 5). Les prix des métaux essentiels (dont l’acier, l’aluminium, le cuivre et le nickel) ont commencé à fléchir en avril en raison de la baisse de la demande chinoise (graphique 6), ce qui pourrait éventuellement permettre aux constructeurs de reprendre leur souffle à court terme. Même s’ils se sont repliés depuis les pics d’octobre 2021, les frais mondiaux d’expédition — suivis grâce à l’indice Baltic Dry — pourraient continuer de rester élevés d’ici la fin de l’année. Parce que les blocages de la chaîne logistique mondiale ont multiplié la pression exercée par les risques géopolitiques (d’après l’indice des pressions sur les chaînes logistiques mondiales estimé par la Banque de réserve fédérale de New York), les coûts de production sont appelés à rester élevés, et les constructeurs automobiles pourraient les répercuter sur les consommateurs en haussant les prix et en réduisant les dépenses consacrées aux programmes d’incitation.

LES CONTRAINTES DE L’OFFRE MASQUENT LA PRESSION EXERCÉE PAR LA DEMANDE

Les marchés ont intégré l’essentiel des hausses de taux projetées, ce qui a fait monter les frais de financement et accentué les difficultés dans l’abordabilité. Au Canada, les taux moyens des prêts pour les voitures neuves ont encore augmenté depuis mars, et on s’attend à un vigoureux parcours dans la hausse des taux, de l’ordre de 85 points de base depuis juin dernier (graphique 7), ce qui se rapproche des niveaux du début de 2019, à l’époque où le durcissement de la politique monétaire de la BdC et les risques de récession qui pointaient à l’horizon ont donné lieu à des ventes léthargiques en 2018 et 2019. Aux États‑Unis, la répercussion du durcissement de la politique monétaire sur les taux des prêts automobiles a tendance à être plus modeste et à être décalée dans le temps. Comme dans le cycle du durcissement de 2017‑2018, les taux des prêts sur les voitures neuves n’ont commencé à décoller qu’en mars et ont depuis gagné environ 70 points de base (graphique 8). L’impact du cycle de durcissement de 2017‑2018 a aussi été plus discret, aux États‑Unis qu’au Canada, pour les ventes d’automobiles (graphique 9). La hausse des frais de financement, la baisse de l’abordabilité des véhicules et les trépidations concernant les perspectives économiques viendront probablement éroder la demande dans une certaine mesure et pourraient éventuellement peser sur les achats quand l’offre se remettra à monter en 2023.

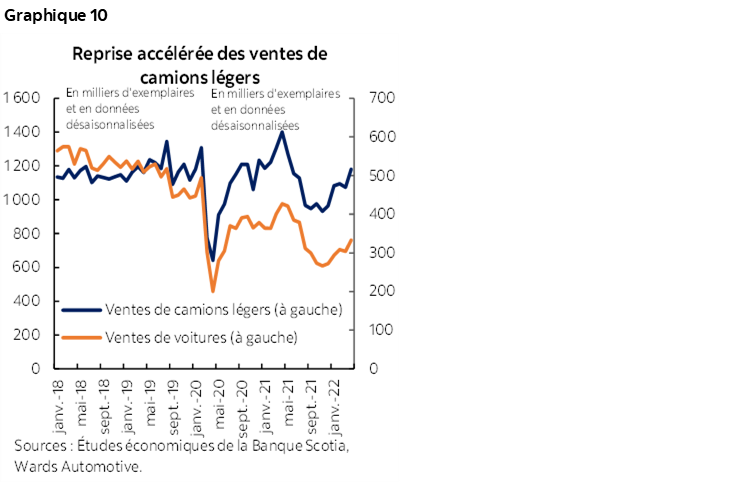

Les contraintes de l’offre limitent probablement la préférence des consommateurs pour l’économie de carburant dans un environnement de flambée des prix de l’essence. Les achats de camions légers (soit les VUS, les camionnettes et les fourgonnettes) ont accusé une perte moindre en raison de la pénurie de semi‑conducteurs, et la rapidité de la reprise continue de surclasser celle des voitures malgré les récents pics des prix de l’essence (graphique 10). Puisque les stocks reprennent plus rapidement du mieux pour les camions légers que pour les petites voitures — ces dernières étant généralement plus économes de carburant —, les prix élevés de l’essence dans les derniers mois n’ont pas conduit à un repli des ventes de camions en chiffres relatifs. Puisqu’on s’attend à ce que les prix de l’essence continuent d’être élevés, les consommateurs pourraient se tourner vers les véhicules électriques (comme le confirment plusieurs sondages récents, en cliquant sur ce lien, cet autre lien et ce troisième lien), même si un basculement à grande échelle est improbable cette année, compte tenu de la rareté de l’offre, surtout les modèles abordables.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.