LE MARCHÉ CANADIEN DU LOGEMENT : LA RECONQUÊTE DU SOMMET

RÉSUMÉ

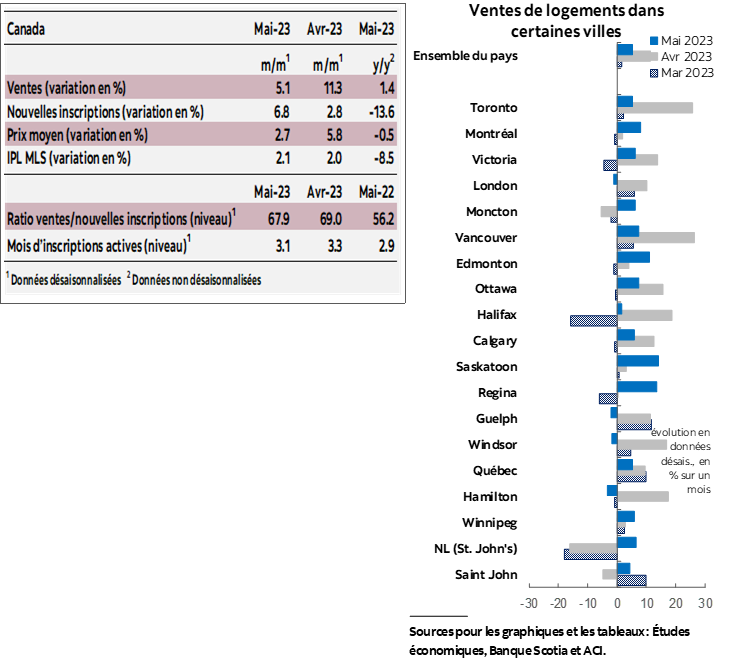

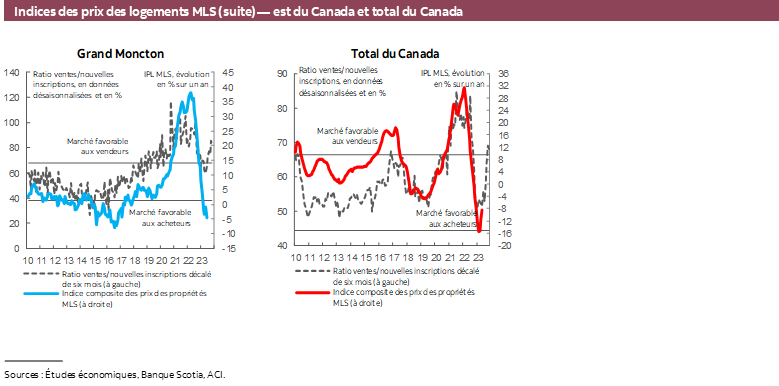

En mai, les ventes de logements au Canada ont à nouveau progressé, en gagnant 5,1 % (sur un mois en données désaisonnalisées); dans le même temps, les inscriptions ont augmenté un peu plus, soit de 6,8 %. Par conséquent, le ratio des ventes sur les nouvelles inscriptions, indicateur de la tension du marché, est resté relativement inchangé depuis avril, à l’époque où il s’établissait à 69 %, ce qui témoigne d’un durcissement brusque et fulgurant de la conjoncture du marché après une période de normalisation proche de sa moyenne à long terme de 55 %, en baisse par rapport aux sommets sans précédent atteints durant la pandémie. Le ratio s’inscrit à 67,9 % en date de mai, ce qui veut dire que le marché national du logement se situe en territoire vendeur, qu’il avait regagné en avril après un répit de plusieurs mois en territoire équilibré. Les mois de stocks ont aussi continué d’effacer les améliorations réalisées par rapport aux creux record depuis l’automne 2021, en enchaînant une quatrième baisse mensuelle d’affilée pour s’établir à 3,1 mois — soit presque deux mois en deçà de sa moyenne à long terme.

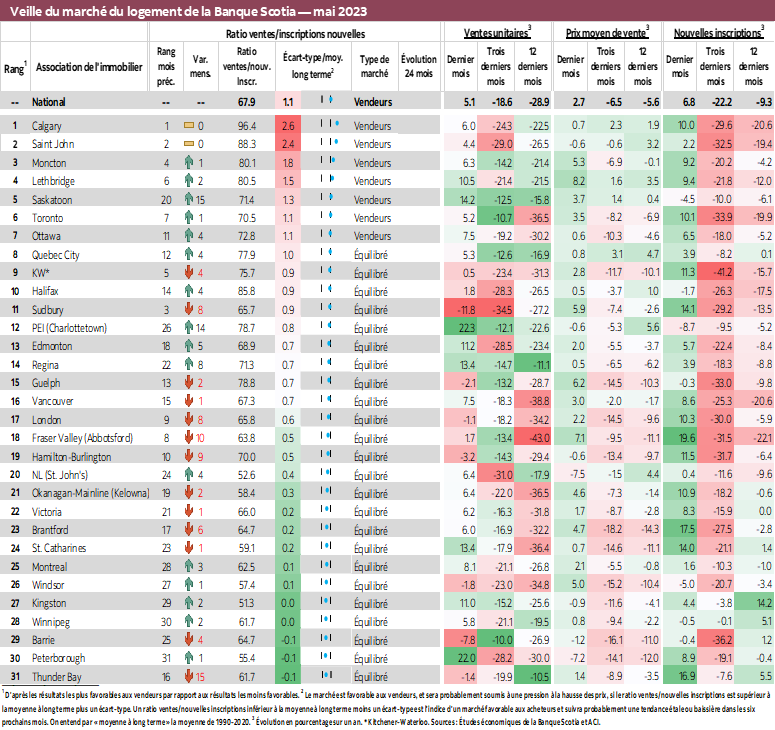

Les progrès accomplis dans les ventes et dans les inscriptions ont été assez généralisés dans l’ensemble des marchés locaux que nous suivons. Les ventes et les inscriptions ont augmenté dans 24 des 31 marchés locaux que nous suivons; 20 de ces marchés ont augmenté dans le même temps — ce qui veut dire que l’offre nouvelle sur le marché est tout de suite absorbée, en raison de la demande refoulée. Bien qu’elle n’ait guère permis d’amoindrir les pressions à l’échelle nationale, la hausse des inscriptions en mai a effectivement permis à certains marchés de revenir en territoire équilibré : aujourd’hui, seulement sept marchés sont en territoire vendeur, contre 12 en mars.

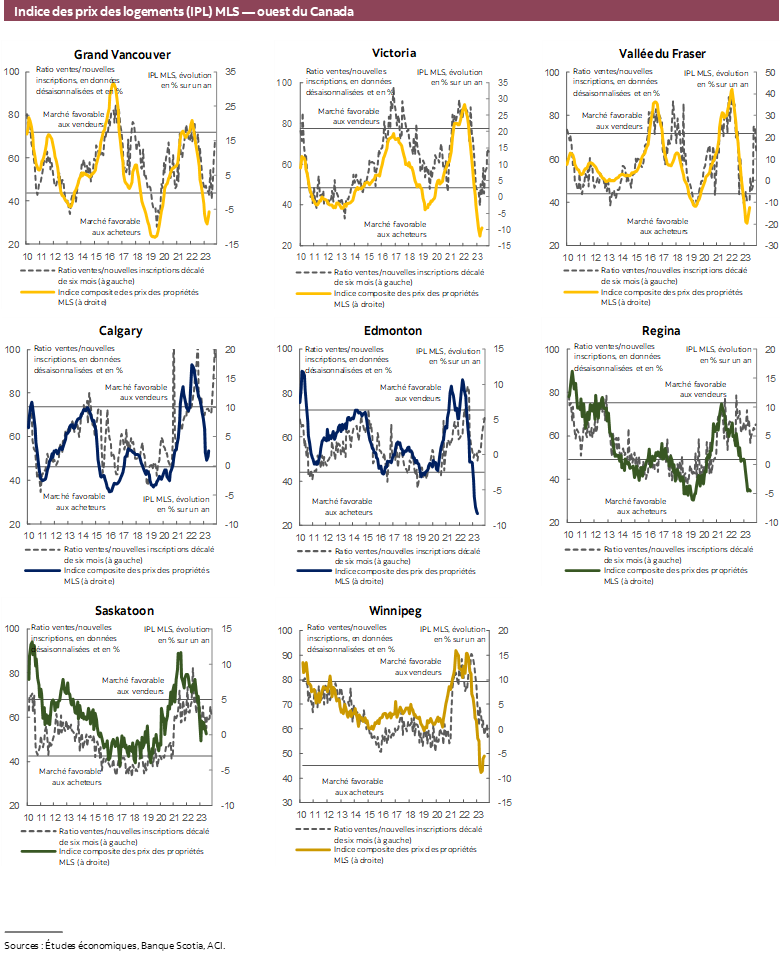

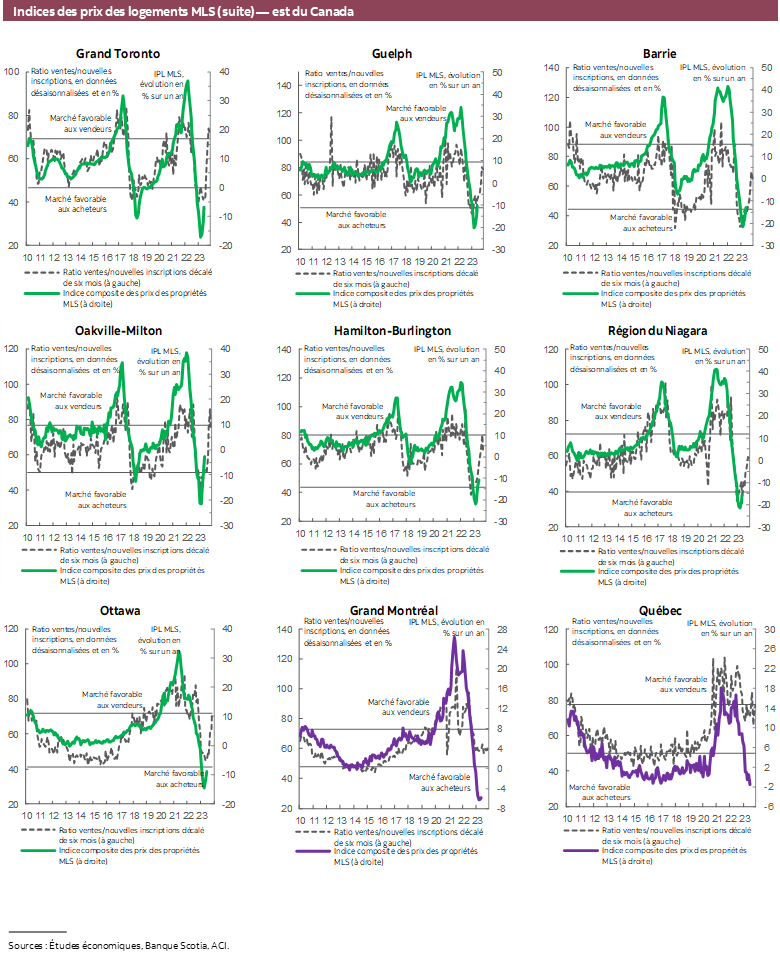

Les prix mesurés selon l’indice des prix des propriétés (IPP) MLS ont crû de 2,1 % (sur un mois en données désaisonnalisées) en mai. Il s’agirait de la deuxième hausse mensuelle d’affilée en importance, après 12 mois de baisses, l’augmentation de mars ayant été révisée à la baisse pour s’inscrire à un modeste repli et passer de 0,6 % à ‑0,2 %; l’augmentation d’avril a pour sa part été révisée à la hausse pour passer de 1,6 % à 2 %. Il ne faut pas prendre à la légère les deux hausses consécutives de 2 % de l’IPP! L’augmentation de mai a à nouveau été menée par les maisons unifamiliales (2,6 %), alors que les segments des habitations en rangée et des appartements ont tous deux progressé de 1,5 %. Ce sont les appartements qui se sont le plus accélérés dans les gains de prix mensuels, après avoir atteint 0,8 % en avril. Grâce aux résultats de mai, l’IPP MLS décroche encore plus des niveaux atteints avant la pandémie : il s’inscrit désormais à 36 % de plus, ce qui réduit à 12 % à peine la correction par rapport à son pic de février 2022. (Le creux atteint en mars 2023 accusait une baisse de 15 % sur le pic.)

CONSÉQUENCES

Comme prévu, la vigueur récente du marché du logement au Canada ne s’est pas démentie en mai. Les ventes nationales de logements de mai ont prolongé leur plus longue séquence de hausses consécutives depuis que le marché du logement a entamé sa correction en février 2022, en commençant par se relever légèrement en février et en mars cette année, pour enchaîner avec une prodigieuse hausse dans les deux chiffres en avril. Dans le même temps, les inscriptions ont elles aussi augmenté légèrement, ce qui n’a toutefois guère permis de compenser les baisses précédentes, ni de rééquilibrer le marché. C’est ainsi que l’indice des prix des propriétés (IPP) MLS a enchaîné une deuxième hausse mensuelle, aussi importante que celle qui a été constatée au plus fort de la remontée du marché du logement.

Nous nous attendons à ce que l’activité se stabilise sur les marchés du logement et à ce que la demande et les prix finissent par se relever, grâce à la demande refoulée et à la forte immigration, de concert avec l’offre limitée. Toutefois, l’ampleur et la rapidité selon lesquelles cette progression semble se dérouler surpassent nos précédentes attentes. Bien qu’on puisse penser que le marché est résilient et que les finances des ménages sont saines, cette conjoncture comporte d’autres difficultés pour la Banque du Canada, qui tâche de ralentir l’économie et de ramener l’inflation sur sa cible de 2 %.

Effectivement, la vigueur soutenue constatée en mai, qui a mené à la décision de la Banque du Canada la semaine dernière sur la foi des premières données publiées par les grands marchés immobiliers du pays (veuillez cliquer sur ce lien), laissait entendre que l’activité liée au logement pourrait cesser de peser sur la croissance comme elle l’avait fait pendant une grande partie de l’année écoulée. C’est ce qui explique, entre autres, la hausse des taux décrétée la semaine dernière — et il est encore trop tôt pour constater dans les statistiques l’impact de cette hausse sur le marché du logement.

La vigueur récente du marché du logement s’explique, au moins en partie, par les acheteurs qui sont revenus sur le marché lorsque les taux se sont stabilisés, ainsi que par les marchés qui ont d’abord anticipé des baisses qui ont donné lieu à une réduction des taux fixes. Pendant le ralentissement, ces acheteurs ont réuni de meilleures mises de fonds et ont donc été en mesure de revenir sur le marché lorsque les signes de la fin de la correction se sont manifestés, encouragés par la conviction généralisée voulant à l’époque que la Banque du Canada a fini de hausser les taux et qu’elle allait bientôt les baisser. En relevant ses taux la semaine dernière, elle a haussé les coûts du crédit, directement sous l’effet de l’augmentation des taux hypothécaires variables et indirectement dans les communiqués qui ont mené à la décision qui a eu pour effet, comme nous l’avons constaté, de hausser les prix du marché et par le fait même, les taux fixes. La Banque a aussi laissé entendre que la pause pourrait être terminée, en laissant la porte ouverte à d’autres hausses, ce qui permettrait de contrecarrer l’activité spéculative qui compte sur une stabilisation des taux et sur leur baisse plus tôt que ce qui est manifestement le cas aujourd’hui. Dans l’ensemble, on pourrait ainsi ralentir la resurchauffe du marché du logement, nécessaire dans cet environnement de lutte contre l’inflation, puisque la Banque du Canada ne peut pas se permettre que la partie de l’économie (le logement) la plus sensible aux taux d’intérêt refasse des siennes à l’heure où elle tâche de ralentir la croissance et de ramener l’inflation sur la cible, en plus d’aider à apaiser les inquiétudes sur l’abordabilité et la stabilité du logement.

Ce sont des questions importantes, puisque s’il n’y a pas, dans le même temps, de hausse significative de l’offre, la vigueur soutenue de la demande réintroduirait des déséquilibres sur le marché et se traduirait plutôt par des hausses importantes des prix, ce qui retarderait encore plus l’amélioration nécessaire de la conjoncture favorable à l’abordabilité du logement. Malgré la hausse de mai, les nouvelles inscriptions accusent toujours une baisse de 18 % par rapport à leur moyenne de 2000‑2019 pour le mois de mai, alors que la hausse des ventes des quatre derniers mois les a ramenées sur la moyenne de 10 ans pour ce mois.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.