LE MARCHÉ CANADIEN DU LOGEMENT : EN PLEIN RECENTRAGE

RÉSUMÉ

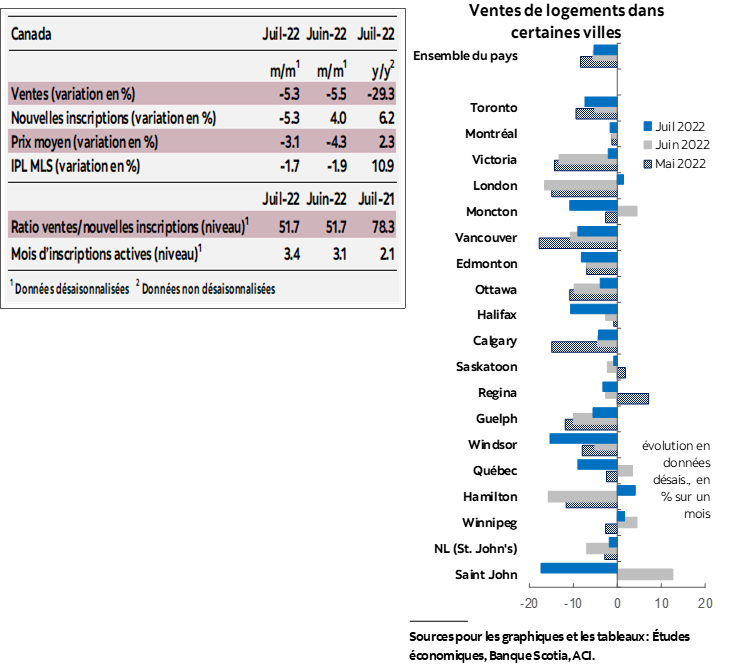

En juillet, les ventes de logements au Canada ont plongé pour le cinquième mois de suite, en perdant 5,3 % (en chiffres désaisonnalisés sur un mois). Les inscriptions ont elles aussi baissé d’autant, soit de 5,3 % (en chiffres désaisonnalisés sur un mois). Par conséquent, le ratio des ventes sur les nouvelles inscriptions, indicateur de la tension du marché, n’a pas bougé, à 51,7 % — ce qui est inférieur à sa moyenne à long terme de 55,1 %. Cette détente de la conjoncture a provoqué un autre repli de l’indice des prix des propriétés (IPP) MLS composé, qui a cédé 1,7 % (en chiffres désaisonnalisés sur un mois) en juillet par rapport à juin, ce qui représente une légère décélération par rapport à la baisse de 1,9 % en juin.

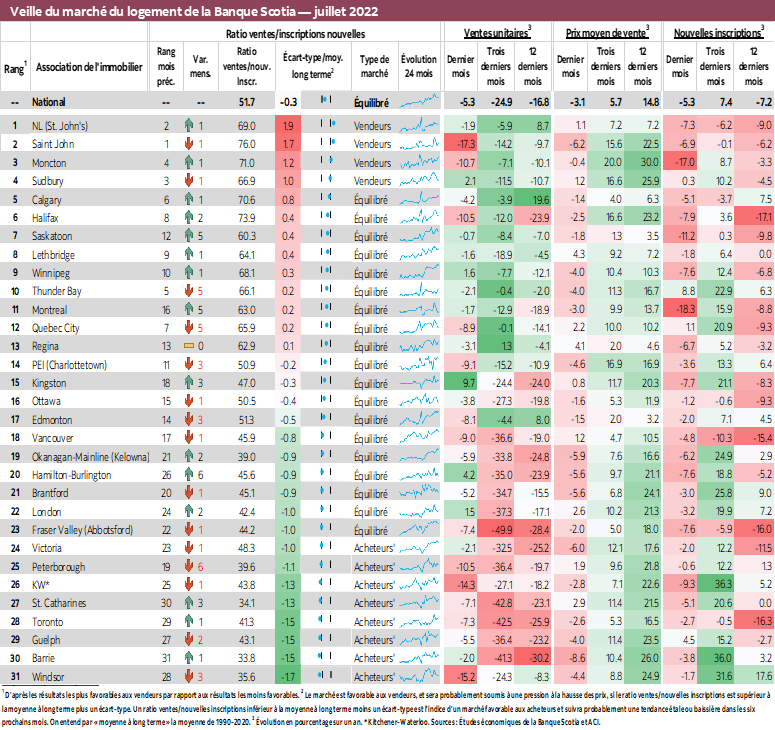

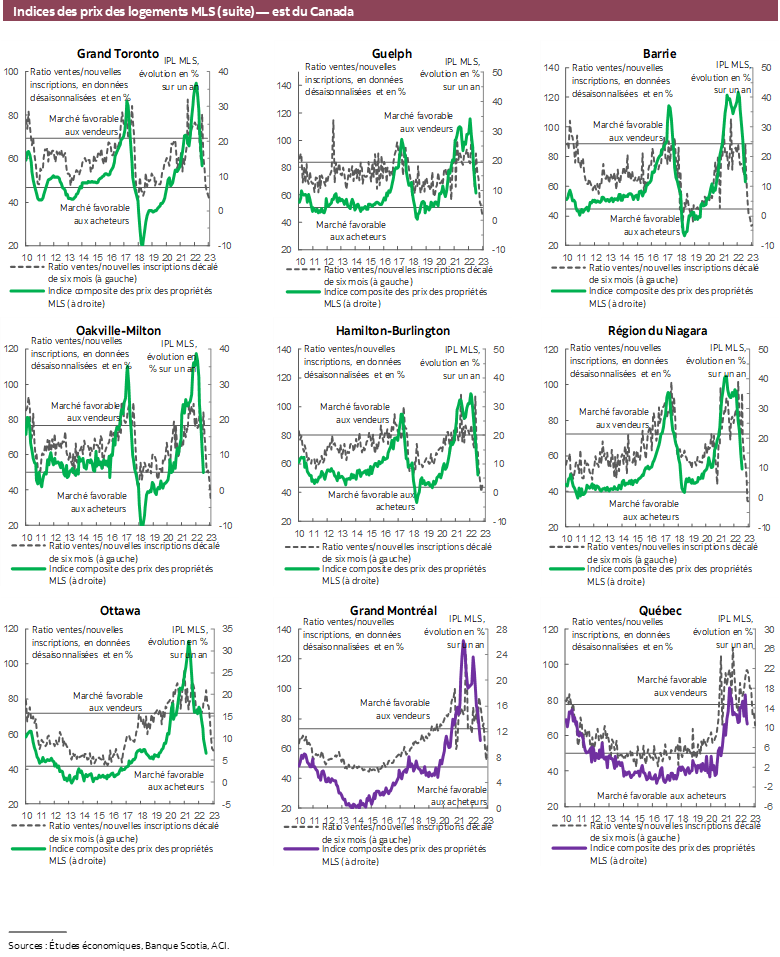

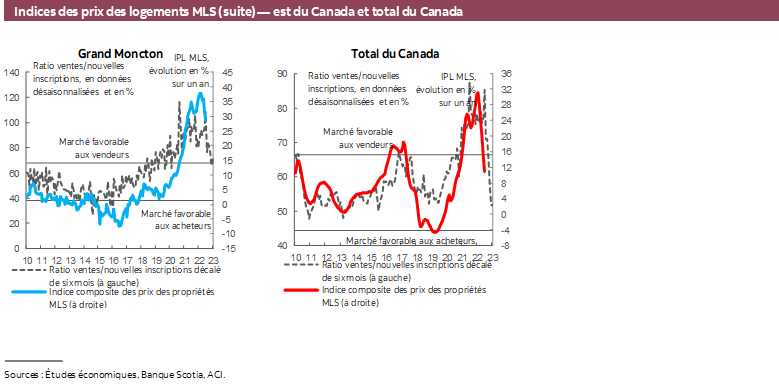

Ce fléchissement des ventes a été généralisé dans l’ensemble des marchés locaux que nous suivons. Parmi nos 31 marchés, les ventes ont flanché dans 26 marchés : Saint John, Windsor, Kitchener-Waterloo, Moncton, Halifax et Peterborough ont comptabilisé des baisses de 10 % ou plus. Les cinq autres régions, dans lesquelles les ventes ont augmenté en juillet, sont essentiellement celles qui ont mené les baisses dans les deux chiffres enregistrées en juin; il s’agit surtout de London, d’Hamilton-Burlington et de Kingston. Cette baisse nationale rapproche le niveau des ventes de ceux atteints avant la pandémie : les ventes de juillet ont tourné aux alentours de 3 % de moins que la moyenne à long terme du mois.

Les inscriptions ont elles aussi baissé dans la plupart de nos marchés locaux, en ramenant quelques marchés dans le territoire favorable aux vendeurs. Quatre de nos centres locaux se situent aujourd’hui en territoire favorable aux vendeurs, soit Saint John (malgré la forte baisse des ventes), St. John’s, Moncton et Sudbury. À Sudbury, c’est la hausse des ventes plutôt que la baisse des inscriptions qui a refoulé cette ville en territoire favorable aux vendeurs. Huit centres, tous en Ontario sauf Victoria, se situent aujourd’hui en territoire favorable aux acheteurs, dont Toronto; les autres sont en territoire de marché équilibré. Les mois de stocks ont continué de grimper après des creux sans précédent, pour atteindre 3,4 mois en juillet — ce qui est toujours inférieur à la moyenne à long terme de 5 mois, mais nettement supérieur au creux absolu de 1,7 mois.

Pour le deuxième mois d’affilée, les prix de tous les types de logements, dont les appartements, ont inscrit des baisses mensuelles. Les maisons unifamiliales ont mené le plongeon des prix (‑2,1 % en chiffres désaisonnalisés sur un mois), suivies par les maisons en rangée (‑0,9 % en chiffres désaisonnalisés sur un mois) et des appartements (‑0,5 % en chiffres désaisonnalisés sur un mois). Les appartements sont mieux à même de préserver leur valeur, puisqu’ils deviennent de plus en plus l’option la plus abordable dans le contexte de la hausse des taux. En chiffres annuels, l’IPP MLS du segment a gagné 16,2 % (en chiffres non désaisonnalisés sur un an) par rapport à la hausse composite de 11,2 % (en chiffres non désaisonnalisés sur un an). La hausse de l’IPP composite de juillet constitue une nette décélération par rapport à il y a quelques mois, alors qu’il avait inscrit une augmentation de 30 % (en chiffres non désaisonnalisés sur un an) en janvier et février 2022.

CONSÉQUENCES

En juillet au Canada, les marchés du logement ont continué de s’ajuster en réaction à l’évolution de la conjoncture des marchés et des politiques. Les baisses que nous constatons jusqu’à maintenant sont essentiellement portées par la détérioration de la conjoncture économique, dont la perte du pouvoir d’achat, le plongeon des marchés boursiers et la hausse des coûts des intrants, en plus de l’augmentation des taux hypothécaires, qui jouent de plus en plus un rôle prépondérant.

Depuis que la Banque du Canada a commencé à hausser son taux directeur en mars cette année, les ventes nationales ont fléchi de 31 %, ce qui les rapproche des niveaux atteints avant la pandémie. En juillet 2022, les prix de vente moyens ont perdu 17 % par rapport à leur pic de février 2022. Il n’empêche que le prix de vente moyen se situe à 22 % de plus que son niveau de février 2020 — juste avant le début de la pandémie. Le prix de vente moyen peut surestimer les mouvements qui se déroulent sur le marché, puisque les acheteurs sont plus nombreux à se réinstaller dans des logements plus modestes et plus abordables lorsqu’ils ne peuvent plus s’offrir des logements plus vastes et plus chers. L’indice des prix des propriétés (IPP) MLS, qui rend compte des différences dans le type et la superficie des logements, a flanché de 6 % par rapport à son pic de février 2022 et se situe à 43 % de plus que les niveaux atteints avant la pandémie.

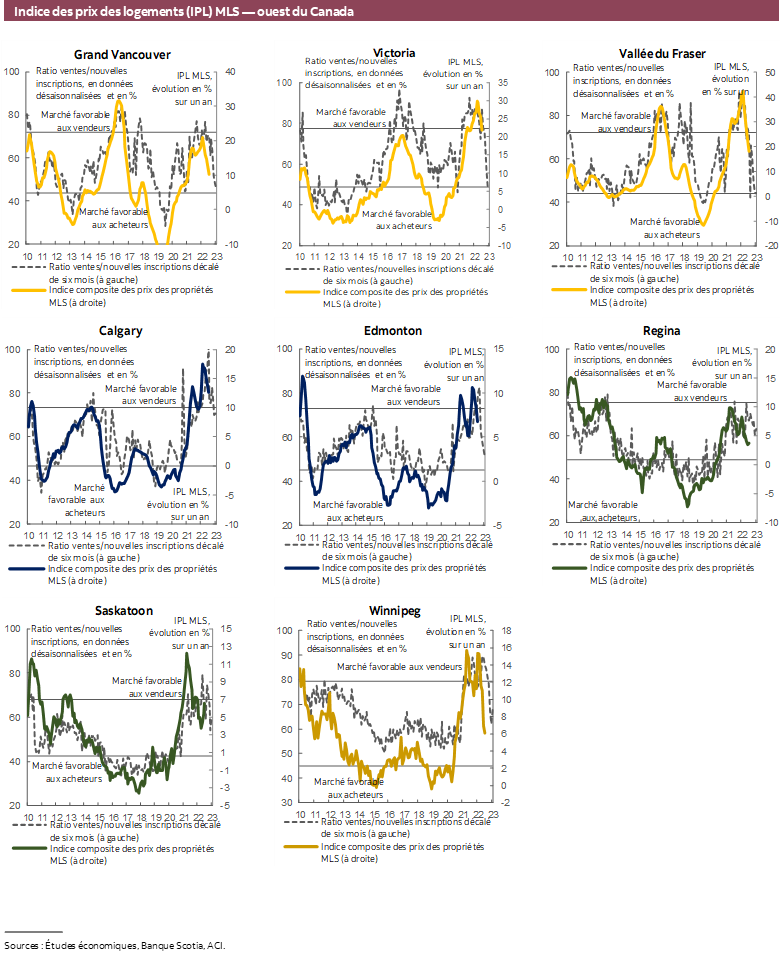

La conjoncture de l’offre et de la demande s’est détendue dans bien des villes du pays : le marché national se situe aujourd’hui en territoire équilibré. Le recentrage du marché du logement est une bonne nouvelle et une conséquence voulue des politiques de hausse des taux. Les hausses de taux étaient destinées à éliminer une partie de l’exubérance du marché, ce qu’elles permettent effectivement de faire — faut-il le reconnaître. Or, elles le font à un rythme beaucoup plus rapide que celui auquel on s’attendait, d’autant plus qu’elles coïncident avec l’évolution et l’incertitude de la conjoncture macroéconomique et la détérioration du moral des consommateurs.

Si cette réaction est rapide, c’est essentiellement parce que les marchés sont plus sensibles aux hausses de taux, comme nous l’avons vu dans nos précédents rapports. En raison de la hausse incessante du crédit hypothécaire à consentir pour permettre aux acheteurs de faire l’acquisition des logements très chers après deux années de valorisation intenables, les hausses marginales des taux de crédit se traduisent par des augmentations démesurées des mensualités hypothécaires et par la réduction de l’abordabilité, ce qui a haussé la réaction de la demande de logements aux relèvements des taux de la Banque du Canada et à l’augmentation consécutive des taux de crédit hypothécaire et des seuils des critères de résistance. De plus, si les ménages canadiens ont porté leur valeur nette à leurs plus hauts pendant la pandémie, ils ont aussi augmenté leurs passifs, encouragés par les taux d’intérêt qui n’ont jamais été aussi faibles et par la dette « bon marché ». Cet accroissement de l’endettement a rendu plus sensibles, au renouvellement des prêts à des taux supérieurs, les ratios de remboursement de la dette. Cette sensibilité s’explique aussi par le caractère spéculatif de la demande des investisseurs, qui a joué un rôle important en alimentant les hausses de prix intenables pendant la pandémie. Les investisseurs, dont la demande est naturellement plus élastique aux taux compte tenu de leurs ratios supérieurs dans le remboursement de la dette et de leurs plus grandes incitations à la rentabilité, ont représenté une plus large part de l’ensemble des acheteurs. À l’heure où les taux augmentent et que leur coût emboîte le pas, une baisse de la demande dans ce segment donne lieu à un plongeon démesuré des ventes. Toutefois, puisque les loyers continuent d’augmenter en raison du basculement de la demande dans le marché locatif, cette baisse de l’activité des investisseurs devrait être limitée et de courte durée.

La mutation de la psychologie des marchés entre aussi en ligne de compte. Les consommateurs qui s’attendent aujourd’hui à ce que les prix baissent par rapport à ce qu’ils étaient auparavant sont plus nombreux, et par conséquent, les acheteurs ont de plus en plus le sentiment d’être moins pressés et attendent que les prix baissent. C’est un cycle qui s’autoprophétise : plus les prix des logements baissent, plus les acheteurs s’attendent à ce qu’ils continuent de baisser, plus ils attendent, et plus la demande et les prix des logements baissent. En raison de cette mutation psychologique selon laquelle les acheteurs estiment qu’ils ont plus de pouvoir, les offres conditionnelles font un retour, avec des conditions comme les inspections et les expertises, ce qui a peut‑être pour effet de faire baisser les prix et de les rapprocher des valeurs marchandes. Et à l’heure où le sentiment d’urgence des acheteurs pourrait battre en retraite, ce sentiment hante probablement les vendeurs qui ont acheté une nouvelle maison avant de vendre la leur, puisqu’ils ne pouvaient pas veiller à ce que leur offre soit subordonnée au succès de la vente de leur propriété actuelle. Certains de ces ménages pourraient aujourd’hui se retrouver dans une situation où ils ont besoin de capitaux; c’est pourquoi ils se précipitent pour vendre, en acceptant des offres inférieures aux prix demandés. L’autre segment de vendeurs, moins pressé, pourrait attendre d’emblée d’inscrire ses propriétés en fondant ses attentes ou ses espoirs sur une nouvelle remontée du marché, qui pourrait suivre la baisse des inscriptions en juillet.

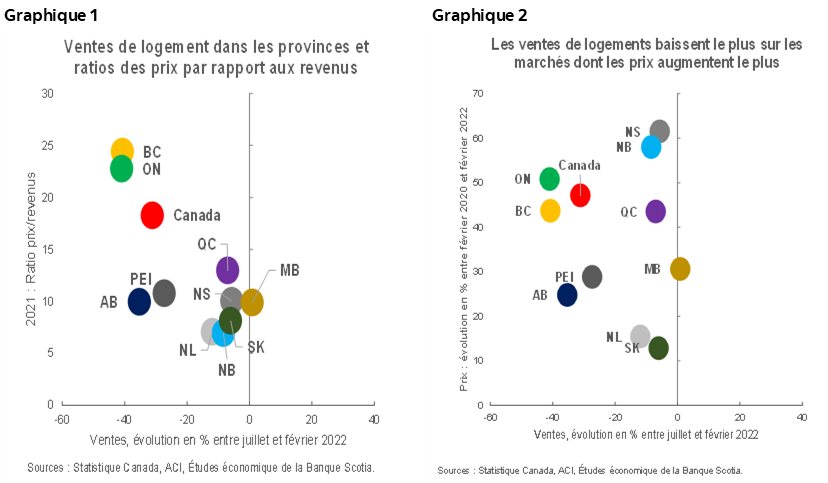

On relève des variations dans ce recentrage récent et attendu dans les différentes régions et dans les divers segments des marchés. Les plus fortes baisses des ventes se produisent dans les régions qui ont été témoins de la plus grande divergence des prix par rapport aux revenus et aux fondamentaux. Le graphique 1 trace l’évolution des ventes entre juillet et février 2022 (soit le mois qui a précédé la première hausse du taux directeur de la Banque du Canada) par rapport aux ratios des prix moyens sur les revenus en 2021 parmi les différentes provinces : à l’exception de l’Alberta, une tendance évidente se fait jour, dans laquelle les provinces dont les ratios des prix moyens par rapport aux revenus étaient les plus élevés à la fin de 2021 ont comptabilisé en cinq mois les plus fortes baisses des ventes, notamment l’Ontario et la Colombie‑Britannique. C’est ce que confirme le graphique 2, qui trace le même parcours des ventes par rapport à la hausse des prix qui s’est produite durant la pandémie, entre février 2020 et le pic de février 2022. Les marchés qui ont accusé les plus fortes hausses de prix durant la pandémie connaissent aujourd’hui les plus grands reculs dans les ventes. Le Nouveau‑Brunswick et la Nouvelle‑Écosse et, dans une moindre mesure, le Québec sont les exceptions. Dans ces régions, les prix ont augmenté autant qu’en Ontario et en Colombie‑Britannique, alors que les ventes ont moins baissé, puisque ces marchés sont restés relativement plus abordables malgré les hausses de prix. À la fin de 2021, ces régions inscrivaient les ratios des prix moyens par rapport aux revenus les plus faibles, ce qui a porté la demande de logements en 2022. Le segment du marché regroupant les petits appartements continue de faire preuve de plus de résilience, à l’heure où les ménages se tournent vers les options plus abordables en réaction à la hausse des taux du crédit. Les hausses annuelles de prix de ce segment continuent de surclasser celles des autres segments, et par rapport au mois précédent, ces segments ont comptabilisé la baisse de prix la plus faible, soit la moitié de la baisse de l’ensemble du marché.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.