LE MARCHÉ CANADIEN DU LOGEMENT : SAISON DE L’AUTOMNE

RÉSUMÉ

En septembre, les ventes de logements au Canada ont enchaîné une septième baisse mensuelle d’affilée, en perdant 3,9 % (en chiffres désaisonnalisés sur un mois), alors que les inscriptions ont flanché de 0,8 % (en chiffres désaisonnalisés sur un mois). Cette baisse a fait plonger le ratio des ventes sur les nouvelles inscriptions, indicateur du durcissement du marché, à 52 % — ce qui cadre avec sa moyenne à long terme de 55,1 %. Ce plongeon et la conjoncture du marché, plus équilibrée dans l’ensemble, ont donné lieu à un autre repli de l’indice des prix des propriétés (IPP) MLS, qui a cédé 1,4 % (en chiffres désaisonnalisés sur un mois) en septembre par rapport à août, ce qui représente une décélération sur la baisse de 1,7 % d’août.

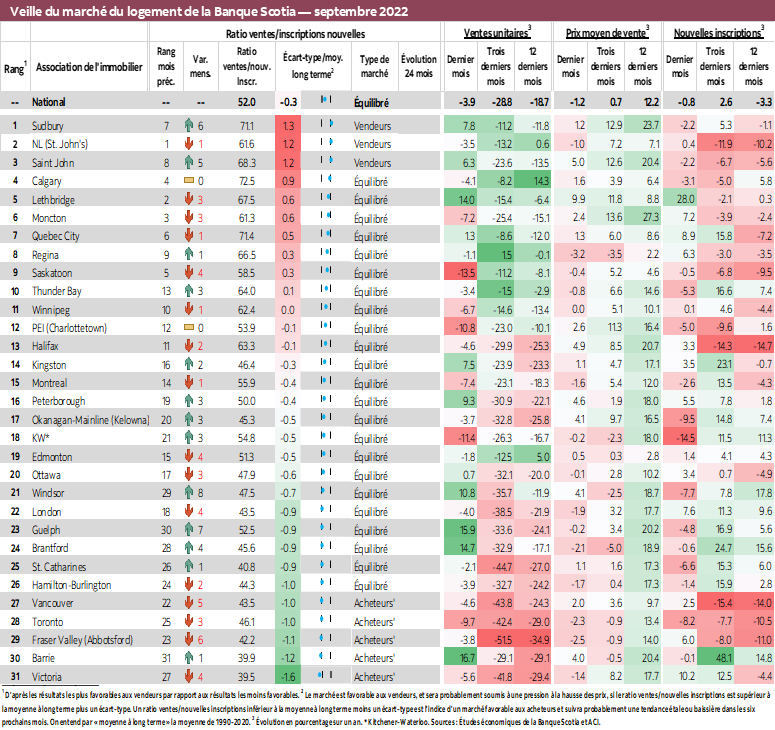

Les ventes ont reculé dans les deux tiers des marchés locaux que nous suivons, malgré des gains dans les deux chiffres dans certains centres urbains de l’Ontario, effacés par les baisses subies ailleurs. Cette baisse dans l’ensemble du pays porte le niveau des ventes en deçà de ce qu’il était avant la pandémie : les ventes de septembre ont tourné aux alentours de 13 % de moins que la moyenne du mois pour la période de 2010 à 2019.

La baisse a été répartie en parts égales entre les marchés sur lesquels les inscriptions ont baissé et ceux sur lesquels elles ont augmenté, ce qui a donné lieu à un recul presque négligeable en septembre. Or, la modeste baisse de septembre s’inscrit dans la foulée de reculs beaucoup plus importants dans les deux mois précédents. En septembre, le niveau des inscriptions nouvelles s’est établi à 6 % de moins que la moyenne du même mois pour la période de 2010 à 2019; il s’agissait du niveau le plus creux constaté pour septembre depuis 2006. Cette baisse intervient dans une période au cours de laquelle vendeurs et acheteurs se livrent une épreuve de force, chacun attendant que l’autre cède. Les mois de stocks ont continué de grimper après des creux sans précédent, pour atteindre 3,7 mois en septembre — ce qui est toujours inférieur à la moyenne à long terme pour 5 mois, mais nettement supérieur au creux absolu de 1,7 mois.

Pour le premier mois depuis que les prix des logements ont commencé à dégringoler, le plongeon des prix des appartements — mesuré d’après l’Indice des prix des propriétés (IPP) MLS — a dépassé celui des habitations unifamiliales. La baisse mensuelle, pour septembre, de l’IPP MLS composé représente une décélération par rapport au mois précédent : l’indice a chuté à près de la moitié du rythme d’août. C’est dans le secteur des habitations unifamiliales de deux étages que la décélération a été la plus forte; pour leur part, les appartements ont inscrit une accélération du point de vue des baisses mensuelles de prix, ce qui s’explique sans doute par la demande exprimée pour les habitations unifamiliales, remises en marché pour profiter des prix qui s’établissent aujourd’hui à 10 % de moins que le pic, pendant que les acheteurs attendent que les appartements rattrapent la baisse, puisque ces habitations continuent de s’inscrire à 3 % à peine de moins que le pic. En chiffres annuels toutefois, les appartements ont continué de mener les gains de prix : l’IPP MLS des appartements a gagné 9,5 % (en données non désaisonnalisées sur un an) en septembre, ce qui est supérieur à la hausse composée de 3,7 % (en données non désaisonnalisées sur un an).

CONSÉQUENCES

Septembre a été marqué par une autre baisse des ventes nationales de logements, puisque le marché du logement a continué de s’adapter à la détérioration de la conjoncture macroéconomique et à la hausse des prix et des taux de crédit. Depuis que la Banque du Canada a commencé à hausser son taux directeur en mars cette année, les ventes nationales ont baissé de 36 %, pour atteindre des niveaux sans précédent depuis mai 2020, à l’époque où le marché commençait à peine à émerger des interruptions sanitaires. Les niveaux actuels des ventes nationales se situent aux alentours de 8 % de moins que leur moyenne prépandémique à long terme. Après s’être relevées en août, les ventes moyennes ont rechuté en septembre, pour finir le mois à 17 % de moins que leur pic de février 2022, mais à 21 % de plus que leur niveau de février 2020 — juste avant le début de la pandémie.

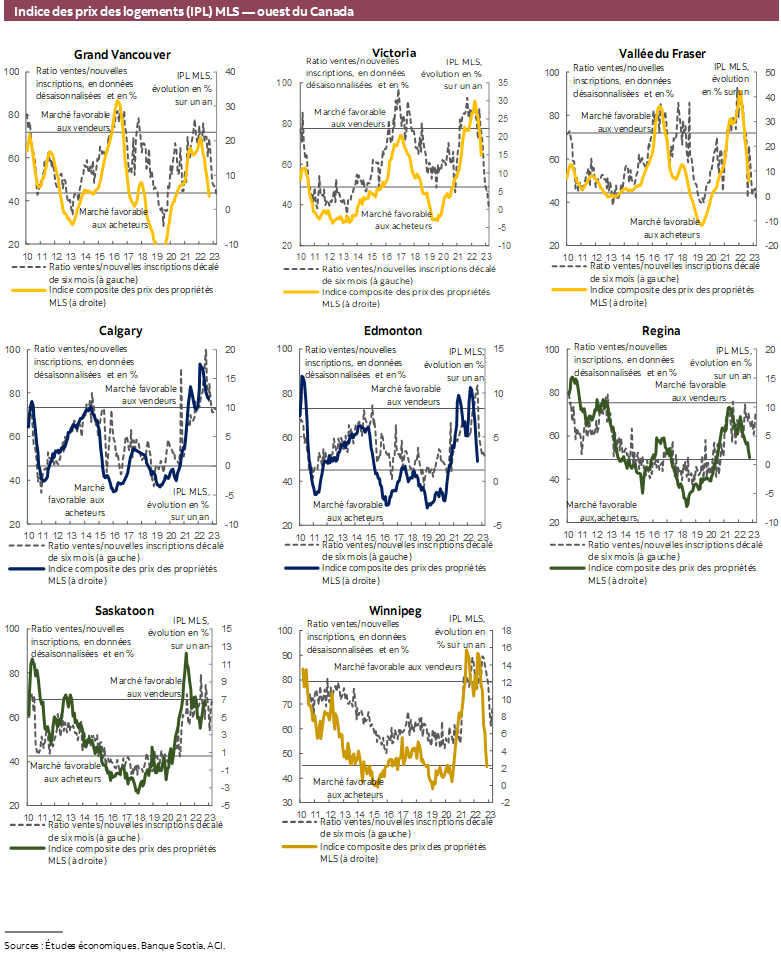

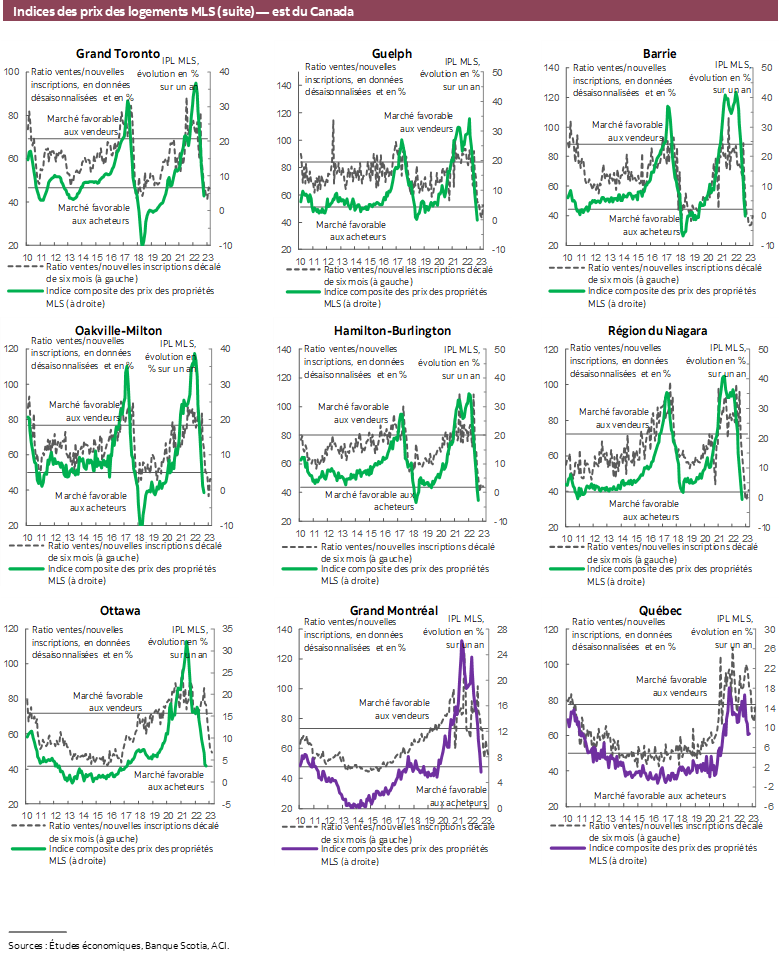

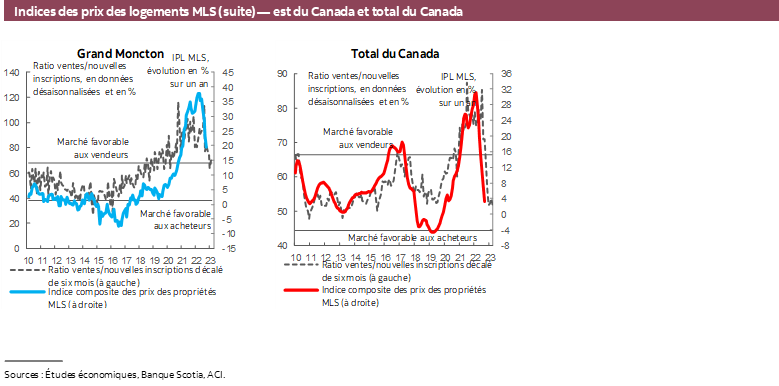

River l’attention sur les changements dans les prix de vente moyens pourrait toutefois être trompeur, puisqu’il ne s’agit pas d’une évolution de la valeur du logement moyen : il s’agit simplement de prendre la valeur totale en dollars des ventes du mois et de la diviser par le nombre total de logements vendus dans le même mois. C’est pourquoi il se peut que les fluctuations du prix de vente moyen aient pour effet de surestimer les mouvements du marché, facilement ébranlé à la hausse ou à la baisse selon la composition des ventes. L’indice des prix des propriétés (IPP) MLS, baromètre beaucoup plus stable qui tient compte des différences dans le type et la taille des logements, se situe à peine à 9 % de moins que le pic de février 2022 et se maintient à 39 % de plus que les niveaux d’avant la pandémie, en accusant des variations selon les villes (graphique 1). Puisque l’IPP MLS n’est pas publié à l’échelle provinciale, le graphique 2 compare les prix de septembre au pic et aux niveaux prépandémiques d’après le prix de vente moyen. Dans l’Île‑du‑Prince‑Édouard et à Terre‑Neuve‑et‑Labrador, les valeurs des logements restent supérieures aux niveaux atteints en février 2022.

Les tensions entre l’offre et la demande se sont apaisées dans bien des coins du pays, et le marché national est aujourd’hui à l’équilibre. Le rééquilibrage du marché du logement s’est jusqu’à maintenant déroulé assez harmonieusement — et fort heureusement —, puisque de nombreux facteurs, dont la hausse des taux hypothécaires, ont eu pour effet de réduire la demande de logements et d’équilibrer beaucoup mieux les marchés qu’au début de l’année.

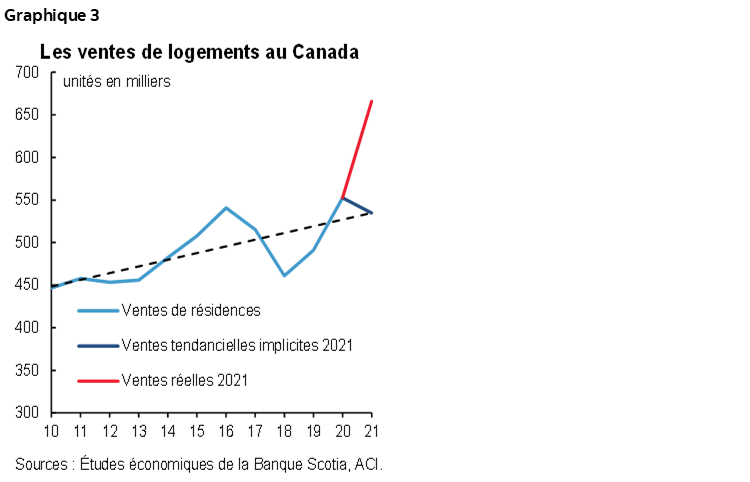

Il est utile de reprendre un argument intéressant avancé par Murtaza Haider, de l’Urban Analytics Institute, sur la baisse des ventes de cette année et analysé dans le rapport du mois dernier. Une simple ligne tendancielle du nombre de ventes dans la dernière dizaine d’années, malgré la tourmente sanitaire de 2020, laisse entendre qu’il aurait dû se vendre environ 530 000 logements en 2021. Or, dans la réalité, il s’est vendu en 2021 au-delà de 130 000 logements de plus que le niveau tendanciel suggéré, malgré le taux de croissance de la population, qui a atteint cette année‑là son plus creux depuis une décennie (graphique 3). Il attribue ce niveau des ventes de 2021, nettement supérieur à la tendance, aux achats anticipatifs. Et puisque certaines ventes qui se seraient conclues cette année l’ont plutôt été l’an dernier, il va de soi que ceux qui ont devancé leurs achats ne seront pas de retour sur le marché cette année. C’est pourquoi le ralentissement du volume des ventes cette année par rapport à l’an dernier est au moins en partie attribuable à ce devancement de la demande, et non entièrement à la hausse des taux hypothécaires. La baisse totale du volume des ventes depuis que le marché s’est retourné en mars se monte à 30 000 logements, soit le cinquième seulement des achats avancés.

Toujours est‑il que d’un océan à l’autre, les marchés du logement devraient continuer de se modérer dans la prochaine année. Le rythme auquel cette modération se déroule pourrait paraître alarmant aujourd’hui, d’autant plus qu’elle coïncide avec l’évolution et l’incertitude de la conjoncture macroéconomique, sans compter la détérioration du moral des ménages. Or, ce rythme est lié à de nombreux facteurs (que nous exposons dans les détails dans de précédents rapports, que le lecteur peut consulter en cliquant sur ce lien par exemple), dont la sensibilité avivée à la hausse des taux, l’activité des investisseurs, les ventes urgentes, les mutations de la psychologie des acheteurs et les attentes qui s’autoconfortent dans les baisses de prix. Or, quand ces facteurs se tasseront, nous pouvons nous attendre à un rythme d’ajustement plus confortable. Et à plus long terme, les fondamentaux de la demande, dont l’accélération de l’immigration et les difficultés existantes dans l’accroissement de l’offre, devraient limiter à la baisse le rajustement.

Si le recul mensuel des ventes de septembre a été plus important que celui d’août, en mettant en pause la tendance dans la compression des baisses qui se sont produites dans les cinq mois précédents, il se peut que l’accélération s’explique en partie par la hausse des taux de la Banque du Canada en septembre, ce qui vient rapprocher l’écart entre les hypothèques variables et les hypothèques à taux fixe. Or, on constate que la baisse des taux en septembre — mesurée grâce à l’IPP MLS — a continué de se ralentir.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.