- Le Canada capitalise sur la croissance explosive de l’emploi : les détails sont solides.

- C’est le rapport dont rêvait la BdC…

- ... puisqu’il correspond au discours sur un rebond au printemps et à l’été.

- Les marchés ont rehaussé l’anticipation des baisses de taux de la BdC, et le dollar CA a décroché, alors que la vigueur du dollar US a dominé.

- Les emplois au Canada sur un mois, en milliers // taux de chômage en %, mai 2026 :

- Données réelles : 87,8/6,6

- Banque Scotia : 25/6,9

- Consensus : 10/6,9

- Auparavant : ‑17,7/6,9

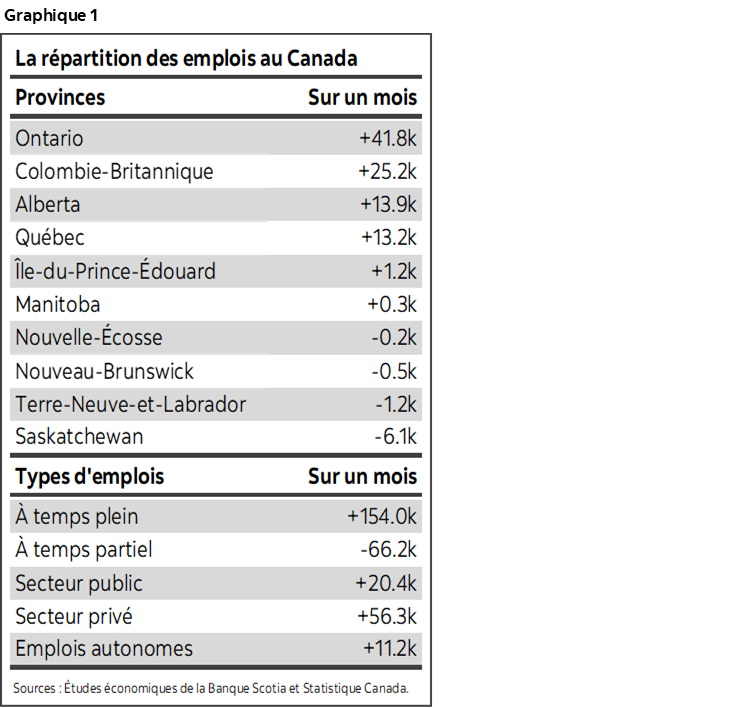

En mai, le marché canadien de l’emploi a regagné toute sa vigueur. C’est le rapport sur l’emploi dont rêvait la Banque du Canada, qui peut pousser un grand soupir de soulagement en constatant les nouveaux signes d’un rebond de l’emploi au deuxième trimestre. L’estimation de la Banque Scotia s’est située à l’extrémité du consensus; or, malgré tout, le gain a surpassé toutes nos estimations. Nous invitons le lecteur à prendre connaissance des premières statistiques de synthèse du graphique 1.

LES CHIFFRES VIENNENT MUSCLER L’ANTICIPATION DES HAUSSES DE TAUX DE LA BDC

Les marchés ont réagi en portant brusquement à la hausse les rendements obligataires : les rendements à deux ans des obligations du Canada ont gagné 10 points de base dans la séance, dans une courbe orientée à la baisse. Les marchés ont un peu renchéri l’anticipation des hausses de taux d’ici la fin de l’année, en misant sur une hausse de l’ordre de 35 points de base. Ce n’est qu’un rapport; toutefois, en raison du rebond de la croissance, de l’importation d’un choc positif sur les produits de base, du risque de hausse de l’inflation, de la relance budgétaire et de l’accélération des négociations commerciales, il se pourrait bien que notre prévision de longue date sur une hausse se matérialise cette année.

Dans la foulée, le dollar canadien s’inscrit au deuxième rang des grandes monnaies les plus performantes, talonné par le dollar US, grâce à l’énorme gain des salaires non agricoles.

DES DÉTAILS VIGOUREUX

Le Canada s’est enrichi de 88 000 emplois en mai, et les détails ont été vigoureux.

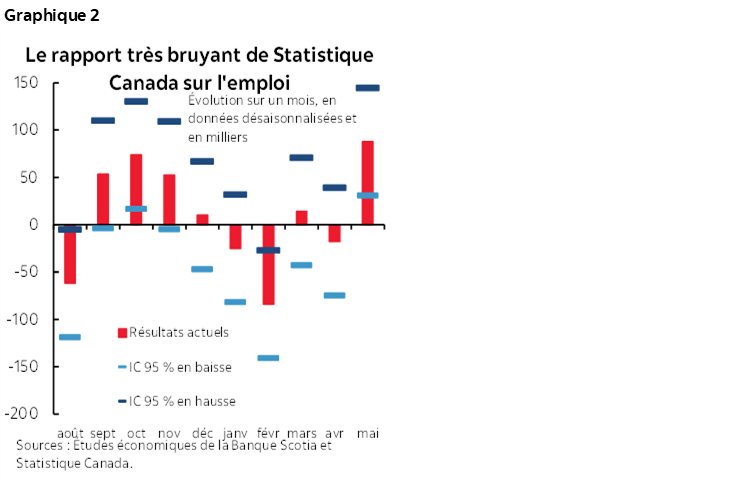

Même d’après les normes d’un rapport exceptionnellement bruyant, il s’agit toujours d’un résultat vigoureux : le graphique 2 fait état des bandes de confiance supérieure et inférieure qui correspondent au bruissement statistique de l’enquête et qui permet de constater que le Canada aurait pu comptabiliser un gain énorme, n’eut été l’ampleur des bandes de confiance.

Commençons par dire que les emplois à temps plein ont progressé (+154 000) alors que les emplois à temps partiel ont perdu 66 000 postes, ce qui est une bonne nouvelle dans une optique macroéconomique selon laquelle la rotation des emplois permet de créer des postes plus stables et généralement mieux rémunérés et d’offrir un plus grand nombre d’heures payées.

L’emploi salarié dans le secteur privé s’est inscrit en tête (+56 000); l’emploi salarié dans le secteur public a gagné 20 400 postes, et le nombre de travailleurs autonomes a augmenté de 11 200.

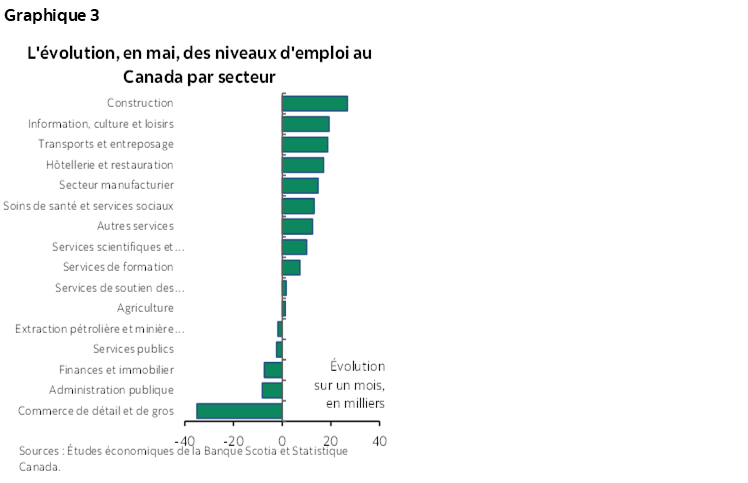

Le graphique 3 nous apprend que l’envergure sectorielle du recrutement a été considérable. Les emplois dans la construction ont mené le rebond, ce qui est bon signe pour une reprise de la construction au printemps. Les emplois liés aux voyages et aux loisirs se sont inscrits au deuxième et au quatrième rangs dans la liste des porteurs dans les secteurs d’activité. Le commerce de détail et de gros a été à lui seul le pire élève (‑35 000), entièrement à cause du secteur du commerce de détail.

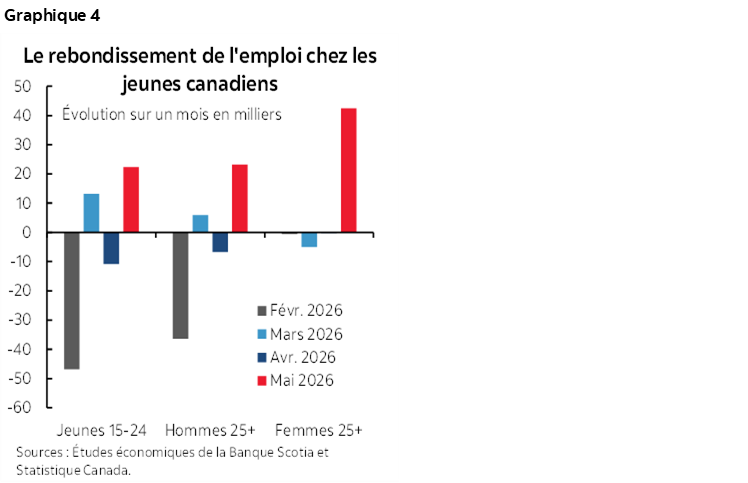

L’emploi chez les jeunes a rebondi grâce à un gain de 22 000 postes (graphique 4). Vous pourrez le dire à vos enfants s’ils vous affirment qu’ils n’arrivent pas à trouver d’emploi cet été!

La population active s’est enrichie d’environ 3 800 travailleurs, et c’est la raison pour laquelle le taux de chômage a perdu trois dixièmes de point pour s’inscrire à 6,6 % grâce au solide gain de l’emploi.

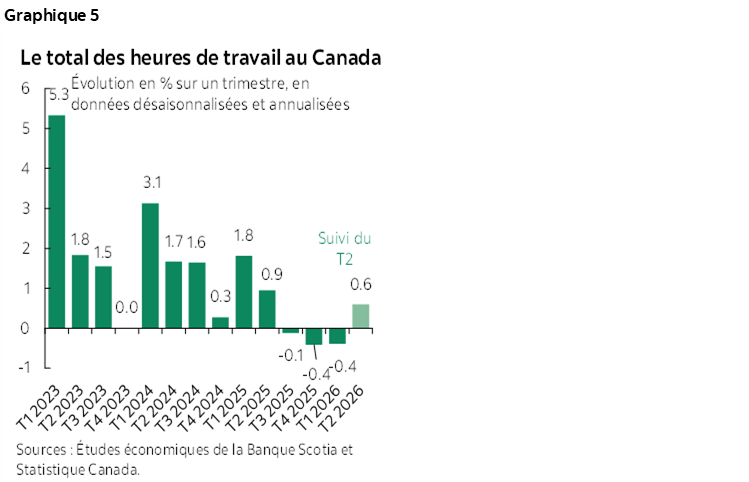

Les heures de travail ont inscrit un très solide gain de 0,6 % sur un mois en données désaisonnalisées en mai, après avoir fait du surplace en avril. Pour l’ensemble du deuxième trimestre, les heures de travail inscrivent un gain de 0,6 % sur un trimestre en données désaisonnalisées et annualisées (graphique 5). Puisque le PIB est le résultat de la multiplication des heures de travail par la productivité de la population active, c’est bon signe pour le PIB du deuxième trimestre, de concert avec la hausse de 0,4 % sur un mois que nous avons constatée en avril.

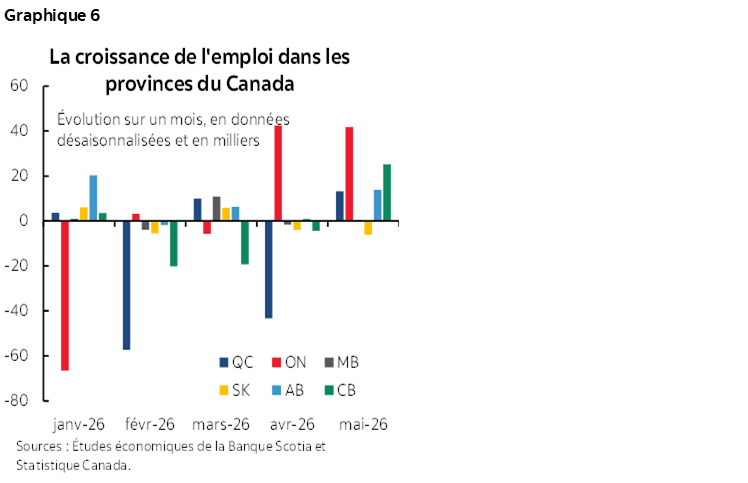

Se sont surtout illustrées, les provinces de l’Ontario (+42 000), de la Colombie‑Britannique (+25 000), de l’Alberta (+14 000) et du Québec (+13 000). Veuillez consulter le graphique 6. Si l’Ontario est au centre des risques de la politique commerciale, ce qui ralentit la progression de l’emploi, quelqu’un a oublié de le dire aux employeurs, compte tenu des gains adossés considérables de cette province. Je crois que cette constatation cadre avec le discours qui tient compte des exemptions prévues dans l’ACEUM et de la dévalorisation du dollar CA de concert avec l’assez bonne croissance de l’économie américaine, qui apporte, pour le moins qu’on puisse dire, de l’aide à cette province.

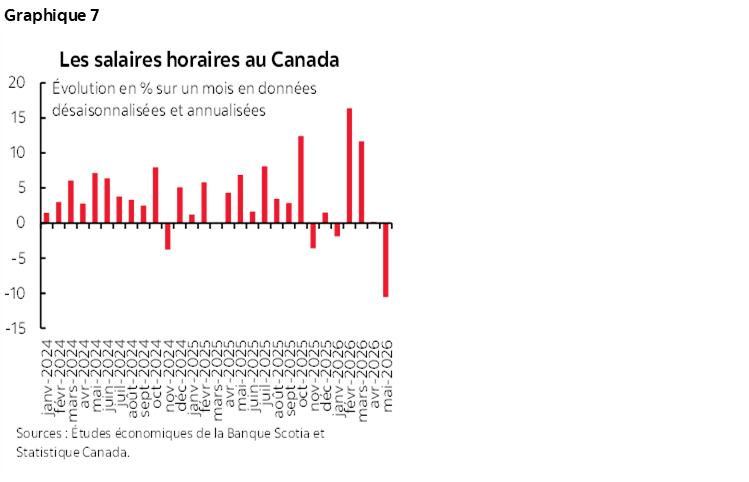

Ce qui se produit est étrange pour les salaires au Canada (graphique 7). La croissance des salaires a décroché de 10,5 % sur un mois, en données désaisonnalisées et annualisées, en mai, après avoir été en berne en avril (+0,2 %), mais dans la lignée de gains de 11,7 % en mars et de 16,4 % en février. Les effets ont porté à la baisse, à 3,2 % par rapport à 4,8 %, le taux de croissance sur un an des salaires des employés permanents, en raison à la fois de la variation mensuelle et d’un basculement dans les effets de base d’il y a un an.

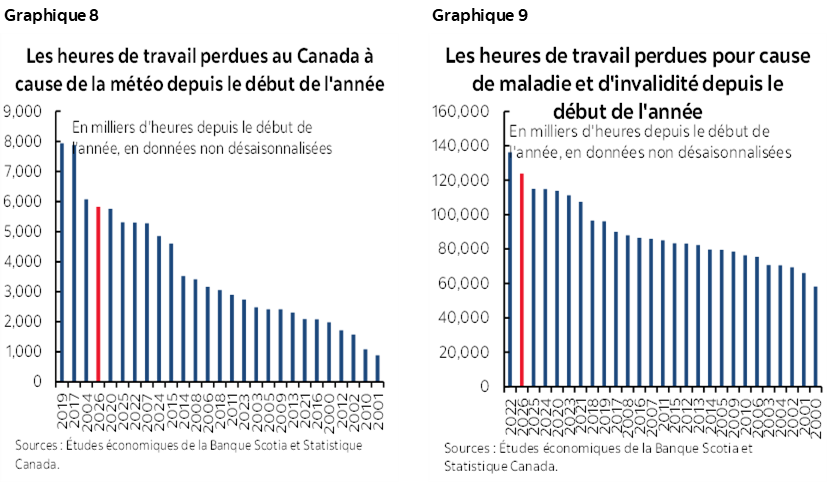

Même d’après les normes canadiennes, l’année a été plutôt calamiteuse du point de vue de la météo et des maladies saisonnières. Les graphiques 8 et 9 font état des heures de travail perdues à cause de la météo et des congés de maladie depuis le début de l’année. Il faut s’en rappeler lorsqu’il s’agit d’expliquer le ralentissement de l’activité au premier trimestre et le potentiel d’un rebond durant l’été.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.