- La BdC a réduit ses taux de -25 points de base, sans toucher comme prévu à sa politique de durcissement quantitatif.

- Tiff Macklem laisse entendre qu’il n’a pas du tout envie d’augmenter l’envergure des baisses de taux.

- Les marchés canadiens ont fait table rase de la décision de la BdC…

- … et ont évolué de concert avec les marchés américains, qui ont réagi à l’enquête américaine JOLTS.

- Relevé de transcription complet de la conférence de presse.

- Taux à un jour de la Banque du Canada en % :

- Données réelles : 4,25

- Scotia : 4,25

- Consensus : 4,25

- Auparavant : 4,5

La Banque du Canada a répondu aux attentes en abaissant de 25 points de base son taux directeur pour le porter à 4,25 %, sans modifier ses plans de délestage de son bilan et en ne télégraphiant rien de plus qu’un rythme de baisses éventuelles au compte-gouttes, justifiées en fonction des données, sans donner d’indice sur un éventuel rehaussement des baisses. Les marchés n’en ont eu que faire, puisque l’attention a été monopolisée les statistiques américaines, qui font ironiquement ressortir les limites de la ligne standard de la BdC, persuadée que ce qui compte, c’est ce qui se produit au Canada, indépendamment des États-Unis.

Le lecteur est invité à consulter la comparaison des déclarations ci-jointe. Pour consulter l’original des déclarations, veuillez cliquer sur ce lien. Pour consulter la déclaration préliminaire du gouverneur Tiff Macklem dans sa conférence de presse, veuillez cliquer sur ce lien. Je vais expliquer les communiqués de la BdC sans répéter les points de vue que j’ai livrés sur ce qu’elle pourrait sous-estimer et que j’ai expliqué dans la note de ce matin (accessible sur ce lien).

AUCUNE RÉACTION DISCERNABLE DES MARCHÉS

Ce qu’il y a de plus intéressant à propos de la BdC, c’est que l’attention des marchés a été monopolisée par les données publiées aux États-Unis à l’issue de l’enquête JOLTS.

D’après cette enquête, les postes à pourvoir ont plongé à 7,673 millions en juillet, contre le chiffre révisé à la baisse de 7,91 millions en juin, alors qu’on les avait estimés auparavant à 8,184 millions. Or, l’enquête JOLTS comporte des problèmes : a) elle remonte à juillet; b) il ne s’agit pas vraiment d’un bon indice pour le rapport sur l’emploi salarié plus important de vendredi; et c) on ne peut pas vraiment dire pourquoi les offres d’emploi ont plongé : la demande s’est-elle ralentie ou a-t-on mieux réussi à pourvoir les postes libres? Comme on peut le constater, l’enquête JOLTS fait état d’une hausse de 273 000 candidats recrutés en juillet; or, 202 000 employés ont été congédiés ou mis à pied par rapport au mois précédent et 381 000 autres ont quitté leur emploi parce qu’ils sont partis à la retraite, qu’ils ont été mutés ou pour d’autres raisons.

La publication simultanée des données de l’enquête JOLTS a eu pour effet de renchérir les bons du Trésor américains à 2 ans et de faire perdre de plusieurs points de base les rendements; les obligations à 2 ans du Canada ont emboîté le pas aux bons du Trésor américain. Le dollar US s’est essentiellement affaissé après la publication des données, ce qui a donné lieu à une appréciation d’environ un quart de cent du dollar canadien par rapport au dollar US. Le dollar US a commencé à bouger avant la publication de l’enquête JOLTS, et les bons du Trésor américain à 2 ans se sont eux aussi relevés d’un cran. En définitive, il n’y a pas eu de réaction discernable à la déclaration de la BdC indépendamment des effets des statistiques américaines.

PINAILLAGE SUR LA DÉCLARATION PRÉLIMINAIRE

Cette brève, mais intéressante déclaration de 483 mots n’a pris personne de court.

L’orientation exprimée au dernier paragraphe s’apparente beaucoup à la déclaration précédente, puisqu’on dit que « [l]es décisions de politique monétaire seront guidées par les nouvelles informations que nous recevrons » : tout dépendra des statistiques à colliger.

Voici entre autres les légères mises au point qui ont été apportées.

1. Par rapport à juillet, l’inflation des prix des logements « commence à ralentir ». Dans sa déclaration préliminaire, Tiff Macklem a essentiellement biffé cette mention en affirmant que « les pressions qui s’exercent sur les frais de logement et les prix d’autres services nuisent à sa diminution. Ces pressions se sont toutefois légèrement modérées… ». J’attire votre attention sur le terme « légèrement ». La BdC doit tenir compte à long terme de la rareté des logements, et non des statistiques à court terme.

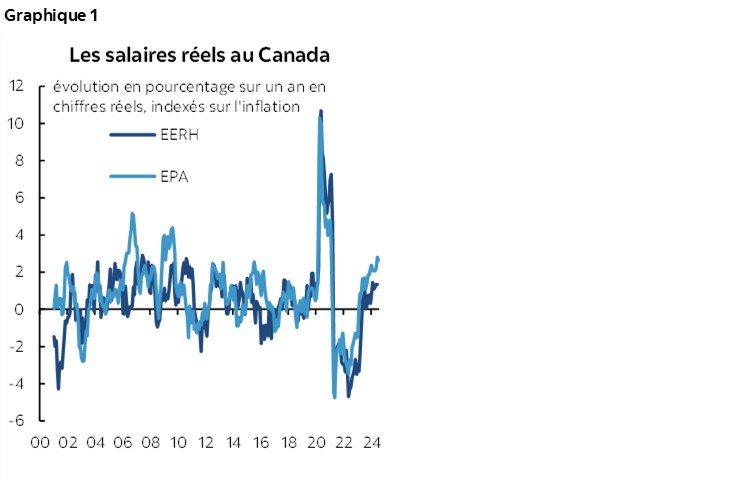

2. Par rapport à juillet, alors qu’il avait déclaré que « [l]a croissance des salaires montre certains signes de modération », Tiff Macklem a fait table rase de cette mention et affirme désormais que « [l]a croissance des salaires reste cependant élevée par rapport à celle de la productivité ». Pourquoi? Simplement parce qu’elle ne se ralentit pas (graphique 1).

3. C’est peut-être vraiment du pinaillage, mais le dernier paragraphe se lit désormais comme suit : « L’offre excédentaire dans l’économie maintient des pressions à la baisse sur l’inflation », plutôt que « L’offre excédentaire persistante », ce qui n’est probablement pas important. Mais après tout, pourquoi faire ce changement si ce n’est pas important?

LA DÉCLARATION PRÉLIMINAIRE DU GOUVERNEUR TIFF MACKLEM LAISSE ENTENDRE QUE LE RYTHME DES BAISSES SERA LENT ET STABLE

Essentiellement, dans le communiqué qui accompagne la déclaration préliminaire du gouverneur Tiff Macklem dans sa conférence de presse, le pronostic à terme n’a pas changé : il télégraphie un rythme mesuré, sans donner d’indice sur l’évolution de l’importance et du rythme des baisses. Voici ce qu’il affirme : « Si l’inflation continue de ralentir de manière généralement conforme à notre prévision de juillet, il est raisonnable de s’attendre à d’autres réductions du taux directeur. »

Il a été question de cet enjeu dans la période de questions avec les journalistes, que nous reproduisons ci-après. Tiff Macklem a continué de mettre en sourdine toute considération sérieuse donnée au rehaussement des baisses et a précisé clairement que le scénario de base prévoit un rythme lent et stable, alors que d’autres scénarios consistent à la fois à marquer une pause et à rehausser les baisses chemin faisant.

Les déclarations de Tiff Macklem, qui fait état de ses préoccupations sur les risques associés à un ralentissement de l’économie, pourraient à nouveau être mal interprétées. Il ne télégraphie pas un plus grand malaise. Il avait lui-même fourni cette explication dans sa dernière conférence de juillet pour la reprendre essentiellement dans la conférence de presse d’aujourd’hui. Selon sa première explication et celle d’aujourd’hui, lorsque l’inflation est nettement supérieure à la cible, on s’inquiète bien entendu des risques de hausse de l’inflation. Quand l’inflation concorde avec la cible, on change de point de vue et on veille à un meilleur équilibre entre les risques de hausse et les risques de baisse de l’inflation; autrement dit, par définition, on priorise plus qu’auparavant les risques de baisse de l’inflation (tout en continuant de surveiller les risques de hausse). Autrement dit, la BdC devient plus symétrique en suivant les risques par rapport à la cible de 2 % de l’inflation.

Voici ce qu’a déclaré Tiff Macklem à propos du marché du travail :

« Le taux de chômage a augmenté dans la dernière année pour se chiffrer à 6,4 % en juin et juillet. Les plus touchés sont les jeunes et les nouveaux arrivants au pays, pour qui il est plus difficile de trouver un emploi. Les mises à pied demeurent modérées, mais l’embauche a été faible. Les capacités excédentaires sur le marché du travail devraient ralentir la croissance des salaires, laquelle est encore élevée par rapport à celle de la productivité. »

Il faut attirer l’attention du lecteur sur deux questions. Premièrement, je suis d’accord pour dire qu’essentiellement, le marché du travail reste sain, puisque la léthargie est attribuable au nombre excédentaire d’employés temporaires, ce qui embrouille le marché du travail pour les jeunes. Cette tendance s’infléchira en 2025. Deuxièmement, on accroche toujours sur les « capacités excédentaires » du marché du travail, qui ralentiront la croissance des salaires. Je ne suis pas d’accord avec cette affirmation en partie à cause du premier point que j’ai fait valoir (la réduction du nombre d’employés temporaires viendra redurcir le marché et donnera un nouveau souffle au marché du travail pour les jeunes) et en partie parce que les gains de salaire dans les conventions collectives continuent de progresser et qu’il faudra toujours en tenir compte dans les données précises sur les salaires.

Enfin, l’offre excédentaire que l’on constate dans l’économie canadienne est largement tributaire de la mesure dans laquelle on croit que les hypothèses sur la croissance potentielle de la banque sont fantaisistes dans le calcul des écarts de production. Pour ma part, je n’en crois rien, à nouveau pour les raisons exposées dans ma note publiée cet avant-midi.

RELEVÉ DE TRANSCRIPTION DE LA CONFÉRENCE DE PRESSE

J’ai tenté de rédiger le relevé complet des échanges entre le gouverneur Tiff Macklem, la première sous-gouverneure Carolyn Rogers et les journalistes. Puisque j’ai capté leurs propos à la volée, j’ai paraphrasé les déclarations pour m’en tenir à l’essentiel de leurs arguments.

Q1. A-t-il été question d’une baisse d’un demi-point?

R1. On a dégagé un solide consensus pour une réduction de 25 points de base. Le Conseil était aussi d’accord pour dire que si l’inflation continue de se modérer généralement de concert avec nos prévisions, il est raisonnable de s’attendre à d’autres réductions. Nous étions aussi d’accord pour dire que nous ne suivons pas un parcours prédéterminé. Nous avons effectivement discuté de différents scénarios. Nous avons parlé de scénarios dans lesquels il serait approprié de ralentir le rythme et de scénarios dans lesquels nous pourrions abaisser davantage les taux, en nous rendant à 50 points de base. Il donne des exemples des deux scénarios. Nous allons prendre nos décisions une à la fois.

Q2. Pourquoi 25 points de base et pourquoi pas 50? Qu’est-ce qui vous empêche d’être ambitieux?

R2. Nous avons commencé à abaisser les taux en juin. Il s’agit de notre troisième baisse. L’inflation dépasse toujours la cible, et nous nous attendons effectivement à ce qu’elle se ralentisse encore. Nous nous attendons aussi à ce que la croissance reprenne du mieux. Il y a un certain risque de baisse de la croissance dans cette reprise de la croissance. Si nous devons aller plus loin, nous sommes prêts à le faire, mais à cette étape, une baisse de 25 points de base était à-propos.

Q3. Pensez-vous que la politique monétaire devrait rester restrictive après les baisses de taux par rapport aux estimations du taux neutre?

R3. Il explique que le taux neutre fait partie d’un scénario qui ne s’est jamais produit et qui prévoit l’équilibre parfait et l’absence de chocs. Le taux neutre n’est pas une question qui influe sur nos décisions d’une réunion à la suivante. Quand nous affirmons qu’il est raisonnable de s’attendre à d’autres baisses, ça ne veut pas dire que nous sommes sur un parcours qui nous mène au taux neutre : nous parlons plutôt d’un horizon à court terme.

Q4. Quel sera, à votre avis, l’impact de la réduction planifiée sur l’immigration des résidents temporaires?

R4. La première sous-gouverneure Carolyn Rogers déclare que le surcroît d’immigration a allégé la pression qui pèse sur le marché du travail. L’économie a aujourd’hui de la difficulté à absorber les nouveaux arrivants. Il sera essentiel que l’influx de l’offre de travailleurs concorde avec notre capacité à l’absorber. Nous nous attendons à ce que le gouvernement annonce d’autres mesures pour durcir l’immigration et nous les surveillerons de près. [Note de la rédaction : Je continue de croire que la BdC se trompe dans sa lecture du marché du travail, puisque les employés temporaires n’ont pas créé de capacités excédentaires importantes hors du marché des jeunes travailleurs, qui est appelé à se durcir en 2025 lorsque la population des temporaires se réduira. Il est irréaliste de penser que les employés temporaires auront un impact retentissant sur les salaires.]

Q5. Quel est l’effet, sur la BdC, de la décision de la Fed pour l’abaissement des taux?

R5. À nos yeux, la politique monétaire doit répondre aux intérêts supérieurs des Canadiens. Les taux d’intérêt peuvent être différents entre le Canada et les États-Unis. Il y a des limites; or, ces limites ne sont pas devenues des contraintes pour la politique monétaire canadienne. Notre taux directeur n’a pas été aussi élevé que celui des États-Unis. Nous avons abaissé les taux de 75 points de base, et la Fed n’a pas abaissé ses taux. Nous ne constatons pas d’impact retentissant sur notre taux de change. La divergence ne s’est pas butée à des limites jusqu’à maintenant. Puisque les marchés s’attendent à ce que la Réserve fédérale américaine abaisse ses taux, je ne m’attends pas à ce que les limites entrent en jeu. [Note de la rédaction : À l’évidence, tout dépend des incertitudes auxquelles seront confrontées les prévisions de taux de la Fed.]

Q6. Vous inquiétez-vous de la composition de la croissance du PIB pour le deuxième trimestre, qui a été portée par les dépenses de l’État alors que la consommation des ménages a plongé?

R6. La composition de la croissance évolue dans n’importe quel trimestre. Dans les deux premiers trimestres de cette année, la croissance a atteint une moyenne de l’ordre de 2 % contre environ 0 % au deuxième semestre de 2023. La consommation a repris des couleurs au premier trimestre, avant de se ralentir; toutefois, dans l’ensemble des deux trimestres, nous avons constaté un relèvement de la consommation et de l’investissement, ainsi que de certaines dépenses de l’État. À terme, nous nous attendons à ce que la croissance de la population se ralentisse, compte tenu des changements apportés à la politique. Nous nous attendons à un certain relèvement de la consommation par habitant puisque la croissance de la population reflue et que les baisses de taux d’intérêt prennent effet. La croissance a repris du mieux au premier semestre, et nous voulons qu’elle se relève encore. Il faut qu’elle soit supérieure au taux de croissance potentielle, soit 2 %.

Q7. Pensez-vous que la situation des soldes de règlement est stable? Avez-vous changé d’avis sur le niveau des réserves, compte tenu des écarts du taux CORRA par rapport aux taux à un jour?

R7. Il n’y a pas beaucoup de changement à nos yeux. Notre bilan se chiffre à plus de 100 milliards de dollars, et il faut le dégonfler à 80 milliards de dollars. [Note de la rédaction : Non. Toni Gravelle a déclaré qu’il s’agissait d’un plafond, et non de la cible. Je ne sais pas trop s’il s’agit d’un lapsus de Carolyn Rogers ou d’un nouveau signal et je continue de croire que la BdC est trop réticente à se prononcer sur la question de savoir si le durcissement quantitatif explique les pressions qui pèsent sur les marchés du financement.]

Q8. Pensez-vous toujours que les risques pour les prévisions de l’inflation sont équilibrés?

R8. L’inflation fondamentale a généralement baissé, ce qui cadre avec les prévisions. L’inflation du logement est toujours beaucoup trop forte; or, il semble qu’elle commence à baisser. Pour revenir sur la cible, nous devons constater un autre ralentissement de l’inflation du logement. Il pourrait y avoir un risque de baisse sur notre projection de juillet pour le court terme. Nous publierons une nouvelle prévision en octobre.

Q9. Comment les pressions haussières sur l’inflation pourraient-elles être plus fortes que prévu, comme vous l’avez indiqué?

R9. Dans les prochains mois, nous nous attendons effectivement à ce que l’inflation continue de s’apaiser. Lorsque nous entamerons la nouvelle année, elle pourrait se remettre à monter en raison des effets de base. Il faut que les frais de logement continuent de baisser, puisqu’ils représentent 25 % du panier de l’IPC [note de la rédaction : En excluant les intérêts hypothécaires, qui ajoutent 3 % dans la pondération], en hausse de plus de 8 % sur un an. Le logement pourrait constituer un risque de hausse de l’inflation. Il règne toujours une certaine incertitude sur l’importance de la capacité excédentaire dans l’économie. Nous pensons que l’économie est effectivement ramollie, mais qu’il est possible qu’elle le soit moins que nous croyons. En revanche, à mesure que l’inflation se rapproche de la cible, nous devons nous prémunir contre le risque de sous-ciblage de l’inflation. Nous ne voulons pas faire tout ce chemin pour constater que lorsque nous atteindrons la cible de 2 %, l’inflation restera engluée sur cette cible. Carolyn Rogers intervient aujourd’hui pour signaler que la croissance des salaires est supérieure à la productivité, ce qui constitue un autre risque haussier.

Q10. Pour ce qui est des risques de baisse de l’inflation, pouvez-vous envisager de modestes écarts par rapport à 2 % ou s’agit-il d’une question dont vous devez vous inquiéter?

R10. Si nous allons un peu plus haut ou un peu plus bas, nous tâcherons de ramener l’inflation sur la cible de 2 %. Nous sommes symétriques à cet égard.

Q11. Vous dites que vous prenez les décisions une à la fois. Or, vous dites aussi qu’il est raisonnable de s’attendre à d’autres baisses. Vous inquiétez-vous de dire aux Canadiens qu’ils peuvent encore s’endetter?

R11. L’endettement des ménages est très lourd. La consommation a manqué de souffle à cause des taux d’intérêt élevés. C’est la raison pour laquelle nous pouvons les réduire aujourd’hui. [Note de la rédaction : Il a esquivé la question.]

Q12. Quel est le rang des questions relatives aux échanges commerciaux du point de vue des risques pour vos prévisions compte tenu des récentes mesures protectionnistes?

R12. Il ne fait aucun doute que le paysage du commerce mondial se transforme. J’en dirai beaucoup plus à ce propos dans le discours que je prononcerai à Londres mardi prochain. Nous sommes en train d’évaluer l’impact de ces changements. La pandémie a mis en lumière la nécessité d’investir dans les chaînes logistiques, ce qui donne lieu à des coûts. Les tensions géopolitiques se sont multipliées, ce qui change les relations commerciales. Les entreprises doivent tenir compte de la sécurité économique, et non seulement des coûts de production.

Q13. Vous ne vous attendez pas à ce que l’inflation du logement s’accélère pendant encore combien de temps? Dans quelle mesure faut-il que l’inflation du logement remonte pour vous inquiéter?

R13. L’inflation du logement est imputable à la fois au loyer, aux charges d’intérêts hypothécaires, à l’entretien des logements, aux frais d’utilisation, au prix des logements neufs, ainsi qu’aux coûts de réparation des logements. Puisque les taux d’intérêt hypothécaires baissent et qu’il y a plus de logements sur le marché locatif et étant donné que la croissance de la population se ralentit, il se pourrait que les prix du logement remontent alors que dans l’ensemble, l’inflation du logement continue de baisser.

Q14. Vous attendez-vous toujours à un scénario d’atterrissage en douceur?

R14. Nous sommes beaucoup plus proches de cet atterrissage que nous l’étions. L’inflation se rapproche de la cible, et si l’économie s’est ralentie, elle n’a pas fléchi brusquement. Cet atterrissage n’a pas encore eu lieu. En nous rapprochant de la cible inflationniste de 2 %, nous devons mieux nous prémunir contre le risque que l’économie sombre dans une trop grande léthargie.

Q15. Quel sera l’impact de la Mise à jour budgétaire sur vos prévisions de baisses de taux d’ici la fin de l’année?

R15. Eh bien, puisque je ne sais pas ce qu’il y a dans la déclaration, il est assez difficile de répondre à cette question. Nous ne commentons pas la politique budgétaire. [Note de la rédaction : Oui, vous la commentez effectivement!]. Notre mandat correspond à un taux d’inflation de 2 % et la politique budgétaire est le mandat des parlementaires. Tout ce qu’ils annoncent dans leurs budgets et dans leurs déclarations entre en ligne de compte dans nos projections. Quand je commente parfois la politique budgétaire, je le fais en fonction de son impact sur l’inflation et sur la politique monétaire. Quand l’économie est en surchauffe, les nouvelles mesures de relance budgétaire sont plus inquiétantes. Aujourd’hui, nous sommes en train de revenir sur la cible, et je ne me sens pas obligé de commenter la politique budgétaire. [Note de la rédaction : La BdC réagit toujours, a posteriori, aux faits nouveaux de la politique budgétaire. Il faut donc surveiller la déclaration de l’automne et le budget de l’hiver.]

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.