- Les probabilités sont fortes que la BdC rehausse les taux en juin; la séance de juillet offre une solution de repli.

- Les baromètres de l’inflation fondamentale reprennent de la vitesse.

- Aucun préparatif nécessaire

- IPC canadien : évolution sur un mois en %/évolution sur un an en %, avril :

- Données réelles : 0,7/4,4

- Scotia : 0,5/4,2

- Consensus : 0,4/4,1

- Auparavant : 0,5/4,3

L’inflation canadienne a étonné en montant plus qu’attendu pour le baromètre de synthèse, ainsi que pour les baromètres et les détails sous-jacents. Le résultat a hissé le dollar canadien à la tête du peloton par rapport à ce qu’auraient été le dollar US et le dollar CA s’ils avaient été plus vigoureux, n’eût été les solides statistiques américaines (ventes au détail et production industrielle) qui ont porté dans l’ensemble la vigueur du dollar US. La courbe des taux du Canada se trouve coincée avec une hausse dans les deux chiffres des rendements dans la plupart des échéances, concentrés dans une pointe de 14 points de base pour le rendement à 2 ans du jour. Les marchés des swaps indexés sur le taux à un jour ont fait monter le cours du taux terminal après la publication des données et les baisses de taux ont été effacées pour le reste du calendrier des réunions de 2023.

Jusqu’ici, tout va bien. Les pronostics auxquels on s’en remet à l’encontre d’une survalorisation en aval ont donné des résultats; il faut désormais affronter le débat qui permettra de savoir si c’est mission accomplie pour la BdC ou s’il faut arrêter d’autres hausses. Je crois qu’elle a encore du travail à faire.

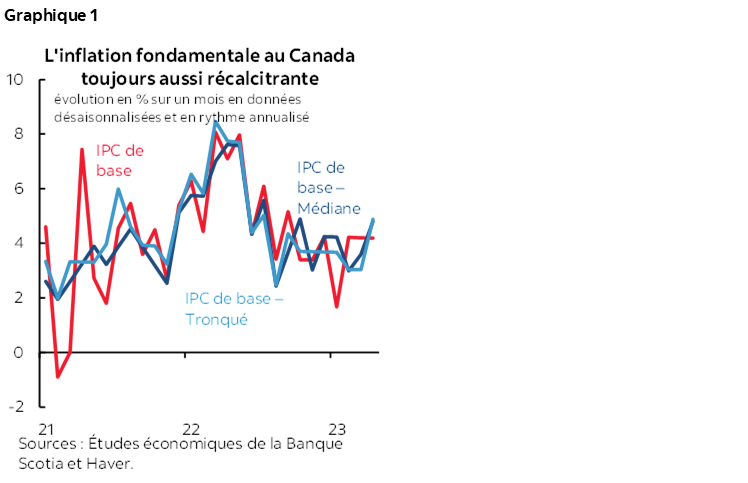

L’INFLATION FONDAMENTALE REPREND DE LA VITESSE

L’inflation de synthèse s’est inscrite à 0,7 % sur un mois en données non désaisonnalisées et à 0,6 % sur un mois en données désaisonnalisées, ce qui est supérieur à ma propre estimation, qui dépasse légèrement le consensus. L’inquiétude est beaucoup plus vive que l’inflation de synthèse.

Il faut essentiellement se pencher sur les chiffres sous le bon angle en examinant les pressions exercées par les prix de base dans la plus haute fréquence possible et en tenant compte de l’ampleur de pressions exercées par les prix. Il ne s’agit pas des taux sur un an.

Prenons le graphique 1. Il fait état de trois baromètres de l’inflation fondamentale à des taux sur un mois en données désaisonnalisées et en rythme annualisé. Tous ces baromètres évoluent à un rythme quadruplé. L’IPC de base traditionnel a gagné 4,2 % sur un mois en données désaisonnalisées et en rythme annualisé. L’IPC en médiane pondérée a augmenté de 4,8 %. L’IPC en moyenne tronquée a décollé de 4,9 %. L’IPC de synthèse, toutes constituantes confondues, a même augmenté de 7,2 % sur un mois en données désaisonnalisées et en rythme annualisé.

Ces baromètres laissent entendre que l’inflation continue de progresser à un rythme nettement supérieur à la cible de synthèse de 2 % de la BdC. L’inflation fondamentale a reflué après avoir atteint des pics au début de l’an dernier; or, ces baromètres privilégiés ont été remarquablement tenaces depuis.

... UNE GRANDE AMPLEUR...

L’ampleur des taux sur un an même reste exceptionnellement forte (graphique 2). 67 % du panier de l’IPC continuent d’augmenter de plus de 3 %. 59 % du panier continue de progresser de plus de 4 %. 44 % du panier est toujours en train d’augmenter de plus de 5 %.

... LES RÉVISIONS À LA HAUSSE...

Comme s’il n’était pas déjà assez difficile d’établir des prévisions, les révisions ont détruit la crédibilité des constituantes communes de l’IPC selon le BdC, puisque cet indice ne sert même plus de référence. L’IPC de base traditionnel vient d’être révisé à la hausse pour passer de 3,4 % sur un mois en données désaisonnalisées et en rythme annualisé en mars à 4,2 % en mars, ce qui donne une révision à la hausse de huit dixièmes. La moyenne tronquée et la médiane pondérée sont restées intactes. Notre service croit que l’inflation selon l’IPC de base traditionnel est le baromètre à privilégier, et par conséquent, l’inflation fondamentale a été plus forte ce qui avait été constaté auparavant.

... LE POINT D’INFLEXION EST ATTEINT

De plus, je continue de penser que l’inflation fondamentale au Canada a atteint un point d’inflexion dans une évolution dans laquelle le risque inflationniste est constamment plus élevé.

- Aucun progrès important n’est accompli pour amorcer la détente désinflationniste de l’économie ou du marché du travail. Les estimations varient en fonction de ce qui est brouillé. Or, dans son RPM d’avril, la BdC a estimé que l’écart de production était toujours en territoire de demande excédentaire nette, soit entre 0,25 % et 1,25 %, au T1 de 2023. Il y a de longs décalages, après avoir ouvert la mollesse pour que les forces désinflationnistes s’exercent, et le processus n’est même pas entamé pour ceux qui croient que les écarts de production sont l’idéal à atteindre. Je ne suis pas de ceux-là.

- À mon avis, on ne peut guère s’en remettre à une courbe de Phillips, dont la structure-cadre a sous-estimé les pressions types pendant la pandémie.

- Le logement est à nouveau en train de se détériorer, ce qui cadre orientationnellement avec les arguments que j’ai exprimés pour expliquer pourquoi cette détérioration se produirait et pourquoi le consensus était trop baissier dans le logement l’an dernier. L’ennui, c’est que je ne crois pas que cette détérioration aurait tant d’ampleur et se produirait aussitôt, puisqu’une grande partie des données sur le marché du logement du printemps ne sont pas encore publiées et qu’il faut tenir compte des incidences à plus long terme. Disons d’abord qu’il n’y a pratiquement pas d’inventaire dans les compartiments des logements neufs et anciens et à revendre sur le marché. L’emballement de l’inflation cause un problème, puisque le pays n’a guère réfléchi à la question du logement de tous ces nouveaux arrivants. La conjoncture de la demande intérieure est rehaussée par les primo-accédants au logement qui sont prêts à déposer des mises de fonds plus importantes alors que les prix baissent. Un autre programme de relance a été déposé le 1er avril. Les marchés de l’emploi restent très tendus. Les gains de capital prévus déterminent le comportement de la crainte obsessionnelle de manquer à l’appel et le risque renouvelé de comportements extrapolatifs qui inquiéteraient la BdC. Je crois que cette combinaison est favorable au retour de la spéculation rampante sur le marché du logement au Canada, qui s’est préadapté à certaines hausses de taux dans la partie originelle du tableau en raison des tests de résistance hypothécaire B20. L’effet direct sur l’IPC canadien est appelé à devenir positif à terme, de concert avec les effets de domino.

- Les pressions sur les salaires restent nettement supérieures au rendement anémique du Canada dans la productivité des travailleurs. Les conventions collectives font monter les règlements salariaux et fixent les gains de salaires au-delà de la cible des 2 % pour des années à venir.

- Les baromètres des attentes inflationnistes de la BdC continuent de faire état de pressions nettement supérieures à la cible inflationniste de 2 % pour encore bien des années.

- La macroconjoncture dans son ensemble comporte un certain nombre d’arguments justificatifs qui peuvent expliquer la résilience.

- Rien ne permet de constater que les conditions de crédit de notre économie se durcissent assez rapidement ou considérablement pour faire le travail de la BdC à la limite. Il semble que les acheteurs soient en mesure d’obtenir le crédit hypothécaire voulu!

Dans l’ensemble, les récentes données confortent le discours que je tiens auprès des clients depuis le début de l’année : le travail de la Banque du Canada n’est pas terminé, car elle a cessé trop rapidement de hausser les taux en janvier. Il s’agit d’un plaidoyer très convaincant pour décréter une nouvelle hausse à la réunion de juin; sinon, les probabilités d’une hausse en juillet augmentent. J’attribuerais aux marchés une forte probabilité de hausse en juin compte tenu de l’information dont nous disposons aujourd’hui.

AUCUN PRÉPARATIF NÉCESSAIRE

Je ne crois pas que la BdC pense qu’elle doit ménager qui que ce soit, avec des conseils explicites, avant de prévoir une hausse. Après tout, elle a pris tout le monde de cours dans trois des huit réunions qu’elle a tenues l’an dernier!

En outre, le gouverneur Tiff Macklem pourrait bien dire qu’il a donné suffisamment de mises en garde, dans tous les cas. Je ne reprendrai pas ses arguments ici. Toutefois, ce qu’il a déclaré à cette fin est accessible en cliquant sur ce lien et dans toutes les déclarations qui ont suivi. Il prendra peut-être la parole jeudi. Or, il a tendance à dissocier les discussions sur la politique monétaire et la priorité planifiée du jour pour la stabilité financière.

LE PLAFONNEMENT DE LA DETTE : SCÉNARIO DE BASE

Il va de soi que si les États-Unis manquent à leurs obligations, toutes nos prévisions reviennent sur la planche à dessin dans un scénario catastrophique. Toutefois, je ne crois pas qu’il s’agit d’un scénario de base raisonnable. Dans notre scénario de base, nous supposons que la question du plafond de la dette américaine sera finalement résolue après un certain tumulte sur les marchés. Elle pourrait se régler avant que la BdC rende sa décision le 7 juin ou être remise à plus tard. Nous supposons que les États-Unis ne seront pas en défaut et que le tumulte des marchés sera transitoire. Ainsi, s’il n’y a pas de risque de défaut important, il faudrait modeler la politique monétaire canadienne en pensant à la conjoncture intérieure et en tenant compte des facteurs idiosyncrasiques propres au pays — en nous préparant à nous adapter au besoin à un éventuel événement défavorable. La vie politique américaine restera dysfonctionnelle pendant encore longtemps et pourrait entraver la politique de la BdC.

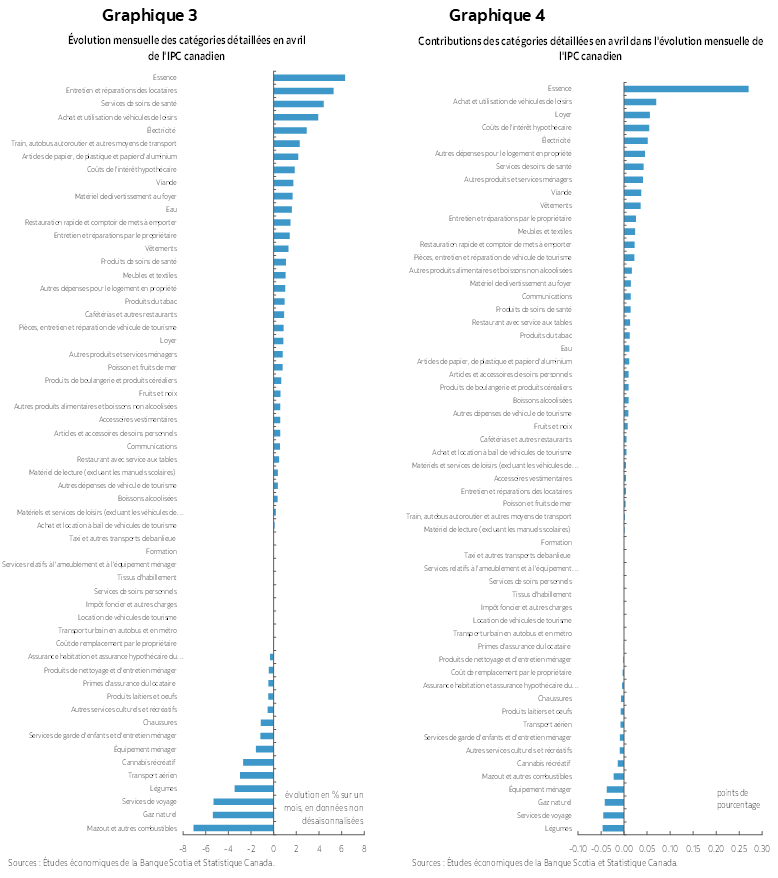

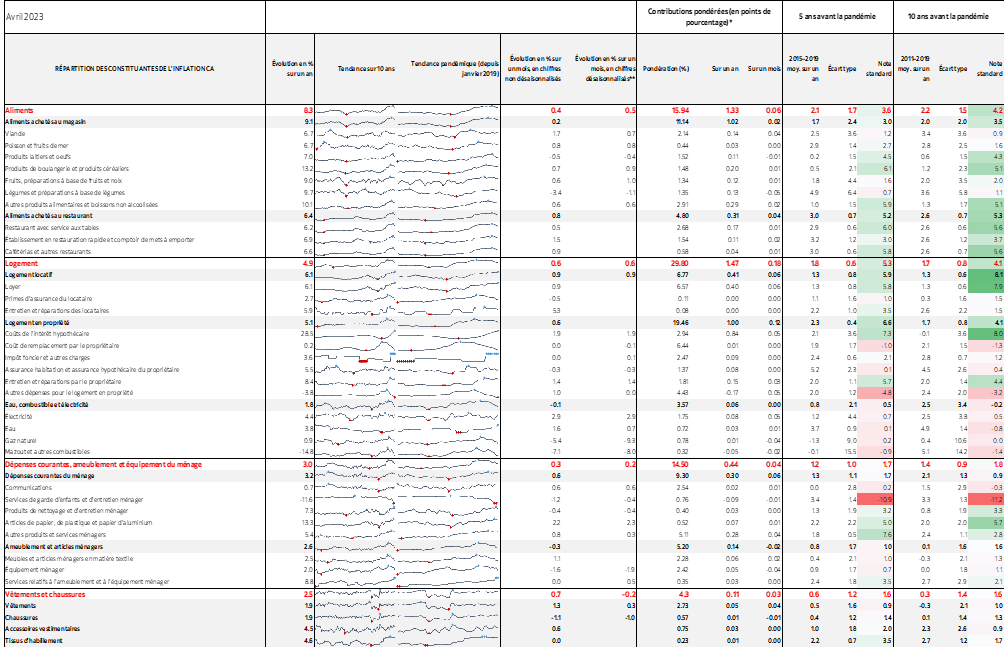

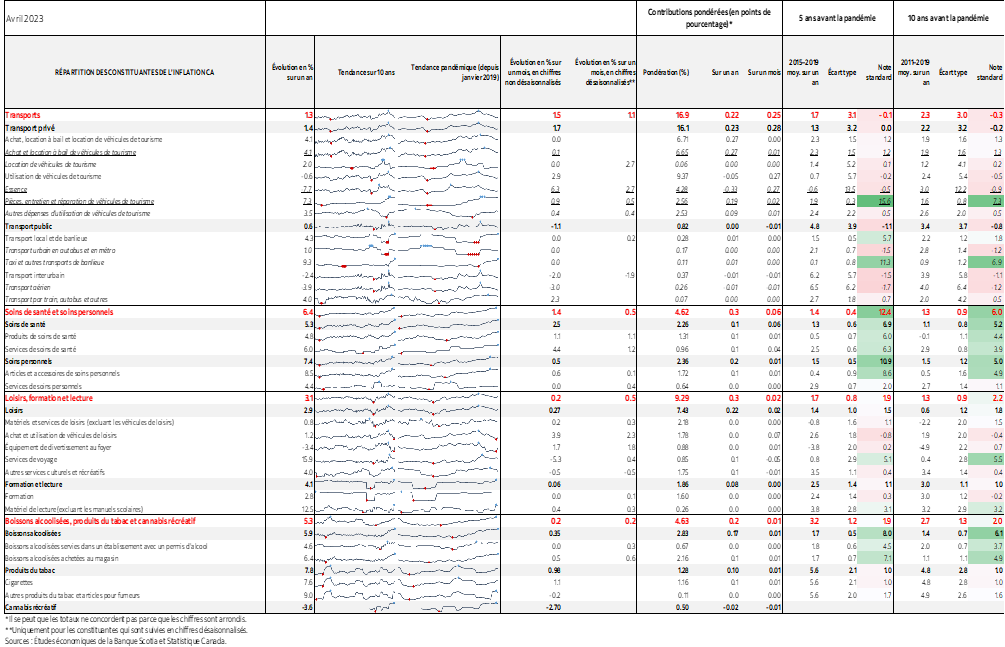

Pour plus de détails, veuillez consulter le tableau d’accompagnement, qui donne une répartition du panier de l’IPC, dont les micrographiques et les indicateurs de la note z de l’écart par rapport aux tendances statistiques.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.