SYNTHÈSE

- C’est la multiplication des infections par le variant Delta de la COVID-19 qui explique la volatilité des marchés financiers en juillet. Nous avons toutefois haussé nos prévisions pour la croissance économique mondiale, ce qui augure bien pour de nouveaux gains des cours des produits de base.

- Les valeurs du brut ont brièvement plongé à la mi-juillet; elles restent toutefois solidement étayées; nous avons donc haussé nos projections sur les cours.

- Nous avons aussi révisé à la hausse nos prévisions sur les cours des métaux industriels : depuis le début de l’année, la plupart des produits de base inscrivent de forts gains, et nous nous attendons toujours à une croissance limitée de l’offre à moyen terme pour porter les valeurs du cuivre.

- En juillet, les cours de l’or sont restés constants après les baisses inscrites en juin en raison du durcissement du discours de la Fed le mois dernier.

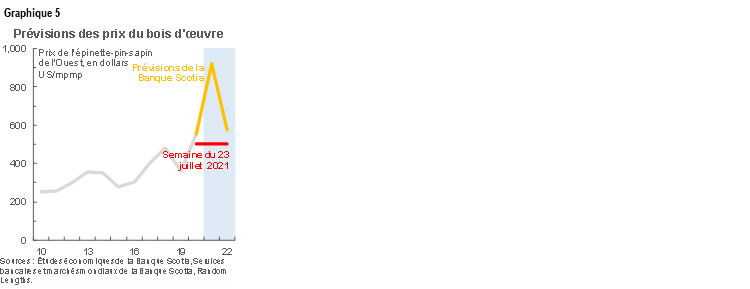

- Les valeurs du bois d’œuvre ont perdu environ 70 % par rapport au pic atteint au début de l’année; or, dans le logement, l’activité reste constructive pour les prix.

L’ÉCONOMIE MONDIALE : RÉVISIONS INCRÉMENTIELLES À LA HAUSSE

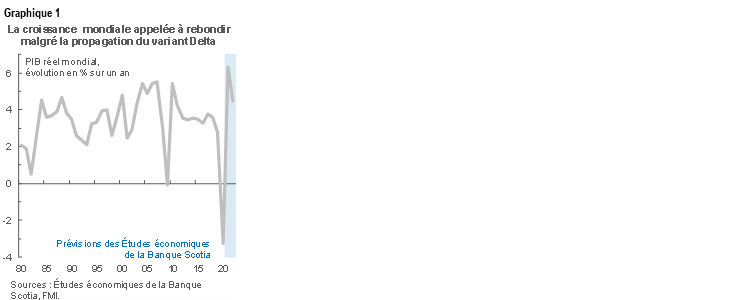

En juillet, nous avons haussé nos prévisions sur la croissance mondiale. Nous nous attendons désormais à ce que l’économie mondiale gagne 6,3 % en 2021 — ce qui représenterait le gain le plus rapide depuis au moins 1980 (graphique 1) — et 4,5 % en 2022. En règle générale, les statistiques publiées dans le monde entier laissent toujours entendre qu’un solide rebond — même s’il est inégal sectoriellement — se déroule, et les indicateurs comme les indices des directeurs des achats pointent toujours la solide croissance attendue dans le secteur du commerce mondial.

La multiplication des infections par le variant Delta de la COVID-19 pourrait donner lieu à des difficultés sanitaires et avoir pour effet de généraliser en juillet la volatilité des marchés financiers; or, nous ne nous attendons pas au type de tourmente économique constaté dans les vagues précédentes. Les bienfaits apparents des ambitieux efforts de vaccination — jusqu’à maintenant, les infections causées par le variant Delta pénalisent démesurément la population non vaccinée — viennent arrimer notre conviction à cet égard. Nous pronostiquons effectivement un très faible ralentissement lié au variant au Canada durant l’automne; or, ce ralentissement sera largement masqué, avant et après, par le regain de la croissance.

L’inflation continue d’être plus prononcée que les taux ciblés par les banques centrales, et sur ce front, les perspectives sont toujours incertaines; toutefois, nous avons bon espoir, à notre point de vue, que le rythme des récents gains de prix se révèle transitoire. C’est pourquoi nous nous attendons à ce que la Banque du Canada ne commence à hausser les taux qu’au milieu de 2022 et à ce que les États-Unis enchaînent en 2023.

PÉTROLE : LA PROPAGATION DU VARIANT EFFAROUCHE LES MARCHÉS; OR, LES PERSPECTIVES PRENNENT DU MIEUX

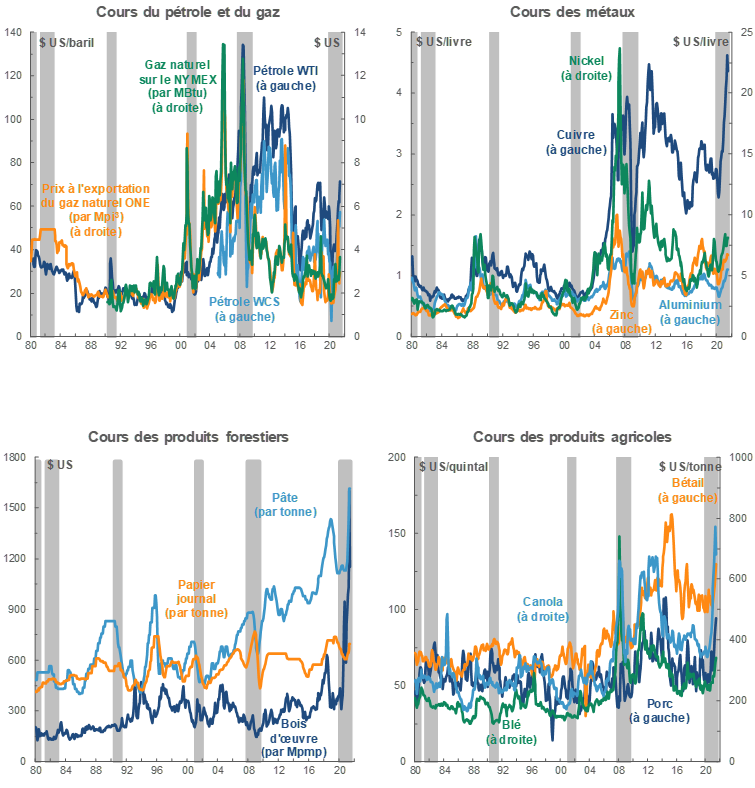

Les valeurs du brut ont brièvement plongé à la mi-juillet; or, elles ont été par ailleurs plutôt stables. Jusqu’à maintenant, la moyenne de juillet pour le Brent est à son plus haut depuis la fin de 2018, alors que la moyenne mensuelle du WTI est la meilleure depuis 2014. La réaction initiale des marchés à l’accord de l’OPEP+ de hausser l’offre à partir d’août a fait plonger les deux indices repères du pétrole léger à moins de 70 $ US le baril au début de la semaine dernière. L’inquiétude qui plane sur la léthargie de la demande induite par le variant Delta — surtout chez les grands pays importateurs que sont la Chine et l’Inde, qui ont récemment publié des données anémiques — pèse aussi sur les marchés, et on a annoncé que des investisseurs avaient dénoué, en juillet, leurs positions longues.

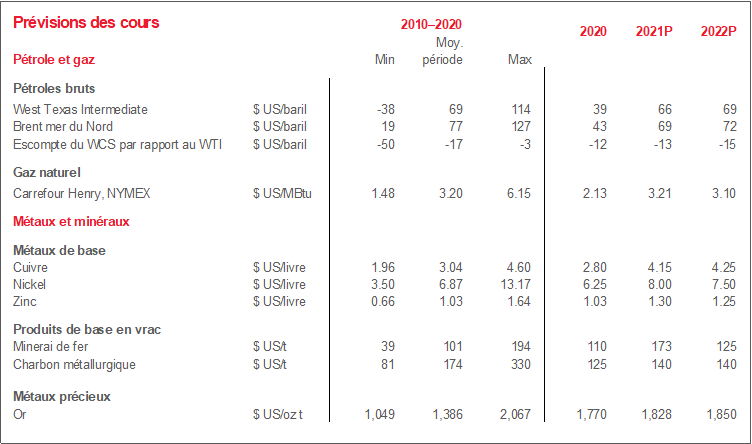

Or, les fondamentaux restent bien orientés, et nous avons révisé à la hausse nos prévisions pour le Brent et le WTI malgré les risques à court terme. Aux États-Unis, la demande de carburant prend du mieux (graphique 2) à l’heure où l’activité des voyageurs reprend. Les stocks de brut selon l’OCDE se situent au creux de leur fourchette sur cinq ans, et l’EIA a comptabilisé, dans la semaine courue jusqu’au 23 juillet 2021, une ponction de 4,1 millions de barils sur les stocks. Les stocks de brut américain ont donc atteint leur plus creux depuis janvier 2020. À moyen terme, un nouvel accord nucléaire entre les États-Unis et l’Iran permettrait de mettre en ligne de nouveaux barils et de détendre l’équilibre des marchés. Nous nous attendons toutefois aussi à ce que l’austérité financière reste de mise dans la production d’hydrocarbures de schiste américains, et le nombre de grands projets pétroliers en gestation est limité. Dans l’ensemble, nous nous attendons à ce que le WTI s’établisse à une moyenne de 66 $ US le baril cette année et à 69 $ US le baril l’an prochain; pour le Brent, nous prévoyons des prix de 69 $ US et de 72 $ US respectivement en 2021 et 2022.

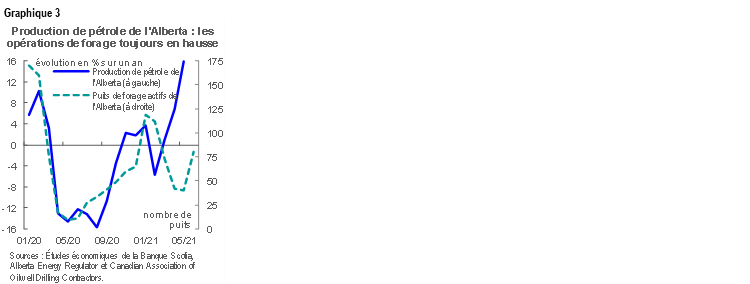

Le WCS profite, du point de vue de la demande, des mêmes facteurs que ses indices repères pour le pétrole léger; nous nous attendons toutefois à ce que le rabais du WCS par rapport au WTI se creuse l’an prochain. En Alberta, la production pétrolière a reconquis les niveaux de 2019 et a inscrit, en date de mai 2021, un vigoureux gain de 16 % sur un an durant ce mois (graphique 3), portée par les gains de prix et favorisée par la fin de la politique de contingentement du gouvernement provincial dans les derniers jours de 2020. Nous nous attendons à ce que cette tendance se poursuive à mesure que l’année progresse et à ce qu’elle pèse davantage sur le rabais si les hausses de la production de l’OPEP+ augmentent l’offre de pétrole lourd sur la côte américaine du golfe du Mexique — première destination des barils canadiens marginaux. L’oléoduc de la Ligne 3 — dont la construction va bon train — devrait donner lieu à une nouvelle capacité d’emport et éclipser une partie de ces forces quand il sera mis en service d’ici la fin de l’année.

MÉTAUX INDUSTRIELS : LE SUPERCYCLE SE MAINTIENT

En juillet, les cours du cuivre se sont modérés par rapport au mois précédent; ils restent toutefois proches des sommets absolus atteints au début de 2021. Nous nous attendons toujours à ce que les valeurs du métal rouge soient très solidement étayées dans les prochaines années (graphique 4). Malgré les très récentes craintes qui pèsent sur la demande en raison du variant Delta, la solide reprise économique mondiale — ancrée par la relance massive et la vigoureuse activité dans le bâtiment — devrait continuer de faire monter les valeurs du métal rouge, qui est un indice précurseur. Les récentes inondations qui se sont abattues sur la Chine — pays responsable d’environ la moitié de la consommation mondiale — ont aussi haussé la possibilité d’une forte consommation de cuivre liée à la reconstruction des infrastructures. Du point de vue de l’offre, nous nous attendons à ce que l’interruption des activités minières en Amérique latine s’amoindrisse à mesure que les taux de vaccination augmentent; or, l’activité limitée dans les grands projets devrait avoir pour effet de tendre les marchés à moyen terme.

De même, les cours du minerai de fer à 62 % ont plongé après avoir atteint des sommets absolus durant la récente baisse du goût du risque; or, ils continuent de s’établir à des niveaux statistiquement élevés, au-delà de 200 $ US la tonne. La production de l’acier — procédé dans lequel le minerai de fer est un élément essentiel — est restée vigoureuse dans le premier semestre de 2021; en Australie et en Amérique latine, les contraintes de l’offre restent en place. Depuis le début de l’année, les prix plus élevés qu’attendu constituent un acquis solide pour le minerai de fer jusqu’à la fin de l’année. Toutefois, nous nous attendons toujours à ce que les valeurs de ce minerai s’établissent à des sommets intenables et se modèrent à mesure qu’augmente le rendement des grands producteurs.

Nous avons rehaussé, pour 2021, nos prévisions de prix pour les autres grands métaux industriels, soit le nickel et le zinc, entre autres en raison de la vigueur de la demande depuis le début de l’année; or, les attentes vis-à-vis de l’offre paraissent toujours moins favorables. Dans nos projections, nous continuons de supposer que grâce à la croissance de l’offre, le marché mondial du zinc restera en situation excédentaire dans les prochaines années. Dans le même temps, les producteurs de nickel seront probablement aux prises avec le moindre impact de la hausse de la production de la fonte de première fusion nickélifère et avec la nouvelle technologie qui permet de hausser la production de la matte de nickel destinée aux batteries. Or, on se sert de ces métaux et du cuivre dans différentes applications de l’énergie verte, ce qui laisse entendre que la demande sera solide à moyen terme.

LES COURS DU LINGOT RESTENT STABLES

En juillet, les cours de l’or ont été relativement stables dans la foulée du durcissement du discours monétaire de la Fed en juin. Les valeurs du lingot ont continué de graviter aux alentours de la barre de 1 800 $ US l’once pendant une grande partie de juillet et n’ont guère évolué tout de suite après la déclaration de la Fed hier, qui a été essentiellement fidèle au rendez-vous. Nous nous attendons à ce que les valeurs du métal jaune restent cantonnées dans leur fourchette pour les deux prochaines années, sur fond d’incertitude chronique de la conjoncture économique et de conciliation de la politique monétaire.

LES PRIX DU BOIS D’ŒUVRE CONTINUENT DE SE CORRIGER

Après avoir atteint des sommets sans précédent au début de l’année, les prix du bois d’œuvre ont plongé pour s’inscrire dans une fourchette qui cadre mieux avec les récentes moyennes statistiques (graphique 5). Les baisses paraissent liées à la croissance de la production et à la reconstitution des stocks — léthargie qui a porté le rebond antérieur des prix — alors que les achats semblent avoir été supplantés par les efforts de liquider les produits achetés auparavant à des prix supérieurs. En données constantes, les perspectives pour les dépenses de rénovation sont moins réjouissantes à l’heure où le déconfinement se poursuit et les transferts destinés aux ménages sont appelés à prendre fin au Canada et aux États-Unis. Pourtant, dans la construction neuve, l’activité devrait continuer de porter les prix du bois d’œuvre nord-américain : dans nos dernières prévisions, nous continuons de supposer qu’aux États-Unis, les mises en chantier de logements atteindront, dans la prochaine année, des sommets inégalés depuis la crise financière mondiale. Les premières données laissent entendre que les incendies forestiers qui dévastent la Colombie-Britannique et le nord-ouest de la région du Pacifique donnent également lieu à un léger relèvement des prix.

NOTE TECHNIQUE

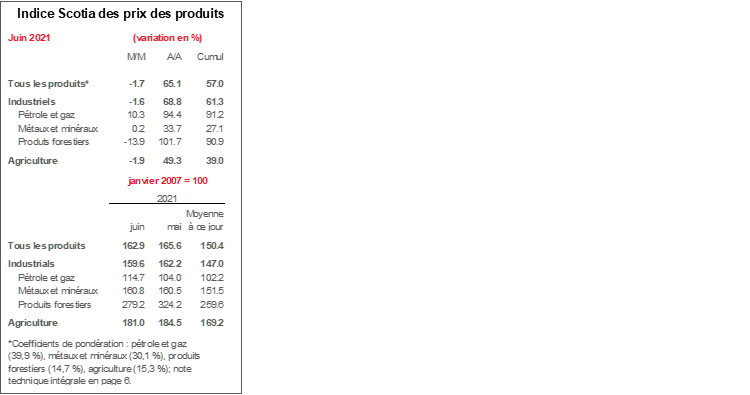

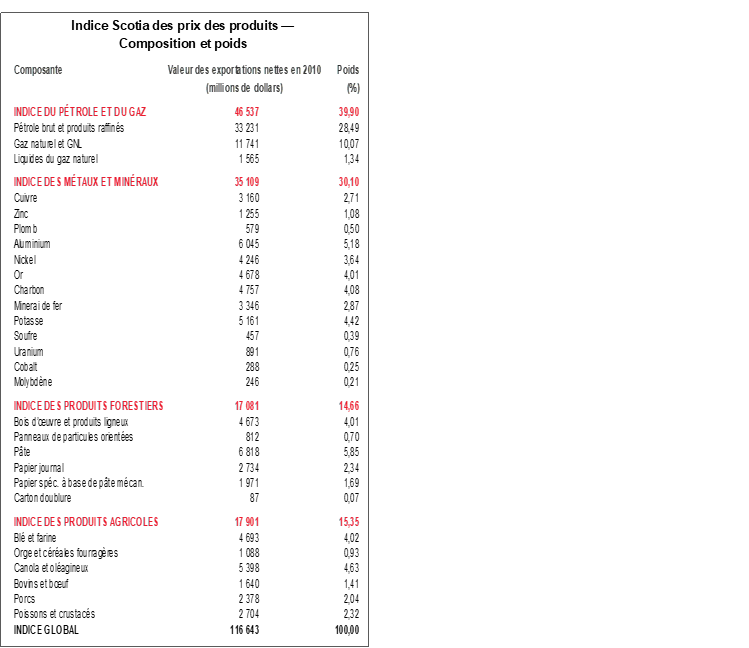

Indice Scotia des prix des produits de base – Principales exportations canadiennes

Janvier 2007 = 100

Le présent indice a été conçu pour suivre les variations des prix au comptant ou de vente en dollars US pour des marchandises et des produits manufacturés à base de matières premières du Canada sur les marchés d’exportation. Le poids de chaque produit repose sur la valeur de ses exportations nettes en 2010. Avant janvier 2007, le poids de chaque produit reposait sur la valeur de ses exportations entre 1995 et 1997. Toutefois, dans le cas du brut et des produits pétroliers raffinés, du papier de pâte maigre non couché et du carton doublure, on utilisait la valeur des exportations nettes. Le Canada importe une grande quantité de ces produits; par conséquent, l’emploi de la seule valeur des exportations aurait surestimé leur contribution à la performance commerciale du Canada.

La composition de l’indice est la suivante :

PÉTROLE ET GAZ

Produits pétroliers bruts et raffinés ($ US par baril) le prix du pétrole brut non corrosif léger MSW à Edmonton (auparavant, prix du pétrole brut Edmonton Par) et prix du pétrole lourd Western Canadian Select à Hardisty, en Alberta; écarts de prix par rapport au prix des contrats à terme à échéance rapprochée sur le WTI provenant de Bloomberg.

Gaz naturel ($ US le millier de pieds cubes) Prix à l’exportation moyen de l’Office national de l’énergie.

Liquides du gaz naturel (LGN – propane, butane, éthane et pentanes plus) ($ US le baril) Prix du propane à Edmonton et à Sarnia.

MÉTAUX ET MINÉRAUX

Cuivre et produits ($ US la livre) Cours officiel au comptant à Londres pour le cuivre de catégorie A.

Zinc ($ US la livre) Cours officiel au comptant à Londres SHG; avant septembre 1990, prix des producteurs américains pour le zinc de haute qualité, livré.

Plomb ($ US la livre) Cours officiel au comptant à Londres; avant janvier 1991, prix des producteurs américains pour le plomb de qualité ordinaire, livré.

Aluminium et produits ($ US la livre) Depuis 1979, cours officiel au comptant à Londres.

Nickel ($ US la livre) Depuis 1980, cours officiel au comptant à Londres.

Or ($ US l’once) Prix de l'or LBMA en après-midi, à compter du 20 mars 2015.

Potasse ($ US la tonne) Chlorure de potassium standard, prix au comptant, FAB à Vancouver.

Soufre ($ US la tonne) À l’état solide, prix au comptant, FAB à Vancouver.

Charbon métallurgique ($ US la tonne) Prix contractuel du charbon dur cokéfiable de première qualité, FAB à Vancouver.

Minerai de fer (cents US la tonne métrique sèche) Prix au comptant des fines ayant une teneur en fer de 62 %, livrées CFR à Qingdao, en Chine; avant janvier 2011, prix contractuel des concentrés ayant une teneur en fer de 66 % en provenance du Labrador et du Québec et exportés vers l’Europe du Nord (FAB à Sept-Îles).

Uranium ($ US la livre) Contrats à terme à échéance rapprochée sur l’U308, selon Bloomberg.

Molybdène ($ US la livre) Depuis mars 1992, prix MW du courtier de l’oxyde de molybdène.

Cobalt ($ US la livre) Prix MW du courtier.

PRODUITS FORESTIERS

Bois d’œuvre et produits ligneux, 2 x 4 de pin-sapin-épinette de l’Ouest, catégorie no 2 ou supérieure ($ US le mpmp), FAB à l’usine.

Panneaux de particules orientées ($ US le millier de pieds carrés), Centre-Nord des États-Unis, 7/16 de pouce.

Pâte kraft blanchie de résineux de l’hémisphère nord ($ US la tonne) Prix de vente, livrée aux États-Unis.

Papier journal ($ US la tonne) Prix de vente moyen, 45 grammes par mètre carré, livré dans l’Est des États-Unis.

Papier spécial à base de pâte mécanique ($ US la tonne courte). Papier glacé A, 35 lb, livré aux États-Unis.

Carton doublure ($ US la tonne courte), livré dans l’Est des États-Unis, escompte régional compris.

PRODUITS AGRICOLES

Blé et farine ($ US la tonne), DNS de première qualité à 14 % de protéines à Duluth, au Minnesota; avant avril 2011, CWRS de première qualité à 13,5 % de protéines à St-Laurent.

Orge ($ US la tonne), Agroalimentaire Manitoba no 1 : prix global au comptant de l’orge de l’Ouest canadien; données statistiques no 1 à Lethbridge (Alberta).

Canola et oléagineux ($ US la tonne) Classé Canada no 1, rendu Vancouver.

Bovins et bœuf ($ US le quintal) Bouvillons de plus de 1 051 livres à Toronto; depuis janvier 1993, moyenne ontarienne.

Porcs ($ US le quintal) Indice 100 du porc à Toronto; depuis janvier 1993, moyenne ontarienne.

Poissons et crustacés ($ US la livre) Prix du saumon coho argenté de la côte Ouest et du homard de l’Atlantique; avant 1986, filets et blocs de morue.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.