- Combien d’indicateurs de l’inflation fondamentale faut-il effectivement pour bien orienter la politique monétaire canadienne? Pas autant qu’il y en a, en définitive.

- En nous penchant sur un ensemble d’indicateurs « sous-jacents » de l’inflation, nous constatons que l’IPC hors alimentation, énergie et impôts indirects est le meilleur indicateur pour prévoir l’inflation totale. En plus d’être l’indicateur de l’inflation qui s’explique le mieux dans la structure-cadre de la courbe de Phillips, il permet aussi beaucoup mieux que d’autres indicateurs de prévoir l’inflation totale depuis 2017.

- La Banque du Canada se penche actuellement sur un large éventail d’indicateurs de l’inflation dans l’évaluation de son discours monétaire. Nos résultats laissent entendre que la Banque devrait moins insister sur les indicateurs de l’inflation qu’elle a mis au point en 2017 et revenir à l’essentiel, en misant davantage sur l’IPC hors alimentation, énergie et impôts indirects dans ses communiqués et dans ses délibérations monétaires.

LA MOTIVATION

La pandémie de COVID-19 qui s’est abattue sur le Canada au début de 2020 s’est répercutée sur toutes les facettes de l’économie canadienne. Elle a donné lieu à des mesures sanitaires sans précédent, qui ont eu pour effet de causer la plus grande débâcle de l’activité économique et de l’emploi dans les annales. Elle a aussi déclenché un prodigieux arsenal de mesures budgétaires et monétaires destinées à aider les ménages et les entreprises du Canada pendant la pandémie.

En priorisant la politique monétaire, les vastes mesures de relance monétaires de la BdC, qui ont pris la forme de l’assouplissement quantitatif (AQ) et du cadrage prospectif, étaient en définitive liées à l’objectif qui consistait à permettre que l’inflation atteigne durablement la cible des 2,0 %. L’amplitude des mesures de relance était donc arrimée à l’analyse et aux prévisions exactes de la dynamique inflationniste dans l’atmosphère de « brouillard de la guerre » de l’urgence sanitaire publique.

En règle générale, pour analyser l’évolution des prix à la consommation, la Banque du Canada fait appel à un certain nombre d’indicateurs de l’inflation sous-jacente ou « fondamentale ». Ce train de mesures vise à capter les vastes mouvements de prix en excluant une grande partie de l’incontournable volatilité transitoire de mois en mois1. Le train de mesures se rapportant à l’inflation fondamentale, fondé sur la moyenne tronquée (IPC-tronqué), sur la médiane pondérée (IPC-médian) et sur la composante commune (IPC-commun), a été officiellement adopté dans le cadre du renouvellement des cibles inflationnistes pour 2017-20212. Il existe d’autres indicateurs de l’inflation fondamentale, auxquels on a déjà fait appel, par exemple l’IPC hors alimentation, énergie et impôts indirects et l’IPC hors alimentation, énergie et effet des impôts indirects. Laquelle de ces séries a le mieux permis de capter la tendance de l’inflation sous-jacente? Autrement dit, quel indicateur permet probablement mieux de produire des prévisions exactes de l’inflation totale selon l’IPC — soit la priorité du cadre de la maîtrise de l’inflation de la Banque du Canada? En outre, quels sont, parmi ces indicateurs, ceux que permettent le mieux de prévoir le cadre de la courbe de Phillips? Telles sont les questions sur lesquelles nous nous penchons dans ce rapport.

LA MOBILISATION DU CADRE ET LES RÉSULTATS DE L’ESTIMATION

Nous commençons par estimer la relation entre l’inflation fondamentale et l’inflation totale d’une part et, d’autre part, les fondamentaux économiques en faisant appel à un cadre de modélisation standard. On peut se servir de ce modèle, après l’avoir estimé, pour prévoir l’inflation totale et l’inflation fondamentale; nous pouvons ensuite comparer l’exactitude des prévisions dans l’ensemble des spécifications.

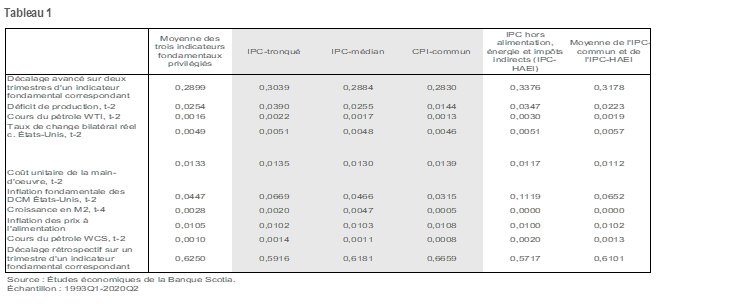

Le tableau 1 représente les équations qui établissent le lien entre l’évolution en % sur un an de l’inflation fondamentale et les indicateurs de la mollesse économique, ainsi que d’autres fondamentaux de l’économie3, ou ce qu’il est convenu d’appeler la courbe de Phillips augmentée (CPA). La fonction centrale de la CPA correspond à sa nature prospective, comme l’indique l’inclusion d’un indicateur avancé sur deux trimestres dans l’inflation fondamentale, motivée par les rigidités de prix qui obligent les entreprises à tenir compte également des variations de prix attendues dans la fixation des prix. Elle tient aussi compte des facteurs inflationnistes de la poussée des coûts et de la traction de la demande.

Les équations du tableau 1 sont estimées en faisant appel à des méthodes bayésiennes dans un modèle d’équilibre général entièrement spécifié, qui réunit les fondamentaux économiques, l’inflation totale et l’inflation fondamentale, ainsi que le réglage de la politique monétaire en faisant appel à la règle de Taylor, comme on l’appelle. Cette technique nous permet de nous inspirer des attentes conformes au modèle de l’inflation fondamentale dans l’estimation des équations — ce qui constitue le principal avantage de cette approche.

Six versions du modèle sont estimées pour chacune des séries de l’inflation fondamentale dont nous tenons compte, à savoir : trois des indicateurs privilégiés de la BdC (IPC-tronqué, IPC-médian et IPC-commun); leur moyenne arithmétique simple; l’IPC hors alimentation, énergie et effet des impôts indirects; et enfin, la moyenne de cet IPC et de l’IPC-commun.

Le tableau 1 fait état des coefficients de la courbe de Phillips augmentée pour chaque modèle estimé. Bien que ces coefficients soient relativement comparables dans l’ensemble des modèles, on relève quelques différences importantes. Premièrement, les indicateurs privilégiés de l’inflation fondamentale de la BdC font état d’une différence significative de la persistance, comme l’indique le poids qui pèse sur le décalage de l’indicateur de l’inflation fondamentale en particulier, qui est très élevé, à 0,67, pour l’IPC-commun, alors que l’IPC hors alimentation, énergie et effet des impôts indirects a le poids le plus faible, soit 0,57.

Deuxièmement, les fondamentaux économiques ont un impact considérable sur tous les indicateurs de l’inflation fondamentale; or, c’est sur l’IPC-HAEI et sur l’IPC-tronqué que l’impact est le plus fort; les coefficients du décalage sur deux trimestres du déficit de production (soit la différence entre le niveau du PIB et son potentiel à long terme) sont supérieurs à 0,03, contre moins de 0,02 pour l’IPC-commun. Enfin, les coefficients du coût unitaire de la main-d’œuvre, qui mesure le coût de la main-d’œuvre nécessaire pour produire une unité du PIB, sont très élevés pour les indicateurs privilégiés de l’inflation de base de la BdC. Le coût unitaire de la main-d’œuvre capte l’inflation attribuable à la poussée des coûts produite par le marché du travail, qui contraste avec la dimension de la traction de la demande captée par le déficit de production.

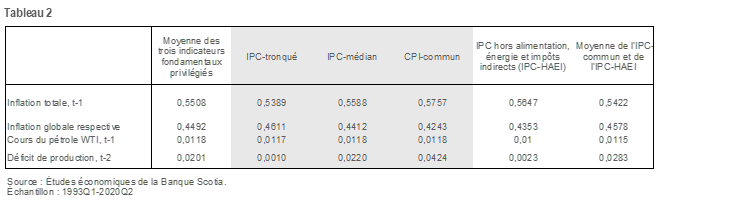

Nous avons aussi estimé, pour chaque indicateur fondamental, une équation agrégative qui établit le lien entre chaque indicateur et l’inflation totale selon l’IPC (cf. le tableau 2), qui comprend un décalage de l’IPC total, de l’inflation fondamentale, du cours réel du pétrole et du déficit de production. Le coefficient de pondération de l’inflation fondamentale est compris entre 0,42 et 0,46 dans tous les cas, ce qui indique que les indicateurs de l’inflation fondamentale sont étroitement corrélés, comme prévu, à l’IPC total.

Les équations des tableaux 1 et 2 servent de point de départ pour les simulations représentées dans la section suivante, ce qui nous permet de déterminer les indicateurs de l’inflation fondamentale qui sont le plus utiles comme signaux des pressions inflationnistes sous-jacentes.

LA PRÉVISION DU RENDEMENT

En nous consacrant aux six indicateurs de l’inflation fondamentale décrits dans la section précédente, nous les évaluons pour savoir si un indicateur de l’inflation fondamentale est un quasi-indice valable de l’inflation fondamentale en faisant appel aux deux critères suivants :

i) La courbe de Phillips augmentée est-elle une bonne structure-cadre pour prévoir un indicateur de l’inflation fondamentale en particulier?

ii) L’indicateur de l’inflation fondamentale est-il utile pour prévoir l’IPC total?

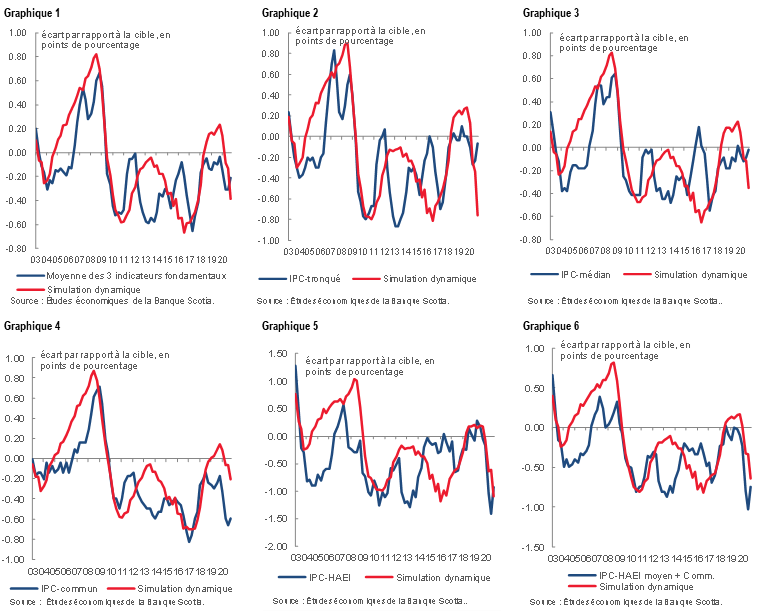

Pour les besoins de notre évaluation, nous nous inspirons des modèles estimés dans la section précédente pour exécuter des simulations dynamiques dans lesquelles l’inflation fondamentale et l’inflation totale selon l’IPC sont pronostiquées conjointement dans les annales statistiques.

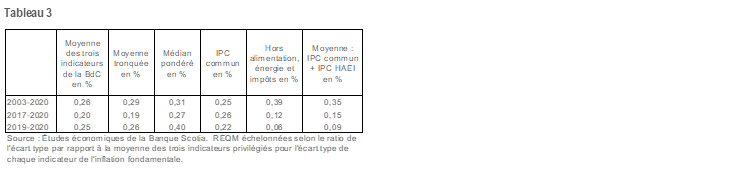

Le tableau 3 fait état de la racine de l’erreur quadratique moyenne associée à la prévision des six indicateurs de l’inflation fondamentale sur des horizons prévisionnels différents.4 Dans la période comprise entre 2003 et 2020, les résultats indiquent que la structure-cadre de la courbe de Phillips augmentée est utile pour prévoir l’indicateur de l’IPC-commun et la moyenne des indicateurs fondamentaux de la BdC, mais qu’elle offre un comportement relativement médiocre quand il s’agit de prévoir le IPC-HAEI (cf. les graphiques 1 à 6). Les autres séries de l’inflation fondamentale se situent quelque part entre ces deux scénarios.

Depuis que la Banque du Canada a adopté les trois nouveaux indicateurs fondamentaux (soit l’IPC-tronqué, l’IPC-médian et l’IPC-commun) en 2017, la situation a beaucoup évolué. En fait, depuis 2017, et surtout pendant la pandémie qui perdure, la courbe de Phillips augmentée a produit des prévisions plus exactes de l’IPC-HAEI par rapport aux prévisions de tous les autres indicateurs de l’inflation fondamentale, dont l’IPC-commun.

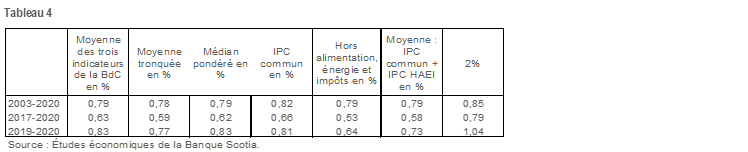

Le tableau 4 fait état de l’exactitude de la prévision de l’IPC total en faisant appel à différents indicateurs de l’inflation fondamentale et à d’autres déterminants (graphique 7). Dans la période comprise entre 2003 et 2020, le rendement prévisionnel des six équations fondées sur l’inflation fondamentale n’est que légèrement supérieur à celui d’une prévision constante à 2 %. Les six indicateurs fondamentaux donnent tous un rendement comparable sur la période comprise entre 2003 et 2020; or, depuis 2017, et en particulier pendant la pandémie, l’IPC-HAEI est le grand gagnant.5 Sur cet horizon, l’IPC-HAEI est nettement supérieur quand il s’agit de prévoir l’IPC total par rapport à tous les autres indicateurs de l’inflation fondamentale ou à une simple prévision de l’inflation à 2 %. S’il en est ainsi, c’est essentiellement à cause de la bonne complémentarité, pour l’IPC-HAEI, de la courbe de Phillips augmentée sur cet horizon.

L’ANALYSE DE LA SENSIBILITÉ

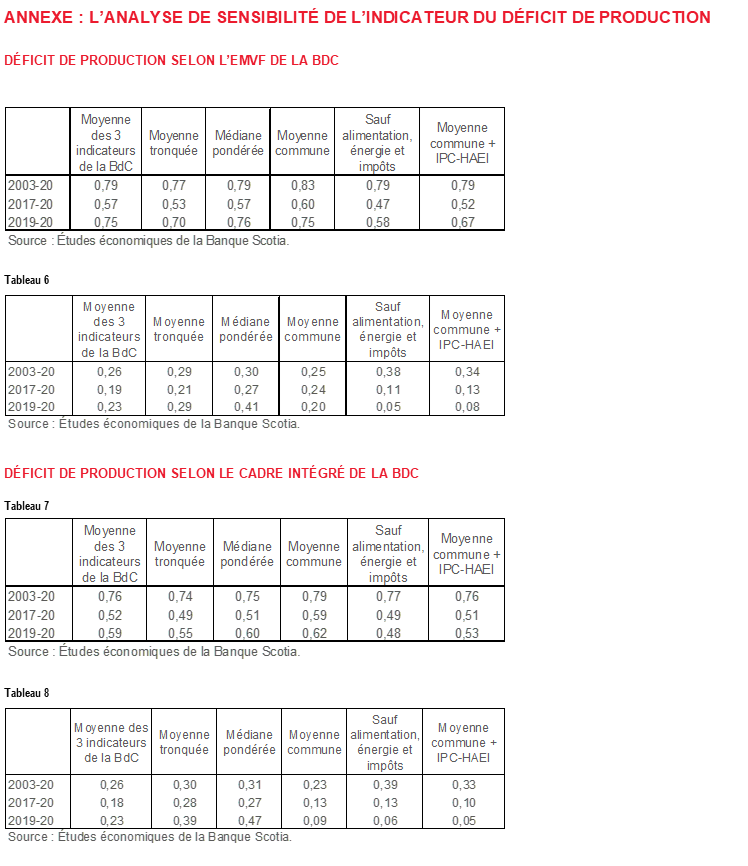

Compte tenu de l’incertitude qui pèse sur le PIB potentiel, les résultats pourraient être sensibles à l’indicateur du déficit de production que nous utilisons dans les courbes de Phillips. Les résultats présentés dans la dernière section s’inspirent d’un déficit de production interne qui fait appel à la fois au jugement du personnel, au filtre multivarié élargi (EMVF) produit par la BdC et à l’approche du cadre intégré (CI) publiée par la BdC. Nous avons aussi estimé les courbes de Phillips d’après le déficit de production selon l’EMVF et le déficit de production selon le CI. Les résultats du rendement prévisionnel des courbes de Phillips présentés dans l’annexe indiquent que nos conclusions sont rigoureuses quant à l’indicateur du déficit de production que nous utilisons dans les courbes de Phillips. Par exemple, depuis 2017, l’IPC hors alimentation, énergie et impôts indirects (ainsi que l’IPC hors alimentation et énergie) donne toujours de meilleurs résultats ou des résultats comparables à ceux des autres indicateurs de l’inflation fondamentale. En outre, nous avons constaté que nos résultats étaient rigoureux en ce qui concerne le choix de la structure des décalages dans la spécification de la courbe de Phillips.

CONCLUSION

L’IPC hors alimentation, énergie et effet des impôts indirects riposte. D’une certaine manière, il s’agit d’un retour sur le futur du point de vue des indicateurs de l’inflation fondamentale! Effectivement, compte tenu de nos résultats, nous croyons que la Banque du Canada devrait réfléchir à consacrer son attention à l’IPC hors alimentation, énergie et effet des impôts indirects et, dans une moindre mesure, à l’IPC-commun pour évaluer le niveau des pressions de l’inflation fondamentale.

En plus d’être au moins aussi valable dans la prévision de l’inflation totale dans l’ensemble — cible de la banque centrale canadienne — et d’être nettement supérieur depuis 2017, l’IPC hors alimentation, énergie et effet des impôts indirects est aussi plus intuitif, bien prévisible grâce au cadre de la courbe de Phillips et plus facile à communiquer et à analyser par les marchés. La qualité apparentée à la boîte noire de l’IPC-tronqué et de l’IPC-médian de la Banque du Canada les rend opaques et difficiles à expliquer.

S’agissant de la modélisation, nous nous servirons désormais, dans le Modèle macroéconomique mondial de la Banque Scotia, de l’IPC-HAEI pour ancrer la prévision de l’IPC total (de concert avec le cours du pétrole et le déficit de production). Nous adopterons aussi la moyenne des taux d’inflation selon l’IPC-HAEI et l’IPC-commun dans la fonction de réaction de la Banque du Canada. Jusqu’alors, nous nous servions de la moyenne de l’inflation selon l’IPC-commun, l’IPC-tronqué et l’IPC-médian.

1 Cf. Lao, H. et Steyn, L., « A Comprehensive Evaluation of Measures of Core Inflation in Canada: An Update », Document de travail du personnel de la Banque du Canada 2019-9. Bank of Canada Staff Discussion Paper 2019-9. Lien

2 Cf. le Renouvellement de la cible de maîtrise de l’inflation (octobre 2016), Banque du Canada. Lien

3 Nous sommes obligés de choisir la croissance en % sur un an de l’inflation fondamentale puisque seule cette forme d’indicateur est publiquement diffusée pour les indicateurs fondamentaux privilégiés de la BdC. Cette contrainte nous limite dans notre capacité de décomposer la fluctuation des indicateurs fondamentaux selon les variations de prix mensuelles sous-jacentes.

4 Pour tenir compte des différences dans les écarts types des indicateurs fondamentaux, nous avons échelonné la racine de l’erreur quadratique moyenne (REQM) en fonction du ratio de l’écart type de la moyenne des trois indicateurs fondamentaux de la BdC par rapport à l’écart type de l’indicateur fondamental en cause.

5 Il est utile de noter qu’une équation qui ancre la prévision de l’IPC total à l’IPC hors alimentation, énergie et effet des impôts indirects donne de meilleurs résultats qu’une courbe de Phillips appliquée directement à l’IPC total. Cette conclusion démontre que le concept de l’inflation fondamentale est utile pour prévoir l’IPC total.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.