- Depuis mars 2021, l’inflation selon l’IPC au Canada s’est vivement accélérée, en lançant une polémique sur les sources et la durée de la hausse. La durée du surcroît actuel de l’inflation sera très importante pour la Banque du Canada dans les prochains trimestres à l’heure où elle se penchera sur son discours monétaire.

- Pour éclairer le débat sur la durée temporaire ou permanente de l’inflation au Canada, nous décomposons en trois éléments l’inflation récente et l’inflation prévue : l’inflation fondamentale déterminée dans le contexte d’une courbe de Phillips, dans laquelle elle est très chronique; un effet de base captant la léthargie de l’inflation il y a un an, qui a un caractère temporaire; et l’inflation liée aux dislocations de la chaîne logistique en raison de la COVID-19.

- Notre analyse montre que l’inflation fondamentale suit un parcours haussier graduel et chronique dans la période comprise entre 2021 et 2023. L’inflation fondamentale atteindra la cible inflationniste à la fin de 2021 et s’établira aux alentours de 2,5 % en 2022-2023 en raison de l’émergence de la demande excédentaire.

- Les effets de base temporaires, qui rendent compte de l’inflation anormalement faible il y a un an, expliquent 71 % de la récente accélération de l’inflation totale et 54 % de l’évolution de l’inflation de base. L’incidence de l’effet de base devrait essentiellement se dissiper graduellement d’ici le début de 2022.

- On suppose que la pression inflationniste résiduelle est liée aux dislocations de la chaîne logistique en raison de la COVID-19. D’après nos résultats, ce facteur explique une hausse de l’inflation de 0,25 point de pourcentage, ce qui représente respectivement 13 % et 23 % de l’accélération récente de l’inflation totale et de l’inflation de base. La chronicité de cet effet est très incertaine.

Pour calculer les contributions de différents facteurs, nous faisons appel à notre cadre de prévision de l’inflation et calculons distinctement l’incidence des effets de base. Nous attribuons aux contraintes de la chaîne logistique et à d’autres facteurs ce que notre cadre de prévision de l’inflation et les effets de base ne permettent pas d’expliquer.

1. NOTRE CADRE DE PRÉVISION DE L’INFLATION

Nous faisons appel à une courbe de Phillips augmentée pour prévoir l’inflation de base (soit l’IPC hors alimentation, énergie et impôts, ou IPC-HAEI). Cette courbe de Phillips augmentée tient compte :

- des attentes inflationnistes prospectives;

- du décalage de l’inflation (soit les rigidités nominales);

- des variables de la traction de la demande comme le déficit de production;

- les variables de la poussée des coûts comme le coût unitaire de la main-d’œuvre;

- les prix relatifs (par exemple le cours réel du pétrole).

Nous établissons la prévision de l’IPC total d’après une équation fondée sur la prévision de l’inflation de base et du cours réel du pétrole. Le lecteur trouvera plus de détails sur notre cadre de prévision de l’inflation dans le Rapport sur l’inflation du 24 juin : L’inflation fondamentale à la Banque du Canada : doit-on revenir à l’essentiel?. Ce rapport sur l’inflation confirmait que notre cadre de la courbe de Phillips augmentée réussit très bien à expliquer et à prévoir l’inflation, surtout depuis 2017.

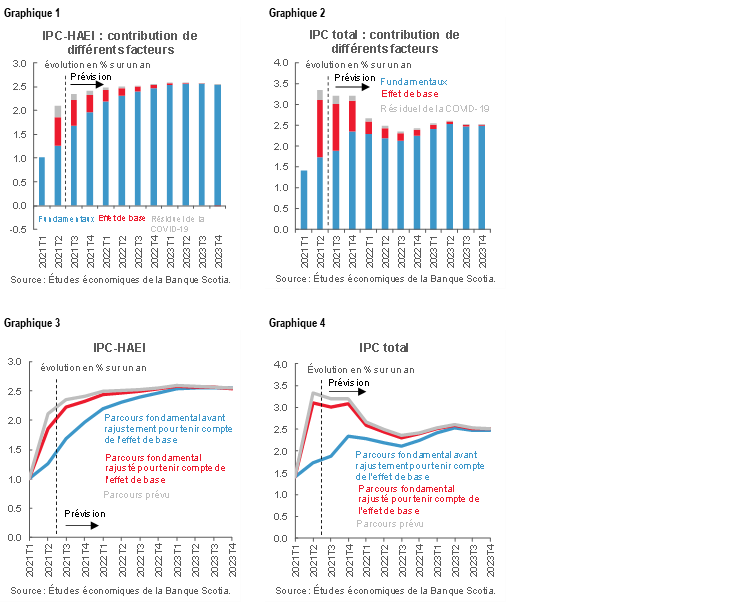

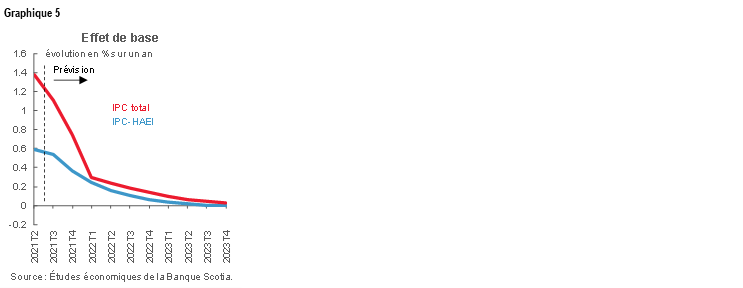

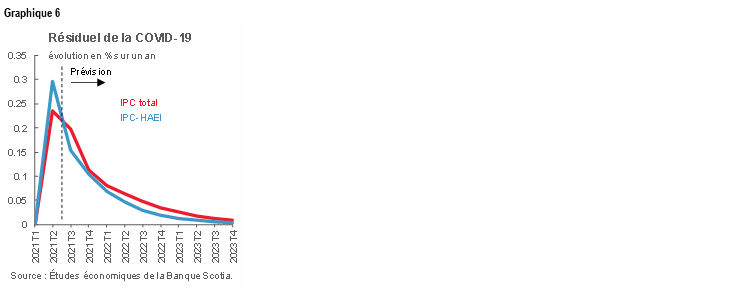

Les graphiques 1 et 2 décomposent la prévision de l’inflation de base (IPC-HAEI) et l’IPC total en trois éléments : le niveau fondamental avant rajustement pour tenir compte des effets de base (les barres bleues), les effets de base (les barres rouges) et un résiduel que nous associons aux contraintes ou aux blocages de l’offre en raison de la COVID-19 (les barres grises). Les graphiques 3 et 4 font état du parcours prévu de l’inflation (la ligne grise), de l’inflation liée aux fondamentaux économiques rajustés pour tenir compte des effets de base (la ligne rouge) et de l’inflation liée aux fondamentaux économiques. Dans les trois sections suivantes, nous analysons les trois éléments de la prévision de l’inflation.

2. ÉLÉMENT NO 1 : LE PARCOURS FONDAMENTAL CHRONIQUE DE L’INFLATION

Le niveau fondamental avant les rajustements pour tenir compte des effets de base correspond au parcours de l’inflation qui primerait sans porter de jugement sur la courbe de Phillips liée à l’effet de base ou aux bouleversements de la chaîne logistique. Il s’agit donc de la prévision franche de la courbe de Phillips augmentée. Il est intéressant de signaler que même avant de tenir compte de l’effet de base ou des contraintes de la chaîne logistique, la courbe de Phillips laisse entendre que l’IPC de base et l’IPC total connaîtront, dans la période comprise entre 2021 et 2023, un parcours de hausse graduelle et chronique. Cette trajectoire s’expliquer par :

- l’élimination fulgurante de l’offre excédentaire actuelle de l’économie et l’émergence d’une demande excédentaire chronique à partir du T1 de 2022;

- la hausse récente et prévue du cours du pétrole.

Par conséquent, lorsque les effets de base temporaires et les effets de la chaîne logistique s’amoindrissent, l’inflation de base et l’inflation totale convergent chroniquement sur 2,5 % en 2022-2023. Ce niveau est supérieur à la cible inflationniste de la BdC en raison de la demande excédentaire, qui devrait, à notre avis, primer dans cette période. La convergence sur la cible inflationniste de 2 % se déroule au-delà de 2023, lorsque l’économie revient graduellement au potentiel.

3. ÉLÉMENT NO 2 : L’EFFET DE BASE TEMPORAIRE ET LE PARCOURS FONDAMENTAL DE L’INFLATION RAJUSTÉE POUR TENIR COMPTE DE L’EFFET DE BASE

Au T2 de 2021, l’inflation de synthèse de l’IPC sur un an dépassait considérablement la cible inflationniste de la Banque du Canada, en s’accélérant pour passer de 1,4 % au T1 de 2021 à 3,3 % au T2 de 2021. Cette accélération dans le premier semestre de 2021 peut s’expliquer par un certain nombre de facteurs, soit essentiellement le taux très faible de l’inflation constaté il y a un an au beau milieu de la pandémie (ce que l’on appelle l’« effet de base »1).

On peut démontrer la mécanique des calculs de l’effet de base en examinant la dynamique de l’inflation de synthèse sur un an en février et en mars cette année.

- En mars, l’IPC de synthèse était supérieur de 2,2 % à celui du même mois en 2020, ce qui représente un rythme inflationniste nettement plus fulgurant par rapport à l’inflation de 1,1 % constatée en février.

- Puisqu’en mars 2020, le niveau global des prix a accusé sur un mois, en données non désaisonnalisées, une baisse de l’ordre de 0,6 %, ce qui représente un point de pourcentage entier en deçà du taux prépandémique moyen de l’évolution de l’inflation mensuelle relevée en mars depuis 1995, le niveau de prix de mars 2020 était inférieur d’environ 1 % au niveau normal.

- Ainsi, en mars 2021, l’inflation sur un an a gagné 1,1 point de pourcentage, surtout en raison de l’effet de base.

On peut s’inspirer du calcul ci-dessus pour chiffrer la contribution de l’effet de base à l’évolution de l’inflation de synthèse et de l’inflation de base sur un an chaque mois à partir de mars cette année. Après avoir établi la moyenne du trimestre, on constate que les effets de base apportent +1,4 point de pourcentage à l’évolution de l’inflation totale de l’IPC sur un an et +0,6 point de pourcentage à l’IPC de base au T2 de 2021 (cf. le graphique 5). Au-delà du T2 de 2021, les effets de base devraient permettre de réduire l’inflation de synthèse sur un an, puisque les fortes hausses de prix de l’été 2020 musclent la base de comparaison. Au-delà du T3 de 2021, les effets de base devraient ralentir l’inflation sur un an.

4. ÉLÉMENT NO 3 : LE RÉSIDUEL TEMPORAIRE ET INCERTAIN LIÉ À LA COVID

Or, les effets de base ne viennent pas tout expliquer, puisque les statistiques récentes de l’inflation sont supérieures au niveau qui cadre avec les fondamentaux rajustés de l’effet de base. Ce « résiduel » positif, de l’ordre de 0,25 point de pourcentage (cf. le graphique 6), est probablement lié à un facteur qui n’est pas compris dans le cadre de la courbe de Phillips augmentée. Au cœur de la COVID-19, on relève des preuves statistiques substantielles de blocages de la production et du transport en raison de la pandémie. Cette pression inflationniste supplémentaire transparaît probablement dans l’élément résiduel de 0,25 point de pourcentage de l’inflation. Nous supposons que ce résiduel lié à la pandémie se propagera éventuellement, conformément à la chronicité type des chocs inflationnistes, qui est fonction des rigidités et des circuits d’attentes compris dans la courbe de Phillips augmentée. D’après la courbe de Phillips, ce résiduel lié à la pandémie commencera graduellement à s’amoindrir rapidement au deuxième semestre de 2021 et disparaîtra en 2022. Il y a un risque que ce résiduel perdure encore si la pandémie s’aggrave et que les gouvernements réagissent en imposant de nouvelles restrictions. Ceci dit, l’effet sur l’inflation devrait être masqué par l’effet négatif des fermetures sur l’ensemble de la demande par le truchement du circuit du déficit de production de la courbe de Phillips augmentée.

5. CONCLUSION ET INCIDENCES POUR LA POLITIQUE MONÉTAIRE CANADIENNE

Une forte part de la hausse récente de l’inflation au Canada s’explique par des facteurs temporaires comme l’effet de base et les blocages liés à la COVID dans les procédés de production de nombreux secteurs d’activité. Sous cette forte hausse de l’inflation, le parcours prévu des fondamentaux économiques devrait porter l’inflation à la hausse. Si les facteurs temporaires qui se répercutent sur l’inflation s’amoindrissent comme nous le prévoyons, l’inflation s’établira légèrement au-dessus de la cible inflationniste en raison de la forte reprise économique en cours et escomptée. Cette dynamique sous-tend notre avis : la Banque du Canada commencera à hausser les taux d’intérêt au deuxième semestre de 2022. Si, par contre, l’incidence des contraintes de la chaîne logistique perdure, l’inflation sera nettement plus importante et obligera probablement à durcir nettement plus sa politique monétaire.

1 Veuillez cliquer sur ce lien pour prendre connaissance d’un exposé complémentaire sur le calcul des effets de base.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.