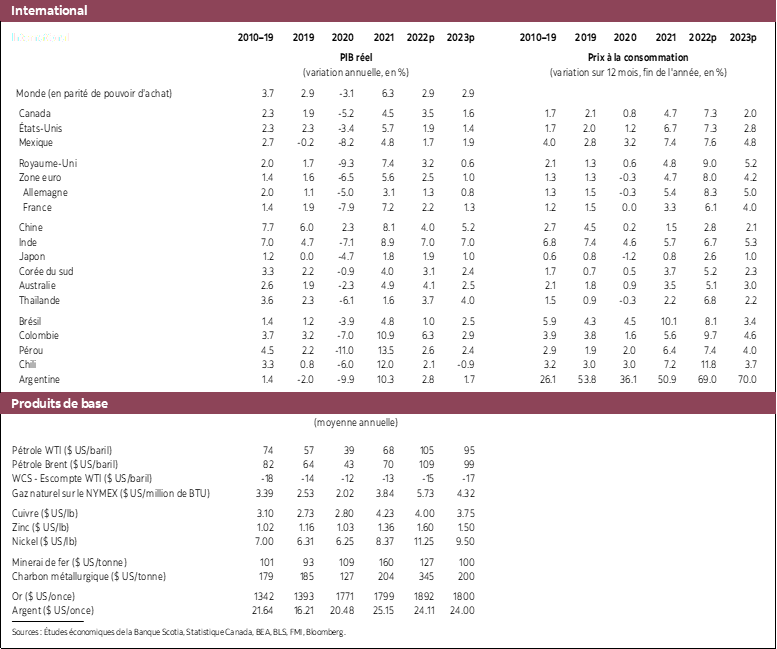

- L’activité économique mondiale fléchit en raison des politiques sanitaires en Chine, des cours de l’énergie toujours aussi élevés, des hausses d’intérêt auxquelles on s’attend et de la multiplication des risques de récession dans les grandes puissances économiques.

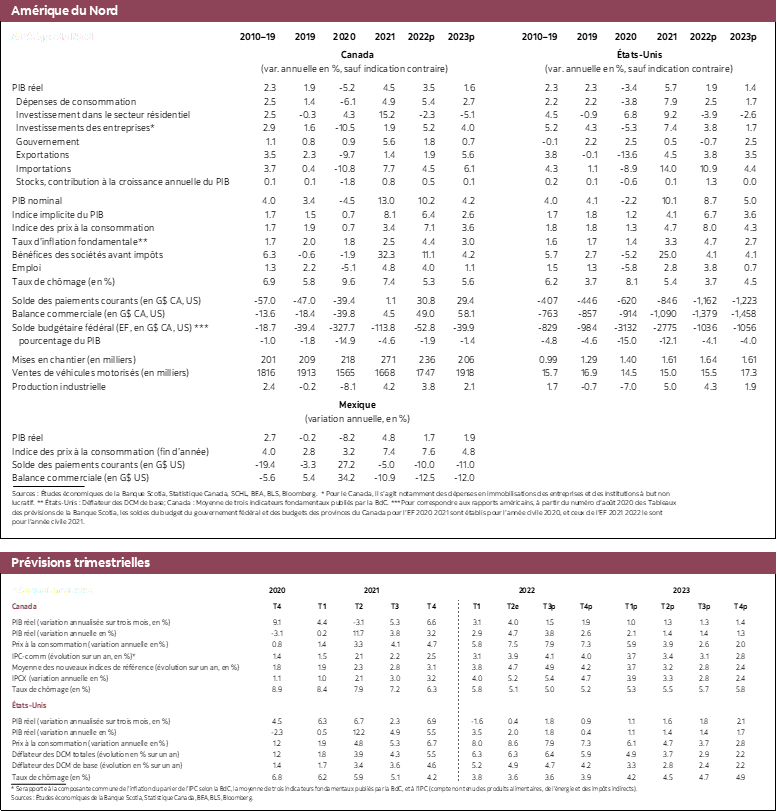

- Nous abaissons nos précisions de croissance au Canada à 3,5 % en 2022, ce qui est toujours vigoureux, et à 1,6 % en 2023. À cause des niveaux sans précédent de la demande refoulée, les dépenses de consommation des ménages devraient rester élevées malgré la hausse des taux d’intérêt, le peu de confiance des consommateurs, l’inflation sans précédent depuis des dizaines d’années et l’affaissement des marchés financiers. C’est cette demande refoulée qui devrait normalement empêcher l’économie canadienne de tomber en récession.

- Nous nous attendons aujourd’hui à ce que le taux directeur de la Banque du Canada culmine à 3,5 % d’ici la fin de l’année et continue de s’inscrire à ce niveau l’an prochain.

Les perspectives mondiales continuent de fléchir à l’heure où l’interaction entre les marchés financiers et l’économie réelle assombrit l’horizon pour les uns comme pour l’autre. Les répercussions du confinement en Chine ont un effet déprimant sur les cours des produits de base; cet effet est accentué par les inquiétudes d’une récession potentielle aux États‑Unis et, vraisemblablement, en Europe. Les marchés boursiers témoignent de ces inquiétudes cycliques alors que l’inflation continue de s’accélérer, ce qui a pour effet de réviser à la hausse les parcours prévus pour les taux d’intérêt dans de nombreux pays. Nous nous attendons désormais à ce que la croissance du PIB mondial s’établisse à 2,9 % cette année et l’an prochain. Si nous révisions nos perspectives d’inflation, c’est en raison des pressions inflationnistes évidemment plus fortes dans les données observées jusqu’à maintenant en 2022. Selon notre hypothèse de base, nous continuons de penser que le Canada et les États‑Unis éviteront une récession; il est toutefois indéniable que les risques de récession ont augmenté. L’état des dépenses des consommateurs et la réaction aux différents facteurs du comportement des ménages sont essentiels dans notre évaluation des risques.

Au Canada, nous continuons de croire que la demande refoulée atteint statistiquement un sommet pour les ménages. Il s’agit du point de départ de notre opinion selon laquelle le PIB réel gagnera 3,5 % cette année et 1,6 % en 2023, puisque cette demande refoulée est multipliée par rapport à celle que nous avons constatée dans les annales et qu’elle s’explique par un certain nombre de facteurs fondamentaux de la consommation durant l’an dernier, en plus de l’interruption des habitudes de dépenses qui s’est produite et qui perdure en raison de la pandémie. La force de cette demande refoulée explique probablement une partie de la résilience des dépenses de consommation malgré la très forte baisse de la confiance des consommateurs, l’effritement du pouvoir d’achat à cause de la hausse de l’inflation et, bien entendu, de la hausse des charges d’intérêts. Ces vents contraires importants qui soufflent sur les dépenses des ménages ralentiront le rythme auquel se résorbera cette demande refoulée; toutefois, nous prévoyons que la demande refoulée se révélera le facteur le plus puissant de la consommation jusqu’en 2023.

C’est dans les différentes catégories des dépenses discrétionnaires que l’on constate le plus visiblement les signes de ce comportement. Ce type de dépenses est généralement le premier auquel renoncent les ménages lorsqu’ils surveillent leurs dépenses. Les voyages et les produits alimentaires achetés dans les restaurants constituent peut‑être les catégories de dépenses les plus vulnérables pour les ménages qui gèrent leurs dépenses. Or, à un niveau macroéconomique, ces dépenses augmentent à vive allure. OpenTable nous apprend que les repas consommés à table dans les restaurants canadiens ont poursuivi leur rebond et qu’ils étaient supérieurs de 20 % à ceux de 2019 en date du 16 juillet 2022. Le rythme de ce rebond s’est accéléré malgré toutes les hausses de taux de la BdC jusqu’à maintenant. Pour les voyages, l’Administration canadienne de la sûreté du transport aérien fait savoir que le nombre de passagers contrôlés augmente très rapidement cette année; or, les volumes comptabilisés depuis juin ne représentent toujours que 80 % environ du total des passagers contrôlés en 2019. À nouveau, ces statistiques laissent entendre que la hausse des taux d’intérêt ou les inquiétudes à propos du coût de la vie n’ont pas encore eu de répercussions, ce qui est encore plus stupéfiant, compte tenu des ennuis évidents et de la frustration des voyageurs ces jours‑ci.

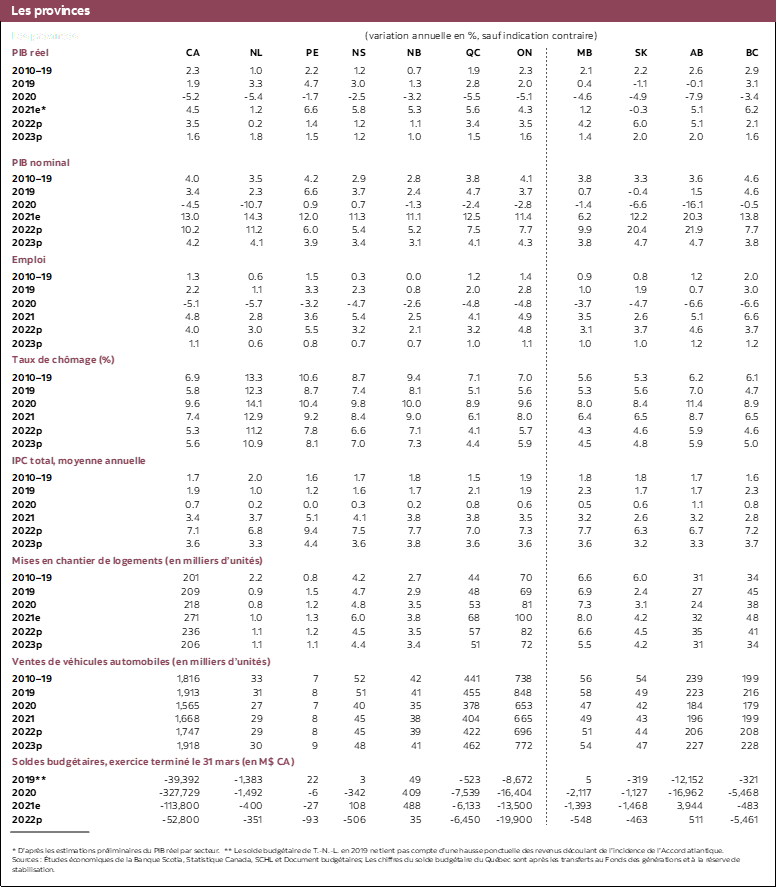

Malgré cette résilience, il ne fait aucun doute que la hausse des coûts, les inquiétudes et l’augmentation des taux d’intérêt viennent gruger la demande des consommateurs. Nous nous attendons à ce que la croissance de la consommation se ralentisse substantiellement lorsque la demande refoulée sera satisfaite en 2023; or, l’activité constatée jusqu’à maintenant serait sans aucun doute plus vigoureuse si les perspectives de l’inflation et des taux d’intérêt étaient différentes. C’est tout à fait évident sur le marché du logement, dont l’activité se ralentit rapidement en réaction à la hausse des taux d’intérêt, puisque la montée des taux hypothécaires réduit encore plus l’abordabilité. Jusqu’à maintenant, le redressement du marché du logement se déroule relativement harmonieusement : les marchés locaux reviennent à un meilleur équilibre, et les prix baissent un peu. La baisse des prix et leur incidence sur la richesse des ménages entrent en ligne de compte dans notre pronostic des dépenses des ménages; or, les prix restent supérieurs à ce qu’ils étaient il y a un an.

L’inflation est toujours problématique presque partout dans le monde. Au Canada, nous nous attendons à ce que l’inflation s’établisse cette année à une moyenne de 7,1 %; l’inflation mensuelle culminera probablement en juillet. On s’attend alors à ce qu’elle « se ralentisse » pour atteindre un niveau toujours supérieur à la cible et à ce qu’elle soit supérieure au consensus, à 3,6 % en 2023. Les différents indicateurs de la chaîne logistique et les prix des intrants laissent entendre que l’inflation s’apaisera dans les prochains mois. Or, malgré une nette révision à la baisse des perspectives de croissance, l’inflation entrante est plus élevée que prévu, et les pressions qui s’exercent sur les salaires laissent entendre qu’en 2023, l’inflation sera plus forte qu’attendu auparavant. Les frais unitaires de main‑d’œuvre, facteur clé qui porte l’inflation dans nos modèles (veuillez cliquer sur ce lien, puis sur ce lien), n’ont pas augmenté aussi rapidement depuis 1991. La tension extrême qui pèse sur le marché du travail, dans lequel le taux de chômage se situe à son plus bas depuis 1970 et dans lequel les postes à pourvoir culminent toujours à des sommets absolus, laisse entendre que la hausse des salaires est encore loin d'être terminée. En outre, comme l’a confirmé le gouverneur Tiff Macklem dans sa dernière décision en date, les attentes inflationnistes sont problématiquement élevées. Nous avions tiré cette conclusion en mars.

Compte tenu de la vigueur plus tenace de l’inflation, nous prévoyons aujourd’hui que la Banque du Canada haussera son taux directeur à 3,5 % d’ici la fin de l’année et le maintiendra à ce niveau en 2023. Il s’agit de 50 points de base de plus que nos dernières prévisions. Des taux d’intérêt plus élevés ne paraissent pas nécessaires à ce stade, et nous ne souscrivons pas à la thèse voulant que la Banque hausse les taux au‑delà de ce niveau pour ensuite les réduire en 2023.

Comme nous l’indiquons ci‑dessus, nous continuons de croire qu’une récession sera évitée, mais que les risques de récession sont importants. La hausse de l’inflation liée à la recrudescence des blocages de la chaîne logistique, la léthargie des marchés boursiers et la montée des taux d’intérêt, qui sont supérieurs aux prévisions, sont des déclencheurs potentiels. Si une récession de la croissance devait se produire, nous croyons qu’elle sera relativement légère, compte tenu de la vigueur statistique des bilans des sociétés et des ménages et de la solidité exceptionnelle du marché du travail. Il a tellement été difficile, pour les entreprises, d’attirer et de fidéliser les travailleurs que nous considérons qu’elles décideront probablement de s’en tenir aux travailleurs qu’elles ont déjà à leur service en contractant légèrement la production au lieu de risquer de perdre ces travailleurs pour de bon. En outre, le million de postes à pourvoir et plus laisse entendre que les entreprises commenceront probablement à réduire leurs plans d’embauche avant que nous observions d’importantes baisses d’emplois à l’échelle nationale.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.