- Les épisodes météorologiques et la grève portuaire assombrissent les perspectives; or, la dynamique de la croissance sous‑jacente laisse entendre que l’économie se ralentit peu à peu. Un rebond dans la foulée de ces interruptions donnera probablement un léger coup de pouce à la croissance dans les derniers mois de l’année, sans toutefois modifier le parcours sous‑jacent de l’économie.

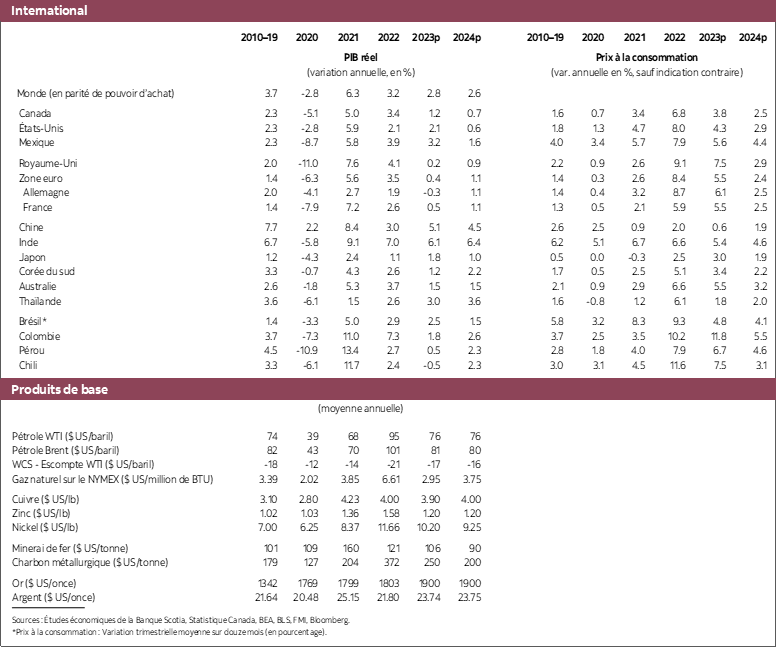

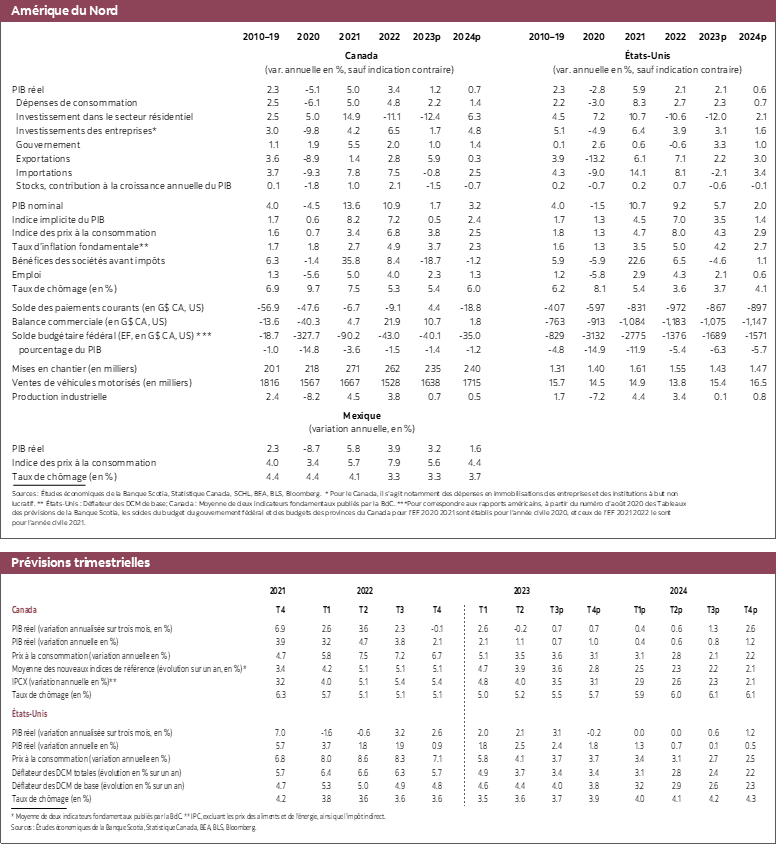

- Après avoir sommairement tenu compte de ces bouleversements, nous continuons de nous attendre à ce que l’économie reste essentiellement paralysée pendant les prochains trimestres. Nous nous attendons aujourd’hui à un taux de croissance de 1,2 % cette année, puis à une modeste hausse de 0,7 % l’an prochain. Ces résultats seraient nettement inférieurs à notre estimation de la production potentielle et feraient par conséquent baisser l’inflation.

- Nous espérons que la Banque du Canada a signé sa dernière hausse de taux; pourtant, les indicateurs de l’inflation fondamentale restent obstinément élevés. Nous nous attendons à une modération de l’inflation; toutefois, le gouverneur Tiff Macklem devra rehausser les taux si l’inflation fondamentale dépasse nos prévisions. Compte tenu de la stabilité de l’inflation fondamentale dans les derniers mois, les risques pour les prévisions inflationnistes sont nettement orientés à la hausse; autrement dit, les risques pour le taux directeur basculent eux aussi dans le même sens.

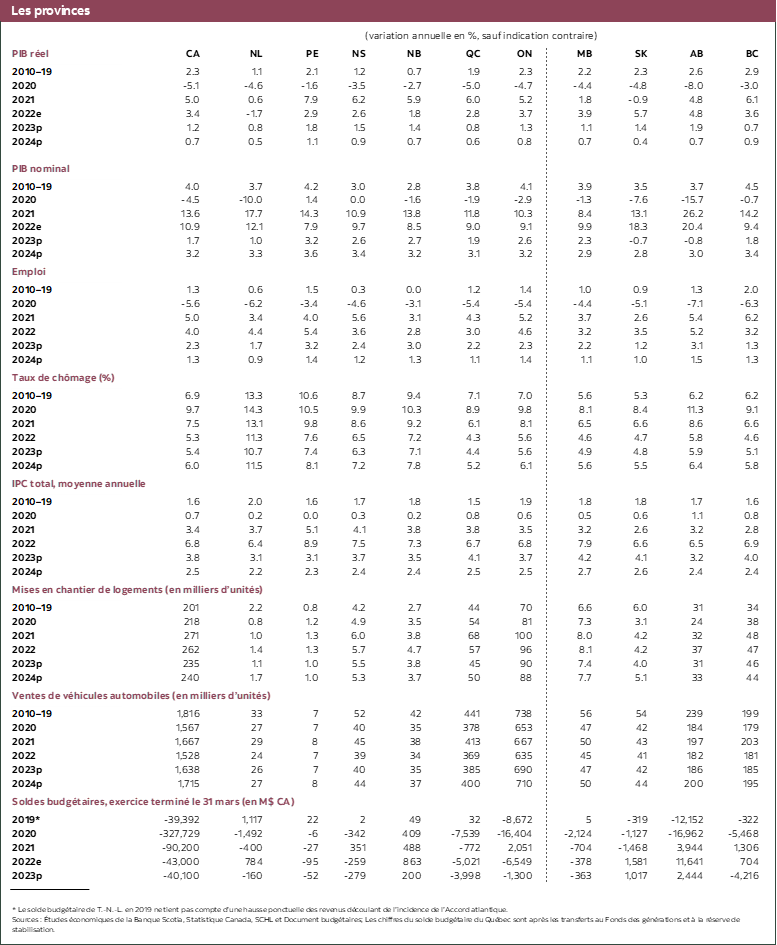

Un certain nombre de facteurs exceptionnels et puissants ont malmené l’économie canadienne durant tout l’été. Les incendies de forêt ont pénalisé la plupart des provinces pendant l’essentiel des derniers mois. Dans certaines régions, les inondations majeures ont eu de profonds retentissements sur l’activité économique. Il va de soi que la grève déclenchée dans le Port de Vancouver a eu un impact majeur sur le commerce. Chacun de ces facteurs nous empêche de dresser un portrait clair de l’évolution de l’économie au deuxième trimestre et probablement au troisième trimestre. Nous continuons toutefois de penser, en écartant l’impact de ces chocs temporaires, que l’économie canadienne se ralentit peu à peu et que l’activité sera essentiellement freinée dans les prochains trimestres. C’est pourquoi nous nous attendons aujourd’hui à ce que l’économie canadienne progresse de 1,2 % cette année, ce qui est inférieur à notre dernière prévision de 1,7 %. En 2024, l’économie devrait croître d’à peine 0,7 %.

Il est absolument essentiel, pour la Banque du Canada, de prendre la mesure de l’impact de ces blocages météorologiques et de la grève. Le gouverneur Tiff Macklem recherche la confirmation que l’économie se ralentit à l’heure où il met au point les paramètres de la politique monétaire. Il est impossible, à cette étape, de se faire une idée exacte du retentissement de ces chocs. Nous savons qu’il y a eu suffisamment de poids qui a pesé sur l’économie au deuxième trimestre pour mener à une baisse du PIB. Normalement, notre économie rebondirait après des distorsions temporaires dans le trimestre ou dans les deux trimestres suivant cette secousse. Toutefois, l’importance de ce rebond est nettement assombrie (sans vouloir faire de jeux de mots) par la grève de juillet, ainsi que par les incendies de forêt qui ont asphyxié l’Ouest canadien pendant une grande partie d’août. Après réflexion et à notre avis, la croissance s’est ralentie au T3 en raison de ces facteurs. Par rapport à notre dernière prévision, le rattrapage se fera plus vraisemblablement sentir dans le dernier trimestre de 2023.

En toute honnêteté, nous n’avons pas une bonne lecture de la somme totale de ces impacts ni de leur chronologie. Les données qui seront publiées apporteront un éclairage essentiel à cet égard. Par exemple, les données sur l’emploi du mois d’août, qui font état d’un solide rebond de l’emploi et des heures de travail, laissent entendre que la croissance se rétablira complètement plus tôt que nous le pensons actuellement. L’économie américaine fait preuve d’une vigueur remarquable au troisième trimestre, ce qui devrait en partie de répercuter sur le Canada au T4 si les liens historiques se maintiennent. Ce qui est plus important à notre avis, c’est d’évaluer l’impact de la croissance attendue sur les paramètres de la politique de la Banque du Canada. Tiff Macklem a décidé de ne pas hausser les taux en septembre en raison de la confirmation que l’économie se ralentit, même si l’on s’inquiète manifestement des niveaux obstinément élevés de l’inflation fondamentale.

En acceptant l’incertitude qui règne sur les résultats potentiels dans les prévisions à court terme, nous nous sommes consacrés à évaluer le profil de croissance qui pourrait donner lieu à une autre hausse de taux de la Banque du Canada, ou encore le profil trimestriel qui pourrait causer une baisse plus hâtive des taux d’intérêt. En règle générale, toute baisse de moins de 1,5 % de la croissance du PIB au T4 (ou l’équivalent réparti sur le T3 et sur le T4) ne serait pas, pour la BdC, un motif d’avancer les baisses de taux que nous continuons de prévoir au T2 de 2024. Par contre, en raison du niveau actuel de l’inflation, une surprise à la hausse plus modeste, menant à un taux de croissance de 2,4 %, pourrait obliger la BdC à décréter une autre hausse. Puisque nous prévoyons aujourd’hui un taux de croissance de 0,7 % dans chacun des deux prochains trimestres, on peut penser que les légères secousses par rapport à notre prévision ne seraient pas suffisantes pour obliger la Banque du Canada à changer de parcours.

Le récit est très différent dans la colonne de l’inflation. Même si nous nous attendons à ce que l’inflation fondamentale se ralentisse dans les prochains mois, Tiff Macklem n’a guère les moyens de tolérer une hausse de cette inflation. Une très modeste hausse de l’inflation fondamentale ou l’éventualité dans laquelle cette inflation se maintiendrait aux niveaux actuels au‑delà de ce trimestre obligerait la Banque du Canada à rehausser son taux directeur. À notre avis, il s’agit toujours du motif d’inquiétude dominant. Bien que nous nous attendions à ce que les taux ne bougent pas et se maintiennent à leurs niveaux actuels jusqu’au T2 de 2024, tout dépend essentiellement de la réduction de l’inflation. Puisque les récents chiffres nous rappellent que l’inflation fondamentale récente est tenace, les risques sont manifestement orientés à la hausse, puisqu’ils concernent les taux d’intérêt.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.