- L’an dernier, les achats de véhicules électriques ont bondi partout dans le monde : ils ont presque doublé les ventes en 2020 malgré la contraction de -16 % sur un an du total des ventes de véhicules à l’échelle mondiale.

- L’Europe a porté les gains en raison du durcissement de l’environnement réglementaire, de concert avec le relèvement des incitatifs à l’achat. En Europe, les ventes de VE ont continué de s’accélérer au premier semestre de 2021 : elles représentent environ 15 % de toutes les ventes de voitures neuves.

- Or, la Chine réunit toujours nettement le plus vaste parc de VE, le plus grand nombre de constructeurs et de modèles de VE et le plus grand réseau d’infrastructures de recharge. À moyen terme, ses perspectives de croissance, du moins en volume, font de ce pays l’un des marchés les plus attrayants — même s’il est peut‑être en quelque sorte impénétrable — pour les véhicules électriques.

- Puis entrent en scène… les États-Unis. Le décret présidentiel rendu la semaine dernière par le président américain Joe Biden pourrait changer la donne. Ce décret établit à 50 % la part des VE dans toutes les ventes de véhicules neufs d’ici 2030. Bien que cet objectif ne soit pas aussi ambitieux que d’autres, il s’agit, en chiffres absolus, d’un objectif énorme — qui devrait surtout être étayé financièrement dans la réalité.

- Toujours est-il que si l’objectif est atteint, il ne ferait probablement que placer les États-Unis sur la ligne de départ. D’ici 2030, ce nouveau décret se traduirait par des ventes de l’ordre de 8 millions de VE par an aux États-Unis, alors que dans la même année, la Chine devrait vendre près de 9 millions d’exemplaires. Et on peut certes s’attendre à ce que la Chine réagisse.

REPRENDRE LE TERRAIN PERDU

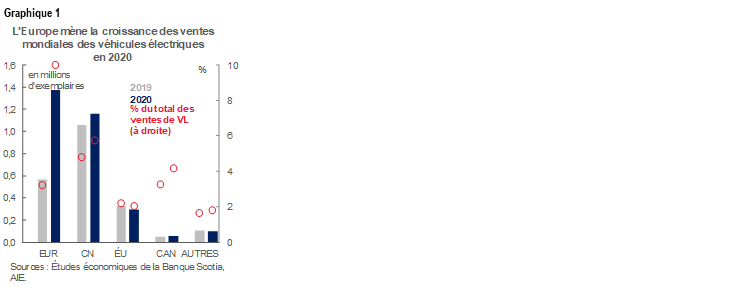

Malgré l’incertitude qui pèse sur les perspectives à court terme dans les ventes d’automobiles, on peut dire que les perspectives à moyen terme pour les ventes de véhicules électriques (VE) apportent un meilleur éclairage. Les ventes mondiales de véhicules électriques ont décollé pendant la pandémie. En 2020, les ventes totales de VE ont gagné 43 % sur un an (pour s’établir à 3 millions d’exemplaires), alors que toutes les ventes de véhicules légers ont perdu 16 %. Le parc mondial de VE s’établit désormais à plus de 10 millions d’exemplaires (soit 1 % du parc total de véhicules légers), alors que les ventes de VE neufs représentent près de 5 % des ventes mondiales de véhicules légers. En Europe, les ventes de VE ont plus que doublé pour s’inscrire à 1,4 million d’exemplaires en 2020, ce qui dépasse les achats chinois à 1,2 million d’exemplaires (12 % sur un an). Les États-Unis ont été à peine dans la course, avec des ventes de moins de 300 000 VE en 2020 (graphique 1).

Différents facteurs expliquent la demande mondiale de VE. Les politiques généralisées sous-tendent la reprise portée par les consommateurs, qui fait rejaillir des bienfaits sur la plupart des biens durables, dont les ventes de véhicules. En outre, les effets de la richesse ont aussi probablement musclé les ventes de VE, dont les prix ont tendance à être plus élevés que ceux des modèles traditionnels à moteur à combustion interne. Les incitatifs ciblés à l’achat des VE se sont eux aussi relevés substantiellement (+25 % sur un an selon l’Agence internationale de l’énergie — AIE) pendant la pandémie, surtout dans les grands marchés européens comme l’Allemagne. Dans le même temps, la plus vaste sélection de modèles a aussi sous-tendu mondialement la vigueur des ventes de VE.

Au début d’août, le président Biden a signé un décret présidentiel précisant une cible selon laquelle 50 % de tous les véhicules neufs vendus seront électriques d’ici 2030. (Soit dit en passant, le sondage de CarGurus mené au début du printemps nous a appris que 52 % des consommateurs américains estimaient qu’ils seraient « probablement » ou « absolument » propriétaires d’un VE dans les 10 prochaines années.) Cette cible de 50 % est sans doute moins ambitieuse que les cibles comparables du Canada, du Royaume-Uni, du Japon et de plusieurs États, dont la Californie, qui ont adopté des cibles de 100 % d’ici 2035; toutefois, en chiffres absolus, cette cible est considérable. En 2020, seulement 2 % des véhicules neufs vendus étaient des VE aux États-Unis. Dans un scénario de « statu quo » (ou de « politiques annoncées »), l’AIE estime que cette part augmenterait pour s’établir à 16 % environ (soit 2,5 millions de véhicules) d’ici 2030. En données comparables, si on atteint la cible de 50 %, les ventes de VE pourraient s’établir à plus de 8 millions d’exemplaires d’ici 2030 aux États-Unis.

Le président Biden a déclaré que son nouveau train de politiques sur les VE devrait permettre aux États-Unis de « reprendre le terrain perdu ». Ce train de politiques devrait au moins permettre aux États-Unis d’être sur la ligne de départ. Le président a fait observer que la Chine « maîtrise le marché » à l’heure actuelle. Bien que l’Europe ait supplanté la Chine en fonction du courant des ventes en 2020, l’empire du Milieu domine toujours du point de vue du parc automobile électrique et est peut-être surtout sur le point de surclasser toutes les autres régions en volume à long terme. Selon le scénario des politiques annoncées de l’AIE, les ventes de VE en Chine frôleraient les 9 millions d’exemplaires en 2030, alors que les ventes en Europe seraient plus proches des 6 millions d’exemplaires (graphique 2).

La course est probablement à peine amorcée à l’heure où la Chine mène une transition dans son intervention sur le marché des VE. La Chine subventionne massivement, depuis des années, les circuits de l’offre et de la demande pour le marché des VE. Selon le Centre for Strategic and International Studies, les subventions de 60 milliards de dollars US de la Chine ont permis à plus de 400 constructeurs de VE chinois de se développer. Sans surprise, le choix offert aux consommateurs sur le marché chinois est nettement supérieur à celui des environnements lourdement réglementés comme l’Europe (200 modèles contre 101 en Europe et 49 aux États-Unis, selon l’AIE).

Bien que la Chine ait commencé à échelonner ses subventions avant la pandémie, elle les a mises en veilleuse jusqu’à la fin de 2022. En outre, il semble qu’elle l’ait fait parce qu’elle souhaitait mener une meilleure intervention ciblée, au lieu d’éliminer les subventions. Dans un marché lucratif et florissant, on peut certes s’attendre à ce que la Chine fasse les premiers pas pour protéger sa prééminence sur le marché à long terme.

Surtout, les États-Unis prévoient d’investir vraiment dans cette course. Dans l’American Jobs Plan, déposé auparavant cette année, on consacre 174 milliards de dollars US au développement du marché intérieur des VE, notamment grâce à des incitatifs à l’achat et aux infrastructures de recharge. Les incitatifs à l’achat pourraient représenter 12 500 $ US par véhicule dans le cadre de ce plan — si le projet de loi budgétaire est adopté — en tenant compte du financement complémentaire pour les véhicules construits aux États-Unis et protégés par les syndicats. Ces mesures seraient supérieures aux mesures adoptées sur les marchés européens déjà généreux, de même qu’au Canada — mais dans une moins grande mesure, selon la province dans laquelle on achète le véhicule (graphique 3).

Dans le même temps, les prix devraient baisser à moyen terme. Au-delà des récentes pressions inflationnistes transitoires, la hausse des prix des véhicules électriques (du moins sur les marchés nord-américains) pourrait s’expliquer plus par la concentration du marché que par des facteurs technologiques, puisque les ventes de Tesla ont représenté l’an dernier plus des trois quarts des ventes de VE aux États-Unis. Le prix moyen d’un VE aux États-Unis est de l’ordre de 55 000 $ US contre 30 000 $ US en Chine. À terme, la plus vaste sélection des marques et des modèles devrait améliorer l’abordabilité, surtout pour les modèles de VUS convoités aux États-Unis, où il n’y avait l’an dernier que 23 modèles offerts sur le marché — soit moins de la moitié par rapport à l’Europe, et à peine le quart des modèles offerts en Chine.

Les coûts des matériaux comptent eux aussi. Les blocs-batteries représentent toujours un facteur de coût substantiel — environ le quart des coûts de production —; or, leur coût est en train de baisser (de 85 % dans les 10 dernières années et de 13 % rien que dans la dernière année, selon BNEF). On s’attend toujours à des baisses de prix substantielles; la même source d’information laisse entendre qu’on pourrait atteindre, en moins de cinq ans, la parité des prix avec les véhicules à moteur traditionnels. L’impact de la consommation des métaux précieux et des matériaux sur les prix à moyen terme continue de représenter un facteur imprévisible à l’heure où la production (ainsi que la consommation) de VE ne cesse d’augmenter.

Dans le même temps, il est probable que les mesures adoptées dans le cadre des politiques viennent fausser les mouvements de prix à court terme. Mondialement, le prix moyen d’un VE a augmenté de 6 % en 2020, mais essentiellement en raison de la plus forte part des ventes en Europe, continent sur lequel les prix sont plus élevés qu’en Chine. Dans ces différents marchés, les prix se sont quand même repliés en 2020 (par exemple, de -3 % sur un an pour les véhicules électriques à batterie en Chine et de -8 % sur un an pour les véhicules à motorisation hybride rechargeable en Europe), puisque sur ces deux marchés, on a plafonné les prix des véhicules offerts au-delà d’un certain seuil de prix. Il n’y a pas encore de statistiques claires pour permettre de suivre cette évolution.

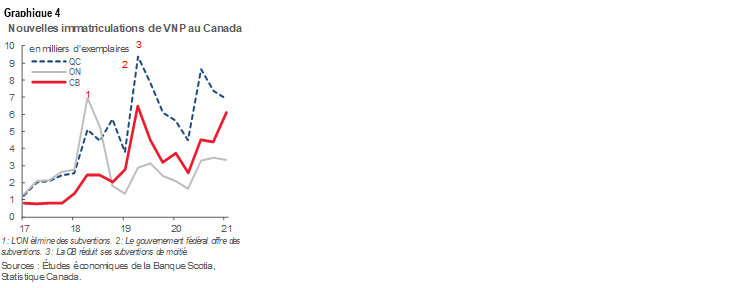

En deçà de nos frontières, le paysage fragmenté et fluctuant des incitatifs prévus dans les politiques d’un océan à l’autre vient aussi fausser le portrait. À l’évidence, les programmes de dépenses incitatives du gouvernement fédéral et des provinces portent la différenciation (graphique 4). Dans toutes les régions, on a constaté qu’il s’agissait d’une bénédiction pour les ventes quand le gouvernement fédéral a lancé, au printemps 2019, les incitatifs à l’achat des VE. Dans le même temps, le Québec domine le marché national du point de vue du volume, grâce à de meilleures subventions provinciales, de concert avec les contrats de vente. La Colombie-Britannique joue dans la cour des grands; toutefois, dans cette province, les ventes se sont repliées pour un temps quand les incitatifs offerts par le gouvernement ont été coupés de moitié en juin 2019. Le marché de l’Ontario est toujours plongé dans la torpeur, depuis que le gouvernement a mis fin à son programme d’incitatifs en 2018.

Les régions (et les pays) pourraient éventuellement rivaliser pour des stocks limités dans les années à venir, à mesure que la production se relève. Cette rivalité pourrait très bien justifier des stratégies de résultats bénéficiaires par rapport au volume, ce qui viendrait peser plus lourdement sur les prix, du moins dans certains marchés.

IL SUFFIT DE CONSTRUIRE POUR VENDRE

Le prix n’est qu’un obstacle quand il s’agit de relever l’adoption des VE. En fait, les dépenses de consommation s’accélèrent à une allure beaucoup plus vive que les subventions de l’État pour les achats de VE, ce qui a fait baisser la part de l’aide gouvernementale (graphique 5). De sondage en sondage, on apprend que l’anxiété (ou l’accès à des infrastructures de recharge rapide) est l’un des grands obstacles qui se dressent contre la hausse des ventes de VE; c’est entre autres ce que nous révèle un sondage récent de l’Association canadienne des constructeurs de véhicules (ACCV). Ce même sondage attire l’attention sur les distinctions entre les automobilistes du secteur urbain et ceux du secteur rural, ce qui représente une considération très importante pour les pays géographiquement vastes comme le Canada et les États-Unis. Il n’empêche que l’aménagement proposé d’un autre demi-million de bornes de recharge aux États-Unis pourrait très bien permettre de corriger les déficits actuels par rapport aux autres marchés plus évolués à cet égard (graphique 6).

Les marchés européens ont démontré le rôle que les approches réglementaires peuvent jouer dans l’accélération de la transition avec les VE. Les normes d’émissions polluantes des véhicules se durcissent progressivement depuis le début de 2019, ce qui propulse les ventes de VE (au détriment des ventes des véhicules traditionnels à moteur à combustion interne). En 2020, l’élan fulgurant des ventes s’est enchaîné sur 2021 : au premier semestre, les ventes de VE ont augmenté pour s’établir à 15 % de part de marché, selon l’Association des constructeurs automobiles européens. Les plans du président Biden pour réinstituer des normes de rendement combustible intelligent et d’émissions polluantes qui avaient été rappelées sous le régime de l’ancien président Trump viendront porter la généralisation de la transition. Sans égard aux niveaux mêmes, une approche cohérente dans les normes d’émission sur tout le continent viendrait couper les vents contraires qui soufflent sur la production des véhicules.

On peut dire que le président Biden est en train de faire du rattrapage avec les constructeurs automobiles eux-mêmes. L’AIE affirme que 18 des 20 premiers constructeurs automobiles mondiaux ont des plans affirmés pour élargir la gamme des modèles de VE et pour en relever rapidement la production. À court terme (soit en 2021-2022), les plans de production des constructeurs de l’équipement d’origine cadrent essentiellement avec le déploiement, selon l’AIE, des plans des politiques déclarées de l’État du point de vue des ventes mondiales de VE. D’ici 2025, les plans de production de VE selon les déclarations des constructeurs de l’équipement d’origine dépasseraient les ambitions actuelles exprimées dans les politiques (avant de prendre en compte le nouveau décret en vigueur aux États-Unis), ce qui rapprocherait la trajectoire des ventes du « scénario de développement durable », soit le scénario qu’il faudrait réaliser pour atteindre les cibles nettes de zéro d’ici 2050 (graphique 7).

Inutile de dire qu’il s’agit de toute évidence d’une évolution à surveiller.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.