- Dans ce rapport, nous exposons dans ses grandes lignes le modèle « inspiré des fondamentaux » du taux de change USD/CAD estimé à une fréquence journalière dans les deux dernières décennies. Notre modèle s’en remet aux quatre grands piliers qui expliquent, dans une très large mesure, l’évolution du taux de change du dollar canadien. Il s’agit des cours du pétrole, des cours des métaux, des différentiels de taux d’intérêt entre les États-Unis et le Canada et de la volatilité des marchés (humeur vis-à-vis du risque). La spécificité du modèle est augmentée grâce à un baromètre généralisé de la valeur du dollar US.

- Nos estimations les plus récentes laissent entendre que le taux de change USD/CAD est actuellement survalorisé d’environ 2 % : les facteurs fondamentaux laissent entendre que la « juste valeur » s’établit à 1,22 $ US par $ CA.

- Nous estimons aussi un modèle journalier de basculement du régime qui indique les moments où le taux de change du dollar CA exprime une plus grande sensibilité aux grandes forces des marchés (volatilité et indice du dollar US) par opposition aux fondamentaux économiques traditionnels (cours du pétrole et différentiels des taux d’intérêt). Notre modèle est un outil utile pour expliquer la performance du dollar CA pendant les périodes de stress avivé des marchés, lorsque les facteurs fondamentaux essentiels jouent un rôle auxiliaire dans les mouvements motivés par les risques ou par la sécurité dans les marchés des changes étrangers.

- Selon le modèle de basculement du régime, les échanges du dollar CA cadrent actuellement avec ses grands déterminants. La monnaie a, à une époque très récente, dévié de ses facteurs essentiels pendant le choc de la COVID-19 en mars 2020 : la volatilité des marchés a alors culminé à son plus haut depuis octobre 2008. Avant la période de tumulte des marchés l’an dernier, ce modèle de basculement du régime n’avait pas permis de constater de déviation importante du dollar CA par rapport à ses facteurs essentiels depuis le début de 2017, soit à peu près à l’époque où le président Trump est entré en fonction.

1) LE PARCOURS FONDAMENTAL DE LA PAIRE USD/CAD

Il est important de compter sur un modèle journalier qui estime le parcours fondamental de la paire USD/CAD, puisque ce modèle nous permet de savoir si, n’importe quand dans le temps, le dollar canadien est survalorisé ou sous-valorisé par rapport au dollar US. Notre modèle USD/CAD inspiré des fondamentaux se fonde sur quatre grands piliers : les cours des produits de base, les différentiels des taux d’intérêt, l’humeur vis-à-vis du risque et les grandes forces du dollar US.1 À long terme, le taux de change du point d’équilibre est porté par la demande relative de la monnaie, qui dépend de la balance commerciale (la hausse, aux États-Unis, de la demande de biens canadiens a pour effet d’accroître les achats de dollars canadiens), du rendement relatif des actifs, de l’ensemble des mouvements du dollar US (qu’ils soient portés par les liquidités ou attribuables aux déséquilibres du commerce mondial des États-Unis), ainsi que la demande du dollar US comme valeur refuge.

1) Les cours des produits de base

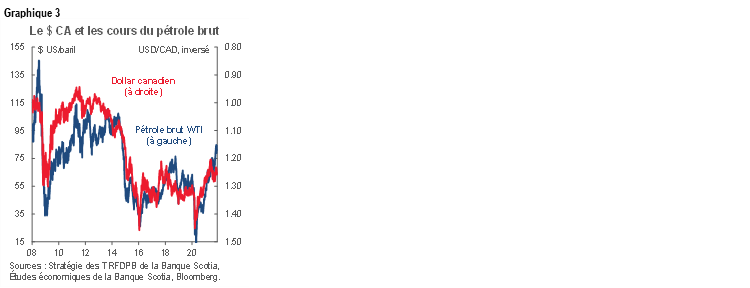

a) Le pétrole brut WTI (graphique 3). Nous tenons compte des cours du pétrole pour comptabiliser l’importance du commerce de l’énergie entre le Canada et les États-Unis. Le Canada accuse constamment un excédent commercial dans le commerce des produits pétroliers avec les États-Unis, de sorte que la hausse des cours du pétrole donne lieu à une augmentation relative de la demande de dollars canadiens, en données constantes. L’évolution des cours du pétrole se répercute aussi sur l’attrait des actifs dans le secteur canadien de l’énergie (qu’il s’agisse des investissements directs ou indirects) et, par le fait même, sur le dollar CA.

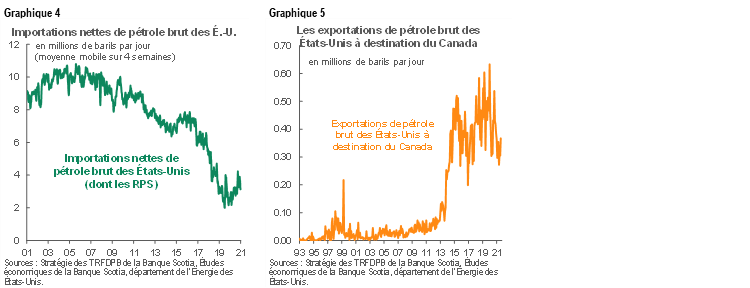

i) La variable factice du pétrole brut WTI (2000-2013 = 0; depuis 2014 = 1). Nous constatons que la sensibilité du taux de change aux cours du pétrole baisse à partir des alentours de 2014; elle paraît réagir à un décalage par rapport à l’accroissement de la production du pétrole brut aux États-Unis (soit essentiellement le pétrole de schiste). Si le déficit pétrolier des États-Unis par rapport au Canada a continué de se creuser, l’important déficit du brut américain s’est considérablement amenuisé (graphique 4; graphique 5 pour les exportations américaines à destination du Canada) —, ce qui vient réduire l’impact multilatéral de la hausse des cours du brut sur le dollar US. À terme, nous croyons que l’intensification des efforts d’électrification des véhicules et de verdissement de l’énergie donnera probablement lieu à une moins grande dépendance vis-à-vis du pétrole et, par conséquent, à une baisse de la sensibilité du dollar US aux cours du pétrole. De même, le secteur canadien de l’énergie représente depuis une part plus modeste de l’économie du pays, de sorte que les fluctuations des cours du pétrole ont de moindres retentissements sur les actifs canadiens.

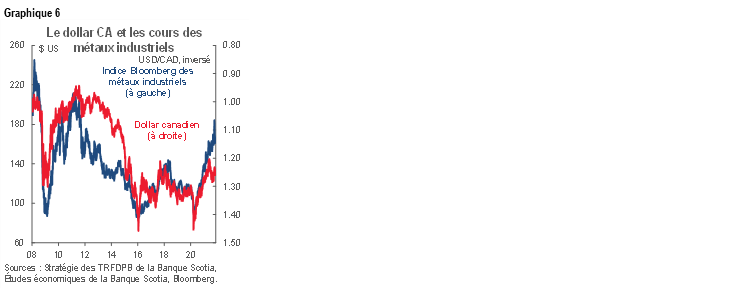

b) L’indice Bloomberg des métaux industriels (graphique 6). Cet indice panier pondéré, qui regroupe le cuivre, l’aluminium, le zinc et le nickel, est intégré en raison de l’excédent commercial du Canada avec les États-Unis dans les métaux industriels; la justification est la même que pour l’intégration des cours du pétrole brut.

2) Les écarts sur les taux d’intérêt

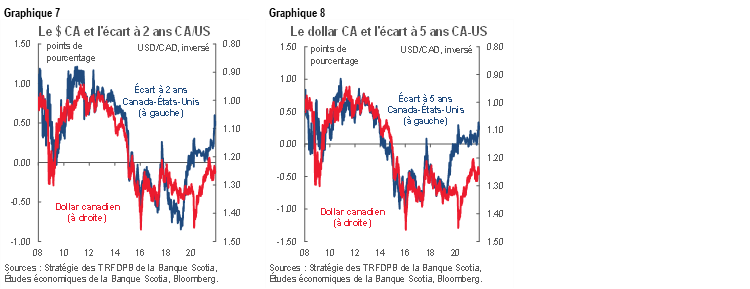

a) Les différentiels de rendement entre le Canada et les États-Unis à 2 ans et 5 ans (graphiques 7 et 8). La hausse des rendements canadiens par rapport aux rendements américains a pour effet d’accroître la demande exprimée pour le dollar CA à l’heure où les investisseurs recherchent de meilleurs rendements sur les actifs canadiens (en données constantes). Nous tenons compte des écarts à 2 ans et à 5 ans à la fois pour faire la distinction entre l’horizon d’investissement à plus court terme et l’horizon d’investissement à plus long terme. (Il faut noter que les écarts sur 10 ans sont statistiquement moins importants, par comparaison.) L’horizon à plus court terme pourrait servir à rendre fidèlement compte des attentes vis-à-vis du taux directeur à court terme, alors qu’à plus long terme correspond aux attentes vis-à-vis de la rapidité avec laquelle les banques centrales haussent les taux les unes par rapport aux autres. Une spécification qui exclut les résultats des écarts à 2 ans ou à 5 ans donne lieu à une moins grande complémentarité sur notre horizon d’estimation.

3) L’indice de la volatilité

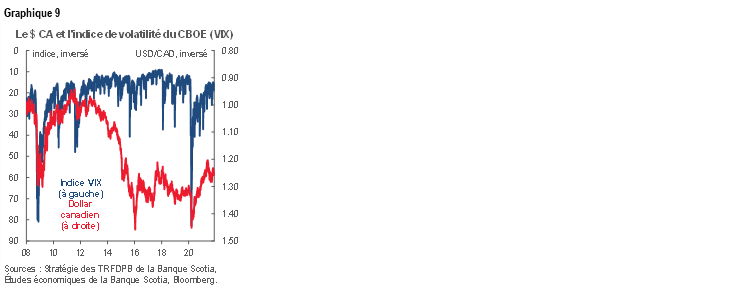

a) L’indice de la volatilité du CBOE (VIX) sert de baromètre de l’humeur des marchés vis-à-vis du risque (graphique 9). La volatilité élevée veut dire que les marchés sont plus inquiets; dans les périodes de dérisquage, le dollar US (ainsi que les actifs américains comme les bons du Trésor) a tendance à s’illustrer, lorsque les investisseurs se ruent sur cette valeur refuge. L’indice VIX est particulièrement informatif dans les périodes de grande incertitude des marchés, par exemple au pic du stress de la COVID au printemps 2020 et à peu près à l’époque de l’effondrement de Lehman Brothers en 2008.

4) Le taux de change effectif du dollar US

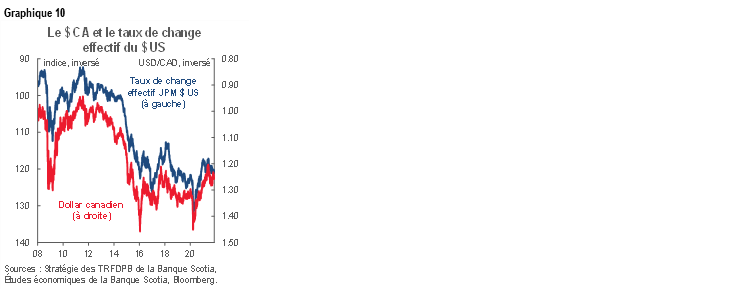

a) Le modèle comprend un vaste indice du dollar (graphique 10) pour tenir compte des redressements multilatéraux du dollar qui correspondent à l’ensemble de la conjoncture économique et financière internationale qui se répercute sur la demande exprimée pour le dollar US. En raison de l’intégration des marchés mondiaux, le dollar CA est relativement plus sensible aux facteurs externes qu’aux facteurs intrinsèques. Si cette variable est omise, un modèle de substitution laisse entendre que le dollar CA est aujourd’hui nettement sous-valorisé (ce qui laisse entendre que la valeur de la paire USD/CAD est de l’ordre de 1,10).

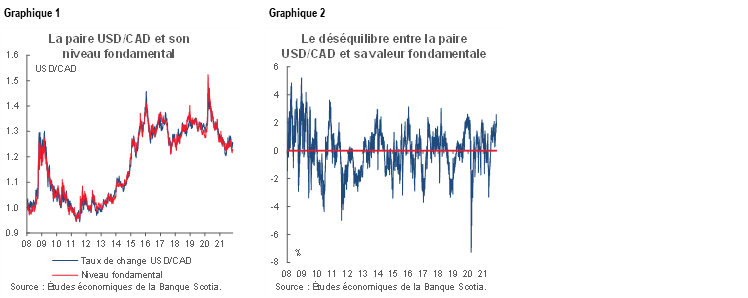

Le graphique 1 fait état du parcours fondamental de la paire USD/CAD depuis 2008 et le graphique 2 trace l’évolution du déséquilibre entre la paire USD/CAD et son parcours fondamental. En date du 16 novembre 2021, le dollar CA est sous-valorisé de 2 % par rapport au dollar US. Une déviation de 2 % correspond à peu près au niveau auquel le taux de change a tendance à commencer à se réaligner pour se rapprocher de sa valeur fondamentale. Hors des années de crise financière, nous comptons seulement huit épisodes au cours desquelles le dollar CA a été sous-valorisé de 2 % ou plus, et ces épisodes durent rarement plus d’un mois.

2) LE MODÈLE DE BASCULEMENT DU RÉGIME JOURNALIER DE LA PAIRE USD/CAD

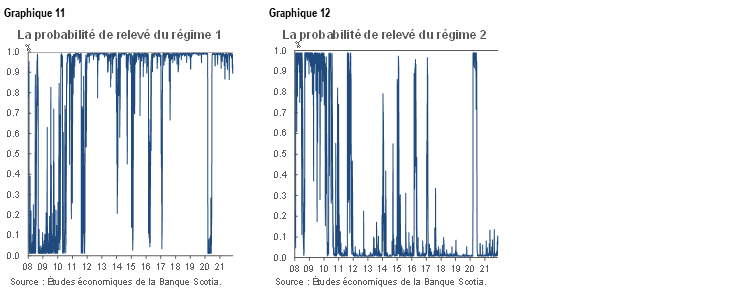

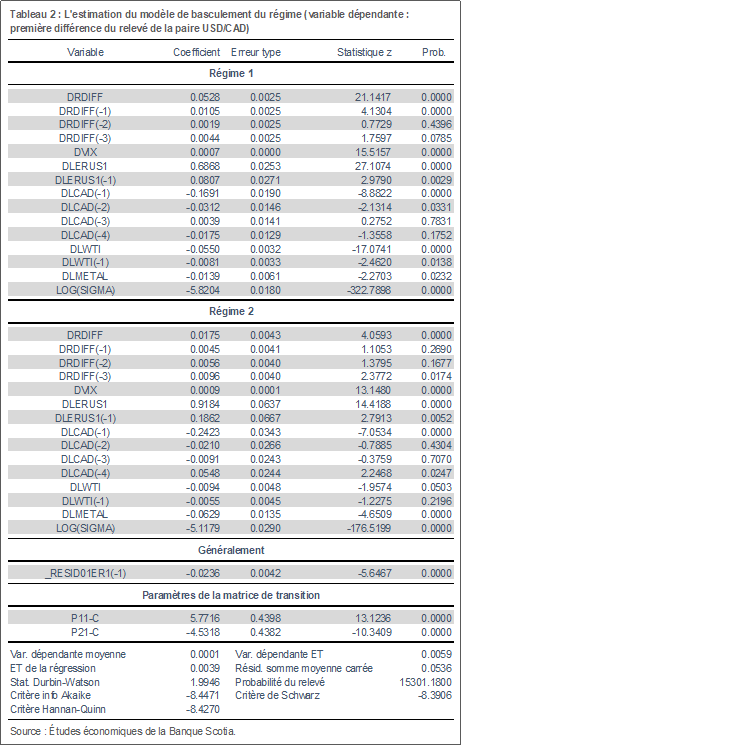

Nous estimons une structure-cadre de basculement du régime pour connaître les périodes au cours desquelles la réaction du taux de change est portée par l’humeur vis-à-vis du risque par rapport aux périodes au cours desquelles le dollar canadien est porté par les fondamentaux plus intrinsèques (graphiques 11 et 12).2 Les périodes de dérisquage sont plus fortement influencées par les mouvements de l’indice de synthèse du dollar US et de l’indice VIX, alors que les périodes fondamentales sont essentiellement portées par les cours du pétrole et par les taux d’intérêt. D’après les résultats, depuis la crise financière de 2008-2009 et dans la foulée, la paire USD/CAD relève généralement de ce dernier régime, qui est moins percuté par l’humeur vis-à-vis du risque.

Les cours du pétrole et les différentiels de taux d’intérêt jouent un rôle relativement plus modeste dans les variations à court terme du taux de change dans ce régime de dérisquage par rapport aux autres variables. La sensibilité du dollar CA aux fluctuations des cours du pétrole par rapport à l’évolution de l’indice VIX est entre 7 et 8 fois plus importante dans le régime « normal » que dans le régime de « dérisquage », et on relève la même différence par rapport à l’indice de synthèse du dollar; autrement dit, le « rôle » de l’indice VIX par rapport aux cours du pétrole est 7 à 8 fois plus important dans les périodes de plus grande inquiétude des marchés par rapport aux périodes d’échanges plus harmonieux. On tire les mêmes conclusions lorsqu’on compare les cours du pétrole et les différentiels de taux d’intérêt à l’indice de synthèse du dollar. Toutefois, contre-intuitivement, la sensibilité relative du dollar CA aux cours des métaux augmente dans des paramètres de dérisquage, alors que l’on penserait que l’incidence de ces cours s’amoindrirait tout autant que les cours du pétrole; il se pourrait qu’il s’agisse seulement d’une anomalie de l’estimation ou que l’évolution des cours des métaux soit plus proche de l’indice VIX et de l’indice de synthèse du dollar que les cours du pétrole dans les périodes de stress des marchés.

D’après les graphiques 11 et 12, nous constatons quelques périodes clés au cours desquelles la paire USD/CAD s’est échangée dans le régime de dérisquage :

1) La grande crise financière de 2008-2009 : L’indice S&P 500 a lesté plus de 55 % de sa valeur entre octobre 2007 et mars 2009 (période au cours de laquelle le pétrole brut a inscrit, en chiffres nets, des pertes comparables) alors que l’indice VIX a atteint son plus haut intraséance dans les annales. Le dollar US s’apprécie de près du tiers par rapport au dollar CA, mais « seulement » de moins de 20 % dans l’ensemble.

- Le dollar CA a brièvement réintégré le régime « normal » dans le premier semestre de 2010 avant que l’effondrement brutal de mai ait eu pour effet d’accroître la volatilité des marchés, ce qui explique que le dollar CA soit en quelque sorte resté sur la défensive malgré des différentiels de taux plus favorables.

2) La crise de la dette de la zone euro en 2011 : La volatilité des marchés a bondi dans la dernière partie de l’année, et l’EUR a cédé plus de 10 % de sa valeur dans le quatrième trimestre, ce qui a pesé sur l’ensemble du complexe de la monnaie par rapport au dollar. Or, dans toute cette période, les cours du pétrole brut ont fait un aller-retour de 25 $ le baril, alors que le dollar CA n’a généralement pas profité du rebond.

3) Le dégagement boursier de 2015-2016 et le début de 2017 : Cette période, marquée par l’effondrement de la Bourse chinoise, l’affaissement des cours du pétrole brut, une autre frayeur causée par la dette grecque et le référendum sur le Brexit, s’est terminée par l’élection, en 2016, de Donald Trump et par le début de sa présidence protectionniste. La volatilité a culminé à maintes reprises.

4) Le choc de la COVID-19 au printemps 2020 : L’indice VIX a bondi à son plus haut depuis la crise financière mondiale et les différentiels de taux entre le Canada et les États-Unis ont évolué en montagnes russes. Des semaines plus tard, les cours du pétrole brut américain des mois au comptant se sont brièvement établis à moins de zéro. La paire USD/CAD a atteint son plus haut depuis le début de 2016.

Selon le modèle, la probabilité est de 95 % que nous traversions actuellement le régime « en temps normal », dans lequel la paire USD/CAD est relativement plus sanctionnée par les cours du pétrole et par les différentiels de taux d’intérêt que par la recherche de la qualité du dollar US ou par les redressements multilatéraux de la monnaie. Il faut toutefois noter que la volatilité des marchés (VIX) doit encore regagner durablement les niveaux atteints avant la COVID-19, ce qui laisse entendre que les marchés appréhendent toujours le moment où prendra fin la crise sanitaire.

1 L’appendice 1 donne plus de détails sur le modèle générant le parcours fondamental de la paire USD/CAD.

2 L’appendice 2 donne plus de détails sur le modèle de basculement du régime.

APPENDICE 1 : LE MODÈLE FONDAMENTAL JOURNALIER DE LA PAIRE USD/CAD

Nous faisons appel à une approche de co-intégration pour générer le parcours fondamental journalier de la paire USD/CAD. Nous avons sondé de nombreux déterminants du taux de change du dollar CA publié à la fréquence journalière. La spécification finale optimise la complémentarité du modèle (autrement dit, tous les régresseurs sont simultanément significatifs du point de vue statistique) et comprend l’indice des taux de change effectifs du dollar US de JP Morgan, les cours du pétrole, les cours des métaux, les différentiels de taux d’intérêt à 2 ans et à 5 ans et l’indice VIX (cf. le tableau 1).

Dans cette approche :

LERUS1 : Le relevé du taux de change effectif du dollar US

RDIFF : Le différentiel des taux à 2 ans entre les États-Unis et le Canada (le taux américain moins le taux canadien)

VIX : L’indice de la volatilité du CBOE

LWTI : Le relevé des cours du pétrole (WTI)

DUMOIL*LWTI : L’indice factice est égal à 1 après 2014; LWTI est le relevé du WTI.

LMETAL : Le relevé de l’indice Bloomberg des métaux industriels

US5R-CAN5R : Le différentiel des taux à 5 ans entre les États-Unis et le Canada (les taux américains moins les taux canadiens)

C : Constante

APPENDICE 2 : LE MODÈLE DE BASCULEMENT DU RÉGIME DE LA PAIRE USD/CAD

Dans le Modèle de basculement du régime de Markov, nous laissons les élasticités à court terme de la paire USD/CAD varier dans deux régimes distincts. Ainsi, à court terme, l’effet, sur la paire USD/CAD, des cours du pétrole, des cours des métaux, des différentiels de taux d’intérêt, du taux de change effectif du dollar US et de l’indice VIX est différent dans l’ensemble des deux régimes définis par ce modèle. D’après les résultats, tous les facteurs influent sur la paire USD/CAD dans les deux régimes avec le même signe; toutefois, l’amplitude de leurs effets est différente entre le régime 1 et le régime 2. Le premier régime est relativement plus touché par les cours du pétrole et les différentiels de taux d’intérêt, et le régime 2 est relativement plus touché par les redressements multilatéraux du dollar US et par la volatilité des marchés captée par l’indice VIX. Il faut noter que nous supposons que les élasticités à long terme (soit la durée de correction des erreurs d’après notre parcours fondamental de la paire USD/CAD) sont les mêmes dans les deux régimes.

Dans ce modèle :

DLCAD : La première différence du relevé du taux de change de la paire USD/CAD

DRDIFF : La première différence du différentiel des taux d’intérêt à 2 ans entre les États-Unis et le Canada

DVIX : La première différence de l’indice VIX

DLERUS1 : La première différence du taux de change effectif du dollar US

DLWTI : La première différence du relevé du WTI

DLMETAL : La première différence du relevé des cours des métaux

_RESID01ER1 : Le déséquilibre du relevé de la paire USD/CAD par rapport à son niveau fondamental

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.