Remarque : À partir du numéro du 5 août, nous sommes heureux d’ouvrir à la page 2 la nouvelle section intitulée « Tendances dans les ventes de véhicules des provinces canadiennes ».

CANADA

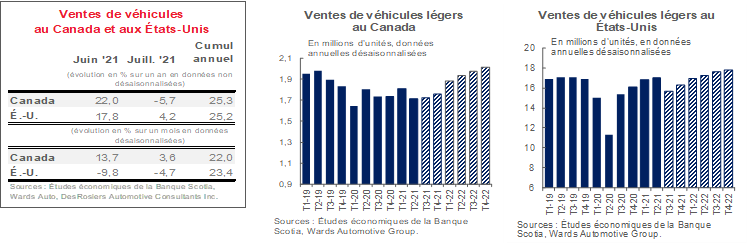

En juillet, les ventes d’automobiles au Canada ont continué de rebondir dans la foulée des déconfinements malgré les pénuries de stocks. DesRosiers Automotive Consultants Inc. estime qu’il s’est vendu 156 k véhicules — soit 5,7 % de moins que l’an dernier (et environ -10 % par rapport à juillet 2019). En rythme désaisonnalisé, les ventes ont grappillé un gain de 3,6 % sur un mois (en données désaisonnalisées) par rapport à juin, pour s’établir à 1,71 million d’exemplaires en données désaisonnalisées et annualisées d’après la même source. Il faut se rappeler qu’en juin, la demande refoulée a inscrit une légère remontée à l’heure où les économies se sont déconfinées, ce qui a haussé les ventes d’automobiles de +13 % sur un mois (en données désaisonnalisées). Les facteurs qui portent la demande reprennent du mieux : la croissance de l’emploi prend toujours de la vitesse, puisqu’en juillet, l’emploi devrait encore hausser considérablement le gain de 231 k de juin; l’épargne des ménages reste toujours aussi élevée, dans le milieu de la dizaine (à la fin du T1); enfin, la confiance des consommateurs a commencé à remonter en juin grâce à l’accélération des taux de vaccination. Depuis mai, le Conference Board fait état d’une convergence de 10 points de pourcentage entre les ménages qui font savoir que le « moment est propice » de faire un achat majeur par rapport à ceux pour qui ce n’est pas le cas, ce qui augure bien pour les achats de véhicules. Or, ces facteurs de la demande ne feront que nourrir les ventes projetées, puisque les pénuries de stocks sont appelées à perdurer, au moins jusqu’à la fin de l’été. Même si en Amérique du Nord, la production automobile a repris en juin le chemin de la croissance (grâce à un gain de 10 % sur un mois en données désaisonnalisées selon Wards Automotive), le nombre de jours d’offre atteint toujours, statistiquement, un creux absolu. Il faudra du temps pour reconstituer les stocks en fonction de la vigueur de la demande (que nous analysons en profondeur sur ce lien), malgré les autres gains prévus de la production (11 % sur un mois pour juillet, ce qui donne une progression de 18 % en glissement trimestriel pour ce trimestre). L’augmentation des prix des véhicules neufs en raison du déséquilibre entre l’offre et la demande s’est ralentie en juin; or, elle est toujours aussi élevée sur un an (+4,1 %) et devrait se dénouer lentement puisque les motifs qui expliquent l’augmentation des dépenses incitatives sont peu nombreux. C’est pourquoi nous prévoyons durant l’été et au début de l’automne des ventes d’automobiles au ralenti à l’heure où la demande refoulée se dénoue progressivement à mesure que l’on offrira sur le marché les nouveaux modèles de voitures, ce qui nous amènera probablement au début de 2022, quand la conjoncture du marché redeviendra plus équilibrée. Nous maintenons nos prévisions de vente à 1,75 million d’exemplaires pour 2021 et nous avons comptabilisé pour 2022 1,95 million d’exemplaires; dans les deux cas, ces chiffres sont subordonnés aux incertitudes considérables qui pèsent sur les facteurs de l’offre et de la demande.

ÉTATS-UNIS

En juillet, les ventes d’automobiles aux États-Unis ont reculé pour un troisième mois consécutif (-5 % sur un mois, en données désaisonnalisées) : les pénuries de stocks ont surclassé tous les autres facteurs. Les facteurs qui expliquent la vigueur de la demande — du fait de la reprise économique tendancielle qui se déroule au moment d’écrire ces lignes, et qui est temporairement gavée par les chèques d’aide supplémentaires — avaient porté les ventes à un sommet de 18,6 millions d’exemplaires en données désaisonnalisées et annualisées en avril avant que les contraintes de l’offre commencent à sévir. Les ventes de juillet se sont établies à peine à 14,7 millions d’exemplaires en données désaisonnalisées et annualisées. Selon les prévisions de Wards Automotive, les niveaux de stocks ont perdu 8 % en juillet, alors que le ratio des stocks par rapport aux ventes a déjà plongé sous la barre de 1 en juin. Dans le même temps, la conjoncture de la demande est restée vigoureuse. Les marchés de l’emploi ont paru solides en juillet : les demandes d’assurance-emploi hebdomadaires ont été essentiellement stables pendant la plus grande partie de ce mois, et les intentions d’acheter des voitures ont bondi à leur plus haut depuis le début de la pandémie, pour ressortir à 13 % en juillet. (En outre, les consommateurs américains sont probablement fidèles, dans leurs dépenses, à leurs intentions d’achat, puisque l’épargne des particuliers a elle aussi plongé à son plus creux en juin depuis le début de la pandémie.) Les pénuries de l’offre — et l’augmentation des prix conséquente, selon laquelle l’inflation des véhicules neufs s’est rapidement accélérée ce printemps — viendront probablement endiguer à court terme les ventes de véhicules neufs. Nous nous attendons à des ventes de 16,4 millions de véhicules en 2021 et à une accélération de l’activité cet automne. Pour 2022, nous prévoyons qu’il se vendra 17,4 millions de véhicules neufs malgré les problèmes de l’offre qui creusent le potentiel de baisse et en raison des nouvelles mesures de relance qui représentent un risque de révision à la hausse des prévisions.

TENDANCES DES VENTES PROVINCIALES DE VEHICULES AU CANADA

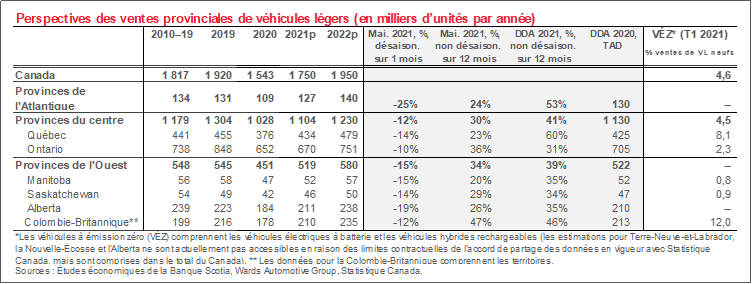

- En Ontario, sans surprise, les ventes d’automobiles continuent de peser sur l’activité nationale des ventes, puisque cette province représente presque 45 % du marché (prépandémique) des ventes de véhicules neufs au Canada. Les plus récentes données publiées par Statistique Canada — qui datent déjà, puisqu’elles ne sont valables que jusqu’à la fin de mai — nous apprennent que les ventes ont gagné 30 % depuis le début de l’année par rapport à 2020 (contre des ventes nationales qui ont monté d’environ 40 % jusqu’à la fin de mai). De même, les ventes dans cette province sont anémiques par rapport à ce qu’elles étaient avant la pandémie en 2019 (-22 % depuis le début de l’année en Ontario contre -14 % depuis le début de l’année dans l’ensemble du pays). La rigueur et la durée des confinements sanitaires en Ontario expliquent la léthargie des résultats dans l’ensemble des indicateurs économiques, qu’il s’agisse de l’emploi ou, plus généralement, des ventes au détail. Pourtant, à l’heure où d’autres activités économiques connaissent de solides rebonds en juin grâce au déconfinement, les ventes d’automobiles continuent d’être freinées par la pénurie de semi-conducteurs. Les statistiques préliminaires laissent entendre que les ventes ont continué de rebondir sur un mois depuis mai, mais qu’elles sont toujours déprimées, ce qui permet de croire que la demande reste refoulée à l’horizon.

- Au Québec — deuxième marché en importance à 23 % des achats nationaux —, les ventes d’automobiles ont fait mieux que la moyenne du pays jusqu’à la fin de mai. Depuis le début de l’année, elles s’inscrivent à 60 % de plus qu’en 2020 et accusent, sur 2019, une baisse plus modeste de -9 % depuis le début de l’année. Si cette province n’a pas été épargnée par la force de la troisième vague du virus de la COVID-19, les restrictions imposées ont été de plus courte durée, et on a commencé à les assouplir à la fin de mai. La pandémie a été un facteur plutôt constant et différenciateur dans les ventes de véhicules neufs entre les deux premières provinces, qui ont adopté des approches idéologiques différentes dans la gestion de la pandémie. Sans surprise, les ventes d’automobiles ont perdu -17 % l’an dernier au Québec contre -23 % en Ontario. Les statistiques préliminaires laissent entendre que depuis mai au Québec, les ventes d’automobiles continuent elles aussi de prendre de la vitesse sur un mois; or, les niveaux de vente sont toujours ralentis par les pénuries de stocks.

- Dans les provinces de l’Ouest canadien, les ventes d’automobiles suivent tendanciellement l’évolution de l’activité nationale des achats, en accusant toutefois une certaine variabilité parmi les provinces. En Alberta, les ventes d’automobiles ont cadré essentiellement avec les ventes régionales (+35 % depuis le début de l’année par rapport à 2020; -9 % depuis le début de l’année par rapport à 2019), alors qu’en Colombie-Britannique, elles ont été vigoureuses par rapport à la moyenne (+46 % depuis le début de l’année par rapport à 2020; -6 % depuis le début de l’année par rapport à 2019). Les politiques pandémiques plus rigoureuses de la Colombie-Britannique expliquent probablement la plus grande volatilité dans les vagues successives; or, la vigueur des fondamentaux sous-jacents a favorisé la résilience des achats. En Alberta, les ventes ont sans doute profité des politiques pandémiques moins restrictives; toutefois, ce secteur connaît un repli des ventes qui s’est amorcé avant la pandémie. En 2019, les ventes de véhicules neufs dans cette province ont accusé une baisse de 20 % par rapport au pic atteint en 2014 avant qu’elles connaissent trois chocs pétroliers consécutifs. Les cours des produits de base reprennent du mieux, ce qui devrait sous-tendre sa lente reprise.

- L’Est du Canada a tiré assez bien son épingle du jeu jusqu’à maintenant : les ventes régionales d’automobiles ont surclassé la moyenne nationale (+53 % depuis le début de l’année par rapport à 2020; -5 % depuis le début de l’année par rapport à 2019), ce qui cadre avec les facteurs pandémiques, surtout les mesures plus efficaces de confinement du virus, qui ont par conséquent amoindri l’impact économique sur les provinces de l’Atlantique. Pourtant, l’ensemble de la région accuse une baisse des ventes depuis 2017 : avant la pandémie, les achats avaient perdu 10 % en 2019 par rapport à ce pic précédent.

- Les ventes de véhicules électriques dans l’ensemble des ventes de véhicules neufs ont bondi à 4,6 % au premier trimestre de 2021. Le total des ventes déprimées de véhicules neufs au premier trimestre explique probablement une partie de ce gain, matérialisé grâce aux effets de dénominateur, même si les volumes de vente ont plus que doublé par rapport aux ventes du premier trimestre de 2019, ce qui augure bien de la vigueur soutenue de ce marché à l’heure où les facteurs de l’économie et des politiques sous-tendent la demande (de concert avec l’amélioration des stocks et de la sélection des modèles).

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.