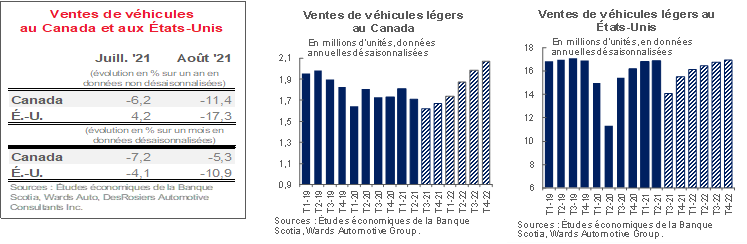

CANADA

En août, les pénuries de stocks ont pesé sur les ventes d’automobiles au Canada. DesRosiers Automotive Consultants Inc. estime qu’il s’est vendu 147 000 véhicules — soit une baisse de -11,4 % par rapport à l’an dernier (et un recul d’environ -19 % par rapport à juillet 2019). Selon la même source, sur un mois, les ventes se sont ralenties de -5,3 % à un rythme de vente désaisonnalisé de 1,62 million d’exemplaires. Les effets de la reprise en juin et en juillet ont été annulés par les concessions vides, ce qui a manifestement entravé les achats d’août. Les données préliminaires laissent entendre que les jours d’offre au Canada sont toujours aussi faibles et qu’ils ne se sont pas encore redressés. En Amérique du Nord, la production automobile a été freinée en juillet (et n’a pas bougé sur un mois) après un faux départ en juin (+5 % sur un mois, en données désaisonnalisées) et s’est probablement un peu repliée à nouveau en août, lorsque les résultats définitifs sont sortis. Toyota a annoncé un contingentement de 40 % de la production pour la fin d’août et pour septembre, alors que Ford et Stellantis exploitent au ralenti certaines usines au début de septembre à l’heure où les chaînes logistiques en Asie du Sud sont bousculées par le variant Delta. Il va sans dire que l’on peut à juste titre s’attendre, en septembre et peut-être même jusqu’en octobre, à d’autres contingents de production, qui se traduiront par des stocks anémiques pour les concessionnaires dans les prochains mois (et par un ralentissement des ventes). En revanche, le moral des consommateurs tient bon : les indicateurs des achats majeurs du Conference Board ont à nouveau convergé modérément en juillet, puisque les Canadiens sont plus nombreux à penser que « le moment est propice » aux achats majeurs, ce qui est peut-être étonnant, compte tenu de l’environnement des prix élevés et des stocks limités qui se répercutent non seulement sur les voitures, mais aussi sur la plupart des biens durables majeurs. L’inflation des prix des véhicules neufs a gagné 0,35 % sur un mois en juillet, soit une hausse de 5,5 % sur un an. Le raffermissement des chiffres de l’emploi (il s’est créé encore 93 000 emplois en juillet) de concert avec l’épargne toujours aussi élevée (14,2 % au deuxième trimestre) vient probablement enhardir les consommateurs. À court terme toutefois, l’offre est la contrainte qui freine les ventes d’automobiles. Nous avons abaissé à 1,70 million d’exemplaires (contre 1,75 million le mois dernier et 1,80 million le mois précédent) nos prévisions de ventes pour 2021. Puisque les arrêts de production automobile tournants perdurent, on peut s’attendre à ce que ces prévisions à court terme soient davantage abaissées.

ÉTATS-UNIS

En août, les ventes d’automobiles aux États-Unis ont enchaîné une quatrième baisse mensuelle consécutive (-10,9 % sur un mois en données désaisonnalisées), puisque les pénuries de stocks ont tétanisé les autres facteurs porteurs des ventes. Les solides facteurs de la demande — ainsi que la reprise économique tendancielle en cours et le contexte des politiques très favorables — avaient hissé les ventes à un sommet de 18,6 millions d’exemplaires en données désaisonnalisées et en rythme annualisé en avril, avant que les contraintes de l’offre produisent leurs effets. Depuis, les ventes annualisées n’ont pas cessé de baisser pour s’inscrire à un maigre résultat de 13,1 millions d’exemplaires en données désaisonnalisées et en rythme annualisé en août. Les stocks d’août ont pu reprendre incrémentiellement du mieux en raison de la léthargie des ventes (quand les chiffres seront finalisés); pourtant, les niveaux restent faibles, quel que soit le point de vue envisagé. Par ailleurs, la conjoncture de la demande est restée vigoureuse : les demandes hebdomadaires d’assurance-emploi ont évolué tendanciellement à la baisse en août, et les consommateurs ont continué de puiser dans leur épargne en juillet; toutefois, le moral a baissé en août en raison d’un recul de 1,8 point de pourcentage dans les intentions d’acheter des voitures, selon le Conference Board. Cette évolution pourrait s’expliquer en partie par la hausse des prix (+6,4 % sur un an, selon l’IPC, pour les véhicules neufs en juillet) et par un moins grand choix. Nous avons aussi abaissé nos prévisions de ventes aux États-Unis pour 2021 à 15,9 millions d’exemplaires (au lieu de 16,4 millions) et nous serons attentifs au revirement des stocks au quatrième trimestre pour étayer la hausse des ventes d’ici la fin de l’année afin de confirmer ces prévisions plus modestes.

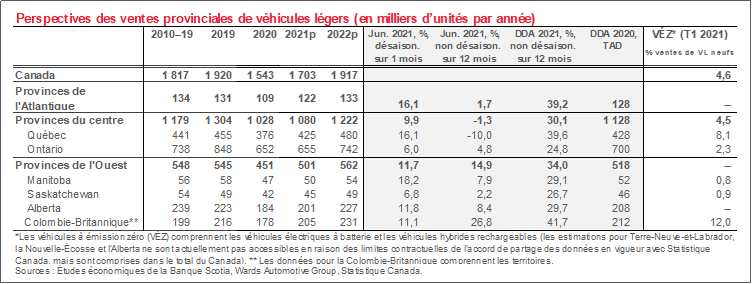

Tendances des ventes provinciales de véhicules au Canada

- À l’échelle provinciale, les ventes d’automobiles continuent de faire écho (naturellement) aux tendances à l’échelle nationale, avec une différenciation de la fonction des fondamentaux économiques et des facteurs d’intérêt public (ou pandémiques). À l’échelle provinciale, les données du domaine public sont considérablement décalées (et ne nous amènent qu’à juin), ce qui apporte un éclairage limité, mais ce qui peut mettre en lumière certaines tendances. À l’échelle nationale, les ventes d’automobiles de juin ont rebondi (d’environ 11 % sur un mois, en données désaisonnalisées) à l’heure où l’économie des provinces a repris du mieux, ce qui a porté les ventes sur un mois dans toutes les provinces. En juin, les effets du rebond ont été particulièrement prononcés dans les provinces qui ont repris leurs activités après des confinements plus rigoureux dans le mois précédent, par exemple l’Ontario et la Nouvelle-Écosse. En sachant que les ventes nationales d’automobiles se sont par la suite repliées en juillet (-7 % sur un mois, en données désaisonnalisées) et en août (-5 % sur un mois, en données désaisonnalisées), nous pouvons nous attendre à de vastes baisses dans l’ensemble des provinces pour ces mois, lorsque les données seront publiées. Aucune province n’est immunisée contre les pénuries de stocks qui plombent l’industrie.

- Tendanciellement, les ventes d’automobiles en Ontario restent déprimées. Les confinements ont été plus longs et plus rigoureux que dans la plupart des autres provinces, ce qui a pesé sur les grands indicateurs économiques, qu’il s’agisse des ventes au détail ou de la reprise de l’emploi (et les restrictions ont été levées en juin). La valorisation des salaires dans les derniers mois a aussi été décalée par rapport à la moyenne nationale. Depuis le début de l’année, les ventes de véhicules s’établissent à 25 % de plus que la barre de mi-parcours en 2020, mais accusent toujours une baisse de -21 % par rapport à la même période en 2019 (contre 34 % et -14 % à l’échelle nationale). Le taux de ventes annualisé de juin, soit 678 000 exemplaires en données désaisonnalisées et en rythme annualisé, est appelé à baisser dans les mois suivants; il s’explique davantage par les contraintes de l’offre que par la demande fondamentale, ce qui devrait fortifier la demande refoulée dans les prochains mois, qui semble de plus en plus appelée à se transposer sur 2022; c’est donc de bon augure pour les ventes à l’échelle nationale, puisque l’Ontario intervient pour environ 45 % des ventes.

- Les ventes d’automobiles au Québec — Deuxième marché en importance à 23 % des achats nationaux — ont surclassé la moyenne du pays en juin. Les ventes d’automobiles se maintiennent, depuis le début de l’année, à 40 % de plus que l’activité de 2020 et accusent une baisse plus modeste de -8 % depuis le début de l’année par rapport à 2019. Si cette province n’a pas été épargnée par la forte troisième vague de COVID-19, ses restrictions ont été de plus courtes durées et ont commencé à être levées à la fin de mai. Les facteurs pandémiques ont été plutôt constants et ont constitué le facteur de différenciation dans les ventes de véhicules neufs entre les deux premières provinces, qui ont des approches idéologiques différentes dans la gestion pandémique. Toujours est-il que les pénuries de stocks ont probablement ralenti les ventes en juillet et en août et qu’elles pèseront probablement sur les achats de l’automne. La demande refoulée ainsi que les facteurs économiques comme la valorisation des salaires et la stimulation des exportations devraient étayer les ventes d’automobiles projetées.

- Dans l’Ouest canadien, les ventes d’automobiles ont tendanciellement été supérieures à l’activité nationale d’achat, en accusant une variabilité dans l’ensemble des provinces. Les ventes d’automobiles en Alberta ont essentiellement cadré avec les ventes régionales (+30 % depuis le début de l’année par rapport à 2020; -10 % depuis le début de l’année par rapport à 2019), alors que la Colombie-Britannique a comptabilisé une solide activité de ventes par rapport à la moyenne (+42 % depuis le début de l’année par rapport à 2020; -6 % depuis le début de l’année par rapport à 2019). Les politiques pandémiques plus rigoureuses de la Colombie-Britannique expliquent les ventes cahoteuses d’un mois au suivant; or, la vigueur des fondamentaux sous-jacents explique la résilience des achats, alors que la reprise de la demande pétrolière a permis de fortifier les achats de voitures en Alberta, qui étaient déjà déprimés avant la pandémie.

- L’Est du Canada a relativement bien tiré son épingle du jeu grâce à la gestion pandémique plus rigoureuse qu’il a mené jusqu’à maintenant, même si son avantage relatif s’amoindrit en raison des effets de rebond moins nombreux. Les ventes régionales de juin ont rapproché les achats depuis le début de l’année et les moyennes nationales (+39 % depuis le début de l’année par rapport à 2020; -7% depuis le début de l’année par rapport à 2019).

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.