CANADA

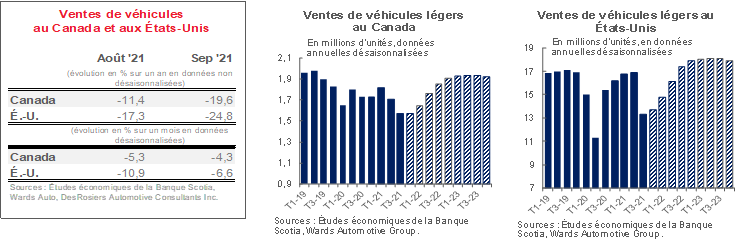

En septembre, les ventes d’automobiles au Canada ont à nouveau brusquement reculé, puisque les stocks limités ont entravé les achats. DesRosiers Automotive Consultants Inc. a estimé qu’il s’est vendu 137 000 véhicules, soit une baisse de -19,6 % par rapport à septembre l’an dernier. Sur un mois, les ventes se sont ralenties de -4,3 % à un rythme désaisonnalisé et annualisé de 1,55 million d’exemplaires selon la même source. Comme nous l’expliquons plus précisément sur ce lien, l’offre est de loin le facteur dominant qui explique la léthargie des ventes d’automobiles dans le monde entier. Les concessionnaires canadiens ont entamé le mois avec des parcs vides à l’heure où le nombre de jours d’offre s’est inscrit à des creux sans précédent à la fin d’août, en accusant des pénuries particulièrement fortes en Ontario et au Québec. On ne s’attend pas à ce que la situation s’améliore à court terme, puisque la production automobile nord-américaine s’est à nouveau ralentie en août en perdant -12 % sur un mois (en données désaisonnalisées) et que presque tous les grands producteurs automobiles ont annoncé d’autres contingentements de leurs plans de production à court terme en septembre. En Asie du Sud, les éclosions de COVID-19 ont encore plus malmené l’offre de semi-conducteurs et devraient continuer de peser sur la production automobile au moins dans les prochains mois. Par ailleurs, les facteurs fondamentaux de la demande restent essentiellement intacts : les données de juillet (les plus récentes publiées) ont largement répondu aux attentes, qu’il s’agisse de la croissance de l’emploi, des ventes au détail du PIB, et les chiffres d’août paraissent positifs. La confiance des consommateurs s’est amoindrie en août et en septembre — sans surprise — lorsque les quatrièmes vagues ont déferlé dans de nombreuses régions du pays, dans le mouvement constant de va-et-vient dont nous avons été témoins dans chacune des vagues de la COVID-19. Le déséquilibre aigu entre l’offre et la demande continue de porter l’inflation des prix des véhicules neufs : +0,5 % sur un mois et 7,7 % sur un an pour l’IPC d’août. Nous avons rabaissé nos prévisions de vente à 1,67 million d’exemplaires et à 1,80 million d’exemplaires en 2021 et 2022 respectivement. Si les pénuries renchérissent la demande refoulée, la capacité de production limite probablement la possibilité que cette demande se défoule complètement en 2022. C’est pourquoi nous nous attendons à ce que les ventes continuent de croître, en 2023, à 1,93 million d’exemplaires.

ÉTATS-UNIS

En septembre, le ralentissement des ventes d’automobiles aux États-Unis s’est poursuivi sur un repli des achats de -6,6 % sur un mois (en données désaisonnalisées). Les ventes annualisées se sont inscrites à 12,2 millions d’exemplaires à peine — en baisse de -24,8 % sur un an. Ces chiffres frôlent les creux de mai 2020 depuis le début de la pandémie : en avril 2020, les ventes avaient plongé un temps à 8,6 millions d’exemplaires. Les facteurs de l’offre que nous venons d’évoquer pèsent lourdement sur les achats aux États-Unis, puisque le ratio des stocks par rapport aux ventes devrait à nouveau, selon les estimations, s’inscrire à beaucoup moins que 1 pour un cinquième mois consécutif. Les stocks en nombre d’exemplaires se sont contractés de -5 % sur un mois (en données désaisonnalisées) en août et se sont établis à 70 % de moins que la moyenne pour le même mois sur les cinq années qui ont précédé la pandémie, selon Wards Automotive. Par ailleurs, les facteurs de la demande sont vigoureux grâce à une conjoncture de politiques très favorables. La léthargie à court terme dans les rapports sur l’emploi et dans la confiance des ménages pourrait en partie être liée aux blocages qui pénalisent la plupart des secteurs de l’activité économique (et, indirectement, aux autres chocs de la quatrième vague); or, les indicateurs sont tendanciellement bien orientés. Les ventes au détail d’août (+1,5 % sur un mois, sauf les voitures) laissent entendre que la situation des consommateurs est toujours aussi solide et que l’épargne des ménages, toujours élevée, devrait porter la consommation dans les prochains trimestres. Une partie du recul des grandes intentions d’achat (qui accuse une baisse de 1,3 point de pourcentage pour les voitures en septembre, selon le Conference Board) pourrait aussi s’expliquer par les contraintes de l’offre, qui font monter les prix (hausse de 7,6 % sur un an de l’IPC pour les véhicules neufs en août) et qui limitent le choix. Nous avons aussi abaissé nos prévisions de vente pour les États-Unis à 15,3 millions et 16,8 millions d’exemplaires en 2021 et 2022 respectivement, en haussant à 18,3 millions d’exemplaires nos pronostics pour 2023.

Tendances des ventes provinciales de véhicules au Canada

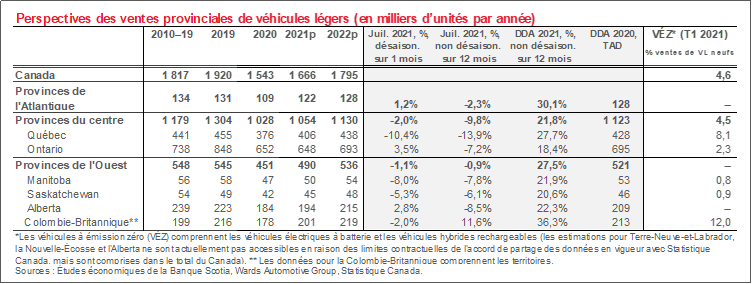

- Les données provinciales décalées sur les ventes de véhicules viennent teinter encore mieux les ventes et les achats à l’échelle régionale. La différenciation est portée par les fondamentaux économiques, ainsi que par les facteurs pandémiques (et par les politiques), et aujourd’hui, de plus en plus, par les difficultés de stocks, puisque les différentiels entre l’offre et la demande sont très prononcés. Les données provinciales diffusées publiquement sont sérieusement décalées (et ne nous amènent qu’en juillet); elles apportent donc un éclairage limité. Il faut se rappeler qu’en juillet (et en juin), les ventes nationales d’automobiles ont timidement rebondi : les achats d’automobiles ont gagné 3,6 % sur un mois (en données désaisonnalisées) en juillet grâce aux effets de redéconfinement dans la foulée des restrictions de la troisième vague sur les marchés majeurs; or, la baisse tendancielle des ventes en raison des pénuries de stocks a vite survitaminé d’autres facteurs transitoires, en inscrivant des baisses de -5,3 % sur un mois (en données désaisonnalisées) et de -4,3 % sur un mois (en données désaisonnalisées) en août et septembre respectivement (données nationales selon DesRosiers Automotive Consultants Inc.).

- En juillet, la conjoncture a été contrastée dans le centre du Canada. L’Ontario — qui représente 45 % du marché national des ventes d’automobiles — a porté la moyenne nationale grâce à un relèvement de 3,5 % sur un mois (en données désaisonnalisées) dans les achats de juillet. Cette province a tardé à se déconfiner dans la foulée des restrictions imposées par la troisième vague, ce qui a reporté à juillet une partie du rebond des achats, par opposition au Québec, qui avait comptabilisé un rebond deux fois plus considérable dans les achats de juin, pour ensuite connaître une plus forte contraction, de -10 % sur un mois (en données désaisonnalisées), en juillet. Les ventes du Québec depuis le début de l’année ont été plus substantielles (+28 % sur un an) à la fin de juillet par rapport à l’Ontario (+18 % sur un an) en raison de la consommation relativement solide des ménages plus tôt dans l’année par rapport à un moins grand nombre de cas de contamination pendant la troisième vague et de restrictions moindres au Québec, alors que l’économie de l’Ontario a été moins portée par l’appréciation des salaires. Sur ces deux marchés, l’offre est aujourd’hui soumise à de très fortes contraintes, ce qui devrait freiner les ventes d’automobiles dans les prochains mois malgré les solides perspectives économiques.

- Dans l’Ouest canadien, les ventes d’automobiles ont elles aussi divergé dans une certaine mesure en juillet. L’Alberta se situait toujours aux premières étapes de son « meilleur été dans les annales » : il n’y avait pas de restrictions et elle pouvait compter sur la solidité des cours du pétrole, ce qui a fait progresser les ventes de presque 3 % sur un mois en juillet (après un solide rebond de 12 % sur un mois durant le mois précédent). Dans le même temps, les ventes de la Colombie-Britannique ont basculé en territoire négatif en juillet en perdant -2 % sur un mois lorsque les effets du redéconfinement se sont amoindris et que les contraintes de l’offre ont eu raison des automobilistes. Depuis le début de l’année, la Colombie-Britannique a une bien meilleure prise sur le volant : les ventes ont gagné 36 % sur un an, contre 22 % sur un an pour l’Alberta. Malgré l’amélioration des fondamentaux pour cette dernière province, les chocs de la quatrième vague viendront probablement ralentir les ventes dans les prochains mois, même si, dans le contexte de l’offre limitée, l’impact est appelé à être moins considérable à plus long terme.

- L’Est du Canada a pour sa part connu « le meilleur été dans les annales » pour l’essentiel, puisque de nombreuses restrictions ont été levées. La région a inscrit une légère hausse (1 % sur un mois, en données désaisonnalisées) des ventes de juillet, grâce à une moindre volatilité des achats mensuels en raison d’une gestion pandémique plus efficace. Les ventes se sont inscrites à +30 % sur un an depuis le début de l’année; elles ont été particulièrement vigoureuses dans l’Île-du-Prince-Édouard et en Nouvelle-Écosse et nettement supérieures à la moyenne nationale; or, dans l’ensemble de la région, les ventes d’automobiles étaient déjà déprimées au début de la pandémie, ce qui vient quand même rattraper le terrain perdu. L’appréciation nuancée (ou moyenne) des salaires par rapport à la hausse de l’inflation des prix pourrait faire souffler des vents contraires quand l’offre reprendra du mieux et que la vraie demande sera mise à l’épreuve.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.