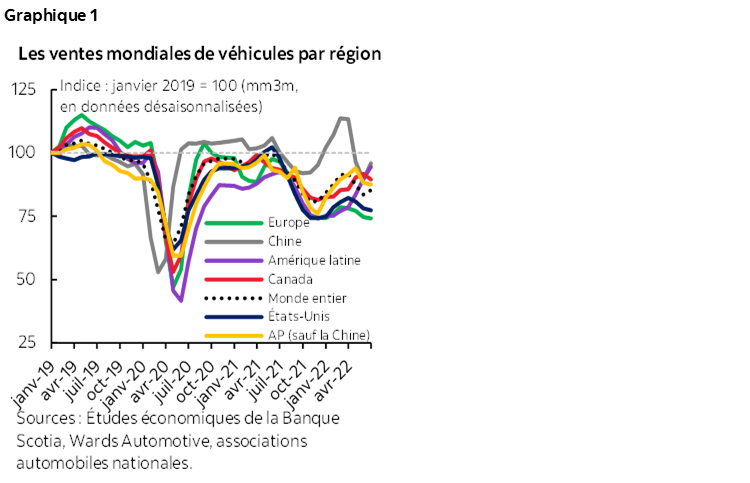

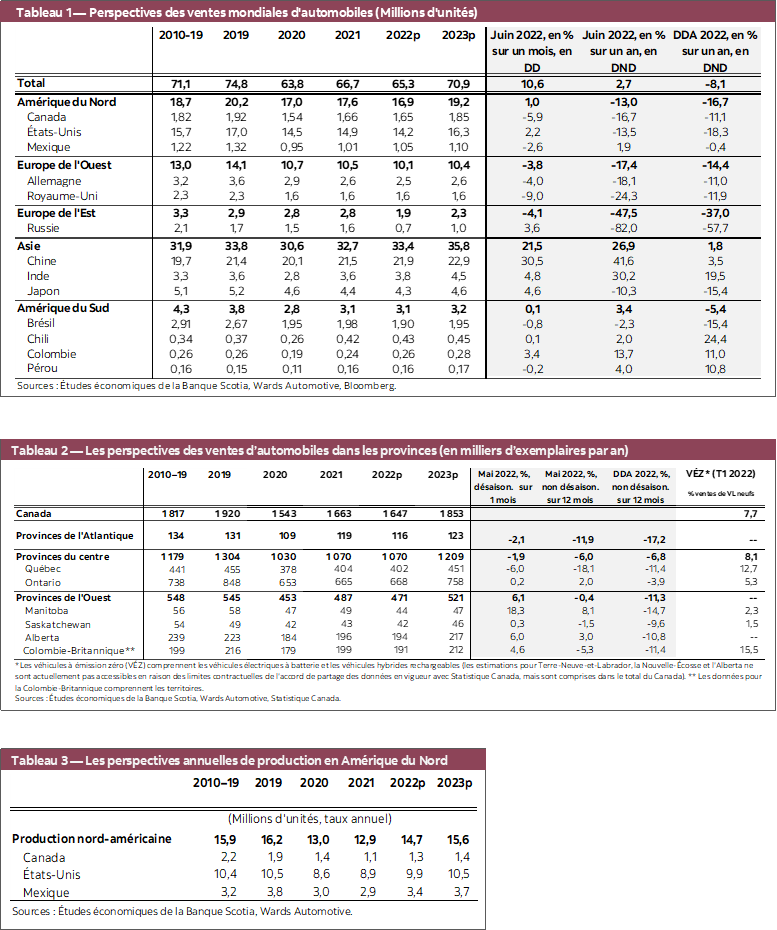

- En juin, les ventes mondiales d’automobiles ont inscrit un gain de +10,6 % sur un mois (en chiffres désaisonnalisés) — essentiellement grâce à un solide rebond en Chine —, ce qui porte à 71,1 millions d’exemplaires en données désaisonnalisées et en rythme annualisé le taux des ventes annualisées et ce qui est légèrement inférieur aux niveaux atteints avant la pandémie (graphique 1).

- Au milieu de l’année 2022, les ventes mondiales d’automobiles s’inscrivaient à un rythme annualisé de 66,2 millions d’exemplaires en données désaisonnalisées et en rythme annualisé, soit ‑7,3 % de moins que les niveaux atteints au premier semestre de 2021, alors que les chaînes logistiques peinaient à reprendre du mieux.

- Les statistiques de synthèse masquent la volatilité toujours aussi forte dans la plupart des marchés, surtout en Amérique du Nord, en Europe de l’Ouest et au Japon, où les ventes ont été essentiellement plafonnées par les pénuries chroniques de l’offre.

- À terme, la production continuera probablement de représenter l’obstacle pour les perspectives de ventes. Puisque les constructeurs automobiles sabrent fréquemment leurs cibles pour l’année, la reprise des achats est probablement appelée à rester lente et cahoteuse.

- La demande des ménages devrait toujours avoir un peu de carburant en réserve d’ici la fin de l’année et l’an prochain. La hausse des trajectoires inflationnistes et les parcours adoptés par conséquent par les banques centrales dans la hausse des taux directeurs viendront probablement effacer une partie de la demande refoulée; toutefois, la tension du marché du travail pourrait étayer les gains soutenus des revenus disponibles des ménages au Canada comme aux États‑Unis.

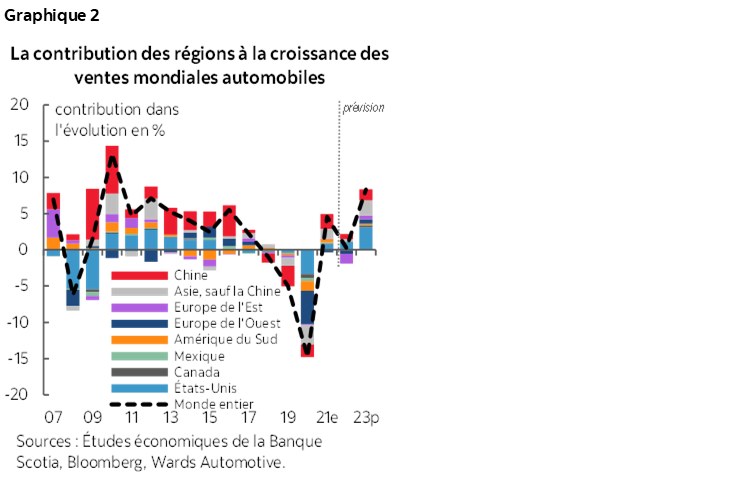

- Nous avons comptabilisé pour 2022 une légère contraction de ‑2 % dans les ventes mondiales automobiles; les pertes majeures sont concentrées en Europe et en Amérique du Nord (graphique 2). Nous avons ainsi abaissé nos perspectives pour les ventes d’automobiles au Canada à 1,65 million d’exemplaires pour l’année (contre 1,75 million) en raison de la pénurie de stocks, qui ne donne pas encore de signes d’un basculement durable. Nous nous attendons aussi à un rebond plus solide en 2023 par rapport à cette année puisque la production reprend du mieux; toutefois, il y a plus de risques de baisse du côté de la demande.

- Au premier trimestre, les ventes de véhicules électriques au Canada ont repris de la vitesse malgré les pénuries de stocks et la hausse des prix, alors qu’à plus long terme, la résurgence du programme des politiques américaines désormais plus favorable pour la construction régionale des véhicules électriques est une bonne nouvelle pour l’activité manufacturière canadienne.

UN PARCOURS CAHOTEUX AU PREMIER SEMESTRE DE 2022

En juin, les ventes mondiales d’automobiles ont inscrit un autre gain sur un mois, après avoir connu un rebond comparable en mai (graphique 1) — essentiellement grâce à l’effet de déconfinement en Chine, pays dans lequel les ventes d’automobiles ont bondi de +30,5 % sur un mois (en chiffres désaisonnalisés) en juin. Partout dans le monde, la plupart des marchés ont été aux prises avec des chaînes logistiques entravées : en juin, les ventes en Europe de l’Ouest ont reculé de ‑3,8 % sur un mois (en chiffres désaisonnalisés), alors qu’en Amérique du Nord, elles sont restées en berne, après avoir considérablement dégringolé en mai. Hors de la Chine, d’autres marchés de l’Asie‑Pacifique affrontent eux aussi une forte volatilité, puisque les ventes ont rebondi de +22,3 % sur un mois (en chiffres désaisonnalisés) après avoir inscrit une baisse d’une ampleur comparable un mois auparavant.

Dans l’ensemble, l’amélioration des achats en juin n’a guère permis de muscler la remontée en milieu d’année. Essentiellement portées à la baisse par le fléchissement de mars et d’avril, les ventes mondiales d’automobiles ont fini le premier semestre de 2022 à 66,2 millions d’exemplaires en données désaisonnalisées et en rythme annualisé, soit ‑7,3 % de moins que dans le même semestre l’an dernier, ce qui est nettement inférieur aux ventes annualisées de 72 millions d’exemplaires en 2019, avant le début de la pandémie. Les ventes d’automobiles en Chine se sont vite relevées après avoir accusé des baisses dans les deux chiffres en mars et en avril en raison des confinements sanitaires; elles ont arraché un gain de 3,5 % durant le premier semestre de 2022 par rapport au même semestre l’an dernier. Les programmes de relance annoncés par tous les gouvernements continueront de muscler les ventes d’automobiles au deuxième semestre de 2022; toutefois, le rythme pourrait se ralentir lorsque les stocks se tariront et que la demande refoulée s’essoufflera.

Hormis les pertes directes en volume en Europe de l’Est en raison de la guerre qui oppose la Russie et l’Ukraine, les ventes d’automobiles ont déçu partout dans le monde. Elles ont été inférieures à la demande fondamentale en raison des déficits de l’offre, qui s’expliquent par la pénurie de semi‑conducteurs, aggravée par les interruptions de production généralisées en raison de la guerre, surtout en Amérique du Nord, en Europe de l’Ouest et au Japon, où les achats depuis le début de l’année ont perdu respectivement ‑16,7 %, ‑14,4 % et ‑15,4 % par rapport au premier semestre de l’an dernier. En Amérique du Sud, les ventes d’automobiles ont profité d’un solide rebond postpandémique pour la plus grande partie de 2022 — dans l’Alliance du Pacifique, moins le Mexique, les ventes ont gagné +18 % par rapport au premier semestre de 2021 —; or, les achats de synthèse depuis le début de l’année ont quand même baissé de ‑5,4 % par rapport au premier semestre de l’an dernier en raison de la léthargie au Brésil.

REGARD SUR LE DEUXIÈME SEMESTRE DE 2022

À l’heure où les répercussions des événements majeurs comme la guerre opposant la Russie et l’Ukraine et les confinements sanitaires retombent peu à peu, les contraintes de l’offre devraient continuer de s’améliorer lentement dans le dernier semestre de 2022. Dans le même temps, les vents contraires s’accentuent alors que les perspectives économiques mondiales fléchissent et que les risques d’une nouvelle flambée de l’inflation et de récessions potentielles basculent à la hausse. La conjoncture financière se durcit partout dans le monde, ce qui pèse sur la demande mondiale. Dans un environnement dans lequel l’offre ne cesse de se tarir, la conjoncture de la demande est appelée à prendre plus d’importance lorsque la production reprendra le terrain perdu. Nous surveillerons les deux termes de l’équation. Toujours est‑il que nous nous attendons à ce que les ventes mondiales d’automobiles inscrivent sur un an une légère contraction de ‑2,0 % (à 65,4 millions d’exemplaires) en 2022; les pertes majeures seront concentrées sur l’Europe et sur l’Amérique du Nord (graphique 2).

1. LA PRESSION QUI PÈSE SUR LA PRODUCTION EST TOUJOURS AUSSI FORTE

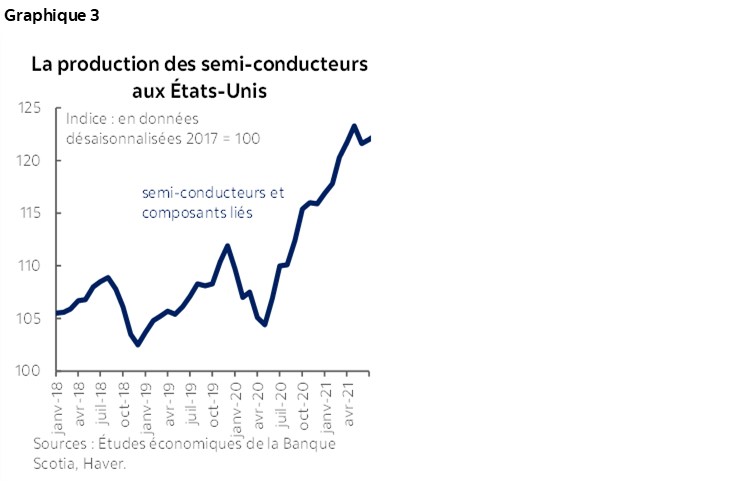

Partout dans le monde, les constructeurs automobiles ont sabré leurs cibles de production de 2022 en raison de la reprise plus lente qu’escompté de la chaîne logistique. AutoForecast Solutions prévoit qu’il se produira 3,6 millions de véhicules de moins en 2022 en raison de la pénurie de semi‑conducteurs : l’Amérique du Nord interviendra pour plus de 30 % dans les baisses de production. Les indicateurs des prix et de l’offre de produits de base S&P Global PMIMC font état de pressions avivées sur les prix et d’une multiplication des pénuries de l’offre de semi‑conducteurs en juin et sont toujours loin de regagner les niveaux atteints avant la pandémie. Sauf s’il se produit d’autres blocages, la pénurie de microplaquettes en Amérique du Nord devrait donner des signes d’apaisement au deuxième semestre de 2022, lorsque les producteurs augmenteront leur capacité et relèveront leur production (graphique 3). La « Chips and Science » Act, que le Sénat américain vient d’adopter, permettra d’offrir des subventions pour la fabrication de semi‑conducteurs aux États‑Unis, notamment dans la production de semi‑conducteurs de qualité automobile, même s’il se peut qu’on doive attendre des années avant que l’industrie se dote de cette capacité supplémentaire.

En raison de la longue chaîne logistique de l’industrie automobile, même si la production de semi‑conducteurs reprend du mieux et répond aux impératifs de la production, il faudra quand même du temps pour que le marché revienne à la normale. La production nord‑américaine s’est accélérée considérablement, de +12 % sur un trimestre, au deuxième trimestre pour tourner à un rythme annualisé de 15,5 millions d’exemplaires, en réduisant l’écart par rapport aux 16,2 millions d’exemplaires produits en 2019. Les niveaux de stocks n’ont guère semblé vouloir s’améliorer, et puisque les ventes s’établissent tendanciellement aux alentours de 16,2 millions d’exemplaires — ce qui est nettement inférieur aux 17,6 millions d’exemplaires à peine vendus l’an dernier —, le rythme actuel de la reprise n’est pas suffisant pour absorber la demande refoulée.

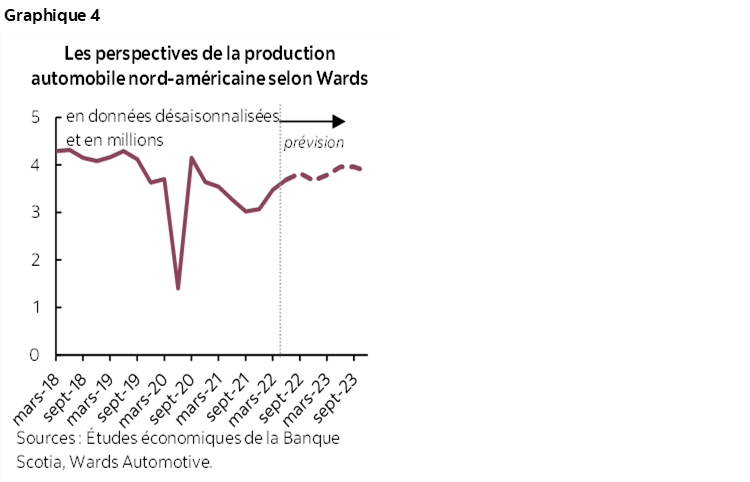

Wards Automotive prévoit une reprise plus lente dans la production automobile nord‑américaine au troisième trimestre, avant qu’elle se ralentisse dans le dernier trimestre, pour finir l’année avec un volume annuel de production de 14,7 millions d’exemplaires (graphique 4). La reprise de la production est appelée à s’accélérer en 2023, pour porter le niveau annuel de production à 15,7 millions d’exemplaires — ce qui représente toujours une baisse de ‑3,4 % par rapport aux niveaux de 2019. Puisque les constructeurs automobiles sont en train de réviser leurs cibles de production selon le principe de la haute fréquence, le rythme de la reprise est appelé à rester un facteur imprévisible jusqu’à la fin de l’année et l’an prochain, et les déficits de production continueront d’endiguer les ventes durant cette longue période de reprise.

2. LES OBSTACLES DANS LA COLONNE DE LA DEMANDE EN VEILLEUSE — POUR L’INSTANT

La demande des consommateurs devrait rester résiliente dans le courant de 2022 et de 2023. Dans notre plus récente note prévisionnelle, nous continuons d’affirmer que le niveau élevé de la demande refoulée des ménages justifie au Canada une prévision de croissance réelle de 3,5 % cette année et de 1,6 % l’an prochain. Nous nous attendons aussi à ce que la croissance de l’économie américaine se ralentisse à 1,9 % cette année et à 1,4 % en 2023. Même si les récentes statistiques du PIB américain font état de deux trimestres de contraction de suite, la consommation a été relativement résiliente, après avoir actualisé les ventes de véhicules portées par l’offre et leur impact sur la consommation. (Veuillez cliquer sur ce lien pour en savoir plus.) Les risques d’une récession liée à la flambée de l’inflation, d’une léthargie de la valorisation boursière et d’une hausse des taux d’intérêt sont effectivement élevés; or, selon notre scénario de base, ils seront probablement évités. La vigueur de la conjoncture du marché du travail, dans lequel les taux de chômage sont extrêmement faibles et le nombre de postes à pourvoir atteint un sommet absolu, offre une certaine marge de manœuvre dans l’éventualité d’une légère contraction.

La hausse des taux d’intérêt, la confiance en berne des consommateurs, l’inflation sans précédent depuis des dizaines d’années et l’anémie des marchés financiers sont des risques potentiels qui pourraient éroder une partie de la demande. Alors que l’inflation paraît plus forte qu’attendu, les banques centrales haussent ambitieusement les taux d’intérêt pour la mater. Nous nous attendons à ce que le taux directeur culmine à 3,50 % au Canada et à 3,25 % aux États‑Unis d’ici la fin de l’année et se maintienne à ce niveau pour la durée de 2023, ce qui devrait modérer l’inflation; il faut toutefois s’attendre à ce qu’elle ne se ralentisse que peu à peu vers la fin de 2022 et en 2023, compte tenu de la résilience de l’économie et des pressions prévues sur les salaires.

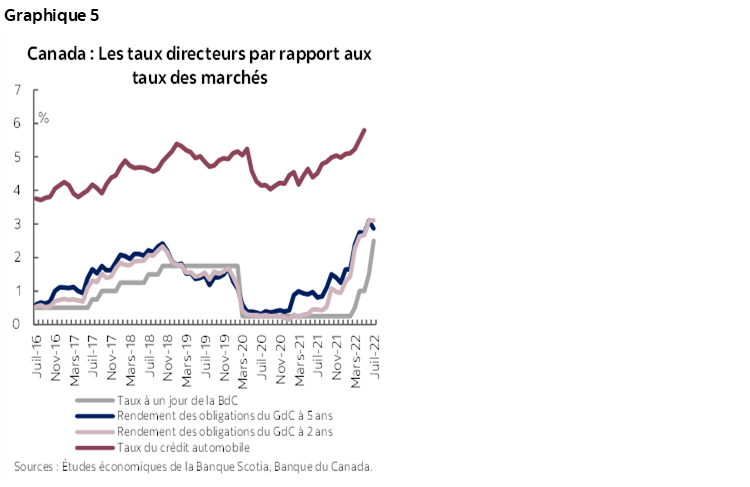

La pression inflationniste tenace et les parcours adoptés en conséquence par les banques centrales dans la hausse des taux pourraient faire augmenter encore les coûts du crédit, ce qui créerait plus d’obstacles dans la consommation des biens très chers, dont les automobiles. Au Canada, les taux du crédit automobile ont dépassé en avril les niveaux de 2019, en montant de 70 points de base depuis le décollage des taux de la Banque du Canada, et pourraient augmenter encore dans la foulée de la hausse de 1 % du taux directeur de la Banque du Canada en juillet (graphique 5). Puisque la tarification du crédit automobile est déterminée par le taux à un jour et par les rendements des obligations du gouvernement du Canada, cette pression pourrait éventuellement commencer à s’apaiser dans le courant de 2023 lorsque la croissance se ralentira et que l’inflation se modérera. Aux États‑Unis, les taux du crédit automobile se sont relevés uniquement lorsque la Réserve fédérale a commencé à hausser le taux cible des fonds fédéraux, qui a augmenté de 90 points de base en mai depuis le décollage de la Fed. Toujours est‑il que les facteurs qui portent la demande commenceront à prendre de l’importance dans l’éventualité où la production se relève en 2023, même si l’économie américaine en profite moins, pour produire un choc positif sur la balance commerciale, ce qui viendra en quelque sorte préserver la richesse nationale canadienne.

LE LONG PARCOURS SUR LA VOIE DE LA REPRISE EN AMÉRIQUE DU NORD

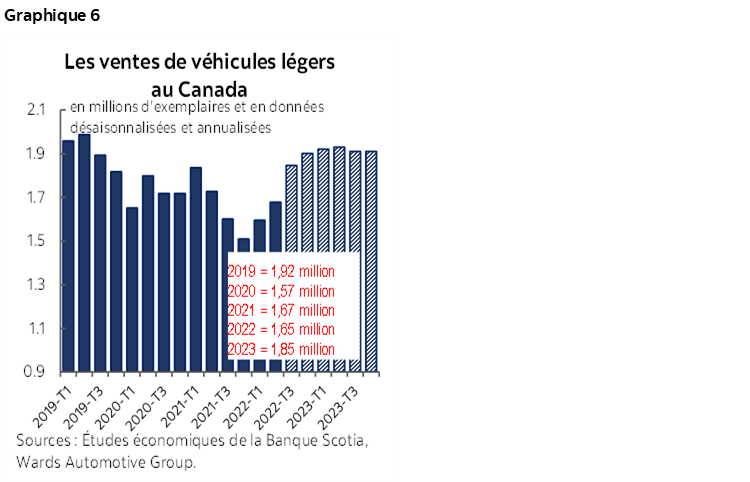

Pour le premier semestre de 2022, les ventes d’automobiles au Canada évoluent tendanciellement à la baisse : le rythme des ventes depuis le début de l’année s’établit à peine à 1,59 million d’exemplaires en données désaisonnalisées et en rythme annualisé selon Wards Automotive (et à un peu plus de 1,5 million d’exemplaires en données désaisonnalisées et en rythme annualisé d’après les rapports de DesRosiers Automotive Consultants Inc.). La reprise plus lente qu’escompté de la production a comprimé comme jamais le nombre de jours de l’offre, et la marge de manœuvre est en train de s’écourter, ce qui permettra difficilement de compenser le manque à gagner cette année. Voilà pourquoi notre cible initiale pour les ventes annualisées de 1,75 million d’exemplaires en 2022 ne serait pas réaliste, et par conséquent, nous révisons à la baisse nos prévisions pour tenir compte de la reprise plus lente qu’attendu de l’offre. En supposant que la production continuera de reprendre du mieux d’ici la fin de l’année, les ventes annuelles au Canada pourraient finir 2022 à 1,75 million d’exemplaires, soit une contraction de ‑1 % sur un an par rapport aux ventes de 2021 en raison de la ténacité prévue des pénuries de stocks (graphique 6). La reprise plus rapide qu’attendu dans la production des véhicules rapprocherait les ventes de 1,7 million d’exemplaires; or, les risques de baisse sont nombreux, ce qui rapprocherait plutôt le rythme des ventes à 1,6 million d’exemplaires. Nous nous attendons à ce que le rythme des ventes s’accélère en 2023 lorsque la production rattrapera le terrain perdu : nous nous attendons à ce que les ventes se rapprochent des niveaux atteints avant la pandémie, à 1,85 million d’exemplaires, ce qui est inférieur à notre prévision initiale de 1,91 million d’exemplaires, pour tenir compte du plus long délai de reprise de la production — et parce que les risques de baisse sont plus nombreux, le ralentissement de la croissance et le cycle de hausse des taux pèsent sur les ventes dans la colonne de la demande.

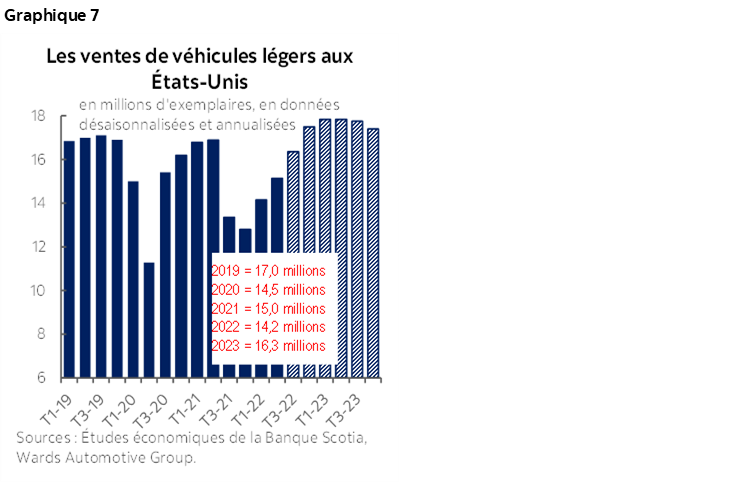

Aux États‑Unis, les ventes d’automobiles ont aussi accusé le coup du déficit de l’offre et ont peiné à reprendre du mieux, pour finir le premier semestre de 2022 à un rythme de ventes de 13,8 millions d’exemplaires depuis le début de l’année, soit une baisse de ‑18,2 % par rapport à la même période l’an dernier. Puisque les constructeurs américains relèvent leur production, les stocks de véhicules neufs devraient commencer à remonter la pente à mesure que l’année avance, du moins dans les marques de voitures nationales. Sur le marché américain comme sur le marché canadien, la lenteur de la reprise des stocks pèse lourdement sur le dernier semestre de 2022 à l’heure où le risque de récession reste légèrement plus élevé lui aussi. En raison de la léthargie du volume dans le premier semestre de 2022, nous abaissons nos prévisions pour l’année 2022 entière, en les portant de 15,5 millions d’exemplaires à 14,2 millions d’exemplaires, soit ‑4,8 % de moins que les ventes de 2021 (graphique 7). Autrement dit, une partie de la demande refoulée serait reportée sur 2023, et puisque la production revient peu à peu à la normale, nous comptabilisons avec circonspection un rythme de vente beaucoup plus solide, soit 16,3 millions d’exemplaires pour 2023. Ceci dit, bien qu’il ne s’agisse pas de notre scénario de base, toute récession finirait par écorner plus sérieusement cette prévision.

LES VÉHICULES ÉLECTRIQUES DE PLUS EN PLUS POPULAIRES MALGRÉ LES STOCKS LIMITÉS ET LES PRIX ÉLEVÉS

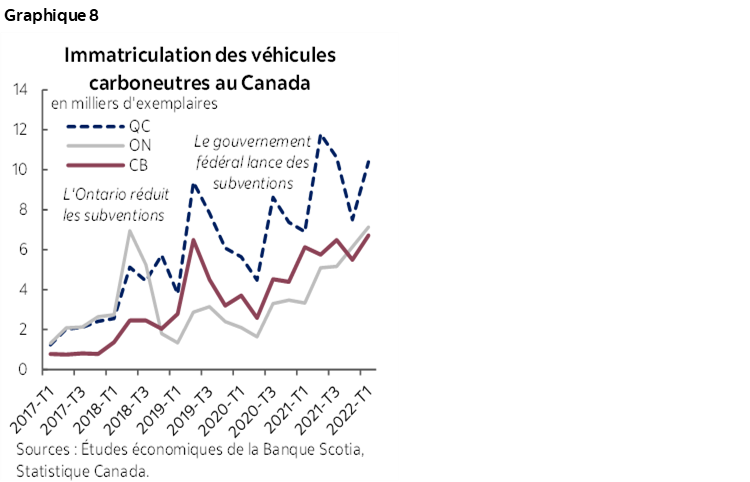

Au Canada, les ventes de véhicules électriques ont commencé l’année 2022 en trombe, avec une croissance en volume de 25,2 % sur un trimestre, ce qui représente 7,7 % des ventes nouvelles au premier semestre de 2022 (graphique 8). La Colombie‑Britannique a continué de trône en tête de liste des provinces, grâce à une part de 15,5 % des véhicules électriques dans les ventes de véhicules neufs, talonnée par le Québec à 12,7 %. L’offre a probablement joué un rôle dans cette répartition : en raison des stocks limités de véhicules électriques, les constructeurs automobiles ont pu décider de prioriser la Colombie‑Britannique et le Québec, qui sont actuellement les seules provinces à avoir adopté des cibles obligatoires de carboneutralité des véhicules électriques, de concert avec des programmes provinciaux d’incitation à l’achat pour assurer le complément des subventions fédérales. Dans le cadre du Plan de réduction des émissions pour 2030, le gouvernement fédéral s’est engagé à porter les ventes de véhicules électriques à au moins 20 % d’ici 2026, 60 % d’ici 2030, pour finalement atteindre 100 % d’ici 2035. Les constructeurs de véhicules électriques ont fait état de plans pour étendre la production au Canada, surtout lorsque la proposition Buy American modifiée sera adoptée au Congrès, ce qui ferait que les véhicules électriques au Canada donneraient droit aux subventions d’achat qui seront finalement offertes aux États‑Unis.

Quand la préférence des consommateurs basculera essentiellement en faveur des véhicules électriques, l’une des grandes difficultés serait l’abordabilité des véhicules, qui n’est pas appelée à s’améliorer cette année. Les prix des métaux rares, surtout le lithium, ont flambé depuis que la Russie a envahi l’Ukraine. L’Agence internationale de l’énergie a estimé que si les prix des métaux rares en 2022 se maintiennent aux niveaux atteints au premier trimestre (même s’ils ont un peu baissé depuis), les blocs‑batteries pourraient coûter 15 % de plus cette année qu’en 2021, ce qui a amené les constructeurs de véhicules électriques comme Tesla à hausser leurs prix. Pour généraliser l’adoption des véhicules électriques, il est nécessaire d’offrir des modèles plus abordables. Dans les grands marchés de véhicules électriques, les prix des véhicules électriques à batterie (VEB) étaient les plus élevés aux États‑Unis, soit un prix moyen de plus de 51 000 $ US contre 48 000 $ US en Europe et 27 000 $ US en Chine. Par rapport aux véhicules traditionnels à moteur à combustion interne, le prix moyen des VEB était 20 % plus élevé en Chine en 2021, contre 45 % en Europe et 40 % aux États‑Unis.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.