- Aux États‑Unis et au Canada, les ventes d’automobiles ont fini l’année sur une mauvaise note, en inscrivant en 2022 des baisses de ‑8,1 % et de ‑8,4 % respectivement. Dans ces deux marchés, le rythme annuel des ventes s’est inscrit aux alentours de 20 % de moins que les niveaux atteints avant la pandémie.

- En 2023, les ventes devraient s’améliorer grâce à l’assouplissement de la conjoncture de l’offre et de la demande. Même si la hausse des taux d’intérêt et la généralisation des pressions qui s’exercent sur le coût de la vie, de concert avec les prix élevés des véhicules, continueront de peser sur le moral à court terme, le vieillissement du parc automobile devrait favoriser, dans l’ensemble, la reprise des ventes; il faut toutefois faire une mise en garde, puisque la détérioration de l’abordabilité des véhicules pourrait supprimer en permanence une partie de la demande par rapport à ce qu’elle était avant la pandémie.

- Nous continuons de nous attendre à ce qu’au Canada et aux États‑Unis, le rythme des ventes prenne du mieux et s’établisse respectivement à 1,65 million et à 14,8 millions d’exemplaires en 2023 — ce qui est toujours nettement inférieur aux niveaux atteints avant la pandémie.

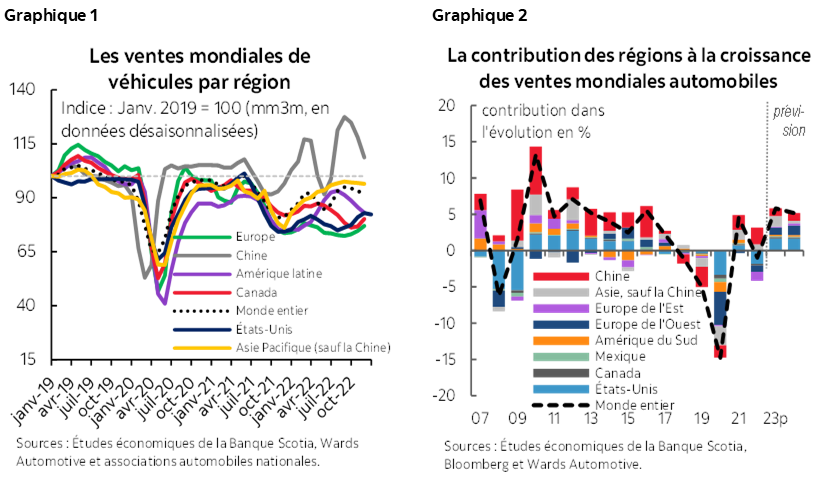

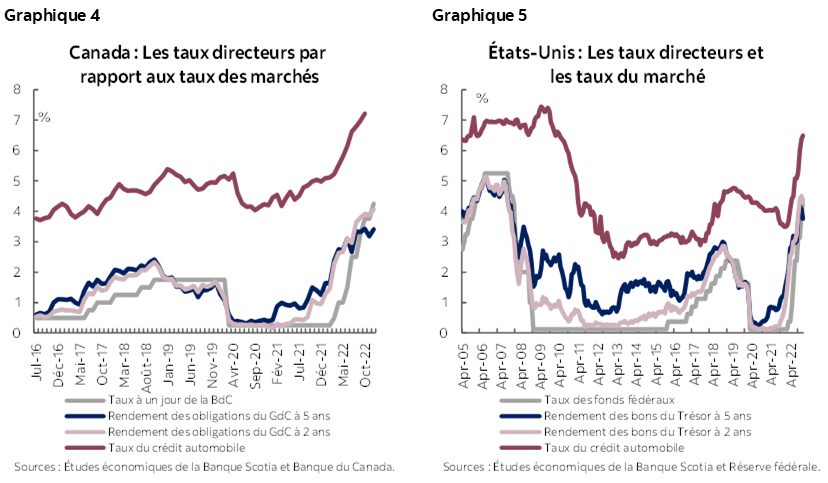

- Les ventes mondiales d’automobiles se sont de nouveau repliées en novembre, en accusant une baisse de ‑4,3 % sur un mois (en données désaisonnalisées) (graphique 1). Le rythme des ventes a dérapé à 65,4 millions d’exemplaires en données désaisonnalisées et en rythme annualisé, ce qui est nettement inférieur aux 75 millions d’exemplaires vendus en 2019; or, il s’agit quand même d’une amélioration par rapport aux 62 millions d’exemplaires en données désaisonnalisées et en rythme annualisé pour l’évolution tendancielle des ventes dans le deuxième semestre de 2021.

- Compte tenu de la léthargie des ventes de novembre, nous nous attendons aujourd’hui à ce que les ventes mondiales d’automobiles finissent l’année 2022 à 66,1 millions d’exemplaires, soit une légère contraction de ‑1 % par rapport au rythme des ventes de 2021. À l’heure où l’offre de véhicules s’améliore, les ventes mondiales d’automobiles devraient augmenter en 2023 et 2024 : nous avons comptabilisé, dans les ventes mondiales d’automobiles, un taux de croissance de l’ordre de 6 % en 2023 et de 5 % en 2024; ce pronostic comporte toutefois une grande part d’incertitude (graphique 2).

LES VENTES MONDIALES D’AUTOMOBILES : UNE SITUATION CONTRASTÉE

Les ventes mondiales d’automobiles ont inscrit une autre baisse sur un mois en novembre, après avoir enchaîné trois replis consécutifs, essentiellement portés par les pertes du marché chinois, qui représente environ 35 % des ventes mondiales d’automobiles. Depuis août en Chine, les ventes d’automobiles se sont brusquement ralenties et ont replongé, en novembre, de ‑11,6 % sur un mois (en données désaisonnalisées) en raison des confinements sanitaires qui duraient depuis le début de décembre 2022, lorsque le pays a assoupli sa politique zéro COVID. Les performances régionales ont été contrastées dans un environnement très volatil, puisque le secteur de l’automobile se préparait à un ralentissement mondial. Les ventes ont repris une partie du terrain perdu dans l’Europe de l’Ouest, grâce à de fortes améliorations en Allemagne, en France et en Italie, ce qui a porté le rythme des ventes de synthèse à 10,9 millions d’exemplaires en données désaisonnalisées et en rythme annualisé — soit leur plus haut depuis juillet 2021. Il n’empêche que les achats mondiaux d’automobiles sont toujours déprimés : les ventes annualisées de novembre ont été de l’ordre de 65,4 millions d’exemplaires — soit plus de 12 % de moins que les 75 millions d’exemplaires vendus en 2019.

Nous nous attendons à ce que les ventes mondiales d’automobiles reprennent peu à peu du mieux en 2023 pour atteindre 70 millions d’exemplaires — soit une hausse de +6 % par rapport aux ventes de 2022. La reprise devrait être menée par l’Amérique du Nord et l’Europe de l’Ouest — les deux régions qui ont pesé sur la croissance en 2022. Nous avons comptabilisé pour la Chine une croissance des ventes d’automobiles de l’ordre de +3 % en 2023, dans la foulée du prodigieux gain de +7 % en 2022 malgré les confinements sanitaires. Ce pronostic est de plus en plus incertain à l’heure où la hausse du coût de la vie continue de modérer la croissance partout dans le monde, en plus des risques géopolitiques qui assombrissent eux aussi l’horizon.

LE CANADA ET LES ÉTATS‑UNIS : LES MARCHÉS DEVRAIENT REPRENDRE LE VOLANT EN 2023

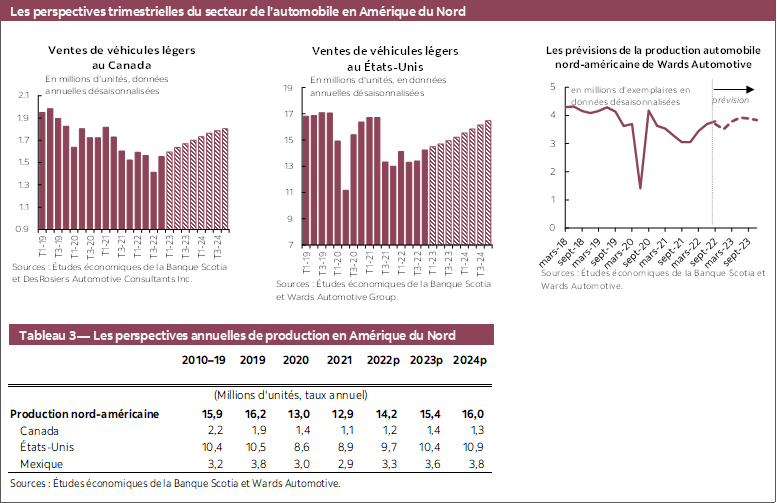

Au T4, les ventes d’automobiles au Canada ont arraché un gain de 10 %; toutefois, selon les chiffres les plus récents, le rythme des ventes est resté déprimé. En décembre, les achats ont légèrement baissé, de ‑0,4 % sur un mois (en données désaisonnalisées), après avoir rebondi de +5,4 % sur un mois (en données désaisonnalisées) en novembre. À 1,58 million d’exemplaires en données désaisonnalisées et en rythme annualisé, le rythme des ventes est supérieur à l’amélioration tendancielle de 1,4 million d’exemplaires en données désaisonnalisées et en rythme annualisé au T3, ce qui est toutefois encore inférieur au modeste chiffre de 1,66 million d’exemplaires en données désaisonnalisées et en rythme annualisé vendus en 2021.

Aux États‑Unis, les ventes d’automobiles ont essuyé deux revers consécutifs sur un mois à la fin de 2022 malgré l’amélioration des stocks, ce qui masque une partie de la reprise entre juin et octobre. Les ventes ont perdu ‑6,6 % sur un mois (en données désaisonnalisées) en novembre, pour ensuite baisser encore de ‑6,4 % sur un mois (en données désaisonnalisées) en décembre, ce qui abaisse le rythme des ventes à 13,3 millions d’exemplaires en données désaisonnalisées et en rythme annualisé, ce qui est nettement moindre que les 15 millions d’exemplaires vendus en 2021 en données désaisonnalisées et en rythme annualisé.

La récente léthargie des achats pourrait s’expliquer par le fait que les consommateurs décident d’attendre sur fond d’affaissement des perspectives économiques. Malgré les solides bilans et gains de salaires, la morosité des consommateurs pourrait continuer de peser sur les achats majeurs dans le court terme (graphique 3). En raison de la hausse des taux d’intérêt, de la généralisation des pressions exercées par le coût de la vie et des prix toujours élevés des véhicules dans une conjoncture de rareté de l’offre, il paraît très rationnel d’attendre à cette étape du cycle si on n’a pas tout de suite besoin d’une voiture. En revanche, les achats décalés pourraient faire souffler des vents contraires sur la conjoncture à l’heure où elle se normalise, surtout lorsque les banques centrales finiront par changer leur fusil d’épaule et commenceront à abaisser les taux, ce qui ramènera sur le marché les acheteurs lassés, grâce à des prêts de financement meilleur marché.

En 2023, les perspectives des ventes seront essentiellement arrimées à la reprise de l’offre et à l’abordabilité. La conjoncture de l’offre et de la demande est en train de s’apaiser, ce qui devrait faire augmenter les ventes en 2023. Aux États‑Unis, les pénuries de stocks chroniques semblent prendre le virage à l’heure où les stocks augmentent en moyenne de 5 % sur un mois (en données désaisonnalisées) depuis février. Par conséquent, le ratio des stocks par rapport aux ventes évolue tendanciellement à la hausse, mais est toujours nettement inférieur aux niveaux atteints avant la pandémie et continue d’entraver les ventes. En Amérique du Nord, la production automobile a rebondi après avoir baissé au milieu de 2021; elle s’est toutefois ralentie dans le dernier trimestre de 2022 et continue de graviter aux alentours de 15 % de moins que les niveaux de 2019. Wards Automotive Group estime que la production de 2022 a inscrit, à la fin de l’année, un gain frôlant les 10 % par rapport au moins de 13 millions d’exemplaires produits en 2020 et 2021 et qu’elle continue d’augmenter de 7 % encore en 2023 pour atteindre 15,2 millions d’exemplaires; elle reste toutefois nettement inférieure aux 16,2 millions d’exemplaires produits en 2019.

L’amélioration de l’offre de véhicules devrait alléger la pression qui s’exerce sur les prix des véhicules neufs; or, les prix pourraient rester élevés longtemps en 2023, ce qui viendra effriter la demande fondamentale et commencera à peser sur les ventes lorsque la production regagnera le terrain perdu. L’abordabilité des véhicules a brusquement plongé au Canada et aux États‑Unis. Selon Cox Automotive, les consommateurs doivent dépenser l’équivalent de 43,3 semaines de leur revenu médian pour acheter le modèle de véhicule neuf moyen, soit 30 % de plus que le nombre de semaines de revenu nécessaires en 2019. Au Canada, le prix de vente moyen d’une voiture particulière neuve est actuellement de 45,5 k$, soit plus de 30 % de plus que le prix moyen des véhicules vendus en 2019, ce qui dépasse la hausse de 17 % du revenu disponible des ménages depuis la pandémie. La détérioration de l’abordabilité par rapport à 2019 indique que la demande a pu baisser par rapport à ce qu’elle était avant la pandémie, surtout dans la fourchette basse du marché — ce qui est actuellement masqué par les contraintes de l’offre. Toutefois, le rééquilibrage de la dynamique de l’offre et de la demande devrait alléger en partie les pressions qui font monter les prix des véhicules neufs, et l’amélioration attendue de l’offre de modèles plus abordables devrait aussi ralentir la détérioration de l’abordabilité en 2023.

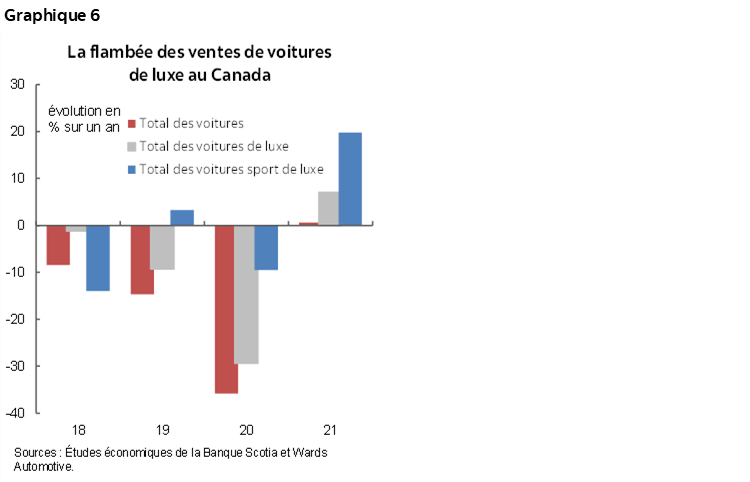

Les frais élevés de financement sont appelés à perdurer en 2023, à l’heure où la politique monétaire reste restrictive. Les taux d’intérêt sur les prêts automobiles qu’on vient de consentir ont atteint 7,2 % au Canada en octobre — soit une augmentation de 2 points de pourcentage par rapport au même mois il y a un an (graphique 4). Aux États‑Unis, le taux moyen des nouveaux prêts automobiles s’est inscrit à 6,5 % en décembre, ce qui représente une hausse de presque 3 points de pourcentage depuis le début de 2022 (graphique 5). Malgré les hausses ambitieuses du taux à un jour depuis le début de 2022, ce qui porte les taux d’intérêt nettement en territoire restrictif, il faudra du temps avant que l’inflation revienne sur la cible. L’inflation de synthèse a donné des signes durables de modération de part et d’autre de la frontière; or, elle est toujours élevée sur un an et n’a commencé à baisser, sur un mois, qu’en décembre. L’IPC fondamental semble se ralentir, puisque les hausses sur un mois suivent une tendance baissière — plus évidente au Canada qu’aux États‑Unis; or, l’indice inscrit toujours un taux de croissance annualisé sur un mois de 3,4 % au Canada et de 3,7 % aux États‑Unis. Puisque la politique monétaire se répercute peu à peu sur le système, les banques centrales devraient bientôt mettre fin à leurs cycles de hausses, et compte tenu du ralentissement attendu de la croissance et de l’inflation, elles pourraient commencer à abaisser les taux dans le deuxième semestre de 2023 et en 2024.

Au‑delà des forts vents contraires à court terme, les fondamentaux de la demande restent relativement solides à l’aube de 2023, grâce aux facteurs structurels et à la résilience des marchés du travail. À l’heure où la reprise de l’offre s’étire dans le temps, les déficits de production des trois dernières années devraient favoriser l’augmentation des achats de remplacement. Malgré les rythmes de vente déprimés, le nombre de véhicules immatriculés au Canada a augmenté de 1,3 % et de 1,5 %, respectivement, en 2020 et 2021, et la propriété des véhicules continue de progresser par habitant, ce qui indique que les fondamentaux de la demande sont toujours aussi solides. (Les Canadiens auront besoin de plus de voitures pour se déplacer.) La baisse fulgurante du taux de remplacement et le vieillissement des parcs automobiles étayent la demande de véhicules neufs dans les prochaines années, grâce à la croissance explosive de la population à l’heure où le nombre de nouveaux immigrants fracasse des records.

Les marchés du travail restent résilients alors que les banques centrales marchent sur la corde raide de l’inflation‑récession. Même si la politique monétaire se situe en territoire restrictif depuis quelques mois, les taux de chômage sont restés à des creux absolus en décembre, au Canada et aux États‑Unis — ce qui est favorable à la demande d’automobiles. Or, cette conjoncture pourrait donner lieu à une nouvelle croissance des salaires et faire augmenter l’inflation, ce qui forcera la main des banques centrales. Le quasi‑plein‑emploi donne certains signes précoces de ralentissement, mais avec beaucoup de circonspection. Aux États‑Unis, la croissance des salaires s’est ralentie sur un mois en décembre, et les offres d’emploi ont perdu ‑9 % par rapport aux niveaux du début de 2022. La croissance des salaires suit elle aussi une tendance baissière sur un mois au Canada, et la Banque du Canada espère doucher l’économie en réduisant les postes à pourvoir sans faire culminer le chômage. Il n’empêche qu’il faut du temps pour que le marché du travail se rééquilibre, et nous pourrions encore être témoins de l’effet décalé de la croissance des salaires sur l’inflation, ce qui pourrait éventuellement durcir encore la politique monétaire et faire augmenter les taux de chômage.

LES VENTES DE VOITURES DE LUXE ONT MIEUX FAIT QUE LES AUTRES SEGMENTS

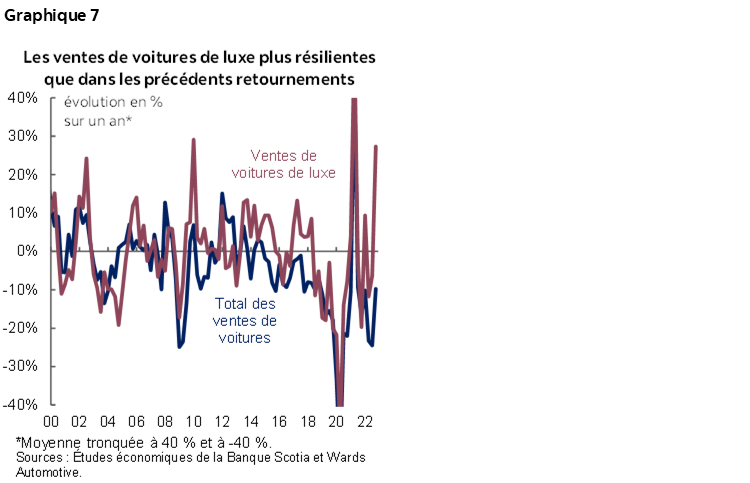

À l’heure où les ventes d’automobiles baissent en raison d’un stock limité, les modèles chers constituent une plus large part des achats. Les voitures de luxe en pourcentage du total des ventes de voitures ont augmenté depuis 2014, et le rythme s’est accéléré pendant la pandémie : en raison des blocages logistiques, les constructeurs automobiles priorisent les modèles plus chers. Depuis 2019, les ventes totales de voitures sont anéanties par les pénuries de l’offre et peinent toujours à reprendre du mieux. Les ventes de voitures de luxe ont elles aussi été percutées par les contraintes de stocks; elles ont toutefois été relativement résilientes par rapport à d’autres segments. Le segment des voitures sports de luxe a encore mieux fait : les ventes ont légèrement baissé, de moins de ‑10 % en 2020 (contre ‑29 % pour les voitures de luxe et ‑36 % pour toutes les voitures) et ont repris des couleurs en 2021 (graphique 6).

À l’heure où l’industrie automobile se rétablit de la pénurie de l’offre qui a freiné les ventes pendant près de deux ans, les ventes de voitures de luxe devraient avoir encore du carburant, ce qui est toutefois de plus en plus incertain, en raison des forts vents contraires qui soufflent sur l’économie et sur les taux d’intérêt. Statistiquement, les ventes de voitures de luxe sont relativement blindées contre les ralentissements de l’économie (graphique 7). Cependant, les vents contraires s’intensifient, ce qui fait augmenter considérablement les frais de financement puisque la Banque du Canada a haussé le taux directeur pour le porter en territoire restrictif afin de juguler l’inflation. La baisse de la richesse des ménages en raison du repli du marché du logement laisse aussi entendre que le segment est appelé à connaître un peu plus de difficultés. Outre ces vents contraires économiques, la nouvelle taxe du gouvernement fédéral sur les voitures de luxe, entrée en vigueur en septembre, pourrait asphyxier la demande de véhicules de plus de 100 k$. Toutefois, nous n’avons pas encore été témoins d’un impact considérable de cette nouvelle taxe.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.