- L’économie canadienne a rebondi vigoureusement au premier trimestre.

- La BdC devra actualiser rapidement ses prévisions…

- …et non seulement pour le premier trimestre, puisque les gouvernements rehaussent leurs dépenses.

- La BdC ne devrait donc pas être aussi pressée d’abaisser de sitôt les taux d’intérêt.

- Le PIB réel par habitant a‑t‑il atteint un niveau d’étiage?

- PIB du Canada, évolution en % sur un mois, janvier, en données désaisonnalisées :

- Données réelles : 0,6

- Scotia : 0,4

- Consensus : 0,4

- Auparavant : -0,1 (révisé à partir de 0 %)

- Pronostic « éclair » de février : +0,4

Quelle magnifique journée! C’est jour d’ouverture pour les Blue Jays, une longue fin de semaine nous attend, et l’économie canadienne est déchaînée. Bonne nouvelle.

Il s’agit du rebond dont je vous ai parlé. J’étais généralement plus optimiste sur ce qui se passe sous le capot de l’économie canadienne et sur les perspectives d’un rebond, et corolairement, j’étais depuis longtemps plus pessimiste que le consensus sur les taux. Ce que nous venons d’apprendre valide ce parti‑pris et bien d’autres questions, comme je vais l’expliquer.

LA FORTE CROISSANCE DE L’ÉCONOMIE AU T1

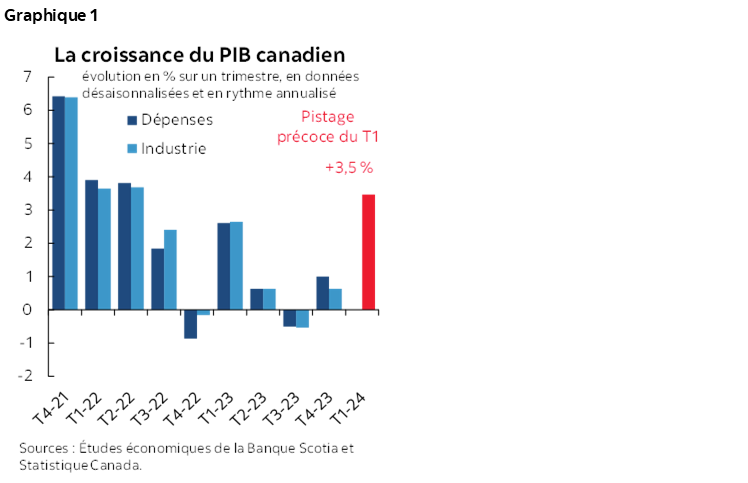

L’économie canadienne rebondit à un rythme qui n’a pas été aussi fulgurant depuis le T2 de 2022 (graphique 1). L’activité économique du premier trimestre suit une hausse de 3,5 % sur un trimestre en rythme désaisonnalisé et annualisé. Ai‑je bien dit 3,5 %? J’aime tellement ce chiffre que je vais le répéter : 3,5 %. Quel exploit!

Cette estimation est établie d’après les estimations de Statistique Canada pour le PIB de janvier et de février : le rebond a été encore plus vigoureux que ce que j’avais d’abord cru. Le PIB de janvier a gagné 0,6 % sur un mois en données désaisonnalisées pour inscrire le gain le plus solide depuis janvier l’an dernier, soit deux dixièmes de plus que son pronostic initial. L’estimation préliminaire du PIB de février fait état d’une nouvelle hausse de 0,4 % sur un mois d’après les données partielles disponibles jusqu’à maintenant, ce qui donne deux dixièmes de plus que mon estimation régressive, établie à partir de données beaucoup moins nombreuses que celles de Statistique Canada.

D’après ces chiffres et les révisions apportées, dont une légère baisse jusqu’en décembre (-0,1 % sur un mois, au lieu de faire du surplace), en supposant que mars connaîtra un calme plat simplement pour mettre en lumière des effets sur les données connues, on obtient un taux de croissance de 3,5 % sur un trimestre en données désaisonnalisées et en rythme annualisé au T1. Au cas où j’aurais oublié de le mentionner, c’est bien 3,5 %!

LA BDC DOIT RÉVISER À LA HAUSSE SES PRÉVISIONS DE CROISSANCE

Comment comparer ces chiffres aux attentes de la BdC? Cette dernière paraît beaucoup trop pessimiste. C’est compliqué puisque la BdC établit — comme nous — les prévisions du PIB en fonction des dépenses, alors que les chiffres qu’on publie ce matin portent sur la colonne de la production. En langage ordinaire, nous devons toujours être attentifs aux apports des stocks et des importations nettes à la croissance dans les estimations encadrées dans le calcul du PIB en fonction des dépenses. Or, dans le RPM qu’elle a publié en janvier, la BdC ne s’attendait qu’à un taux de croissance de 0,5 % sur un trimestre du PIB en données désaisonnalisées et en rythme annualisé en fonction des dépenses, et il paraît probable qu’en fait, le PIB ait beaucoup plus progressé.

Qu’en est‑il exactement? La BdC estime prévisionnellement que le PIB potentiel peut gagner 2 % par an sur son horizon prévisionnel, mais dans une large fourchette. Un gain de 3,5 % est un bond considérable sur la limite de vitesse « potentielle » non inflationniste de l’économie. Autrement dit, on a fait un grand pas en arrière au T1 depuis le léger progrès accompli dans la création d’une certaine détente désinflationniste au T4 de 2023. Il se peut donc que la BdC ne puisse plus affirmer que l’économie canadienne est en train de créer une suroffre ou devra au moins tempérer cette évaluation dans sa déclaration et son RPM d’avril.

LES DÉTAILS METTENT EN LUMIÈRE DES GAINS GÉNÉRALISÉS

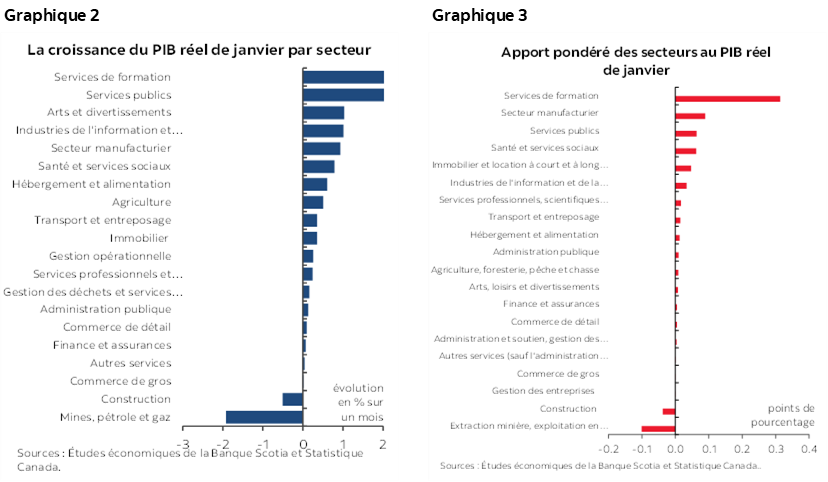

Le graphique 2 fait état de la répartition sectorielle de la croissance en janvier. Le graphique 3 porte sur les apports pondérés à la croissance du PIB par secteur en janvier. Le secteur de l’éducation a pris la tête du peloton en raison de la fin de la grève du secteur public au Québec. Cette grève n’a pas eu le même effet sur le secteur de la santé en raison des impératifs du service obligatoire. Or, il y a eu suffisamment d’autres secteurs qui ont apporté un concours positif au PIB de janvier pour en étayer l’ampleur.

Ce qui est plus impressionnant, c’est le pronostic de Statistique Canada sur le PIB de février. L’agence ne répartit pas les chiffres qui sous‑tendent l’estimation préliminaire; or, elle a annoncé de vive voix que « [l]es hausses généralisées, en particulier dans l'extraction minière, l'exploitation en carrière, et l'extraction de pétrole et de gaz; dans la fabrication ainsi que dans la finance et les assurances, ont été contrebalancées en partie par la baisse enregistrée dans les services publics ». Les services publics se chiffrent conjoncturellement et par conséquent, dans l’ensemble, le pronostic de février paraît très positif du point de vue de l’élan soutenu de l’économie.

Que dire maintenant des prospectives?

L’ASSOUPLISSEMENT BUDGÉTAIRE CONTREDIT L’ASSOUPLISSEMENT MONÉTAIRE

C’est ici qu’intervient la politique budgétaire. En plus de devoir réviser à la hausse, probablement de beaucoup, la croissance du PIB au T1, la BdC doit aussi réviser à la hausse la croissance du PIB sur tout l’horizon prévisionnel. Faut‑il donc blâmer les gouvernements ou les en remercier? À vous de choisir.

La BdC a déjà estimé que les dépenses de l’État augmenteraient la croissance du PIB de l’ordre de 0,5 à 0,6 point de pourcentage en 2024 comme en 2025 dans les prévisions de son RPM de janvier avant que l’actuelle saison budgétaire commence à se dérouler. Comme nous l’avons déjà écrit, il s’agit probablement plus d’à peine 1 % d’après les dépenses incrémentielles des provinces les plus importantes. Cette estimation sera probablement rehaussée lorsqu’on aura tenu compte de tous les effets des changements intervenus dans les dépenses de toutes les provinces et dans le prochain budget fédéral du 16 avril. Tous les signaux lancés par le gouvernement fédéral laissent entrevoir une augmentation dans les dépenses consacrées au logement, dans la conclusion de son calcul des coûts pour l’assurance‑médicaments et le principe de l’équité, qui donne généralement lieu à une redistribution des fonds, au détriment des entreprises et de tous ceux et celles qui se débrouillent assez bien.

Pour parler simplement, disons que les gouvernements jugent qu’ils ont un plaidoyer pour accroître les dépenses consacrées à une multitude d’activités (ce qu’ils font toujours…), au détriment de la hausse des coûts du crédit pour une durée prolongée. Rehausser la croissance a pour effet de ralentir les progrès dans la création de la détente désinflationniste, ce qui explique que la BdC soit moins à l’aise d’assouplir la politique monétaire.

Quant aux risques, ils sont nombreux. L’économie américaine est très résiliente et le Canada peut compter sur elle, ce qui devrait se poursuivre, à mon avis, comme on peut l’espérer. Les perspectives du marché du logement du Canada sont solides en raison des pénuries de l’offre qui existaient avant le surcroît du courant d’immigration, ce qui augmente le déficit de concert avec les effets de plus d’un demi‑million d’emplois créés depuis la fin de 2022 et avec la multiplication des pressions qui pèsent sur les salaires, ce dont rendent compte parfaitement les règlements salariaux.

C’EST LA SAISON DE LA CHASSE À L’OURS

Dans l’ensemble, le vent d’optimisme qui souffle sur l’économie du Canada appartient au passé. C’est chose du passé depuis assez longtemps maintenant. Je m’en remets aux précédentes évaluations selon lesquelles le PIB a sous‑évalué la résilience de l’économie canadienne, à partir de la fin de 2022 jusqu’à la toute fin de 2023.

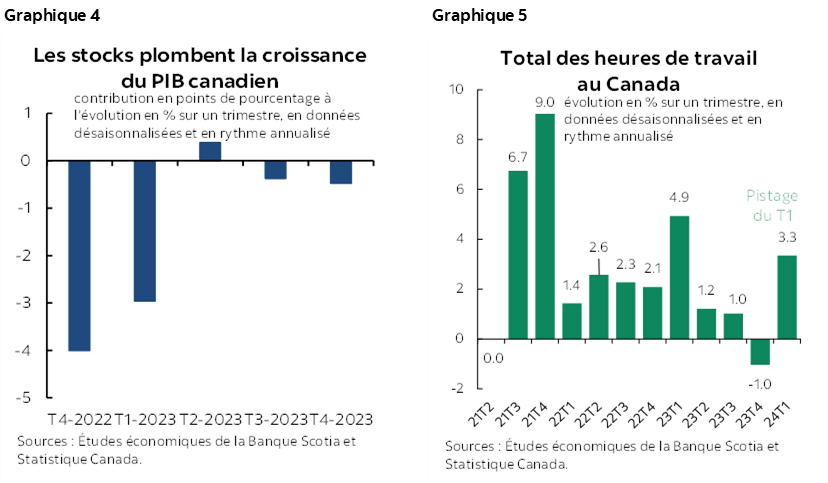

Si j’ai fait cette affirmation, c’est en partie parce que les stocks rognaient une forte part de la croissance dans plusieurs de ces trimestres, notamment en retranchant quatre points de pourcentage à la croissance d’après les stocks au T4 de 2022, encore trois points de pourcentage au T1 de 2023, puis en produisant des effets moindres par la suite (graphique 4). Sur fond d’incertitude et en raison du coût du financement et de la constitution des stocks, il s’agit de mesures prudentes adoptées par les entreprises, ce qui n’est pas négatif. Les grèves ont eu un effet de blocage considérable en rognant de nombreuses heures de travail, surtout à la fin de l’année (graphique 5), ce qui est une autre raison. En outre, les incendies de forêt, la maintenance non planifiée des installations pétrochimiques et des mines et la multitude des effets indirects des grèves dans différents secteurs ont tous pesé sur la croissance.

En somme, la Banque du Canada a été trop ambitieuse en s’adjugeant le crédit de la léthargie de la croissance dans l’année écoulée en raison de ses hausses de taux et a été trop indulgente, dans ses prévisions, sur le potentiel de rebond. Elle nous a dit que le premier semestre de 2024 serait désastreux, et jusqu’à maintenant, l’économie connaît un très solide début d’année. Certains réclament des baisses de taux. Or, si l’économie est plus résiliente sous le capot et qu’elle rebondit, la BdC devrait se sentir tout à fait à l’aise de continuer de ne pas céder aux pressions d’abaisser les taux de sitôt, quel que soit le dénouement que souhaiteraient connaître les dirigeants politiques qui ont mal géré leurs finances et l’émission des titres de dette.

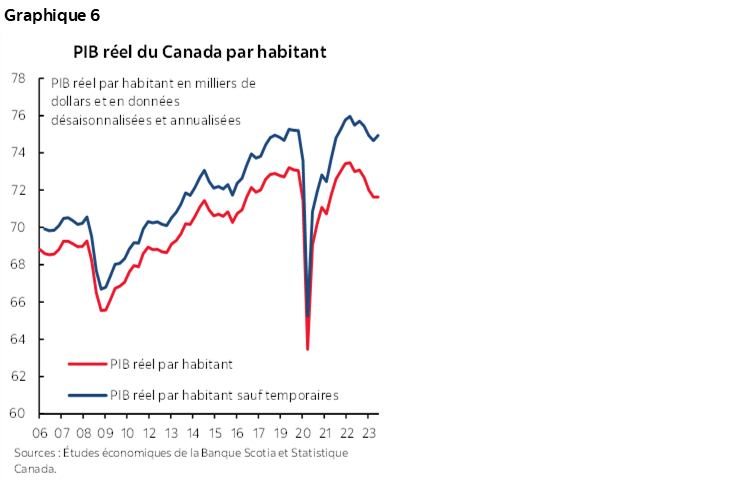

Quant au PIB par habitant, la baisse du PIB réel par habitant s’explique, pourrait‑on dire, par un coup de frein au T1 (graphique 6). Seul l’avenir nous dira si ce coup de frein est temporaire ou non. Les mesures concrètes adoptées à court terme pour limiter le réchauffement seront utiles cette année; or, il faudra réussir à atteindre les cibles pour abaisser le mercure dans les prochaines années. Je reste toutefois d’avis que la baisse du PIB par habitant l’an dernier a été a) en partie distorsionnée par les arguments ci‑dessus sur les moyens selon lesquels le PIB a temporairement surcomptabilisé la léthargie de l’économie, b) le PIB connaît aujourd’hui un rebond, et c) tout dépend de la politique qui sera adoptée sur l’immigration, qui ramènera probablement à 1 % ou moins par an la croissance de la population, et d) tout dépend du débat qui se déroulera pour savoir si les effets du premier cycle d’un choc démographique seront très différents des cycles ultérieurs à l’heure où le nombre de nouveaux arrivants relèvera peu à peu le concours apporté à l’économie selon des effets décalés.

Je soutiens depuis longtemps que l’immigration a été excessive par rapport à l’impréparation du point de vue des logements disponibles, des infrastructures et des autres programmes d’aide. Il faut saluer ce répit. Or, j’ai aussi été beaucoup moins pessimiste dans le débat qui a porté sur les facteurs qui expliquent la baisse du PIB réel par habitant et sur les facteurs qui expliquent la durabilité de cette baisse.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.