- La croissance des salaires continue de se déchaîner.

- Les chiffres sur l’emploi n’ont pas été mauvais.

- Les solides gains dans les emplois salariés ont été éclipsés par la baisse dans les données estimatives sur le travail autonome.

- En Ontario, le recul a inscrit une valeur aberrante exceptionnelle.

- Le conseil d’amoindrir l’anticipation hâtive des baisses de taux a porté fruit.

- Emplois au Canada sur un mois en milliers/taux de chômage en %, décembre, en données désaisonnalisées

- Données réelles : 0,1/5,8

- Scotia : 25/5,8

- Consensus : 15/5,9

- Auparavant : 24,9/5,8

- Salaires : 6,2 % sur un mois en données désaisonnalisées et en rythme annualisé//5,7 % sur un an contre 5,0 %

Les salaires ont planté un autre clou dans le cercueil en ce qui concerne la mesure dans laquelle les marchés anticipent une baisse de taux de la Banque du Canada dès les réunions de mars ou d’avril. La croissance de l’emploi a été freinée et les détails ont été contrastés, même s’ils ont généralement été meilleurs que les données de synthèse. Le graphique 1 donne certains détails.

L’ANTICIPATION DES BAISSES DE TAUX DE LA BdC S’EST SPECTACULAIREMENT REPLIÉE

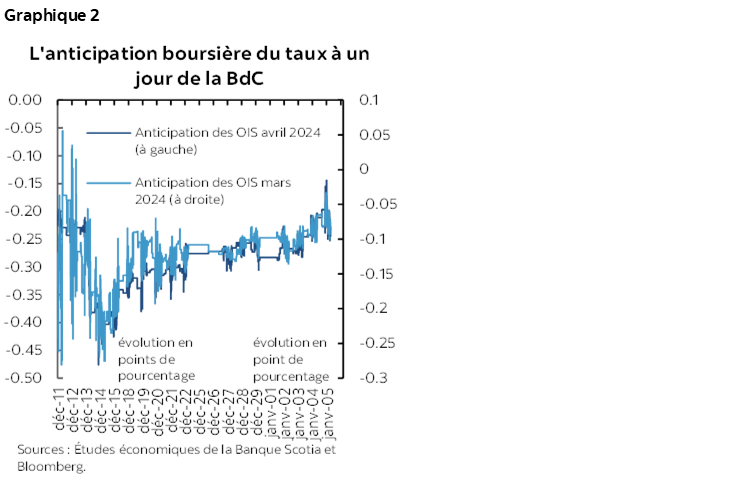

Comme le confirme le graphique 2, le conseil de payer les contrats de mars et d’avril a été plutôt rentable. En prévision de la réunion que tiendra la BdC en mars, les marchés n’anticipent plus qu’une baisse de 6 à 8 points de base après avoir prévu une baisse de 25 points de base aux alentours de la mi‑décembre. À mon avis, il reste encore une certaine marge de manœuvre pour effacer l’anticipation d’une baisse en avril, de l’ordre de 20 à 22 points de base par rapport à une baisse cumulative de presque un‑demi-point anticipée d’ici avril.

LA CROISSANCE DES SALAIRES CONTINUE DE FAIRE DES RAVAGES

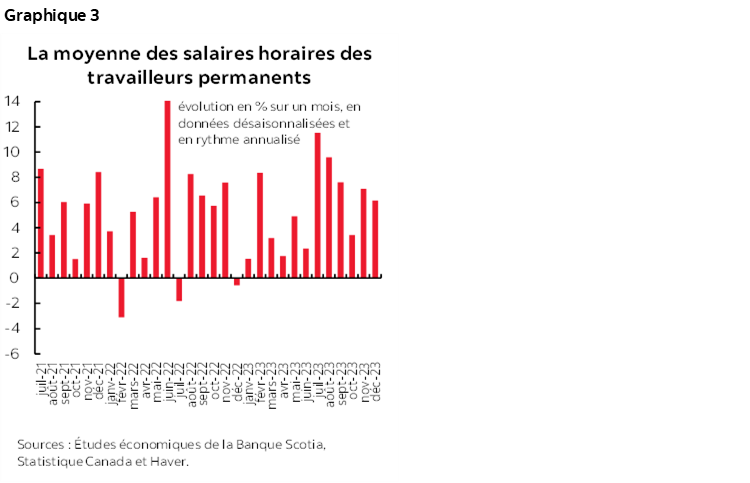

La croissance des salaires est un facteur clé à cet égard. Elle a à nouveau été catastrophique le mois dernier, puisque les salaires ont flambé de 6,2 % sur un mois en rythme désaisonnalisé et annualisé, après avoir inscrit un gain de 7,1 % le mois précédent, les salaires continuent d’exploser tendanciellement, comme l’indique le graphique 3.

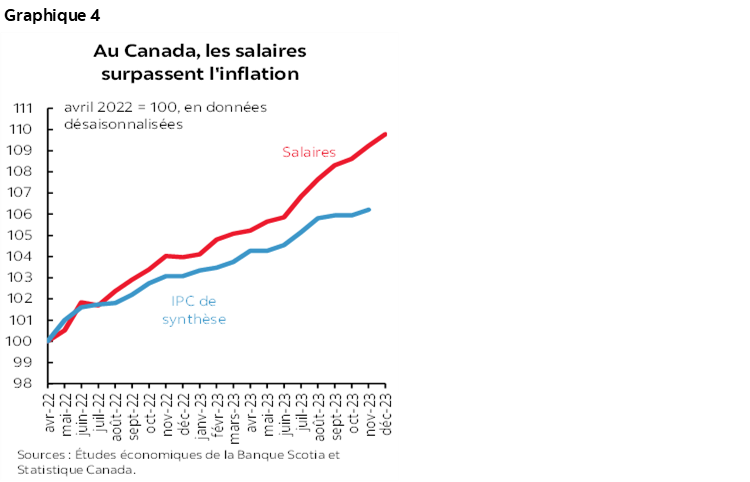

Lorsque le gouverneur Tiff Macklem parle de ce que surveille la BdC, les salaires en constituent un aspect essentiel. L’argument voulant que la progression des salaires soit simplement destinée à compenser le choc de la flambée de l’inflation sur le pouvoir d’achat est depuis longtemps invalidé. Le graphique 4 nous apprend que la croissance des salaires reste obstinément supérieure à l’inflation depuis longtemps. En outre, les conventions salariales collectives pour le travailleur canadien sur trois qui est syndiqué (contre 10 % aux États‑Unis) continuent d’exploser : des gains importants sont cimentés pour les années à venir, même si Ottawa est plutôt lent à actualiser les chiffres.

LES DÉTAILS

Les détails qui sous-tendent les chiffres de synthèse sur l’emploi sont nuancés. Le travail autonome et l’emploi en Ontario, essentiellement léthargiques, ont éclipsé les hausses ailleurs dans l’économie.

Je ne sais pas ce qui s’est produit en Ontario le mois dernier; toutefois, cette province a craché dans le bol à punch collectif des Fêtes. Je suis tenté de prendre avec un grain de sel l’affirmation selon laquelle cette province ait pu avoir, malgré son importance, un impact significatif sur l’ensemble des chiffres. L’Ontario a inscrit une baisse de presque 50 000 emplois, et la léthargie a été assez vaste pour déconseiller d’en faire une curiosité ponctuelle et circonscrite. Les emplois ont fondu de 20 000 postes dans la construction, de 12 000 dans le commerce de gros et de détail et ont baissé un peu moins dans la santé et les services sociaux, dans l’information, la culture et les loisirs, ainsi que dans l’hébergement et la restauration. Les autres provinces se sont conjuguées pour porter une hausse qui a compensé ces replis.

C’est une baisse de l’ordre de 18 000 postes autonomes qui explique que les données de synthèse à l’échelle nationale n’ont pas bougé : cette baisse a masqué une hausse de 11 000 emplois dans les postes salariés du secteur privé et une augmentation de 7 000 emplois dans les postes salariés du secteur public. Les postes de travailleurs autonomes peuvent avoir une valeur inestimable pour l’économie canadienne; or, il s’agit de la catégorie la plus anémique parmi les données estimatives, et je conseille souvent à nos lecteurs de faire fi des fortes variations dans ces données.

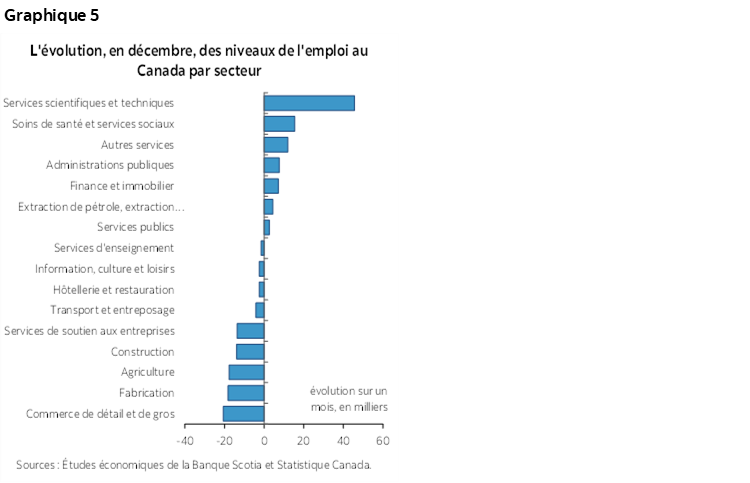

Sectoriellement, l’ampleur a été anémique (graphique 5). Les secteurs producteurs de biens ont perdu 43 000 emplois, et les secteurs des services ont compensé par une augmentation de 43 000 emplois. Dans le secteur des biens, l’agriculture, l’activité manufacturière et la construction ont toutes inscrit des baisses comparables. Dans les services, le gain a été porté par les services professionnels, scientifiques et techniques, de même que par la santé et l’aide sociale et les « autres » services.

Les emplois à temps plein ont reculé de 23 500 postes, ce qui a été compensé par la hausse de 23 600 emplois à temps partiel.

Les heures de travail ont progressé de 0,4 % sur un mois en données désaisonnalisées, ce qui est un plus pour le PIB de décembre, puisque le PIB est une identité définie sous la forme des heures de travail multipliées par la productivité des travailleurs, ce que viendront mieux éclairer les chiffres à publier sur l’activité économique.

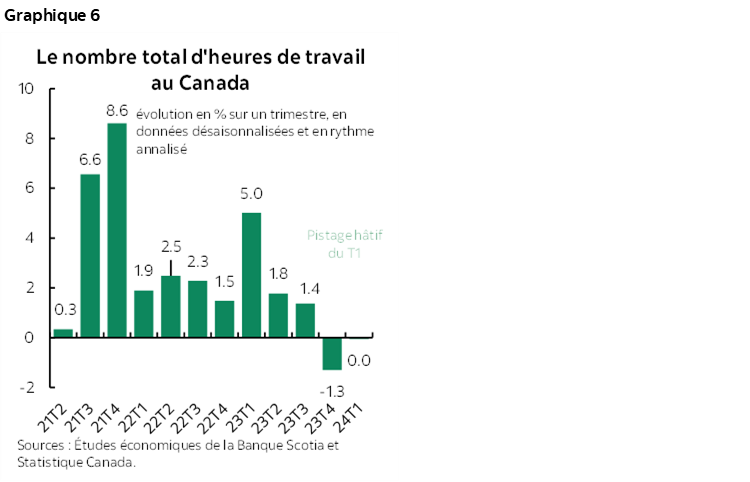

Toujours est-il que les heures de travail se sont repliées de 1,3 % sur un trimestre, en données désaisonnalisées et en rythme annualisé, pour l’ensemble du T4, et si on s’en remet uniquement à l’effet de décalage, il n’y a aucun acquis pour le T1 d’ici à ce qu’on publie les données de ce trimestre (graphique 6).

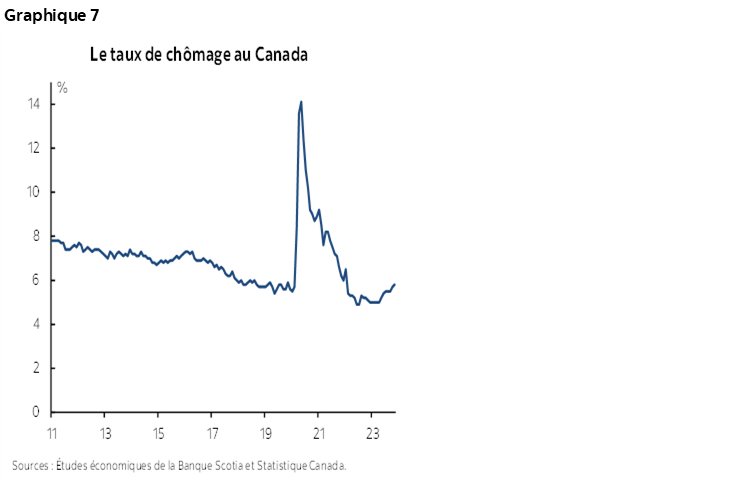

Le taux de chômage du Canada n’a pas bougé, à 5,8 % (graphique 7). En effet, l’évolution globale anémique de l’emploi a été accompagnée d’une légère variation de la taille de la population active (+4,8 k travailleurs), même si la population a augmenté de 74 000 habitants encore le mois dernier.

Dans l’ensemble, je crois que l’explosion des salaires et l’amélioration des chiffres sur l’emploi par rapport à ce que laissent entendre les données stagnantes publiées produisent une combinaison de résultats qui amèneront la BdC à faire preuve d’attentisme. La BdC ne surréagit jamais à une même série de chiffres, et le lecteur ne devrait pas le faire non plus, surtout si on se fie au nombre toujours élevé de postes à pourvoir et à l’explosion de l’immigration. C’est ce qui expliquera que les salaires continueront d’augmenter d’autant et c’est ce qui fait que l’inflation repart de plus belle; or, nous ne pouvons pas exclure la possibilité d’un nouveau durcissement ou d’un taux qui restera fixé à 5 % pendant encore plus longtemps que ce qu’anticipent les marchés et, peut-être, ce à quoi s’attend le très large consensus. Cet avis concorde avec les autres points de vue auxquels j’adhère toujours, notamment celui qui veut qu’il soit absurde de baisser les taux au début du printemps sur le marché du logement et dans la foulée des budgets de l’État, ce qui viendrait embraser le risque inflationniste.

Les chiffres américains ont une incidence externe supplémentaire sur le Canada. Aux États‑Unis, la croissance des salaires s’est accélérée à 4,3 % sur un mois en données désaisonnalisées et en rythme annualisé, et les emplois salariés ont augmenté de 216 000 le mois dernier. Il s’agit d’une toile de fond vigoureuse pour le consommateur américain et, par extension, pour l’économie canadienne.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.