- L’IPC de base a étonné en augmentant légèrement.

- Le coupable : le baromètre favori de Jerome Powell

- Le FOMC est toujours appelé à ne pas bouger la semaine prochaine.

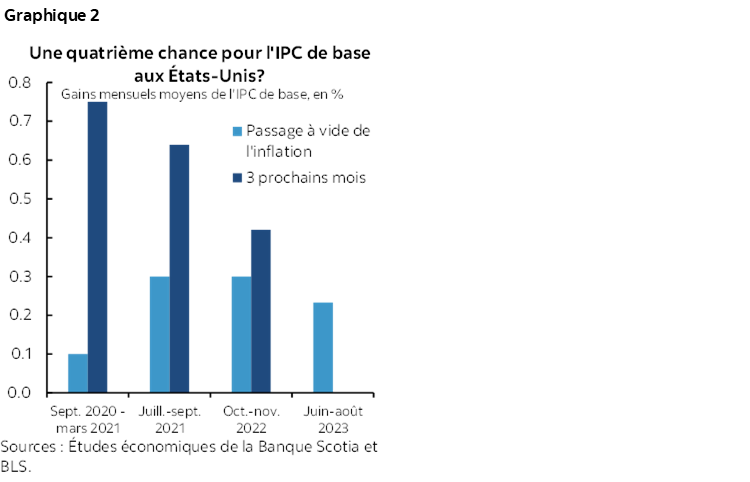

- Mais attention au quatrième passage à vide durant la pandémie

- États‑Unis : IPC/IPC de base, évolution en % sur un mois, août, en chiffres désaisonnalisés :

- Données réelles : 0,6/0,3

- Scotia : 0,6/0,2

- Consensus : 0,6/0,2

- Auparavant : 0,2/0,2

- États‑Unis : IPC/IPC de base, évolution en % sur un an, août :

- Données réelles : 3,7/4,3

- Scotia : 3,6/4,3

- Consensus : 3,6/4,3

- Auparavant : 3,2/4,7

« C’est mon jour de chance? » : C’est cette réplique même d’un film de Clint Eastwood que le président de la Réserve fédérale américaine, Jerome Powell, aurait tout intérêt à emprunter lorsqu’il donnera sa conférence de presse mercredi prochain.

En effet, le passage à vide de l’IPC de base est un peu plus prometteur qu’attendu : il s’agit d’un signe précurseur très provisoire, qui pourrait à peine confirmer le quatrième faux passage à vide des pressions inflationnistes sous‑jacentes dans l’ère pandémique. Les taux d’intérêt et le dollar ont essentiellement passé outre.

Cette légère hausse-surprise pèsera probablement sur les esprits des participants du FOMC lorsqu’ils déposeront leurs prévisions vendredi en prévision de leur réunion de mercredi prochain. Il n’empêche que ce qui dominera probablement la prudence le jour de la grande décision est l’incertitude qui plane sur les effets décalés de ce que ce comité a fait jusqu’à maintenant, sans compter les grands risques imprévisibles comme la fermeture des bureaux du gouvernement et la probabilité d’une grève de l’UAW, qui pourraient se conjuguer pour faire plonger le PIB en territoire négatif au T4, en plus de produire les effets associés sur les variables de la double mission.

Le mois dernier, l’IPC de base a gagné 0,278 % sur un mois en données désaisonnalisées, pour s’arrondir à 0,3 % sur les écrans des opérateurs. Il s’agit d’une hausse de 3,4 % sur un mois en rythme désaisonnalisé et annualisé et de la première accélération en trois mois (graphique 1). C’est aussi le gain le plus fulgurant depuis mai après une paire de relevés de 1,9 % sur un mois en rythme désaisonnalisé et annualisé; or, la moyenne mobile sur trois mois reste cantonnée à 2,4 %.

Cette modeste surprise de 78 millièmes de point de base par rapport au consensus de 0,2 % sur l’IPC de base sur un mois ne va probablement pas provoquer beaucoup d’émoi à la Fed, d’autant plus qu’elle surveille les effets décalés des mesures qu’elle a adoptées jusqu’à maintenant et du ralentissement de la demande excédentaire de travailleurs. Cette surprise entre toutefois effectivement en ligne de compte dans la prudence dont il faut faire preuve en évitant de déclarer prématurément victoire.

Le graphique 2 est un rappel. Il fait état de trois passages à vide comparables pour l’inflation selon l’IPC de base durant l’ère pandémique, et chacun de ces passages à vide s’est mal terminé puisque l’inflation fondamentale a redécollé dans les trois mois qui ont suivi. Les hausses-surprises qui ont suivi ont perdu de leur ampleur dans chaque cas. On ne sait pas vraiment si ce sera ou non le cas cette fois-ci, d’où la nécessité de faire preuve de prudence.

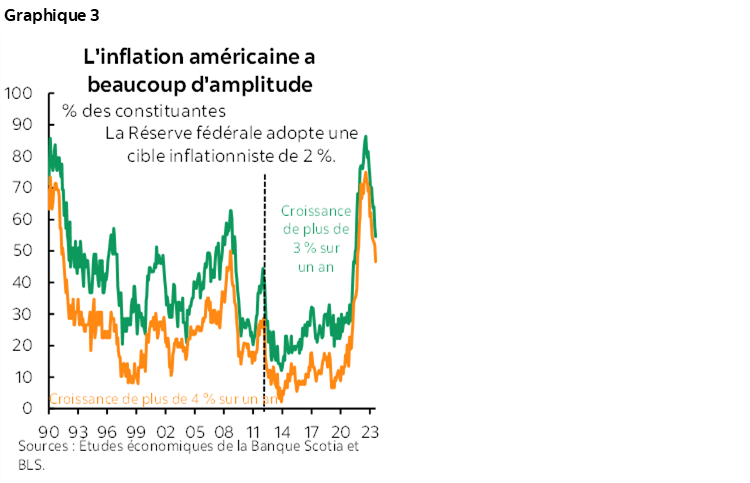

Les chiffres sur un an font aussi état de pressions sur les prix qui ont toujours autant d’ampleur, ce qui oblige ici encore à faire preuve de prudence. L’accélération de l’inflation de synthèse, à 3,7 % sur un an (3,2 % auparavant), est étayée par environ la moitié des indices du panier, qui progresse de plus de 4 % sur un an (graphique 3).

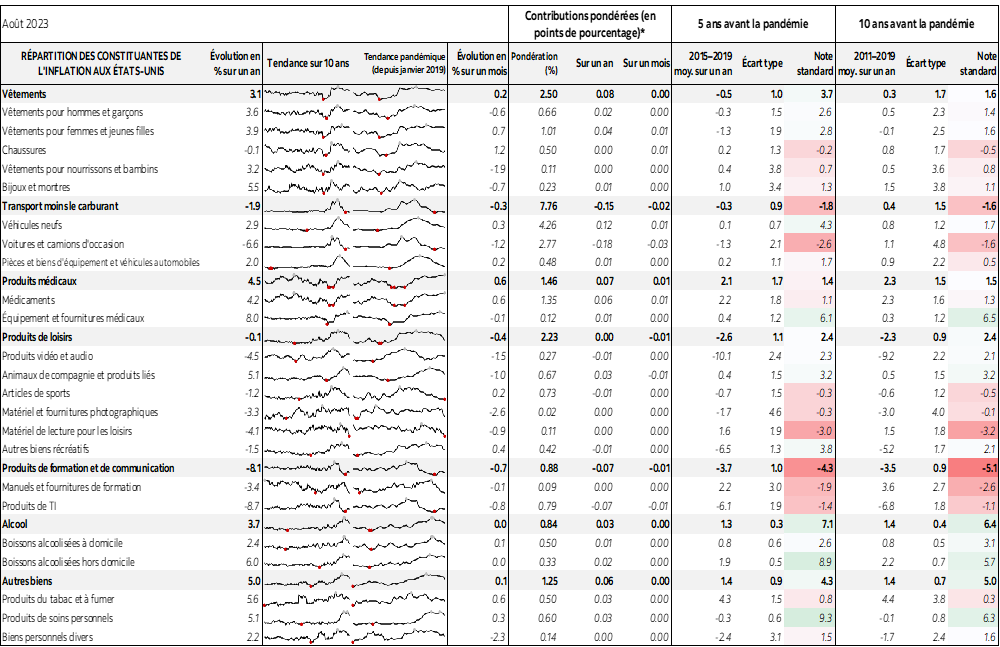

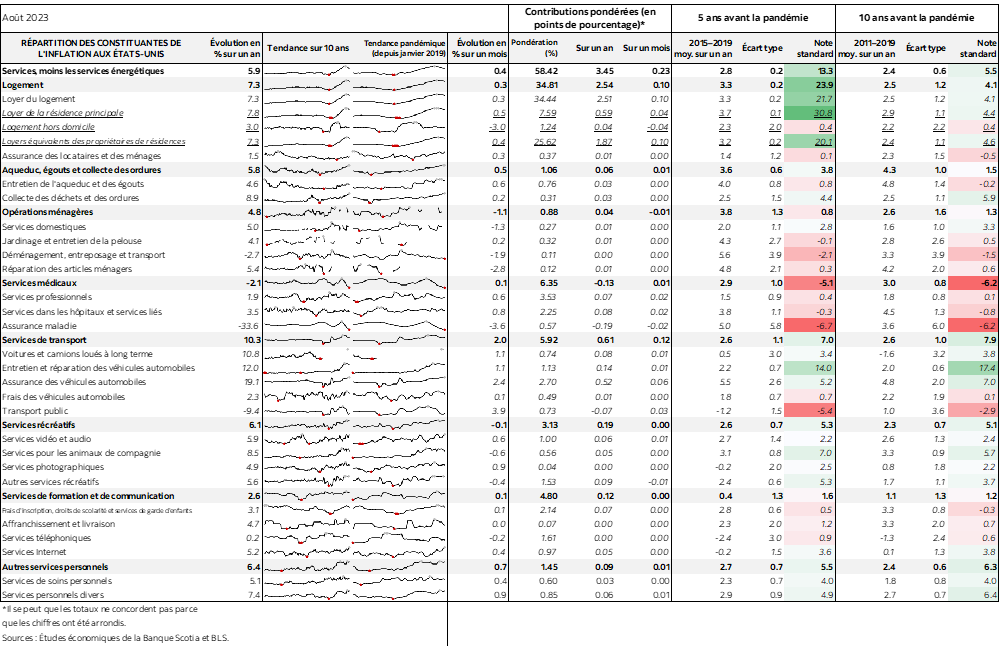

LES DÉTAILS

On peut répartir l’IPC de base selon deux grands indicateurs, qui ont chacun évolué dans un sens opposé.

Les prix des biens de base, qui excluent les produits alimentaires et énergétiques, ont cédé 0,1 % sur un mois, ce qui est venu soutenir le passage à vide (graphique 4).

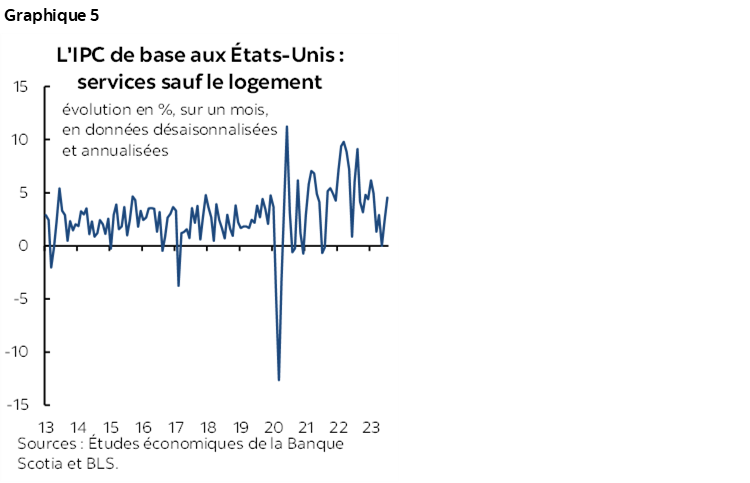

Les prix des services de base, qui excluent les services énergétiques et les deux constituantes du logement (soit les loyers équivalents des propriétaires ou LEP et les loyers des résidences principales) ont gagné 0,37 % sur un mois en données désaisonnalisées. Comme l’indique le graphique 5, il s’agit du chiffre le plus solide depuis mars. Il s’agissait généralement du baromètre qui, selon ce que précisait le président Jerome Powell, fait état des pressions sous‑jacentes qui s’exercent sur les prix, en excluant les pressions désinflationnistes du logement.

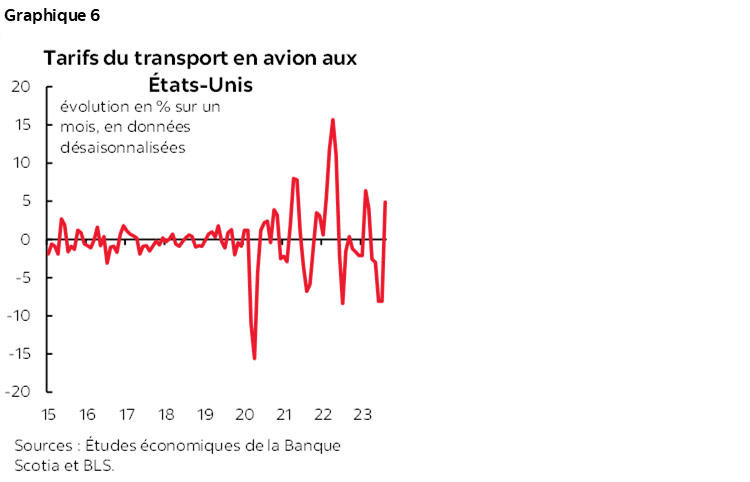

Cette hausse de l’IPC des services de base a été portée par deux grands facteurs : les prix des billets d’avion et les primes d’assurance des voitures. Les billets d’avion ont augmenté de 4,9 % sur un mois en données désaisonnalisées; or, il est improbable que la Fed soit très enthousiasmée par l’extrême turbulence de ce baromètre dans les derniers mois (graphique 6).

Les primes d’assurance des voitures continuent toutefois d’inscrire de solides gains (graphique 7). Elles ont augmenté encore de 2,4 % sur un mois en données désaisonnalisées en août, pour enchaîner une longue séquence de gains. En fait, depuis le début de 2022, les primes d’assurance des voitures captées dans l’IPC en chiffres nets des rajustements ont réalisé un prodigieux bond cumulatif de 30 %.

D’autres constituantes des services ont progressé, dont les voitures et les camions loués (+1,1 %) et les locations de véhicules (+1,3 %). Toutefois, l’hébergement a perdu 3 % sur un mois en données désaisonnalisées.

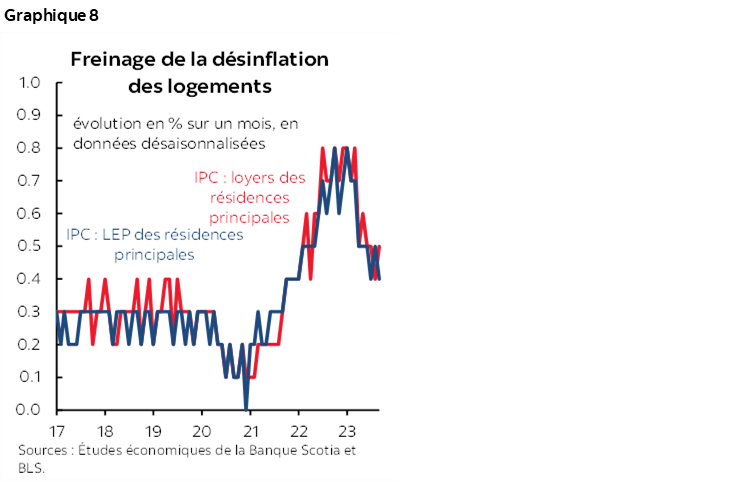

Les pressions désinflationnistes du logement ont quand même été freinées (graphique 8). Les loyers équivalents des propriétaires (LEP) ont crû de 0,4 % sur un mois, ce qui est venu essentiellement prolonger une tendance, cantonnée dans une fourchette, de gains de près de 0,4 % sur un mois en données désaisonnalisées sur les récents mois et un relèvement de 0,5 % en juillet. Les loyers des résidences principales ont adopté un comportement comparable, puisqu’ils ont augmenté de 0,5 % sur un mois en août après avoir inscrit un gain de 0,4 % et des gains mensuels de presque 0,5 % durant l’été.

Il n’y a pas eu de grandes surprises dans les prix des véhicules : les prix des véhicules neufs ont décollé de 0,3 % sur un mois, ce qui a donné un effet pondéré négligeable; les prix des véhicules d’occasion ont baissé de 1,2 % sur un mois en données désaisonnalisées, ce qui a aussi eu un effet négligeable en raison de leur pondération de 2,8 % dans le panier. Graphique 9.

Du point de vue des incidences additionnées sur l’IPC de synthèse, les prix des produits alimentaires sont toujours maîtrisés à 0,2 % sur un mois en données désaisonnalisées (graphique 10). Les prix des produits alimentaires à domicile (0,2 %) et des produits alimentaires à emporter (0,3 %) sont loin des gains culminants du passé et n’apportent pas de concours aussi important à l’inflation dans l’ensemble.

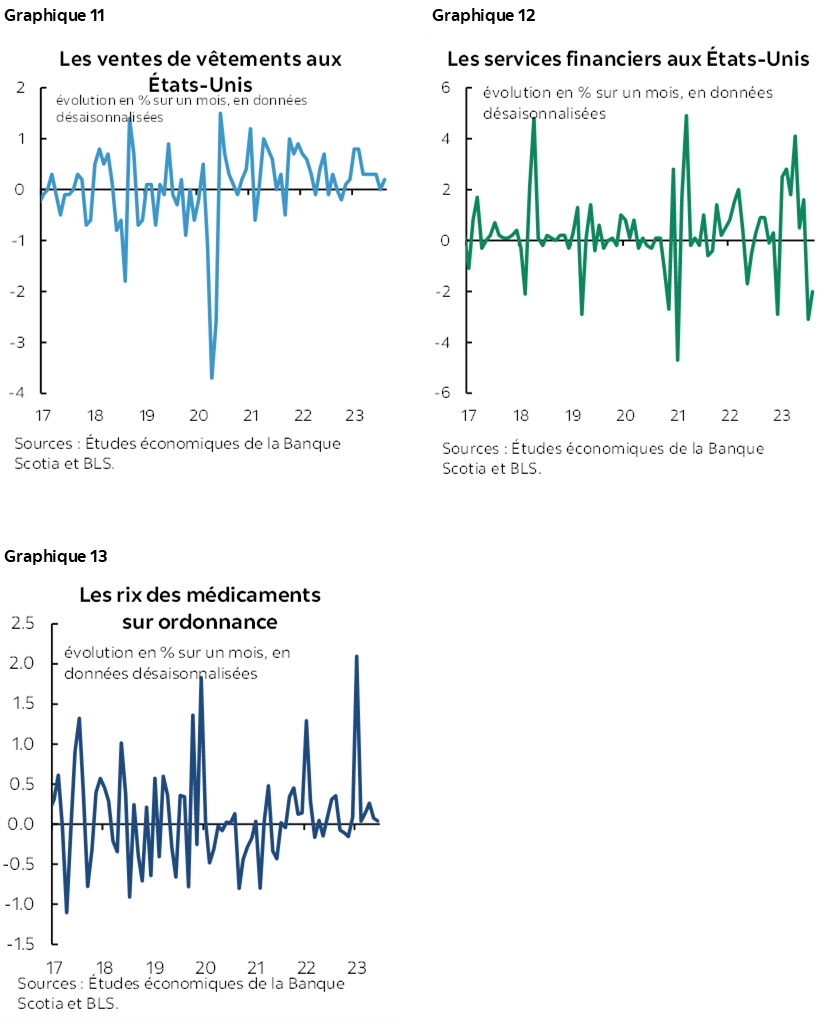

L’essence a effectivement apporté un énorme concours à l’inflation, puisque la hausse de 10,6 % sur un mois en données désaisonnalisées a apporté 0,36 point de pourcentage au gain de synthèse sur un mois. Les graphiques 11 à 13 font état de quelques autres constituantes.

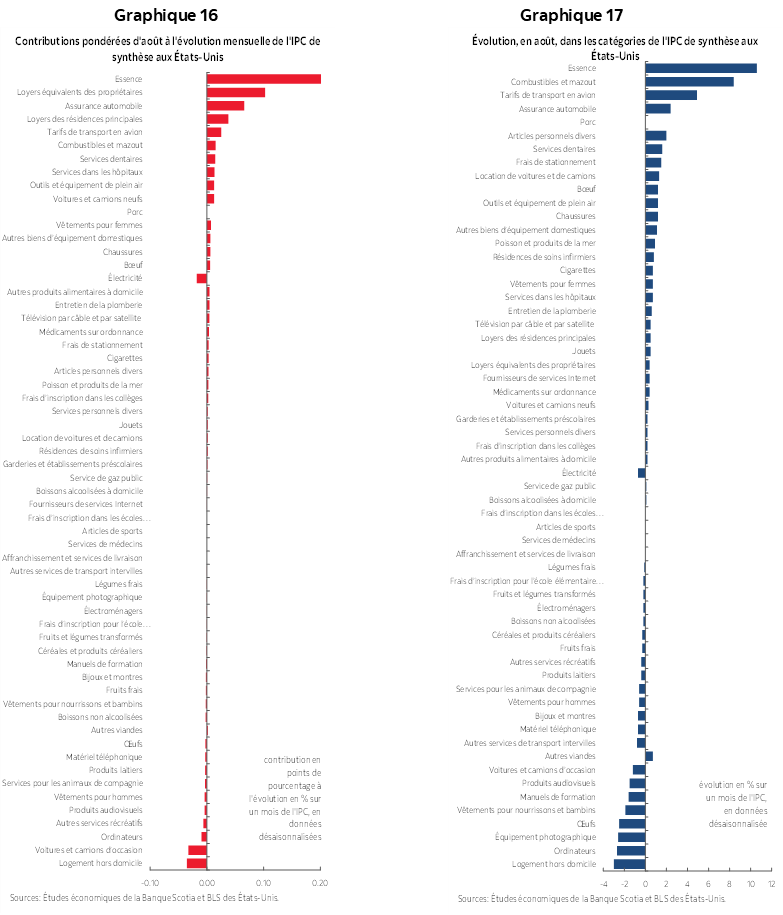

Nous vous invitons aussi à consulter les graphiques 14 et 15 pour connaître les variations de prix non pondérées par constituante et leur apport pondéré à l’évolution de l’IPC. Les graphiques 16 et 17 font de même en répartissant le panier parmi les baromètres sur un mois.

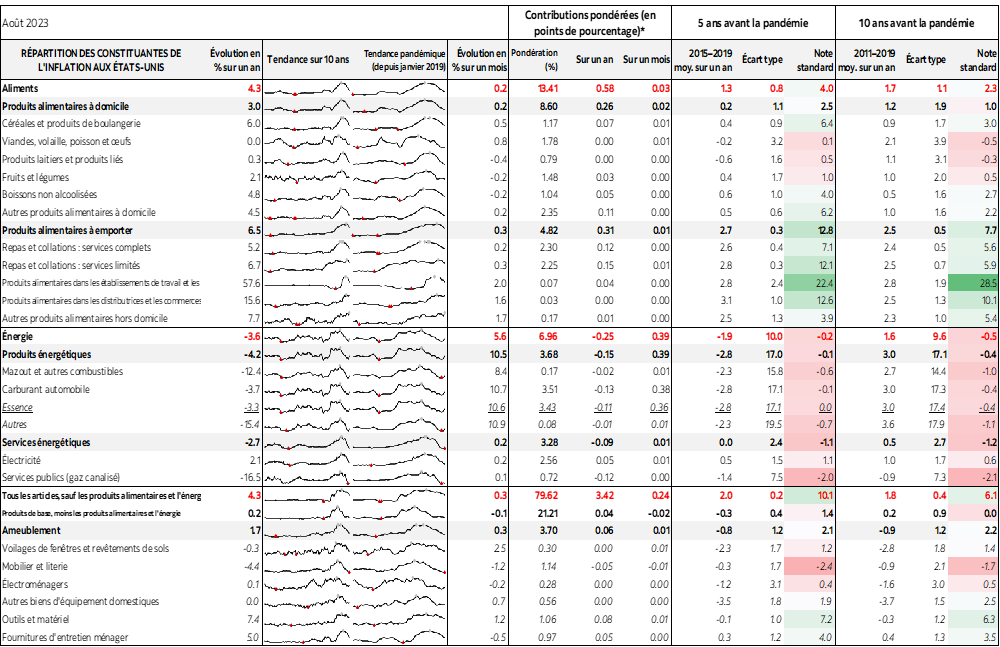

Nous invitons le lecteur à consulter le tableau complémentaire pour prendre connaissance d’une répartition plus détaillée de l’ensemble du panier de l’IPC, ainsi que des micrographiques et des mesures de dispersion de la note z pour les écarts par rapport aux tendances récentes par constituante.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.