- La croissance de l’emploi a surpassé les attentes; les détails sont vigoureux.

- Le gain dans la participation à la population active est redevenu ce qu’il était avant la pandémie.

- La croissance des salaires s’est ralentie.

- Or, les gains tendanciels continuent de surpasser la piètre productivité.

- La BdC devrait durcir son discours la semaine prochaine et hausser les taux de 25 points de base.

- Emplois au Canada en milliers sur un mois//taux de chômage en %, juin 2023

- Données réelles : 60/5,4

- Scotia : 40/5,3

- Consensus : 20/5,3

- Auparavant : -17,3/5,2

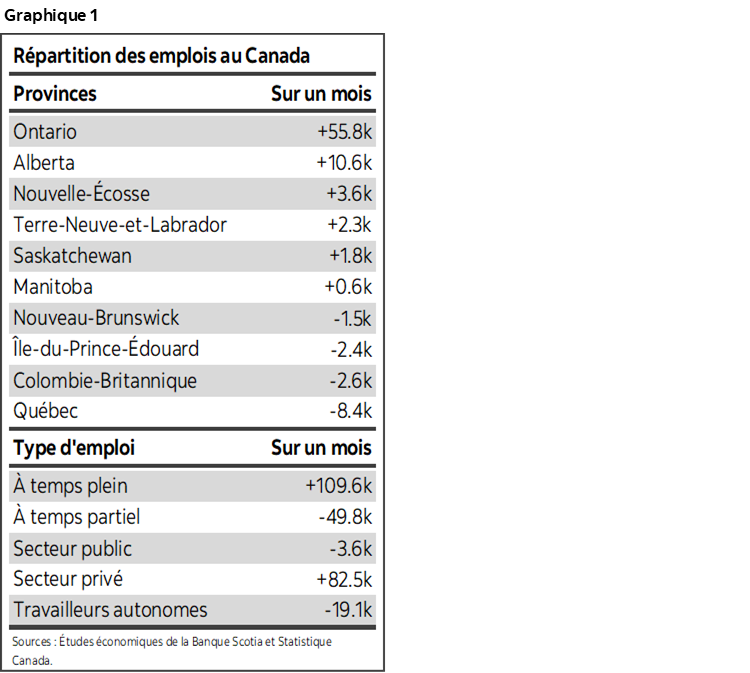

Le rapport sur l’emploi au Canada est suffisant pour étayer le pronostic que j’ai déjà établi pour une nouvelle hausse des taux de la Banque du Canada la semaine prochaine dans le contexte de toute la suite des statistiques probantes publiées jusqu’à maintenant et nous en rendrons compte plus en détail, d’ici la fin de la journée, dans un numéro de Global Week Ahead. Les détails qui sous‑tendent le prodigieux gain de 60 000 emplois sont vigoureux et à peine pénalisés par le ralentissement de la croissance des salaires dans la foulée des solides résultats du mois précédent. La croissance de l’emploi a surpassé le consensus et mon estimation, qui s’est quand même inscrite au deuxième rang dans l’ensemble. Le graphique 1 donne plusieurs faits saillants.

La réaction des marchés a été en quelque sorte tempérée par le chiffre moindre qu’attendu pour la masse salariale aux États‑Unis, malgré la solide croissance des salaires dans ce pays; toutefois, les rendements à plus court terme au Canada ont légèrement progressé en chiffres absolus et ont fait encore mieux par rapport à une timide remontée des rendements américains à 2 ans. Le dollar CA a gagné près de trois quarts de cent jusqu’à maintenant. Les cours du marché en prévision de la décision que rendra la BdC la semaine prochaine ont remonté de 2 ou 3 points de base, ce qui est nettement mieux qu’une hausse proportionnelle.

Ce que je redoute, dans ces chiffres, c’est qu’une inversion des distorsions temporaires soit le seul facteur porteur d’un rebond de la croissance de l’emploi, après que le marché ait accusé une perte de 17 000 emplois en mai, alors que le reste du rapport serait anémique. On a plutôt constaté une progression beaucoup plus importante de la vigueur sous‑jacente dans l’activité de recrutement, qui continue de laisser entendre que le marché du travail reste très vigoureux et très tendu.

L’emploi des jeunes a rebondi grâce à un gain de 30 000 emplois, qui masque en partie la perte de 77 000 emplois du mois précédent. Ainsi, le marché estival de l’emploi n’est peut‑être pas aussi médiocre qu’il le paraissait en mai. Mais ce ne sont pas seulement les jeunes qui ont profité de cette remontée du marché, puisque le groupe des 25 ans et plus a lui aussi gagné 30 000 emplois, cette fois entièrement au profit des hommes.

Les emplois autonomes ont à nouveau reculé de 19 000 emplois, ce qui augmente la perte de 40 000 emplois du mois précédent. Il n’y a donc pas eu d’effet de stabilisation de l’emploi autonome. Or, ce recul a été compensé par un bond de 79 000 emplois salariés. Ce qui est encore mieux, c’est que le torrent des activités de recrutement dans le secteur public depuis le début de la pandémie n’a pas été, pour une fois, le facteur principal, puisque les emplois salariés du secteur privé ont mené les gains grâce à un bond de 83 000 emplois, malgré une autre progression de 7 000 emplois dans l’administration publique. La richesse qui crée une partie de l’économie a généralement été à la hauteur, puisqu’il s’agit du facteur qui porte essentiellement ce relèvement.

La totalité des 60 000 emplois supplémentaires de juin porte sur des postes à temps plein (+110 000), alors que les emplois à temps partiel ont reculé de 50 000, ce qui augmente la qualité des chiffres.

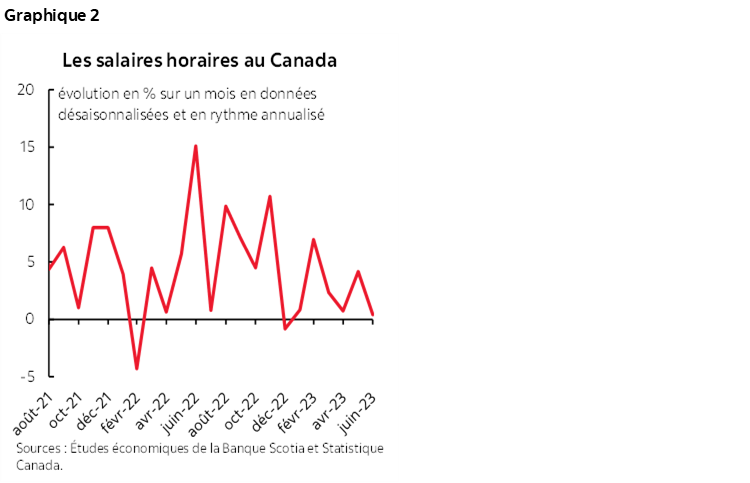

Les salaires ont augmenté de 0,4 % sur un mois à peine en rythme désaisonnalisé et annualisé en juin, ce qui est décevant; encore faut‑il savoir que cette timide hausse s’est inscrite dans la foulée du solide gain du mois précédent, soit 4,2 % sur un mois en données désaisonnalisées et en rythme annualisé. Ce point de départ élevé rendait difficile à réaliser un autre vigoureux progrès. Il faut plutôt être attentif à la tendance lissée du graphique 2. Les gains évoluent tendanciellement dans la fourchette de 2 % à 3 % approximativement cette année, grâce à des bonds irréguliers dans ce parcours, par exemple les gains de 4,2 % en mai et de 7 % en février. Les effets des énormes gains de salaires syndiqués sur la croissance moyenne des salaires se font toujours attendre. En outre, tous les gains de salaires malgré la piètre productivité depuis le début de la pandémie concourent, à la limite, aux pressions inflationnistes.

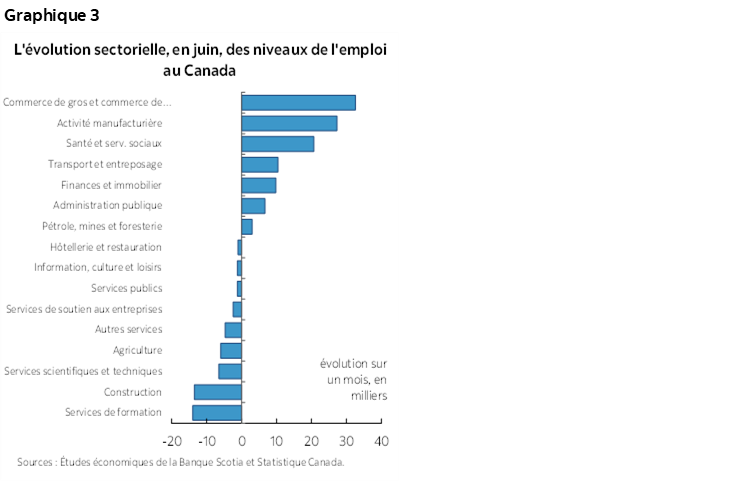

Sectoriellement (graphique 3), les services ont mené la progression grâce à un gain de 50 000 emplois, suivi d’un gain de 10 000 emplois dans les secteurs producteurs de biens. Dans le domaine des biens, les gains sont attribuables à l’activité manufacturière (+27 000); dans le même temps, la construction a perdu 14 000 emplois, alors que les ressources, les services publics et l’agriculture ont tous peu bougé.

Dans le domaine des services, le gain a été porté par quelques secteurs, menés par le commerce de gros et le commerce de détail (+33 000), suivis de la santé et de l’aide sociale (+21 000), puis par des gains de 10 000 emplois dans chacun des secteurs du transport‑entreposage et des finances, de l’assurance et de l’immobilier (FAI).

Du point de vue des provinces, on doit l’essentiel des gains à l’Ontario (+56 000), puis à l’Alberta (11 000), alors que les autres provinces ont essentiellement peu bougé et que le Québec a à lui seul comptabilisé une modeste baisse de 8 000 emplois.

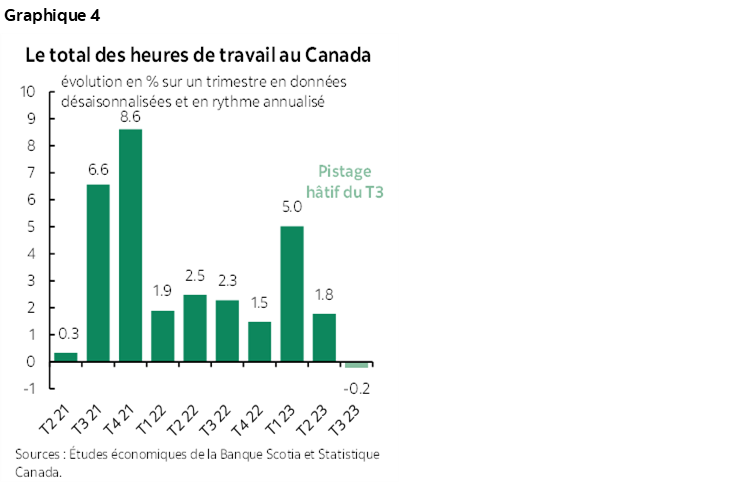

Les heures de travail ont été un atout pour la croissance du PIB, identité qui s’entend des heures de travail multipliées par la productivité de la main‑d’œuvre (elle‑même définie comme le résultat corrigé de l’inflation par heure de travail). Les heures de travail ont gagné 0,1 % sur un mois en juin et ont progressé de 1,8 % sur un trimestre en données désaisonnalisées et en rythme annualisé au T2 (graphique 4). D’après le dénouement du trimestre et la moyenne du T2 et bien que nous n’ayons pas de données pour le T3, les heures de travail du T3 n’ont pas augmenté. Faute d’effet de progression, la croissance du T3 s’en remettra entièrement aux comptes rendus mensuels qui seront publiés de juillet à septembre.

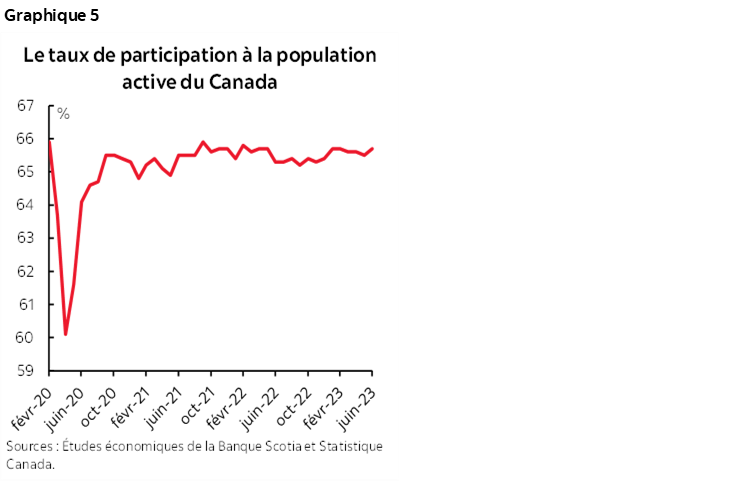

Le taux de chômage a progressé de deux dixièmes pour s’inscrire à 5,4 % malgré le solide gain de l’emploi, puisque le nombre de travailleurs qui sont entrés dans la population active à la recherche d’un emploi est plus important que celui des travailleurs qui ont décroché des emplois. La population active a progressé de 114 000 emplois le mois dernier, non seulement en raison de la croissance de la population, puisque le taux de participation à la population active s’est relevé de deux dixièmes à 65,7 % (graphique 5), ce qui permet en quelque sorte de penser que l’expansion de la pépinière de travailleurs disponibles est portée par l’immigration plutôt que par l’accès de la population existante à la population active augmentée. On peut donc penser que le marché du travail est toujours en mesure d’absorber les nouveaux venus et que le taux de participation est presque aussi faible qu’il l’était avant la pandémie. La pépinière de travailleurs augmente peut‑être sous l’effet de la nécessité à l’heure où les ménages s’adaptent à différentes pressions. C’est à l’Ontario (+69 000) que l’on doit l’essentiel de l’augmentation de la population active; la Colombie‑Britannique, l’Alberta et le Québec ont inscrit des gains plus modestes. Par catégorie d’âge, on a dénombré 62 000 jeunes de 15 ans à 24 ans de plus à la recherche d’un emploi et 52 000 personnes de 25 ans et plus en quête de travail.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.