- La vigueur du PIB indique que la demande est plus excédentaire que ce que la BdC a jugé.

- Après un solide T1, l’indice poursuit son élan au T2.

- Les détails qui sous‑tendent les indices de croissance sont vigoureux.

- Tout porte à croire que le logement recommence à renchérir la croissance du T2.

- La BdC se doit de hausser les taux la semaine prochaine.

- PIB, évolution en % sur un trimestre au T1 en données désaisonnalisées et en rythme annualisé/évolution en % sur un mois en mars, en données désaisonnalisées :

- Données réelles : 3,1/0,0

- Banque Scotia : 2,5/0,0

- Consensus : 2,5/-0,1

- Auparavant : -0,1/0,1 (données révisées par rapport à 0,0/0,1)

- Chiffre « éclair » du PIB d’avril : 0,2 % sur un mois

Le chiffre du PIB est l’élément le plus récent d’une série de preuves qui étayent ce que je pense depuis longtemps : la BdC a mis fin prématurément, en janvier, à son cycle de hausses de taux et doit maintenant redurcir les taux. Les marchés ont réagi à ces surprises à la hausse en rehaussant de trois quarts de cent le dollar CA par rapport au dollar US de concert avec les solides données de l’enquête JOLTS sur le marché du travail américain et en relevant de 5 points de base les rendements à deux ans du GdC selon l’augmentation des probabilités des marchés liées à une hausse des taux de la BdC dès la semaine prochaine.

La BdC doit montrer qu’il y a urgence dans la décision qu’elle rendra mercredi prochain en haussant le taux à un jour d’au moins 25 points de base, selon nos prévisions. Elle devrait laisser la porte ouverte à d’autres hausses, puisque le taux directeur réel n’est pas assez restrictif pour les facteurs idiosyncrasiques qui continuent de porter l’économie du Canada et la flambée de l’inflation canadienne. Cette liste comprend entre autres l’immigration, la balance commerciale, l’expansion budgétaire soutenue, la solidité des bilans des entreprises, la demande de services toujours refoulée et la sous‑valorisation du dollar CA.

La croissance du PIB surpasse les projections du RPM de la BdC en avril, qui indique que l’économie est plus profondément enlisée en territoire de demande excédentaire que ce que la BdC avait jugé à l’époque. Pour commencer, le taux de croissance de 3,1 % sur un trimestre au T1 a dépassé la prévision de 2,3 % de la BdC. Il s’agit d’un solide rebond après la léthargie du T4, comme l’indique le graphique 1. Le lecteur se rappellera sans doute que le T4 a été tiré à la baisse par le délestage des stocks en excédent des apports amoindris des importations à la croissance en raison des effets de fuitage moindres, mais aussi à cause des chocs transitoires comme la fermeture temporaire d’un tronçon de l’oléoduc Keystone, les deux déraillements ferroviaires et les blocages dans les voyages en avion. Tous ces effets ont été balayés au T2 : ils se sont soit stabilisés, soit inversés lorsque d’autres facteurs sont intervenus, comme nous l’expliquerons dans un moment.

En outre, le T2 suit les prévisions de la BdC; autrement dit, le premier semestre surpasse dans sa totalité les attentes de la BdC. La croissance du T2 tourne autour de 1 % sur un trimestre en données désaisonnalisées et en rythme annualisé d’après les comptes mensuels de production, et ce chiffre s’en remet à la moyenne du PIB du T1, à la situation à la fin du T1 en mars (0 % sur un mois, ce qui est égal aux prévisions de la Scotia; consensus de -0,1 %), au début du T2 en avril d’après le pronostic préliminaire de Statistique Canada (+0,2 %), en supposant que les chiffres n’ont pas bougé en mai et en juin uniquement pour prioriser le calcul sur les effets de ce que nous savons jusqu’à maintenant. Dans ses prévisions de croissance du PIB de 1 % pour le T2, la BdC s’est servie des comptes de dépenses du PIB qui ne concordent pas nécessairement avec les comptes mensuels du PIB; or, à ce stade, nous pouvons considérer que l’un de ces chiffres est l’indice approximatif de l’autre. En fait, puisque le logement et les dépenses de consommation tiennent bon, il se pourrait que la BdC doive réviser à la hausse, dans le RPM de juillet, la croissance du T2.

On pourrait faire valoir que les détails qui sous‑tendent les chiffres sur la croissance du T1 sont plus impressionnants que le chiffre de synthèse de 3,1 %, et d’une certaine manière, cette croissance indique que le rebond du T1 ne s’est pas contenté d’inverser les distorsions du PIB pour le T4 de 2022. Essentiellement, malgré tout le discours consensuel très assombri, le consommateur canadien continue de se porter toujours aussi bien, à telle enseigne qu’il a apporté 3,0 points de pourcentage au gain de 3,1 % du PIB au T1 en chiffres pondérés. Les dépenses en biens des consommateurs ont apporté à la croissance du PIB, en chiffres pondérés, 1,5 point de pourcentage, alors que les services ont apporté 1,6 point de pourcentage, ce qui indique que les formes de dépenses sensibles aux intérêts ont été solides, notamment la consommation des biens durables, qui a apporté 0,9 % à l’ensemble de la croissance du PIB.

Alors, qui dépense? Ou qui ne dépense pas, faudrait‑il plutôt demander. Soixante pour cent des ménages n’ont pas d’hypothèque et le marché de l’emploi est toujours aussi solide, alors que les fonds inactifs sont abondants. Les 40 % de ménages qui ont une hypothèque ploient sous la pression; or, tabler sur ces pressions pour faire des macroprévisions est un cas d’école de la queue qui remue le chien avant même de tenir compte de l’influx de la croissance de la population qui mène le groupe des 10 grandes puissances économiques (G10) dans le cadre de l’accroissement de l’immigration de personnes qui sont toutes à la recherche de lieux où habiter dans un marché dans lequel il n’y a pas de nouvelle offre de logements.

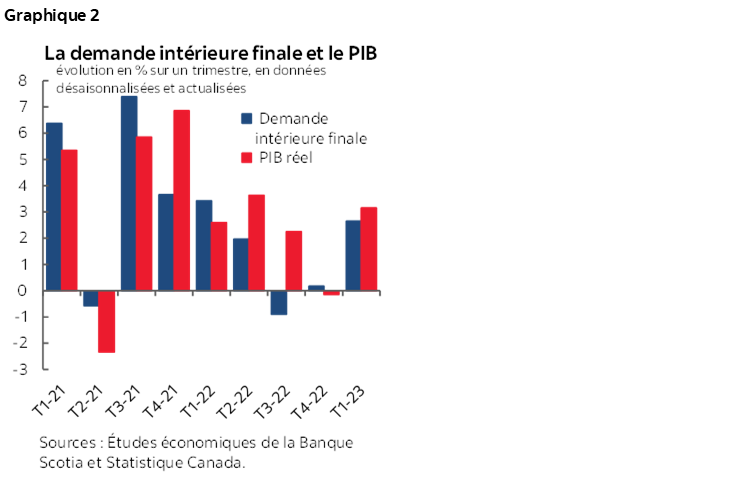

Le graphique 2 constitue un autre moyen de représenter les détails sous‑jacents en faisant état du solide rebond de la demande intérieure finale (DIF). La DIF mesure la consommation, augmentée des investissements et des dépenses de l’État, et constitue un baromètre moins distorsionné de la croissance économique sous‑jacente que le PIB global, qui peut basculer dans un sens ou dans l’autre en raison d’autres effets comme les variations volatiles des importations et des stocks. Au T1, la DIF a bondi de 2,6 % sur un trimestre, ce qui représente un résultat très solide, auquel la BdC doit être très attentive.

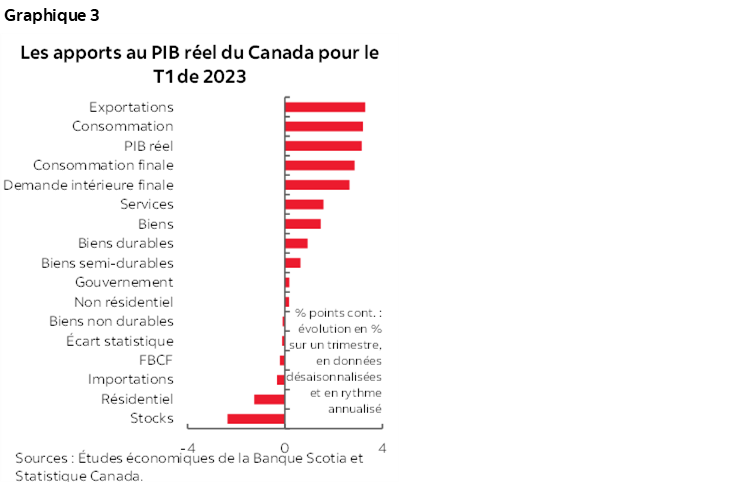

Le graphique 3 fait la répartition des apports pondérés à la croissance par catégorie de dépenses au T1. Outre les facteurs qui portent la consommation, les exportations ont ajouté 3,3 points de pourcentage à la croissance du PIB. Les importations ont soustrait à la croissance du PIB à peine 0,3 point de pourcentage en chiffres annualisés en raison d’un léger relèvement du volume des importations, qui a représenté un peu plus un fuitage dans la comptabilité du PIB.

Heureusement, les stocks ont retranché 2,4 points de pourcentage à la croissance du PIB au T1 parce que le rythme du cumul des stocks s’est ralenti à la moitié de ce qu’il était dans le trimestre précédent en raison de leur appauvrissement du fait de la vigueur de la consommation. En toute justice, nous ne pouvons tout simplement pas rajouter des stocks pour faire valoir que n’eût été ce facteur, le PIB aurait été vraiment mal en point, parce qu’il faut aussi redresser d’autres éléments comme la consommation; toutefois, prendre conscience du rôle que jouent les stocks vient jeter un nouvel éclairage sur l’argument voulant que les détails soient vigoureux.

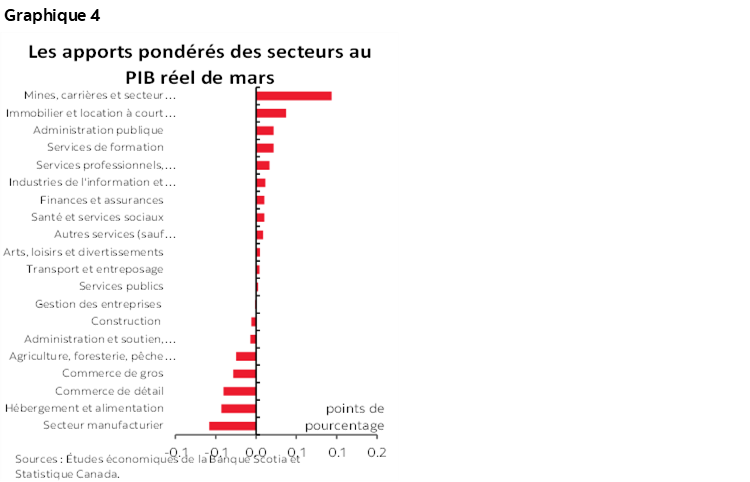

Le graphique 4 fait état des apports pondérés à la croissance en mars par secteur de l’économie.

Avril toujours aussi résilient

Nous ne comprenons pas la répartition du résultat préliminaire du PIB éclair d’avril à 0,2 % sur un mois. Or, le libellé fait effectivement état de la léthargie de l’administration publique, en raison des effets de la grève. Je soupçonne que le 0,1‑0,2 point retranché sur le PIB d’avril, qui aurait été plus vigoureux que le chiffre éclair de 0,2 %, n’eût été les effets directs et indirects de la grève (de même que les effets sur l’agriculture). Cet effet s’infléchira en mai pour augmenter la croissance.

Le coup de semonce sur le logement

La BdC doit vraiment être attentive au logement, peu importe ce que pensent les autres. S’il en est ainsi, c’est en raison de la stabilité, et je crois toujours qu’il s’agit plus de risques pour la stabilité en raison de la vigueur débridée du logement plutôt que des inquiétudes baissières exagérées. Ce que je vais dire ne plaira pas à certains : d’après mon opinion professionnelle, le Canada a besoin, dans le cadre de sa politique monétaire et au niveau macroprudentiel, d’outils pour mieux serrer la vis. L’inflation est un autre outil. Les apports directs et indirects du logement à l’IPC, mais aussi l’apport du logement à la croissance et à l’ensemble de la structure‑cadre du déficit de production sont liés à ce dernier outil.

C’est pourquoi Statistique Canada a publié la déclaration suivante :

« Le secteur des services immobiliers et des services de location et de location à bail a progressé de 0,3 % en mars; il s'agit de son taux de croissance le plus élevé depuis février 2022. Après avoir augmenté de 0,8 % en février 2023, l'activité dans les bureaux d'agents et de courtiers immobiliers et les activités liées à l'immobilier a affiché une hausse de 2,8 % en mars, ce qui représente sa première hausse consécutive depuis février 2022. Étant donné que la Banque du Canada a freiné les hausses des taux d'intérêt et que la croissance des prix semble ralentir, certains acheteurs ont réintégré le marché, comme le montrent les augmentations concentrées en grande partie en Colombie-Britannique, en particulier dans la vallée du Fraser. »

Les incidences pour la BdC

Les signaux lancés à la BdC sont clairs : son discours monétaire n’est pas encore assez restrictif, et chaque élément de preuve confirme que l’inflation fondamentale est insoutenablement élevée (veuillez cliquer sur ce lien), que la croissance est résiliente comme l’indiquent les chiffres publiés aujourd’hui, que les consommateurs se débrouillent plutôt bien dans l’ensemble malgré les inquiétudes outrageusement exagérées parmi une minorité d’entre eux, que le logement est encore en berne et que le marché de l’emploi est toujours aussi solide (veuillez cliquer sur ce lien). Les quelques 20 mois écoulés dans le cycle de durcissement du marché obligataire qui a précédé le début des hausses du taux directeur devraient être marqués par une meilleure preuve des dommages causés par les effets de décalage, qui ont eu assez de temps pour se manifester au moment d’écrire ces lignes.

En outre, les ménages et les entreprises ne croient pas à la cible inflationniste de 2 % de la BdC, comme en témoignent ses propres enquêtes. Les importantes mesures de grève qui ont donné lieu à des règlements ambitieux laissent entendre que les travailleurs ne croient pas, eux non plus, la BdC. Le moment est venu, pour le gouverneur Tiff Macklem, de se retrousser les manches et de prouver qu’il entend sérieusement prendre des mesures concrètes, au lieu de se contenter de belles paroles.

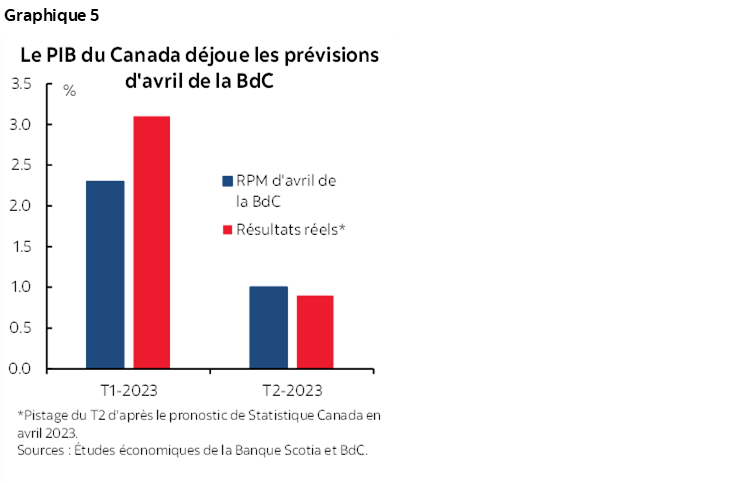

En somme, l’économie s’est encore plus enlisée en territoire de demande excédentaire que ce que la BdC avait jugé dans son RPM d’avril (graphique 5). Autrement dit, le Canada ne prend toujours pas les mesures qu’il faut pour amorcer la détente désinflationniste de l’économie, ce qui veut dire qu’on s’inquiète plus du risque de hausse de l’inflation que ce que le gouverneur a déjà précisé. En outre, ce point de vue ne porte que sur le risque de l’inflation selon la structure‑cadre prisée par la BdC pour le déficit de production dans un monde dans lequel l’inflation a plus de facteurs porteurs que d’écarts de production simples.

Si la Chambre des représentants des États‑Unis adopte ce soir comme prévu le pacte sur le plafonnement de la dette, aucune bonne raison ne justifie que la BdC tergiverse encore plus longtemps. Elle a envisagé une hausse en avril, et depuis, le plaidoyer pour la hausse des taux s’est enrichi de nouveaux arguments. Le gouverneur Macklem n’a pas besoin de mettre la table pour le faire; il l’a déjà fait dans sa conférence de presse d’avril, dans sa table ronde médiatique en marge du FMI et dans deux tours de témoignages parlementaires. Il a précisé clairement, dans ces déclarations, que la BdC envisage une hausse et qu’elle s’inquiète plus de la progression de l’inflation que de sa régression. Il peut facilement dire que ces déclarations préfiguraient une hausse en juin. Attendre juillet alors qu’on a déjà marqué une pause pendant trop longtemps aujourd’hui fait perdre encore plus de précieux temps dans la course contre l’emballement du risque inflationniste. Toujours est‑il que la BdC a étonné les marchés dans trois des huit réunions monétaires l’an dernier; je ne sais donc pas pourquoi certains attachent autant d’importance aux préparatifs de ses décisions.

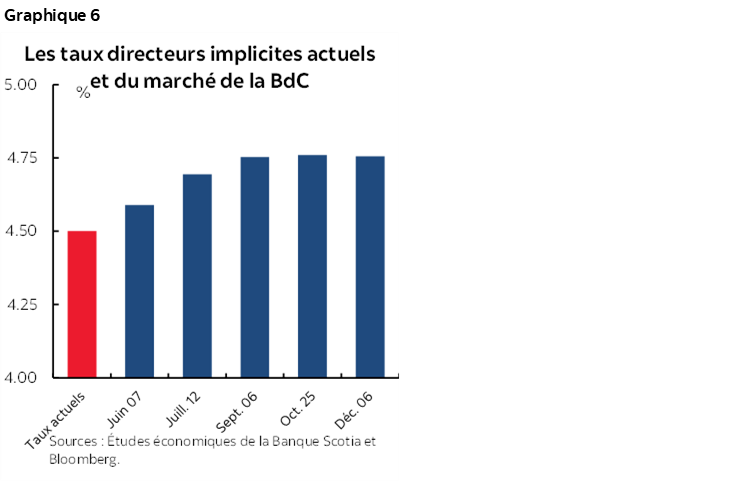

C’est ce qui nous amène au graphique 6, qui fait état de la barre minimum pour le parcours du taux directeur de la BdC à terme, à mon avis. Une hausse de 25 points de base confirmerait que la BdC est sérieuse quand elle affirme qu’elle pense à un nouveau durcissement et qu’elle n’est pas favorable à l’idée d’abaisser les taux de sitôt du point de vue des signaux qu’elle télégraphie, ce qui serait toutefois probablement insuffisant. Un taux directeur plus respectable devrait atteindre 5 %, un peu comme la Fed, qui va probablement relever encore ses taux le 14 juin.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.