- Le dollar US (USD) s’est affaissé et les taux se sont envolés en réaction à l’IPC.

- L’une des raisons pourrait être l’apathie du baromètre des services essentiels que priorise Jerome Powell.

- Il y a différentes raisons pour lesquelles cette réaction est déplacée.

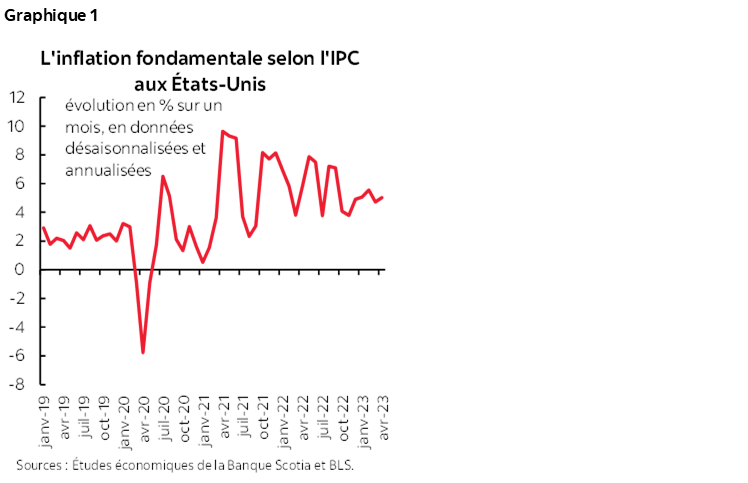

Malgré une autre salve de chiffres pour l’IPC de synthèse et l’IPC de base, toujours aussi tenaces (graphique 1), les marchés ont réagi en liquidant le dollar et en tablant sur le tronçon en amont de la courbe des rendements américains, comme l’indique la baisse de 10 points de base et plus dans les données publiées par la suite sur les rendements des bons du Trésor américain à 2 ans. Si vous êtes d’avis que les marchés ont toujours raison dans leurs réactions, vous devriez peut‑être cesser de lire cette chronique. Vous n’aimerez sans doute pas ce que vous allez lire.

CE QUE LES MARCHÉS ONT DÉCIDÉ DE PRIORISER…

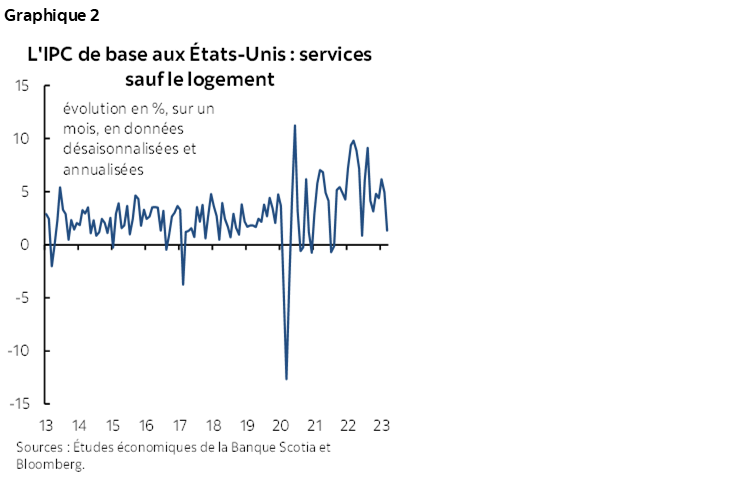

Très bien. Au moins, certains d’entre vous poursuivent leur lecture. Et en toute justice, avant de parler des problèmes dans cette interprétation des marchés, le baromètre des services essentiels sauf l’énergie et le logement n’a gagné que 0,1 % sur un mois en avril, pour inscrire son plus bas depuis juillet l’an dernier (graphique 2), ce qui est une raison plausible pour expliquer cette réaction des marchés.

Les investisseurs se disent que c’est important, puisque le président Jerome Powell a malheureusement consacré beaucoup trop d’attention à l’importance de ce baromètre et au lien avec la croissance des salaires, même si, dans sa dernière conférence de presse, il a nié n’avoir jamais établi de lien entre la croissance des salaires et ce baromètre de l’inflation. Ses propres mots dans son discours sur l’inflation de novembre 2022 faisaient état de l’importance qu’il donnait à ce baromètre et à son lien avec la croissance des salaires, à ses yeux :

« Enfin, parlons des services de base plutôt que du logement. Cette catégorie de dépenses couvre un large éventail de services, soit aussi bien la santé que l’éducation, les salons de coiffure et l’hébergement. Il s’agit de la plus importante des trois catégories, puisqu’elle représente plus de la moitié de l’indice des dépenses de consommation des ménages de base. Il pourrait donc s’agir de la catégorie la plus importante pour connaître l’évolution éventuelle de l’inflation fondamentale. Parce que les salaires constituent le poste de frais le plus important dans ces services, le marché du travail a la clé qui permet d’analyser l’inflation dans cette catégorie. »

Il a aussi déclaré que :

« Finalement, le marché du travail, qui est très important pour l’inflation dans les services essentiels sauf le logement, ne donne que des signes timides de rééquilibrage, et la croissance des salaires reste nettement supérieure aux niveaux qui cadreraient avec une cible inflationniste de 2 % au fil du temps. »

Effectivement, Jerome Powell a déclaré qu’il s’agit du baromètre qu’il suit, et il a assez catégoriquement fait savoir qu’il est important de surveiller la croissance des salaires pour connaître l’orientation de ce baromètre, même s’il est évident qu’il y a plus qu’une relation contemporaine entre les deux indicateurs.

… ET VOICI POURQUOI IL AVAIT PROBABLEMENT TORT

Parlons maintenant des mises en garde que j’ai tout de suite adressées aux clients et au personnel à propos de la réaction des marchés.

- L’IPC de base tout compris a gagné 0,4 % sur un mois en données désaisonnalisées et 5 % sur un mois en données désaisonnalisées et en rythme annualisé, ce qui représente une accélération sur les 4,7 % du mois précédent. Dans trois mois sur quatre cette année, l’indice a bondi de plus de 5 % en données désaisonnalisées et en rythme annualisé.

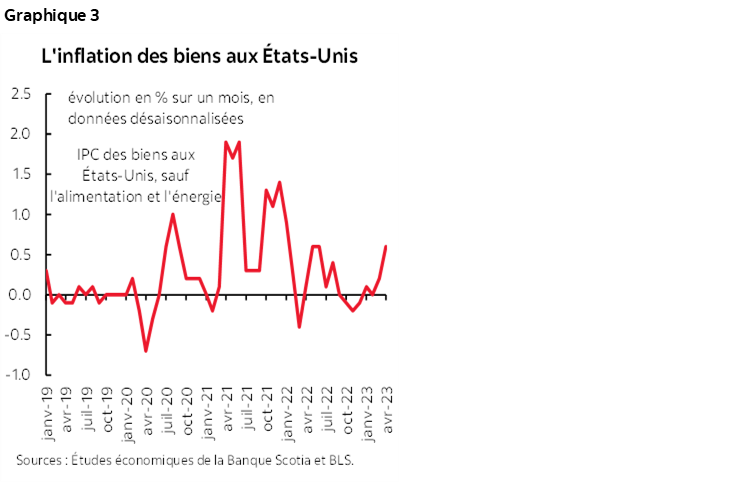

- Les marchés ont fait fi de la possibilité que l’inflation des biens essentiels remonte, ce qui explique pourquoi l’indice de base total a flambé plus que l’IPC des services essentiels. L’IPC des biens hors alimentation et énergie s’est accéléré à 0,6 % sur un mois et a évolué tendanciellement à la hausse dans les derniers mois (graphique 3). C’est peut‑être aussi passager que l’accalmie sans doute temporaire de l’inflation des services essentiels. Toujours est‑il que ce creux n’a pas du tout attiré l’attention des marchés, qui ont eu tort, à mon avis, de réagir ainsi.

- La décélération de l’inflation des services essentiels n’a duré qu’un mois, ce qui pourrait même être une reprise des fausses alertes du passé. On pourrait faire valoir ici que la dernière fois où l’IPC des services essentiels sauf l’énergie et le logement a plongé pour atteindre ce creux en juillet dernier, il a rebondi à 0,5 % sur un mois le mois suivant.

- Les prochains chiffres sur l’IPC seront publiés dès le premier jour de la réunion du FOMC en juin. L’inflation des services essentiels pourrait bien photogâcher la prochaine réunion du FOMC et avoir plus d’importance que le chiffre publié aujourd’hui.

- Avril n’est pas un mois qui se prête bien à l’analyse des effets des catégories liées aux voyages sur l’IPC des services essentiels, puisque ces catégories ont fait baisser l’indice. La saison de pointe des voyages de la période estivale sera une meilleure période pour le faire, et les indications lancées entre autres par les compagnies aériennes permettent de s’attendre à une forte saison de voyages cet été, ce qui pourrait rétablir le pouvoir de fixation des prix dans ces catégories.

- Jerome Powell a tendance à changer d’idée dans ce qui retient son attention, ce qui constitue à mon avis un moyen moins fiable d’interpréter les données à terme. Son baromètre le plus récent et le plus important, qu’il privilégie à l’heure actuelle, pourrait changer. Par exemple, l’an dernier, il a déclaré à un moment donné que ce qui motivait vraiment le durcissement de la politique monétaire, c’était un relèvement de l’Indice du coût de l’emploi, et depuis, on l’entend rarement en parler. Il faut que ça cesse! Restons fidèles au mot d’ordre : toute la suite de données est évaluée, et aucun indicateur ni aucun point statistique individuel ne sera plus important que les autres.

VOICI COMMENT LE FOMC POURRAIT ANALYSER LES CHIFFRES

Dans l’ensemble, je crois que tout le FOMC analysera les chiffres différemment du marché aujourd’hui, dans un contexte plus vaste, puisque d’autres données, faits nouveaux et événements nous attendent d’ici la réunion de juin du FOMC. La plupart des gouvernants du FOMC vont privilégier l’indice de base, qui continue de s’emballer. Je les mettrais en garde contre l’idée de miser trop fortement sur l’interprétation que livreront les marchés de l’importance du baromètre des services essentiels sauf l’énergie et le logement.

Quand je dis que les marchés ont réagi ainsi à cause de l’IPC des services essentiels, il y a d’autres raisons moins probables, mais toujours plausibles qui expliquent cette réaction. Les marchés étaient peut‑être positionnés pour des chiffres encore plus vigoureux : dans ses actualités prévisionnelles, Cleveland a publié un indice de base qui se rapproche plutôt de 0,5 % sur un mois, alors que le résultat est ressorti à 0,4 %. C’est alors une question de positionnement, et non nécessairement un résultat qui cadrerait avec l’analyse qu’en ferait la Fed. Ou encore, les marchés s’attendraient peut‑être au ratage d’un cran du rythme de l’inflation de synthèse sur un an et à la décélération d’un cran du rythme de l’inflation de base sur un an : ni l’un ni l’autre n’est pertinent à mon avis, puisqu’il faut ignorer la désinflation portée par les effets de base et être plutôt beaucoup plus attentif au pouvoir de fixation des prix à la limite en faisant appel aux baromètres sur un mois.

DÉTAILS

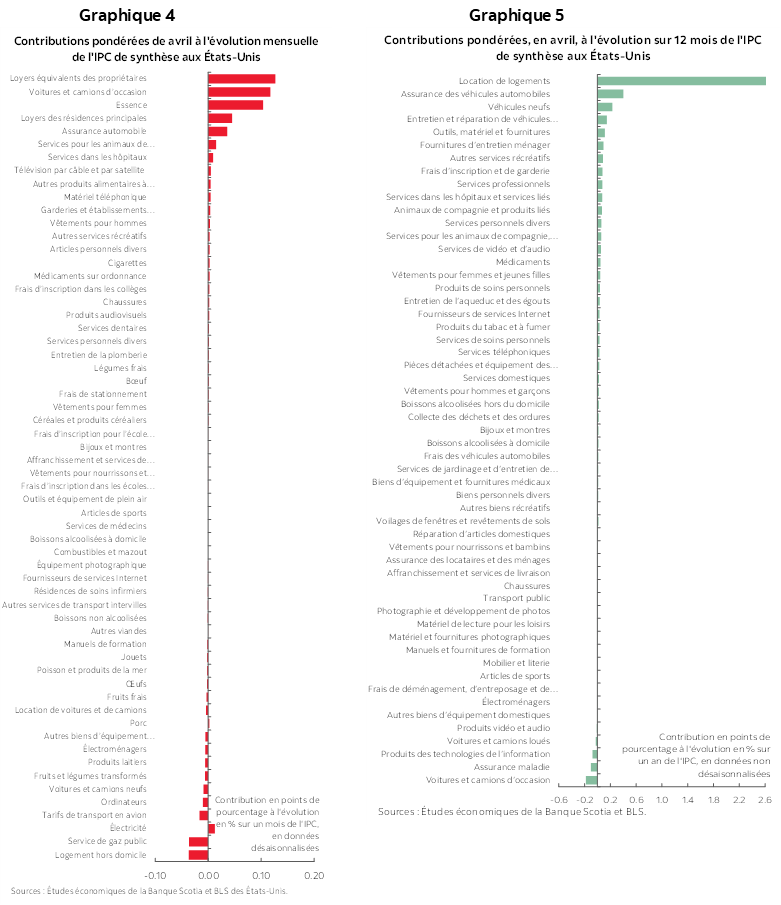

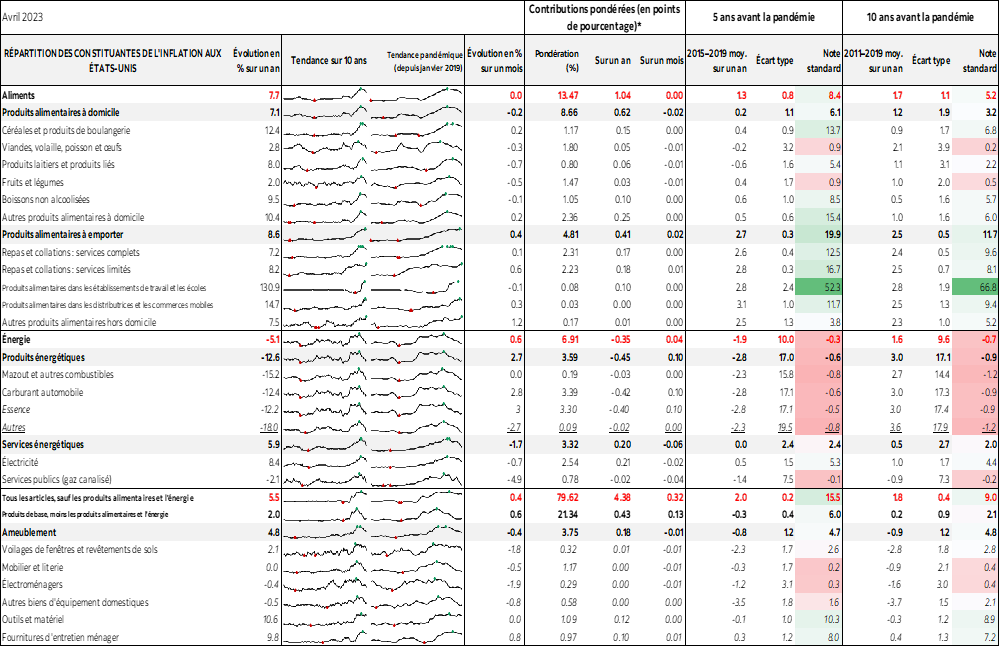

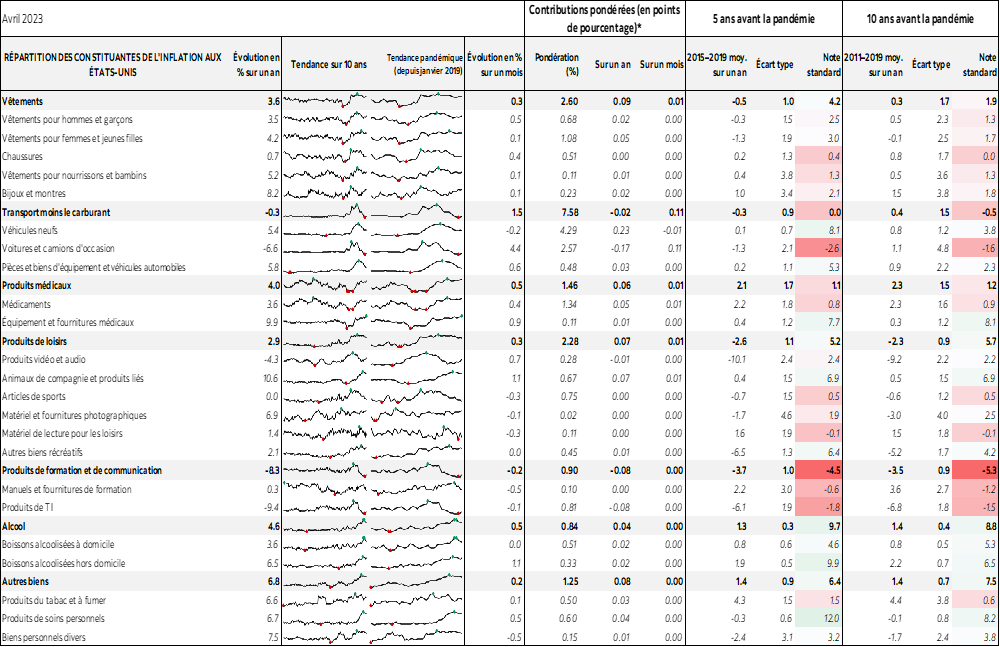

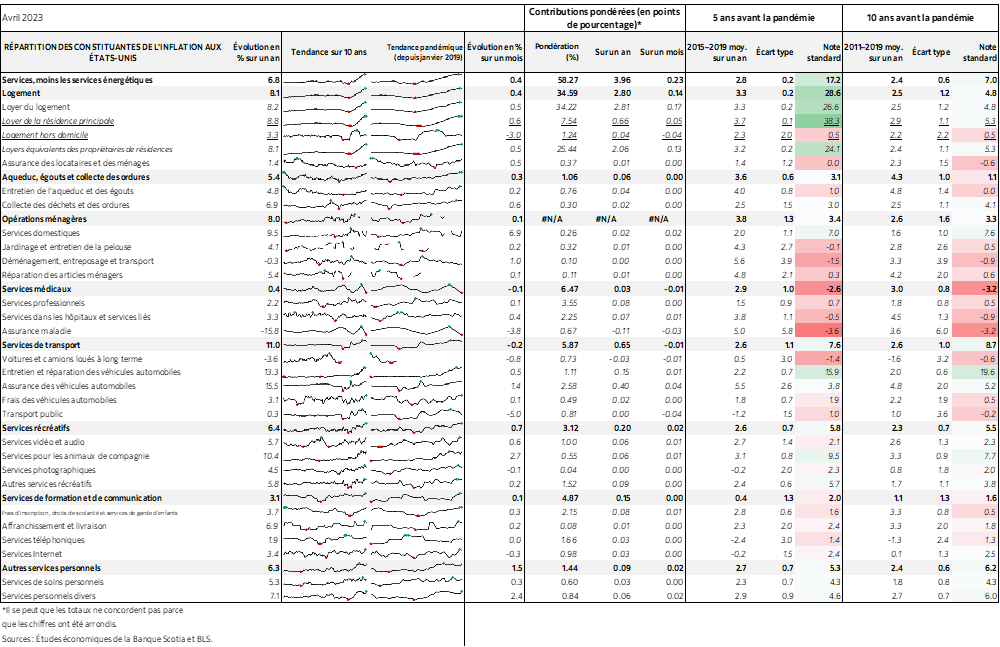

Les graphiques 4 et 5 donnent la répartition des apports pondérés aux taux d’inflation sur un mois et sur un an en avril.

Le logement apporte toujours un solide concours pour l’instant : les loyers équivalents des propriétaires, qui ont gagné 0,5 % sur un mois en données désaisonnalisées, devraient toutefois refluer d’ici la fin de l’année. Je reprendrais les arguments précédents, dont ceux que je fais valoir dans la note de ce matin, en rappelant que c’est beaucoup moins important, pour le baromètre des dépenses de consommation des ménages de base que privilégie la Fed par rapport à l’IPC de base, puisque les dépenses de consommation des ménages de base représentent environ la moitié du poids qui pèse sur le logement comparativement à l’IPC de base.

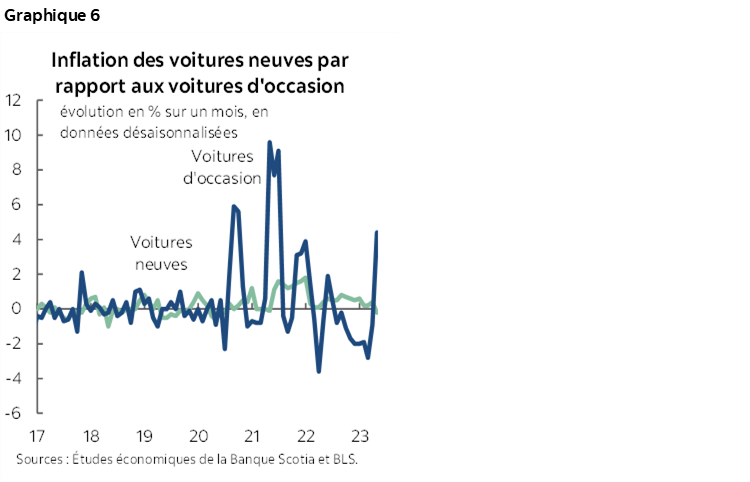

Dans l’ensemble, les prix des véhicules ont dérapé de 0,2 % sur un mois en données désaisonnalisées. Ils n’ont donc pas, avec un poids de 5,4 %, été un facteur pertinent. Or, l’inflation des prix des véhicules d’occasion est en train de repartir à la hausse (graphique 6).

Les prix de l’essence ont monté de 3 % sur un mois en données désaisonnalisées, ce qui cadre avec les attentes; ils ont rehaussé l’IPC de 0,1 % sur un mois en données désaisonnalisées.

Les prix des aliments n’ont pas bougé. Je tablais sur une légère hausse de ces prix, ce qui ne s’est toutefois pas produit. Les produits d’épicerie (« aliments consommés à la maison ») ont perdu -0,2 % sur un mois pour enchaîner une deuxième baisse mensuelle d’affilée. Les commandes à emporter (« produits alimentaires à emporter ») sont restées solides, à +0,4 % sur un mois en données désaisonnalisées.

Les catégories liées aux voyages ont été étonnamment anémiques. L’hébergement a perdu 3 % sur un mois. Les locations de véhicule ont baissé de 3,2 $. Les prix des billets d’avion ont cédé 2,6 % sur un mois. Pour reprendre l’argument précédent, nous verrons comment ces prix évolueront au plus fort de la saison des voyages cet été par rapport aux modèles saisonniers normaux.

Le lecteur trouvera de plus amples détails dans le tableau d’accompagnement, ainsi que dans les micrographiques et dans les baromètres de la note Z de l’écart par rapport aux tendances statistiques dans l’ensemble des constituantes.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.