- L’IPC de base répond largement aux attentes…

- ... ainsi qu’à la mesure privilégiée de Jerome Powell.

- L’amplitude a été forte.

- Les marchés se remettent à anticiper essentiellement une hausse d’un quart de point la semaine prochaine.

- La Fed aurait tort de marquer une pause, et encore plus d’abaisser les taux.

- Inflation de synthèse aux États‑Unis/IPC de base, évolution en % sur un an, en données désaisonnalisées, février 2023 :

- Données réelles : 0,4/0,5

- Scotia : 0,4/0,3

- Consensus : 0,4/0,4

- Auparavant : 0,5/0,4

Les marchés recommencent à anticiper l’essentiel du relèvement d’un quart de point de la Fed pour la décision à rendre mercredi prochain dans la foulée d’une hausse-surprise de l’IPC de base et des nouveaux signes de la stabilisation des marchés. Parmi les banques régionales américaines, d’importantes envolées des cours se déroulent deux jours après les faits qui se sont produits pendant la fin de semaine.

Je ne suis toujours pas d’accord avec la thèse voulant que la Fed marque une pause la semaine prochaine —et encore moins qu’elle baisse les taux. Il semble qu’il s’agisse d’un point de vue trop hâtif et impulsif des marchés. À mon avis, la thèse d’une hausse de 25 points de base est toujours aussi solide et répond à mes attentes. Ces faits nouveaux viennent expliquer et renchérir les points de vue exprimés auparavant (veuillez cliquer sur ce lien) sur la mesure dans laquelle l’ampleur et la portée de l’intervention des gouvernants ont sanctuarisé le risque systémique tout en préservant la sécurité, la solidité et le bon fonctionnement du cœur de la profession bancaire dans les rouages des marchés engagés dans la détermination des cours.

S’il s’avère que le FOMC est essentiellement mal à l’aise avec une hausse, attendez-vous de voir de l’information fuiter dans les médias comme il l’a fait l’été dernier pendant l’embargo, ce qui serait plus vraisemblable à mesure qu’on se rapproche de la réunion du FOMC. Jerome Powell n’aime pas prendre les marchés de court avec des décisions spontanées et surprenantes le jour même de l’annonce des décisions sur les taux.

Pour ce qui est des pronostics, il se pourrait que le FOMC n’aille pas aussi loin dans les projections révisées du taux terminal dans le tracé en pointillé de la semaine prochaine, comme il l’aurait fait normalement; or, à mon avis, il ferait un faux-pas en télégraphiant la panique et en abandonnant la lutte contre l’inflation aux premiers signes de crise. C’est une crise qui est maîtrisée. Le FOMC peut faire preuve de circonspection dans ce parti pris en n’allant pas aussi loin dans le taux terminal compte tenu d’une équivalence des taux par rapport au durcissement de la conjoncture financière et laisser entendre qu’il ne s’agit pas simplement d’un tracé en pointillé, mais qu’il prendra toutes les décisions à chaque réunion en continuant de surveiller la conjoncture. Le président Jerome Powell doit garder solidement la main sur le gouvernail et résister à la combativité qui caractérise certaines voix qui s’élèvent sur le marché. Il ne s’agit pas d’une décision à l’emporte-pièce. Or, je serai déçu si le président de la Fed cède à la tentation.

LES DÉTAILS DE L’INFLATION

L’inflation fondamentale ne se modère toujours pas. En fait, elle s’est accélérée le mois dernier. L’inflation fondamentale sauf l’alimentation et l’énergie a gagné 5,6 % sur un mois en février, en rythme désaisonnalisé et annualisé. Il s’agit de la hausse la plus fulgurante depuis septembre 2022 et d’un demi-point de plus que le mois précédent. Mais surtout, cette progression nous apprend que le léger recul constaté l’automne dernier est de l’histoire ancienne (graphique 1). Oublions les grands titres des médias qui s’intéressent à l’inflation fondamentale sur un an, ce qui n’est pas pertinent; elle a d’ailleurs baissé d’un cran à 5,5 %. Ce qui est en cause, ce sont les pressions inflationnistes qui s’emballent, à la limite, et non les prix par rapport aux effets de base d’il y a un an.

Jerome Powell pourrait prendre connaissance de pressions encore plus fortes dans ce rapport, en mettant de l’avant le baromètre de l’inflation qui l’inquiète le plus depuis l’automne dernier environ. Il s’agit de l’inflation des DCM fondamentales moins le logement et l’énergie. Ce baromètre ne sera pas publié avant le 31 mars; d’ici là toutefois, il s’exprime en fonction de l’IPC. Cet indicateur a gagné 6,2 % sur un mois, ce qui représente la hausse la plus forte par rapport à il y a six mois (graphique 2).

Il s’agit du baromètre controversé que Jerome Powell fait valoir quand il affirme qu’il est intimement lié à la croissance des salaires. C’est plus ou moins vrai; or, à l’entendre parler, on croirait que la relation est prépondérante (et que les pressions sur les salaires porteront ce baromètre de l’inflation), alors qu’en réalité, il s’agit davantage d’un indicateur contemporain.

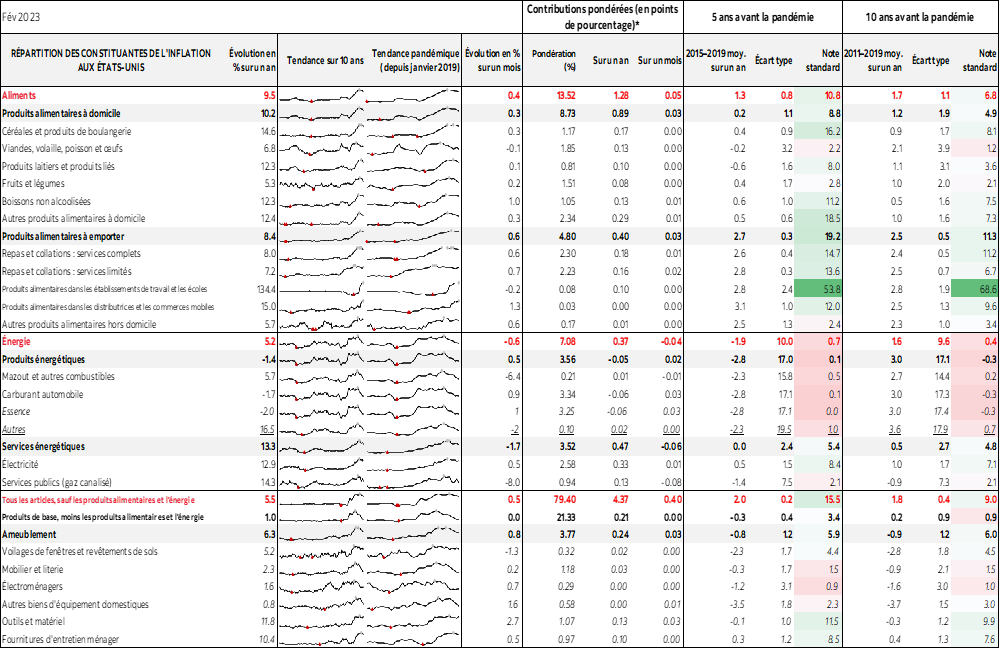

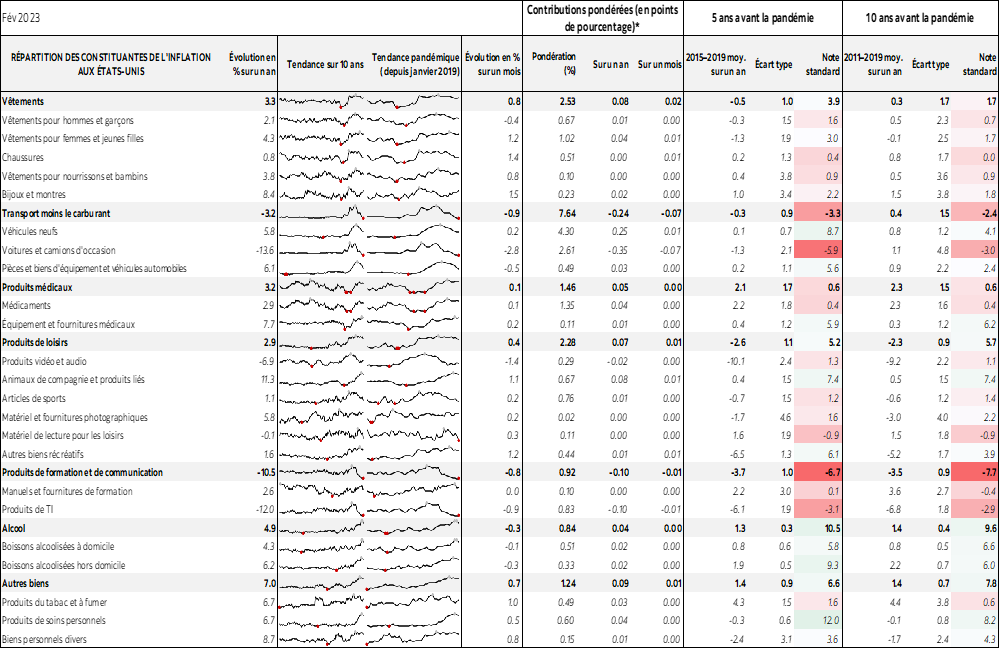

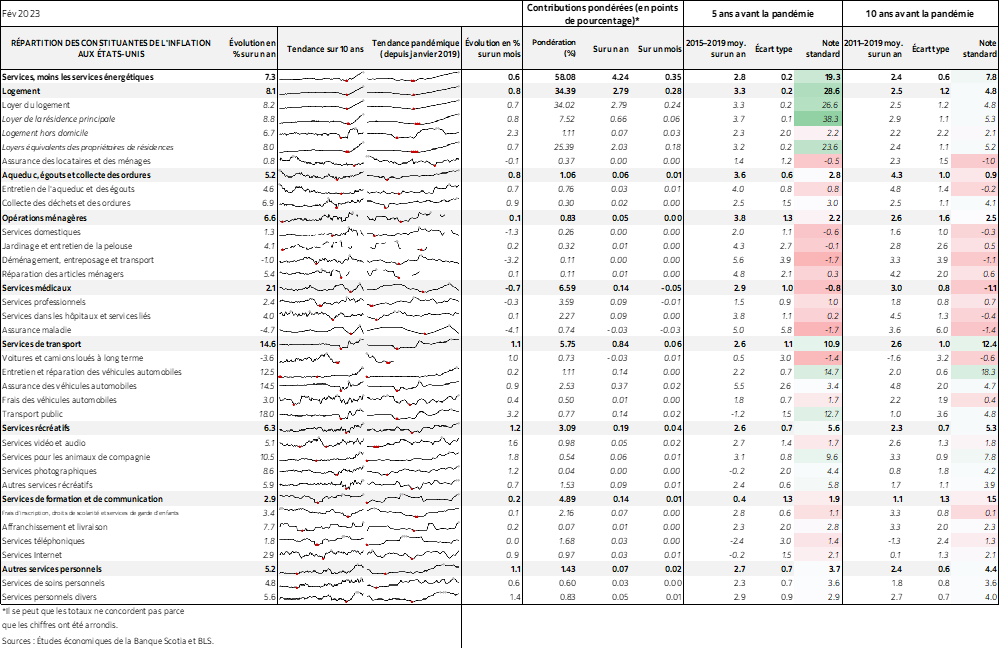

L’ampleur des pressions qui s’exercent sur les prix reste forte. Le graphique 3 fait état de la répartition du panier de l’IPC en chiffres non pondérés sur un an, et le graphique 4 porte sur les apports pondérés à l’inflation sur un an par constituante. Les graphiques 5 et 6 font de même pour l’inflation sur un mois.

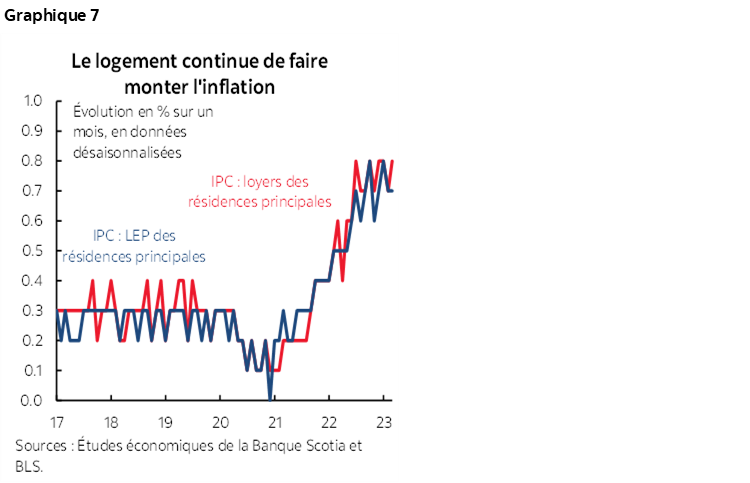

L’équivalent-loyer des propriétaires a de nouveau gagné 0,7 % sur un mois en données désaisonnalisées puisque nous n’avons toujours pas atteint le point auquel les pressions s’exercent pour ralentir les loyers du marché d’après les indicateurs du logement (graphique 7). Ces pressions s’exerceront probablement dans le deuxième semestre de 2023 et se répercuteront sur 2024. C’est beaucoup moins important pour les indicateurs des DCM privilégiés de la Fed, qui attribuent environ la moitié du coefficient de pondération au logement par rapport à la pondération de l’IPC.

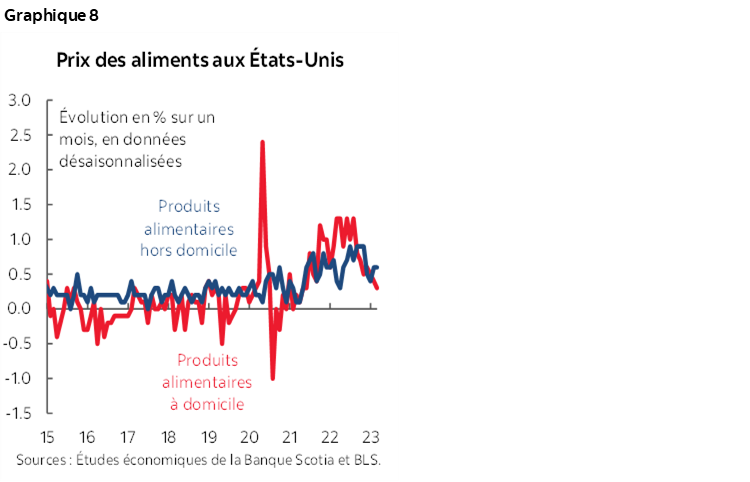

Du point de vue des incidences sur l’IPC de synthèse, l’essence a monté de 1 % sur un mois en données désaisonnalisées et a eu peu d’effet en raison de sa pondération de 3,25 %. L’alimentation a augmenté de 0,4 % sur un mois, ce qui, grâce à un arrondissement très généreux, est venu ajouter moins de 0,1 % sur un mois à l’IPC en chiffres pondérés (graphique 8). Les prix des produits d’épicerie ont augmenté de 0,3 % sur un mois, alors que les plats à emporter (plats des restaurants et plats cuisinés) ont gagné 0,6 %.

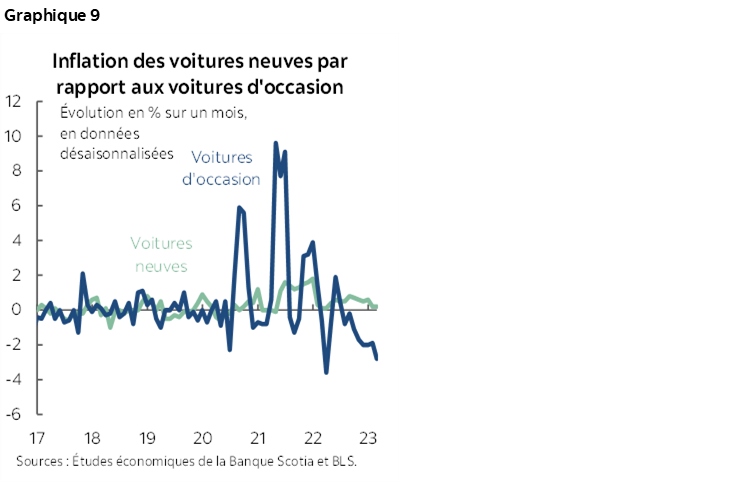

Les prix des véhicules neufs n’ont pas cillé (+0,2 %) et n’ont rien à apporter, avec un coefficient de pondération de 4,3 %, à l’IPC sur un mois (graphique 9). Les prix des véhicules d’occasion ont perdu 2,8 % sur un mois et, arrondis à un coefficient de pondération de 2,6 %, ont ajouté presque 0,1 % à l’IPC sur un mois.

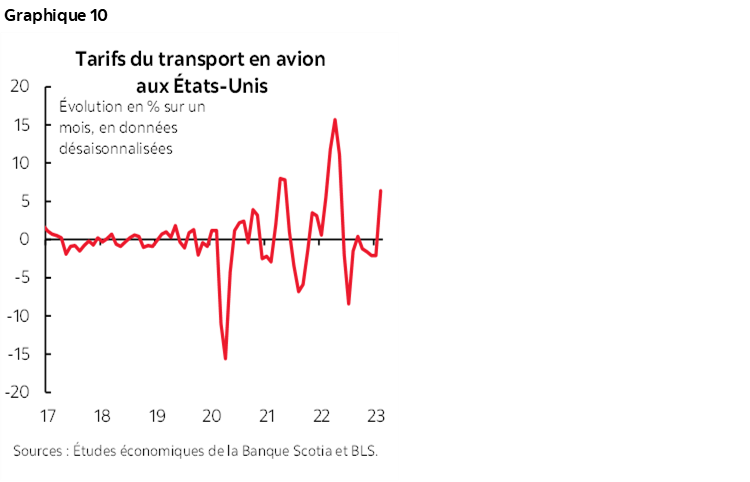

Les prix des billets d’avion ont décollé de 6,4 % sur un mois; or, leur pondération de 0,57 % les a cloués au sol du point de vue des apports pondérés (graphique 10).

Dans les autres catégories « pandémiques », les prix de location des véhicules ont dérapé de -0,5 %, sans toutefois avoir d’effet pondéré. L’hébergement a gagné 2,3 % sur un mois et a eu très peu d’effet, d’après une pondération de 1,1 %.

Le lecteur est invité à consulter le tableau complémentaire pour une meilleure répartition des détails de concert avec les micrographiques et les indicateurs de la note z pour les écarts par rapport aux normes rétrospectives.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.