- Le PIB de synthèse a déçu au T4 et en décembre 2022.

- Il a toutefois masqué des détails plus constructifs et des distorsions temporaires.

- Les stocks n’avaient jamais autant pesé sur le PIB depuis plus de 40 ans.

- Dans le même temps, la météo, les déraillements ferroviaires et un déversement de pétrole ont distorsionné le PIB de décembre.

- Le PIB du T1 a pu être dynamisé par une inversion des effets d’importation des stocks et par les distorsions.

- La demande intérieure finale donne un portrait plus résilient.

- Il faut être très attentif et ne pas tirer de conclusions trop hâtives sur les incidences pour la BdC.

- PIB du Canada, évolution en % sur un trimestre en données désaisonnalisées et en rythme annualisé, T4 de 2022

- Données réelles : 0,0

- Scotia : 1,4

- Consensus : 1,6

- Auparavant : 2,3 (révisées par rapport à 2,9)

- PIB du Canada, évolution en % sur un mois, décembre 2022

- Données réelles : -0,1

- Scotia : 0,2

- Consensus : 0,0

- Auparavant : 0,1

- Prévision du PIB de janvier : +0,3 % sur un mois

L’économie canadienne s’est en quelque sorte mieux tirée d’affaire que ce que laissent entendre la réaction des marchés et les reportages des médias pour donner suite aux chiffres de synthèse, même si, en toute justice, il s’agit de l’un des ensembles de chiffres du PIB les plus alambiqués depuis assez longtemps. Ces chiffres préfigurent sans doute un basculement dans l’autre sens du PIB du T1 et constituent l’une des raisons pour lesquelles il faut être attentif et éviter de tirer des conclusions trop hâtives sur les incidences pour la BdC.

Je ne contesterai pas aujourd’hui la réaction des marchés. Toutefois, je serai attentif à terme, aux faux signaux qui pourraient surgir. La courbe des rendements souverains du Canada surclasse les autres courbes mondiales alors que les titres à 2 ans reprennent environ 8‑9 points de base après la publication des données, tandis que le dollar CA s’est dévalorisé d’environ un demi‑cent par rapport au dollar US dans le sillage du PIB inférieur aux attentes pour le T4 et pour décembre 2022, malgré une solide prévision pour janvier.

Je vais d’abord commencer par commenter les chiffres avant d’expliquer la raison pour laquelle je crois qu’ils sont meilleurs que les données de synthèse et de parler de leur trajectoire éventuelle.

LES CHIFFRES DE SYNTHÈSE…

Le lecteur est invité à consulter les chiffres dans les tableaux ci‑après. Le PIB n’a inscrit aucune croissance au T4 et a donc été inférieur aux attentes consensuelles ainsi qu’à la prévision de la BdC pour le PIB du T4, soit 1,3 %, dans le RPM de janvier. Le PIB de décembre a cédé 0,1 % sur un mois; il a toutefois subi une distorsion massive (cf. ci‑après).

Or, d’après l’avant‑prévision de janvier, le PIB reprend son parcours de croissance et revient dans la colonne des plus du grand livre à 0,3 % sur un mois. Cette avant‑prévision cadre avec les données qui font état, par exemple, du solide gain des heures de travail pour janvier. Pour connaître les détails du gain de janvier, nous devrons simplement attendre le prochain rapport à publier dans un mois, puisque nous devons aujourd’hui nous contenter d’un discours prévisionnel flou. Ce discours prévisionnel laisse entendre que le gain a été porté par les mines, le pétrole et le gaz, ainsi que par le secteur des services professionnels, scientifiques et techniques, qui comprend tout, soit aussi bien les spécialistes des TI que les ingénieurs, les comptables et les avocats, ainsi que le transport et l’entreposage. Les gains ont été éclipsés par le commerce de détail et par la construction en janvier.

D’après les comptes mensuels du PIB, l’économie a progressé dans 10 des 12 mois de 2022; en 2022, janvier et décembre ont été les seules exceptions, et la croissance s’est poursuivie en 2023. On ne peut donc pas dire qu’il y a eu dégringolade.

Les comptes mensuels du PIB laissent entendre que le PIB a inscrit un taux de croissance de l’ordre de 1 % sur un mois en données désaisonnalisées et en rythme annualisé, qui se répercutera sur le T1 d’après la moyenne du T4 et de janvier, en supposant que le reste du trimestre aura dégagé un rendement anémique, ce qui nous permettra de prioriser le calcul des effets de ce que nous connaissons jusqu’à maintenant. Il s’agit donc d’un constat très préliminaire, qui pourrait monter ou baisser selon l’évolution des données durant le trimestre. Toutefois, les comptes mensuels du PIB ne font pas état du niveau de production réalisé en janvier. Pour connaître ces chiffres, nous devons nous pencher sur les comptes trimestriels du PIB, qui se fondent sur des concepts de dépenses.

… NE NOUS DISENT PAS TOUT…

Voici les raisons pour lesquelles le PIB est supérieur, sous le capot, à ce que laisse entendre le chiffre de synthèse du T4 :

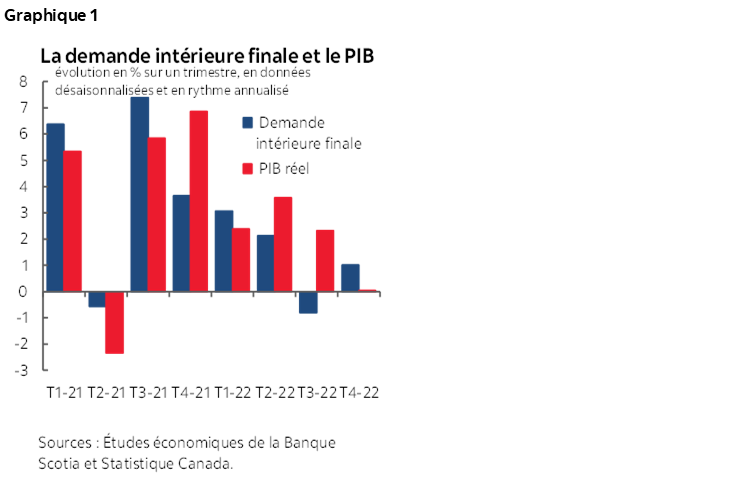

- L’économie intérieure fondamentale a bien tiré son épingle du jeu. La demande intérieure finale — concept qui additionne la consommation, l’investissement et les dépenses de l’État — a gagné 1 % sur un trimestre en rythme annualisé. Ce résultat n’est pas exceptionnel; or, il est supérieur au chiffre de synthèse du PIB (graphique 1).

- La demande finale — concept qui additionne, à la demande intérieure finale, les exportations brutes — a progressé de l’ordre de 1,3 % sur un trimestre en rythme annualisé, puisque les exportations sont venues ajouter encore 0,3 point de pourcentage à la croissance du PIB grâce à un léger gain.

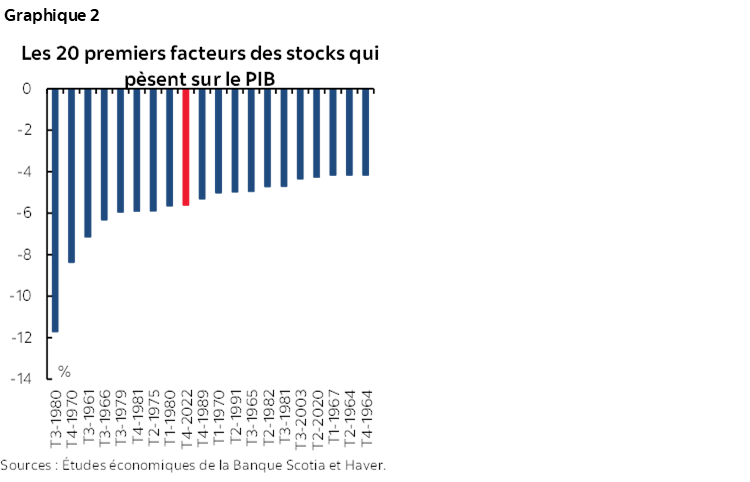

- Si le PIB s’est plus détérioré que la demande intérieure finale et la demande finale, c’est essentiellement parce que les entreprises ont réduit leurs investissements dans les stocks et qu’à ce stade du cycle, il ne s’agit pas d’une mauvaise décision. Les stocks n’ont pas pesé autant, sur la croissance du PIB, depuis le T4 de 1981. Ainsi, les effets de lestage comptent parmi les plus importants dans les annales depuis les années 1960 (graphique 2). Il est extrêmement difficile de prendre d’avance la mesure des chiffres, puisqu’il manque une grande partie du portrait des stocks et que nous ne disposons que des stocks mensuels du secteur manufacturier et du commerce de gros dans le rapport, sans avoir non plus de chiffres sur les stocks du commerce de détail et sur les stocks agricoles, qui représentent une part importante du tableau.

- Le portrait d’une économie ouverte qui, comme celle du Canada, importe l’essentiel de ce qui entre dans les stocks et de ce qui en sort serait incomplet si on ne tenait pas compte du fait que les importations ont apporté un prodigieux concours de 4,4 points de pourcentage à la croissance du PIB au T4. Ce concept est ambigu pour bien des clients, ce qui est toutefois inutile. Quand les importations dégringolent, la comptabilité du PIB considère qu’il s’agit moins d’un effet de fuitage de l’économie, ce qui a pour effet pervers d’augmenter la croissance du PIB de synthèse.

- On devrait à juste titre pouvoir solder les deux effets du désinvestissement des stocks et de la baisse des importations qui s’ajoutent à la croissance dans une économie comme celle du Canada. On constate ainsi que les stocks et les importations réunis représentent un poids de 1,2 point de pourcentage sur la croissance du PIB au T4. N’eût été cet effet, la croissance du PIB aurait pu être plus solide, même s’il avait alors fallu être ouvert à des changements dans d’autres volets de la comptabilité du PIB.

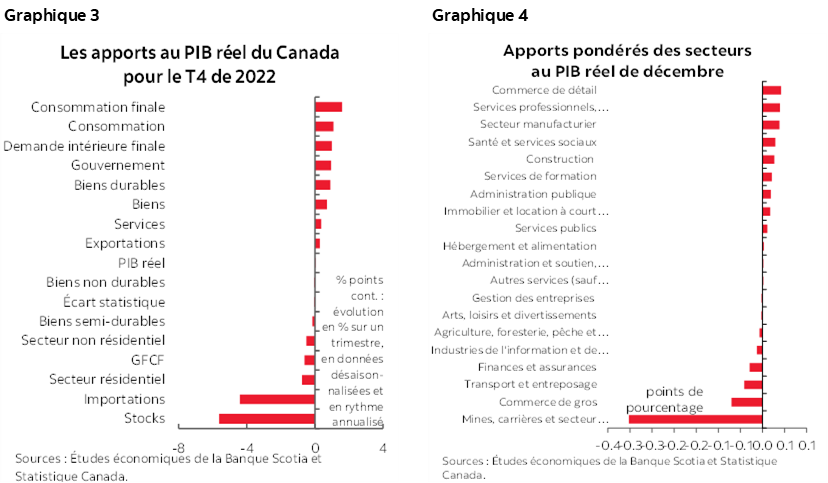

Les graphiques 3 et 4 font état de l’apport pondéré au PIB trimestriel selon les dépenses et au PIB mensuel sectoriellement.

Avant de reparler des distorsions dans les chiffres mensuels, permettez‑moi de préciser qu’appauvrir les stocks et, corolairement, importer moins ne sont pas nécessairement des inconvénients à ce stade du cycle. Ces mouvements pourraient s’expliquer par l’un des deux facteurs suivants. Soit les entreprises gèrent délibérément leurs stocks à la baisse en prévision des risques escomptés, soit on améliore les chaînes logistiques en premier lieu en liquidant les stocks pour répondre aux besoins des clients. Je soupçonne qu’il y a un peu des deux.

Le graphique 5 fait état du ratio des stocks par rapport aux ventes dans l’ensemble de l’économie. Ce ratio augmente maintenant depuis la plus grande partie des dernières dizaines d’années. Il a récemment évolué à la hausse. Désormais, il faut essentiellement se demander dans quelle mesure cette hausse continuera d’être contrariée si les entreprises liquident leurs stocks dans un passage à vide, par rapport à ce qu’elles feraient si elles continuaient de privilégier la hausse des stocks par rapport aux ventes à plus long terme, compte tenu des chocs sériels sur l’offre que nous connaissons depuis des années. Tout a commencé au moment de la présidentielle américaine de 2016 et du scrutin du Brexit, qui ont porté les conflits commerciaux, amplifiés par la pandémie et encore plus par la guerre en Ukraine.

… ET POURRAIENT AUGURER UN REBOND AU T1…

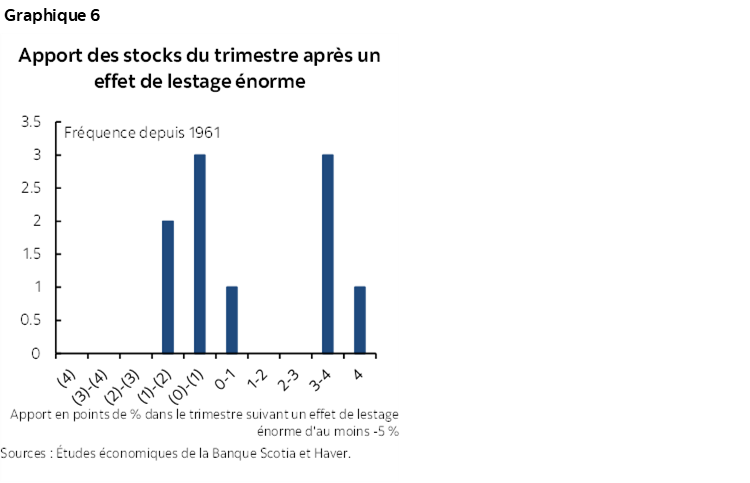

À plus court terme, il se peut que les effets des stocks et des importations puissent basculer dans l’autre sens au T1 de 2023. Statistiquement, il est très probable que ce basculement se produise. Dans ce cas, il faut s’attendre à ce que les marchés basculent de l’autre côté du navire si le PIB reprend du mieux, et que pour la même raison, ils réagiront exagérément à la léthargie actuelle du T4.

Une rétrospective permet d’expliquer les raisons pour lesquelles il pourrait en être ainsi au T1. Statistiquement, quand le poids des stocks dans un trimestre a été de ‑5 points de pourcentage ou plus, le trimestre suivant s’enchaîne avec un apport positif des stocks à la croissance dans 5 cas sur 10; dans les autres cas, le poids des stocks est modeste. L’amplitude de ces redressements des stocks dans le trimestre suivant est représenté par la fréquence de leur occurrence dans les plages statistiques reproduites dans le graphique 6. Ce qui ne veut pas dire qu’on ait réussi un panier; or, il y a de très fortes probabilités que les stocks ne constituent pas le même facteur négatif et ils pourraient rehausser la croissance du PIB au T1. Il n’est pas nécessaire que les chiffres explosent non plus : il suffit qu’ils se stabilisent ou qu’ils évoluent à un rythme légèrement accéléré, ce qui ne devrait pas être trop difficile compte tenu de l’ampleur de l’effet de lestage au T4.

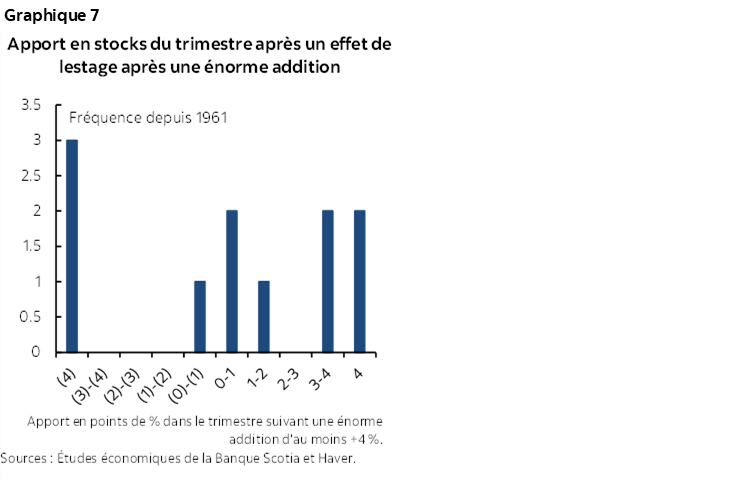

Comme dans le cas des importations, statistiquement, quand les importations apportent 4 points de pourcentage ou plus à la croissance du PIB dans un trimestre, le trimestre suivant est fractionné entre les additions des importations et par les contributions à la croissance du PIB, selon la fréquence des occurrences par plage de contributions des importations à la croissance d’après le graphique 7. Ceci dit, dans 9 cas sur 11 depuis 1960, après un apport énorme à la croissance de 4 %+ des importations, l’apport a été moindre dans le trimestre suivant.

... SURTOUT DEPUIS QUE LE PIB DE DÉCEMBRE A ÉTÉ DISTORSIONNÉ PAR DES EFFETS DE LESTAGE TEMPORAIRES

Pour revenir aux chiffres mensuels, il est difficile de prendre d’avance la mesure des raisons pour lesquelles le PIB de décembre a déçu; or, il s’agit probablement d’un problème temporaire. Statistique Canada a signalé les effets de lestage de la météo exceptionnelle et des effets saisonniers imprévus. Essentiellement, la baisse de 4 % de la production des mines, des carrières et du secteur pétrogazier a pesé 0,3 % sur un mois en chiffres pondérés sur la croissance du PIB en décembre en raison « des événements liés à la maintenance non planifiée dans l’ensemble de la chaîne logistique, ce qui a fait baisser la production. Il s’agit entre autres d’un déversement de pétrole au sud de la frontière, dans le Kansas, qui a bloqué le transport du brut canadien à destination de l’oléoduc exportateur de Keystone ». Il faut s’attendre à ce que cette contribution se répercute sur le T1 et à ce qu’elle puisse amener la BdC à réviser à la hausse sa prévision de 0,5 % sur un trimestre du PIB du T1 de 2023 en données désaisonnalisées et en rythme annualisé.

Deuxièmement, la météo a produit des effets saisonniers pires que d’habitude sur le secteur des transports. Statistique Canada a signalé à quel point les alertes météorologiques un peu avant Noël ont fait ployer le transport aérien de 2,3 % en décembre. Le déraillement ferroviaire du 24 décembre en Ontario et celui de la Saskatchewan le 2 décembre ont partiellement chamboulé le transport ferroviaire, qui a perdu 7,7 % sur un mois et qui a ainsi inscrit sa plus forte baisse depuis septembre 2019. Les effets de ces déraillements s’inverseront au T1, et les voyages en avion pourraient faire de même.

IL FAUT FAIRE ATTENTION DE NE PAS TIRER DE CONCLUSIONS TROP HÂTIVES SUR LES INCIDENCES POUR LA BDC

Il y a plusieurs raisons d’être attentifs et d’éviter de tirer des conclusions sur les incidences produites sur la politique de la Banque du Canada.

Premièrement, il ne s’agit que d’un rapport, après une séquence de solides gains du PIB.

Deuxièmement, la composition de ce rapport est distorsionnée, peut‑être temporairement. La BdC avait tendance à attirer l’attention sur les occasions offertes lorsque la demande intérieure finale donne un portrait différent par rapport au PIB, et je m’attendrais à ce qu’elle le fasse dans la déclaration qu’elle publiera la semaine prochaine, en reconnaissant que la prévision du PIB n’a pas atteint la cible.

Troisièmement, l’économie est toujours en situation de demande agrégée excédentaire, dans une conjoncture de quasi‑plein‑emploi extrêmement tendue. Il faudra toute une séquence de rapports sur la léthargie du PIB pour laisser entrevoir un trou d’air considérable, et il est prématuré de penser que c’est ce qui se produit à cause d’un seul rapport.

Enfin, l’inflation de 2 % correspond au mandat de la BdC, selon une plage souple de 1 % à 3 %, et l’inflation est portée par différents facteurs dans un univers plus complexe pour l’évaluation des risques inflationnistes. J’ai toujours fait valoir que la BdC mise beaucoup trop sur les déficits de production comme facteur de l’inflation, ce qui s’est vérifié en particulier pendant la pandémie.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.