- Nous continuons de prévoir un ralentissement de l’activité économique au Canada. Une récession paraît improbable, compte tenu de certaines forces fondamentales, ce qui est toutefois arrimé à une marge considérable de multiplication des risques dans l’économie mondiale.

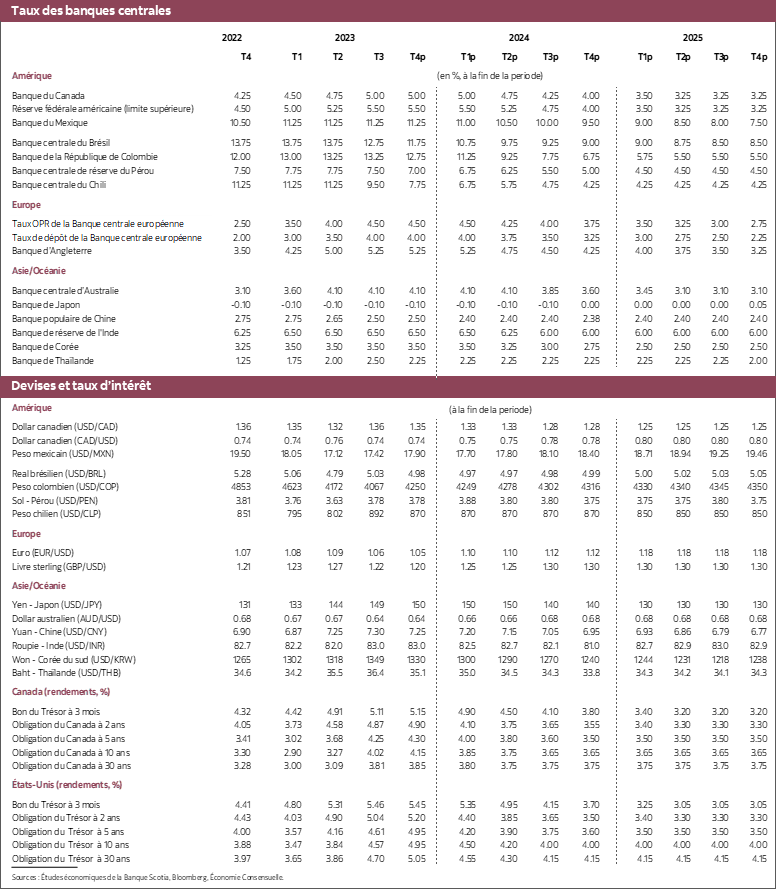

- La Banque du Canada devrait avoir fini de hausser ses taux; or, la volatilité des données sur l’inflation, les fortes attentes inflationnistes et la croissance très rapide des salaires représentent un risque de hausse considérable pour les taux directeurs dans les prochains mois. Nous continuons de nous attendre à ce que les taux baissent à partir du milieu de 2024.

- Les grandes difficultés qui se dessinent à l’horizon sont centrées sur l’augmentation fulgurante des coûts du crédit à long terme, qui est exagérée à notre avis, de même que sur l’évolution de la guerre entre Israël et le Hamas.

Si les prévisions pour l’économie et les taux d’intérêt restent relativement inchangées par rapport à notre précédent pronostic, un certain nombre de faits nouveaux vient assombrir encore l’horizon. Il y a tout d’abord l’impact de la hausse significative et rapide des rendements sur les titres de dette des gouvernements. Ce premier fait est talonné par l’élargissement du conflit entre Israël et le Hamas. Enfin, les données sur l’inflation au Canada sont particulièrement volatiles et continuent de laisser entendre que la Banque du Canada doit faire preuve d’une grande vigilance dans sa quête pour ramener l’inflation sur la cible. Malgré ces faits nouveaux, nous continuons de croire que l’économie canadienne évitera une récession et qu’un atterrissage en douceur est probable, puisque tout porte de plus en plus à croire que la croissance se ralentira — mais non l’emploi. C’est pourquoi nous continuons d’espérer que les banques centrales du Canada et des États-Unis ont fini de hausser les taux directeurs, mais que les risques de hausse de taux d’intérêt sont prépondérants pour les prochaines réunions de politique monétaire.

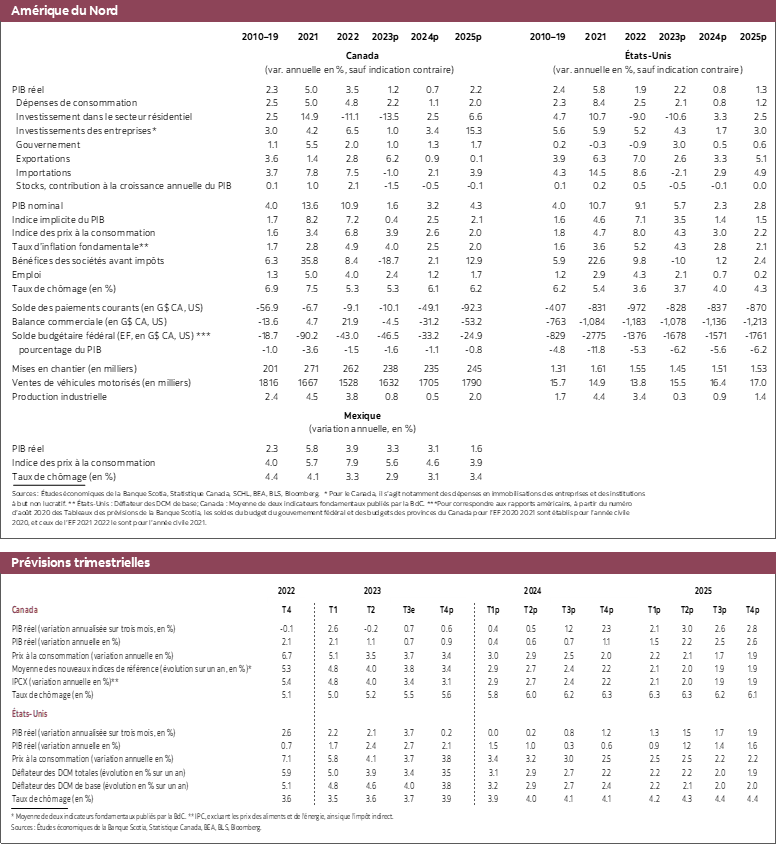

La hausse fulgurante des rendements sur les titres de dette du gouvernement américain est un fait nouveau majeur des dernières semaines. Cette augmentation s’est étendue aux marchés de capitaux internationaux et a donné lieu à une progression tout aussi importante des rendements sur les titres de dette du gouvernement canadien. Au moment d’écrire ces lignes, les rendements sur les bons du Trésor américain à 10 ans frôlent les 5 %, ce qui représente presque 50 points de base de plus que ce qu’ils étaient à la mi‑octobre. On peut apporter à cette hausse toutes sortes d’explications, également traitées par Derek Holt; or, il ne fait aucun doute qu’il s’agit d’un durcissement des conditions financières. L’augmentation des frais de financement et l’impact potentiel, sur les bilans des banques américaines, des pertes non réalisées sur les positions sur les bons du Trésor représentent un risque de baisse pour les prévisions, tout en servant aussi potentiellement de substituts pour l’augmentation des taux directeurs. À notre avis, le rebond des rendements sur les obligations à plus long terme décroche des fondamentaux et s’inversera peu à peu. Il n’empêche sur l’inversion de ces rendements devrait se faire très graduellement et donner lieu à des rendements supérieurs à nos prévisions antérieures pour l’essentiel de 2024.

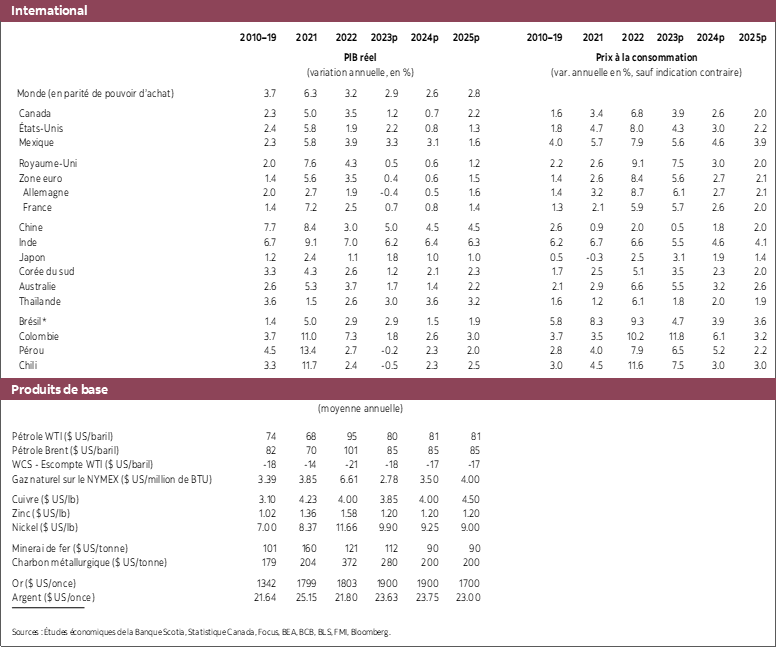

La guerre entre Israël et le Hamas a jusqu’à maintenant eu des conséquences macroéconomiques limitées hors de la région; toutefois, l’évolution du conflit pourrait quand même produire un choc retentissant sur l’économie mondiale si le conflit s’aggrave et fait intervenir les États producteurs de pétrole voisins. Il ne fait aucun doute que l’escalade du conflit ferait monter les cours mondiaux du pétrole, la seule question étant de savoir de combien ces cours augmenteront. Les cours du Brent ont gagné environ 6 $ depuis le début du conflit; toutefois, certains autres facteurs se sont aussi répercutés, au cours de cette durée, sur la dynamique des cours du pétrole. L’extension du conflit pourrait bien faire augmenter les cours du pétrole de 10 $ à 20 $ de plus que les cours actuels. Un choc de cette ampleur, compte tenu de la léthargie de l’économie mondiale, ferait souffler des vents contraires considérables sur l’activité économique. Pour les pays importateurs de pétrole, ce choc serait stagflationniste — et ferait baisser la croissance et augmenter l’inflation. Pour les pays exportateurs de pétrole comme le Canada et les États-Unis, le choc ferait absolument flamber l’inflation, mais aussi, éventuellement, l’activité économique, compte tenu de l’amélioration de la balance commerciale. Ceci dit, dans la conjoncture actuelle, en raison du poids que fait peser sur les ménages la flambée de l’inflation et des prix, l’impact positif de la hausse des cours du pétrole sur notre économie pourrait bien être réduit par rapport aux annales. Puisque les attentes inflationnistes sont nettement supérieures à la cible de la Banque du Canada, le choc inflationniste de la hausse des cours du pétrole pourrait bien obliger la Banque du Canada à hausser encore une fois les taux.

Les perspectives inflationnistes au Canada constituent un autre défi. L’inflation a été volatile dans les deux derniers mois. Les chiffres d’août font état d’une nette accélération de l’inflation, ce qui laisse entendre que la Banque du Canada a pu errer en ne haussant pas les taux en septembre. Heureusement, les chiffres de l’IPC pour septembre ont inversé l’essentiel de cette surprise. S’il n’y a pas d’autres surprises à la hausse pour l’inflation, la Banque du Canada devrait avoir fini de hausser les taux d’intérêt dans ce cycle. Ceci dit, les baromètres qui sous-tendent l’inflation sont plutôt stables depuis essentiellement la dernière année et restent supérieurs à la cible de 2 %. Nous espérons être étonnés à la baisse du point de vue de l’inflation; toutefois, l’évolution de la dernière année laisse entendre que nous serons plus probablement étonnés à la hausse, ce qui laisse entendre, de concert avec les fortes attentes inflationnistes et la croissance réelle des salaires, qui surclassent furieusement la productivité, que les risques pour le profil du taux directeur au Canada sont fermement orientés à la hausse pour les prochains mois. En raison de ces risques et de l’élan sous-jacent plus vigoureux de l’inflation, nous avons réduit le nombre de baisses de taux prévues l’an prochain. Nous continuons de nous attendre à ce que les taux amorcent leur descente à la toute fin du deuxième trimestre et à ce qu’ils s’établissent à 4 % au terme de 2024. En 2025, nous nous attendons à de nouvelles baisses de 75 points de base, ce qui donnera un taux de 3,25 % à la fin de l’année. Nous nous attendons à ce qu’aux États-Unis, les taux suivent un parcours assez comparable, même si, compte tenu du point de départ supérieur du taux cible des fonds fédéraux (5,5 % contre 5,0 % au Canada), le rythme des baisses de taux devrait être plus ambitieux aux États-Unis qu’au Canada en 2024. Nous pensons en effet que la dynamique de l’inflation est plus favorable aux États-Unis qu’elle l’est au Canada.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.