LE MARCHÉ CANADIEN DU LOGEMENT : SACRIFICES À COURT TERME, GAIN À LONG TERME?

RÉSUMÉ

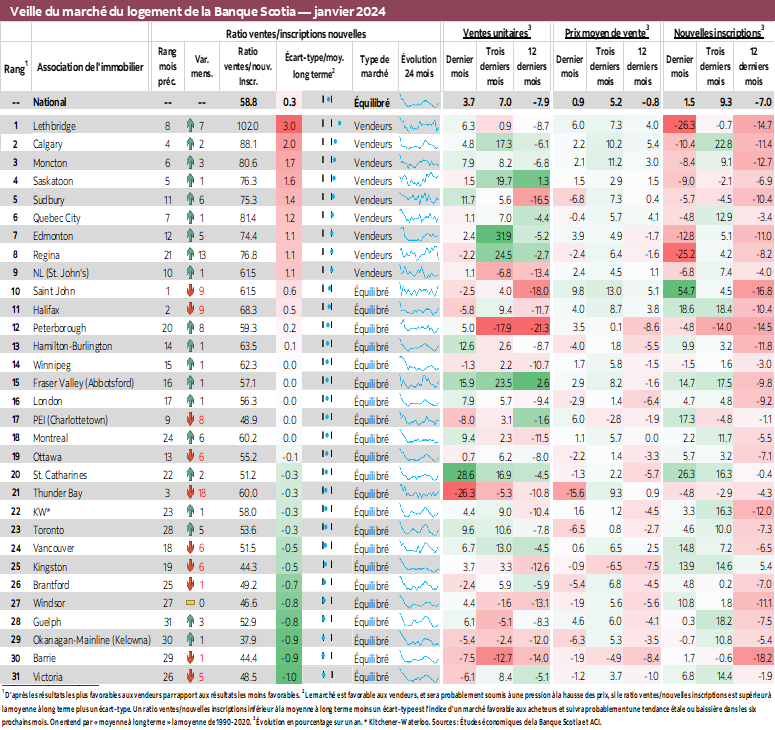

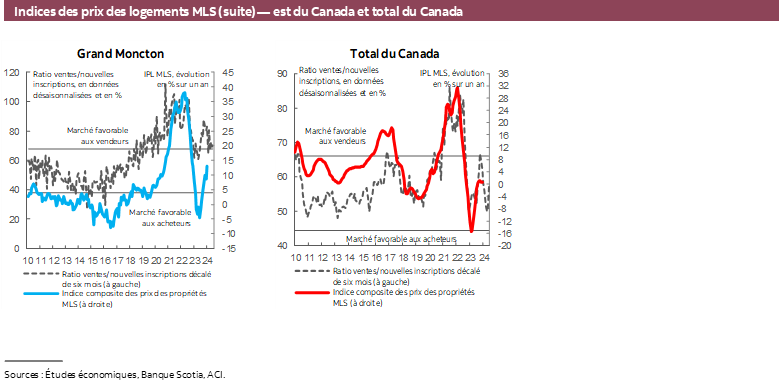

En janvier, les ventes de logements au Canada ont crû de 3,7 % (en données désaisonnalisées sur un mois). Les nouvelles inscriptions, qui ont inscrit une modeste progression de 1,5 %, ont emboîté le pas. La forte augmentation des ventes dans la foulée du bond du mois précédent est venue durcir le ratio des ventes sur les nouvelles inscriptions, indicateur de la tension du marché, à 58,8 %, pour le porter au-delà de sa moyenne à long terme de 55 %, après être resté inférieur à cette moyenne dans les trois mois qui ont précédé décembre. Or, le marché national est resté en territoire équilibré par rapport aux normes statistiques. Les stocks se chiffrent à 3,7 mois — en baisse par rapport au pic de 4,1 mois en novembre —, soit plus d’un mois en deçà de sa moyenne à long terme d’environ cinq mois.

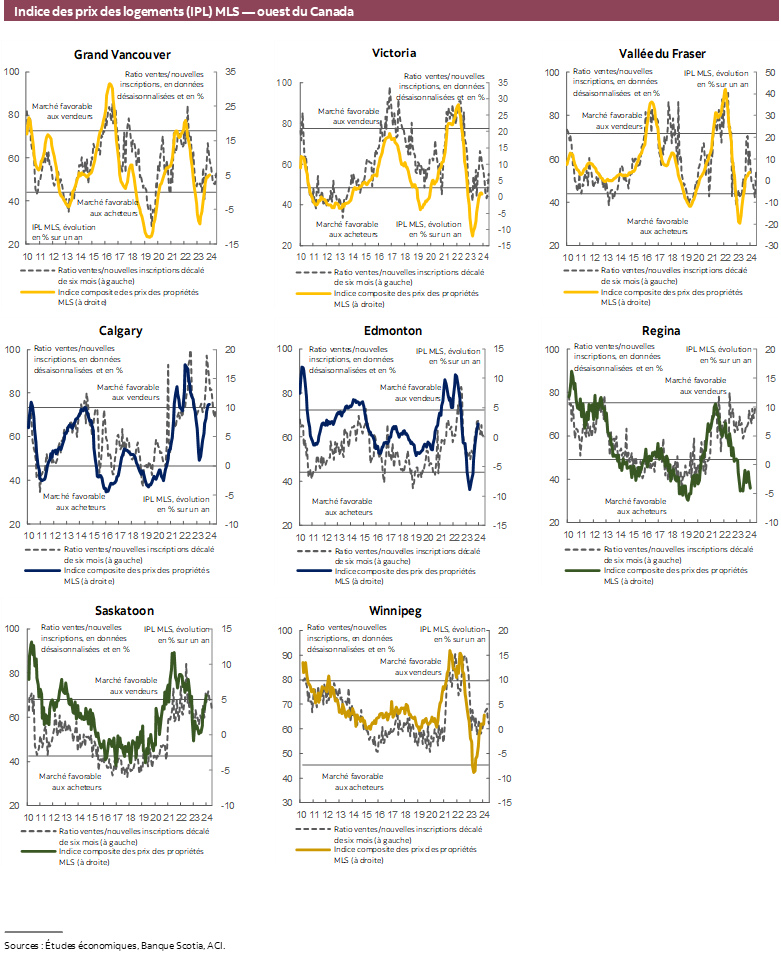

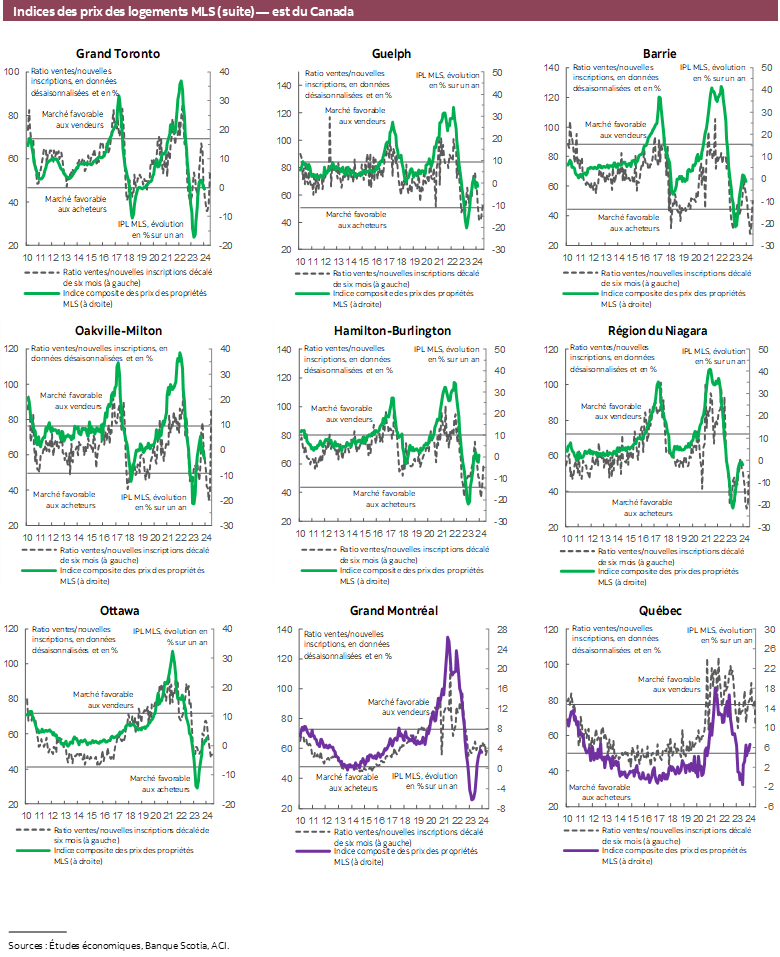

Les ventes ont progressé dans les deux tiers des 31 marchés locaux que nous suivons. St. Catharines a mené la marche en progressant de 28,6 % (en données désaisonnalisées sur un mois), suivie des marchés de l’Ontario, dont Toronto, ainsi que de la vallée du Fraser et de Montréal (soit respectivement 15,9 % et 9,4 %). Cette progression a largement effacé la baisse de 26 % à Thunder Bay et les reculs de moins de 10 % dans les neuf autres marchés. En janvier, les ventes se sont établies à 1,48 % de moins que la moyenne de 2010‑2019 observée pour ce mois, ce qui cadre mieux avec les moyennes statistiques des mois précédents.

Les inscriptions ont augmenté dans plus de la moitié (18) des marchés locaux que nous suivons, dont 12 ont aussi inscrit une hausse des ventes. Le nombre de propriétés nouvellement inscrites a augmenté de 54,7 % à Saint John, puis de 26,3 % (en données désaisonnalisées sur un mois) à St. Catharines; Halifax, Charlottetown, Vancouver, la vallée du Fraser, Kingston et Windsor ont inscrit des progrès plus modestes dans les deux chiffres. Le niveau des inscriptions de janvier se situe aux alentours de 7 % de moins que la moyenne de 2010‑2019 observée pour ce mois. Compte tenu des mouvements dans les ventes et les inscriptions, 22 marchés se situaient en territoire équilibré en janvier contre 25 en décembre, alors que neuf marchés se situaient en territoire vendeur contre quatre en décembre. Guelph et Kelowna, en territoire acheteur en décembre, ont atteint l’équilibre en janvier.

Les prix, mesurés selon l’indice des prix des propriétés (IPP) MLS, ont perdu 1,2 % (en données désaisonnalisées sur un mois) en janvier — ce qui cadre avec les baisses des deux mois précédents. La baisse mensuelle de janvier a été menée par les maisons en rangée (‑1,3 %), suivies des habitations unifamiliales (‑1,1 %) et des appartements (‑0,8 %).

CONSÉQUENCES

Le marché du logement a inscrit un rebond des ventes dans les derniers mois, même si la Banque du Canada n’a pas encore commencé à abaisser son taux directeur ni même télégraphié une baisse prochaine, à laquelle s’attendaient bien des observateurs. Ce rebond de l’activité intervient plus hâtivement que ce que nous avions prévu, d’autant plus qu’il précède nettement la saison du printemps, qui est généralement une période affairée pour le marché du logement.

Quelle est donc la raison de ce rebond? Toutes les réponses sont bonnes! Voici la mienne : malgré la forte croissance démographique et la demande refoulée après des mois d’activité timorée, et en dépit du marché du travail et des bilans toujours aussi vigoureux ainsi que de la forte croissance des salaires, ce rebond s’explique en partie par les points de vue des acheteurs sur le marché du logement et sur les perspectives du taux directeur.

Nous avions essentiellement expliqué la léthargie du marché du logement au deuxième semestre de 2023 par le fait que les acheteurs aspirants attendaient plus de certitude et des baisses de taux largement escomptées en 2024. Nous nous attendions à ce que la demande refoulée se détende avant que la BdC commence à abaisser ses taux (mais, faut‑il l’admettre, jamais aussi tôt!) à l’heure où les acheteurs tâchent de programmer leurs achats pour capter des taux fixes plus avantageux et réaliser les meilleurs prix d’achat possible avant que la demande se remette à monter en raison des baisses de taux, ce qui ferait remonter les prix.

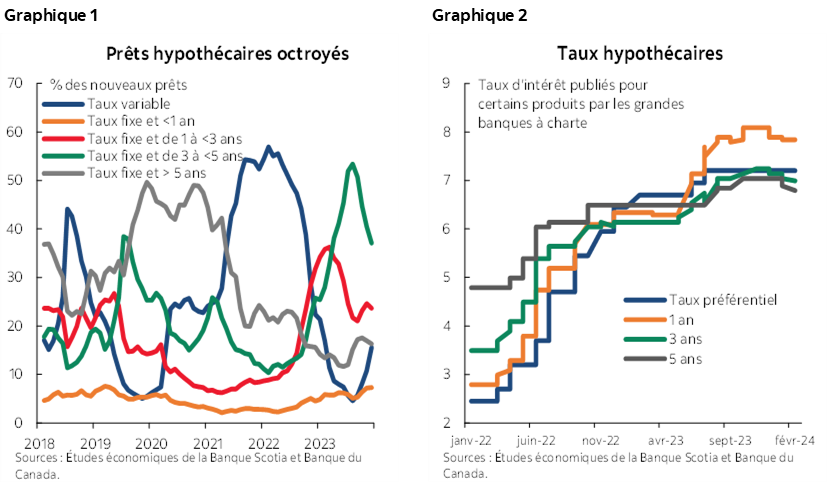

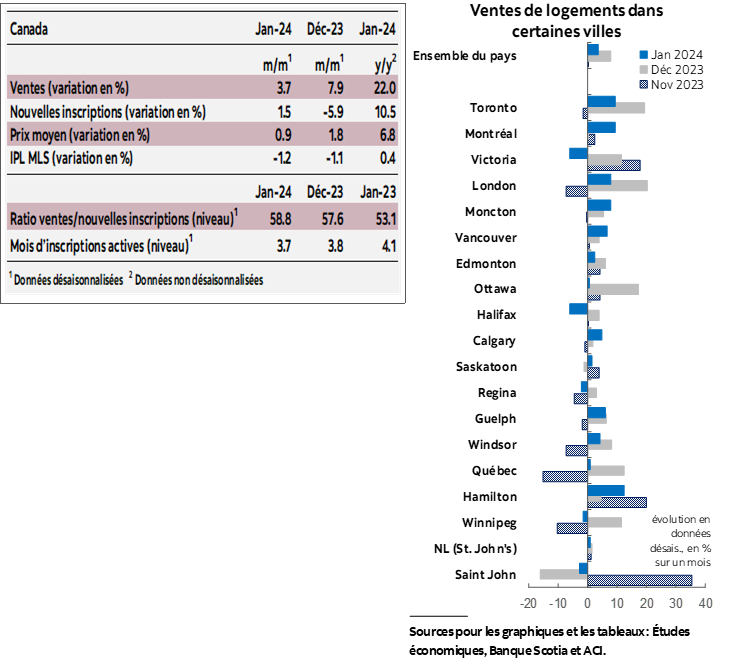

Toutefois, les acheteurs veulent accroître leur résilience à court terme pour en récolter les gains à long terme, ce qui est sans doute la raison pour laquelle ils anticipent ce processus. Les acheteurs anticipent une hausse certaine des prix des logements lorsque la BdC commencera à abaisser les taux et choisissent donc maintenant des prêts hypothécaires à taux variable, en pariant que les baisses de taux seront assez importantes pour compenser la hausse des premiers versements et pour réduire l’ensemble du coût de l’hypothèque à long terme, au lieu d’attendre que les taux baissent et d’acheter leur logement à des prix nettement supérieurs. Nous pouvons effectivement constater que la part des prêts hypothécaires à taux variable octroyés augmente depuis peu (graphique 1); il s’agit du seul type de prêt hypothécaire dont le taux correspondant (taux préférentiel) n’a pas encore bougé à la baisse (graphique 2).

Puisque tous, qu’il s’agisse de la BdC ou de l’ACI ou encore de la plupart des services de prévisions économiques, s’attendent généralement à ce que les baisses de taux finissent par donner lieu à une reprise de l’activité et à une remontée des prix, il s’agit d’un pari raisonnable de la part des acheteurs. En outre, puisque les cycles du marché du logement s’autoréalisent, les signes d’une augmentation de l’activité et des prix suscitent plus d’activité lorsque les acheteurs reviennent sur le marché avant que les prix remontent, ce qui pourrait très bien expliquer que ce processus s’enracine.

Même si les prix continuent de baisser, le marché du logement a un impact sur l’inflation grâce à la vigueur de la croissance économique, puisqu’il muscle l’activité dans de nombreux autres secteurs connexes de l’économie. En outre, nous savons, d’après les cycles précédents, que les hausses de prix sont généralement décalées par rapport au relèvement des ventes. En outre, les solides gains de salaires de concert avec la baisse de la productivité et l’accélération récente des indicateurs de l’inflation sous‑jacente représentent tous des risques de hausse pour les prévisions de l’inflation. C’est ce qui nous amène à remettre à plus tard cette année nos prévisions sur la première baisse des taux de la BdC et à pronostiquer un moins grand nombre de baisses; il risque encore d’y avoir des baisses encore plus tardives et moins nombreuses cette année, ce qui aurait bien entendu de vastes incidences dans une économie déjà freinée et ce qui se répercuterait sur la capacité des ménages à acheter des logements. Ce sont tous des facteurs que nous devons surveiller en analysant le marché du logement à court et à moyen termes.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.