LE MARCHÉ CANADIEN DU LOGEMENT : QU’EST-CE QUI EST NORMAL EN SOMME?

SYNTHÈSE

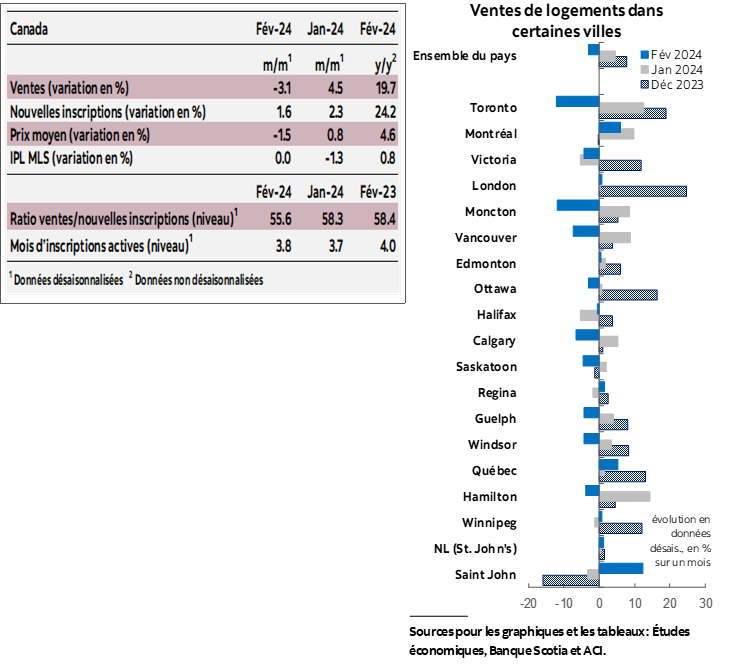

En février, les ventes de logements au Canada ont fléchi de 3,1 % (en données désaisonnalisées sur un mois), alors que les nouvelles inscriptions ont gagné 1,6 %. Le fléchissement des ventes et la hausse des inscriptions ont détendu, pour la première fois en cinq mois, le ratio des ventes sur les nouvelles inscriptions, indicateur de la tension du marché. Après avoir augmenté chaque mois depuis septembre, le ratio a reculé pour s’établir à 55,6 % en février, contre 58,3 % en janvier. Il s’est ainsi établi sur un pied d’égalité avec sa moyenne à long terme de 55 %, ce qui indique que le marché national reste en territoire équilibré, du moins par rapport aux valeurs statistiques normales. On a comptabilisé 3,8 mois d’inventaire — ce qui représente une légère amélioration sur les 3,7 mois de janvier, mais ce qui est toujours inférieur, de plus d’un mois, à la moyenne à long terme de l’ordre de cinq mois.

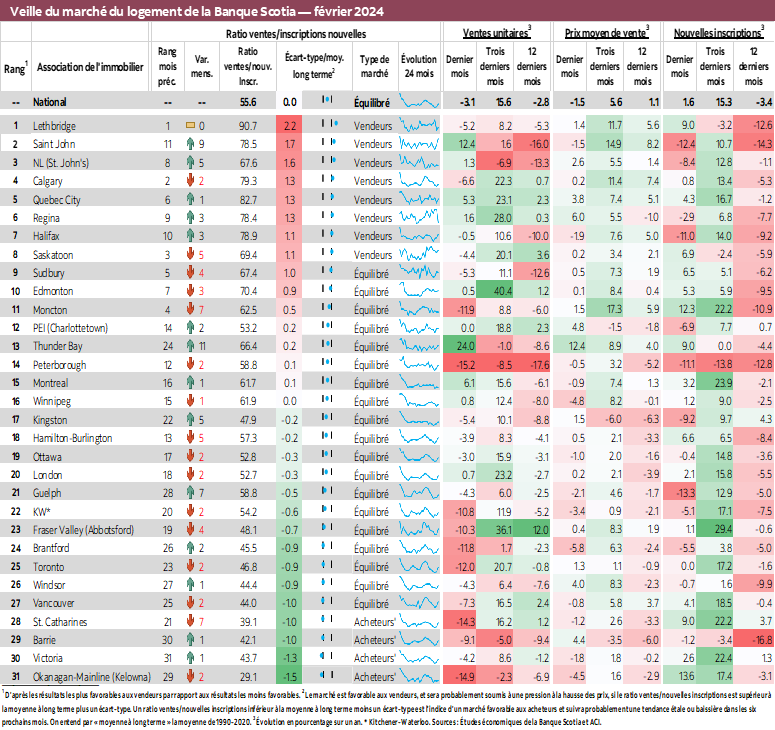

Les ventes se sont repliées dans les deux tiers des 31 marchés locaux que nous suivons. Peterborough et Kelowna ont mené les baisses, puisque les ventes dans ces deux villes ont plongé d’environ 15 % (en données désaisonnalisées sur un mois); ces marchés ont été suivis de St. Catharines, Toronto, Moncton, Brantford et Kitchener-Waterloo, qui ont toutes enregistré des baisses mensuelles de plus de 10 %. La hausse de 24 % à Thunder Bay, l’augmentation de 12 % à Saint John et les progrès relativement plus modestes accomplis ailleurs ont été largement éclipsés, ce qui a donné lieu à une baisse dans l’ensemble du pays. À l’échelle des provinces, il est utile de noter la hausse des ventes mensuelles de 6,3 % au Québec, qui contraste avec les autres provinces et qui représente plus de trois fois l’augmentation la plus importante ensuite, soit 1,9 % au Manitoba. Le niveau des ventes de février a accusé un recul de 3 % sur le niveau moyen observé pour ce mois dans la période comprise entre 2010 et 2019.

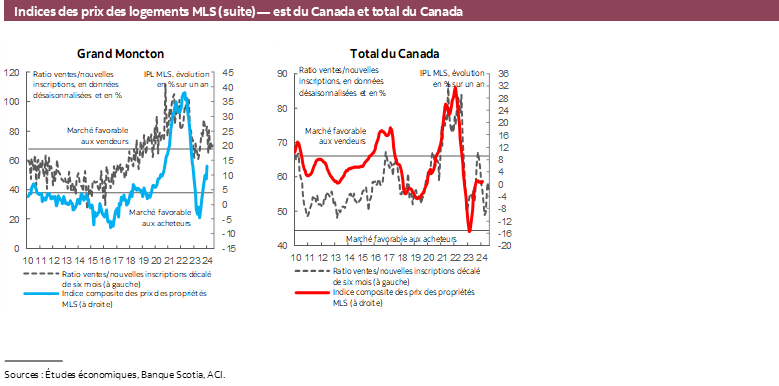

Les inscriptions ont progressé dans plus de la moitié (17) des marchés locaux que nous suivons. Le nombre de propriétés nouvellement inscrites a augmenté de 14 % (en données désaisonnalisées sur un mois) à Kelowna et de 12 % à Moncton, puis de 9 % dans chacune des villes de St. Catharines, Lethbridge et Thunder Bay. En raison de la progression nationale qui en découle, le niveau des inscriptions de février accuse un retard d’environ 4 % sur le niveau moyen observé pour ce mois dans la période comprise entre 2010 et 2019. Compte tenu des mouvements dans les ventes et les inscriptions, 19 marchés ont été en territoire équilibré en février par rapport à 22 en janvier, alors que 8 ont été en territoire vendeur contre 9 en janvier. St. Catharines, Barrie, Victoria et Kelowna, qui ont été en territoire équilibré en janvier, sont passés en territoire acheteur en février.

Mesurés selon l’indice des prix des propriétés (IPP) MLS, les prix n’ont pas bougé par rapport à février après avoir baissé pendant cinq mois consécutifs. Le chiffre en berne de février indique qu’il n’y a pas eu de changement dans le segment des maisons unifamiliales, malgré les légères baisses de 0,3 % et de 0,7 % (en données désaisonnalisées sur un mois) dans les habitations en rangée et les appartements.

INCIDENCES

Après ce qui semble constituer un rebond étonnamment hâtif dans l’activité du marché du logement qui a commencé en décembre l’an dernier, les ventes de logements de février ont été inférieures à celles de janvier. Autant nous hésitions à déclarer que les bonds accomplis en décembre et en janvier auguraient le début des hausses mensuelles continues à venir, autant nous hésitons aujourd’hui à déclarer que la baisse de février n’est rien d’autre qu’un repli mensuel de l’activité des ventes.

En nous penchant attentivement sur les variations mensuelles dans les ventes de logements, nous pouvons surinterpréter l’évolution haussière ou baissière d’un mois à l’autre. Si, pour février, les ventes ont inscrit une baisse mensuelle par rapport à janvier, le nombre de transactions de vente est tout de même demeuré supérieur à celui de décembre. En fait, il a été supérieur à chacun des trois mois précédents. Autrement dit, il s’est vendu chaque mois plus de logements en février qu’en septembre, octobre, novembre et décembre. Il faut donc dire qu’il est important de se rappeler que le basculement entre les variations mensuelles positives et négatives est une caractéristique permanente d’un marché aussi oscillant que le marché du logement. C’est une caractéristique qui a peut-être été oubliée durant la période au cours de laquelle des hausses adossées ont propulsé le niveau des ventes mensuelles à des sommets intenables et sans précédent, ce qui a été naturellement suivi d’une période de baisses adossées, qui s’est matérialisée par un niveau des ventes mensuelles qui cadre mieux avec les normes statistiques.

En fait, sur les 21 marchés dans lesquels les ventes mensuelles ont fléchi en février, 17 ont inscrit une hausse des ventes mensuelles en janvier, alors que les quatre autres avaient comptabilisé une hausse des ventes en décembre. Sur 16 d’entre eux, les hausses des deux mois précédents ont été plus importantes que la baisse de février.

Un retour aux hauts et aux bas pourrait constituer ou non le signe de périodes plus normales : seuls le temps et les données nous le confirmeront. En surveillant les données qui seront publiées et en gardant une vue d’ensemble de la situation, on peut naviguer sur le marché dont la couverture médiatique et analytique est saturée lorsqu’il s’agit de prendre la décision de vendre ou d’acheter.

Ceci dit, il est important de se rappeler que la « normalité » n’est pas synonyme d’un marché équilibré, abordable ou sain, loin de là. La normalité désigne dans ce cas une variable naturellement volatile qui permet de mesurer les ventes mensuelles, plutôt qu’une variable cumulative dans le temps, qui s’inscrit tendanciellement dans la durée. En réalité, le marché du logement continue d’afficher des déséquilibres importants entre la demande et l’offre, des prix qui sont depuis longtemps déconnectés des revenus et de la capacité des Canadiens de se les offrir et ne peut guère espérer, jusqu’à maintenant, qu’un ensemble peu prometteur de solutions à mettre en œuvre par les gouvernements.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.