Select a main site category.

Passez à la navigation de la page.

Passez à la navigation de la page et passez au contenu principal.

-

ENTREZ dans Scotia en direct

Nouveau dans Scotia en direct? Activez votre accès.

Service Menu.

Navigation Menu.

- Aperçu

Solutions d'investissement menu opened.

Skip menu.-

Types de fonds

- Quasi-liquidités

- Revenu

- Equilibrés

- Actions canadiennes

- Actions américaines

- Actions internationales

- Actions mondiales

- Indiciels

-

Catégories

- Catégorie Société

-

Portefeuilles

- Portefeuilles DynamiqueUltra

- Portefeuilles Sélection Scotia

- Portefeuilles Partenaires Scotia

- Portefeuilles INNOVA Scotia

- Portefeuilles Scotia Aria

-

Ressources

- L'abc des fonds communs

- Catégories d'actif

End of Solutions d'investissement menu.

-

- Rendements

Rendements menu opened.

-

Rendement des Fonds

- Valeur des parts

- Taux de rendement

-

Historique des distributions des Fonds

- Historique des distributions des Fonds Scotia

-

Détails

- Scotia iTRADE

- ScotiaMcLeod

End of Rendements menu.

-

- Centre de formation

- Documents

- Solutions de portefeuille

- Info placements

Placements menu opened.

Explorez nos autres produits de placement à ne pas manquer.

-

Plans

- Compte d'épargne libre d'impôt (CELI)

- Centre des solutions de retraite

- Centre des solutions RER

- Solutions en matière d'épargne-études (REE)

- Solutions d'épargne-invalidité (REI)

End of Placements menu.

-

Prélèvement automatique des cotisations

Fini les cotisations RER de dernière minute.

Adoptez l’épargne automatique.

- Vous voulez épargner de manière automatique.

- Vous voulez profiter de la moyenne du coût d’achat.

Ce mode d’épargne vous convient si :

- Prélèvements et dépôts automatiques

- Cotisations hebdomadaires, à la quinzaine, mensuelles, trimestrielles, semestrielles ou annuelles

- Montant des cotisation et options de placement au choix

- Moyen facile et commode d’épargner

PLUS:

Vous profitez de l'épargne à intérêt composé.

Vous payez moins d'impôt maintenant.

La Banque Scotia verra au transfert de fonds détenus dans un autre établissement financier du Canada vers le compte d’épargne placement PSI de votre choix.

Plusieurs options de placements s'offrent à vous, dont les Fonds Scotia (sous réserve du placement minimum applicable) ainsi que nos comptes d’épargne à intérêt quotidien et compte Optimum (compte investissement).

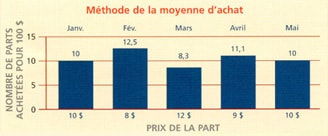

Lorsque le prix d’une part est plus bas, vos cotisations vous permettent d’acheter plus de parts. À long terme, vous aurez de bonnes chances d'avoir un coût moyen d'achat plus faible que si vous investissiez d'importantes sommes forfaitaires.

Exemple : 100 $ par mois durant cinq mois

| Nombre de parts achetées : | 51,9 |

| Multiplié par le cours le plus récent (fin mai) | 10 $ |

| Valeur totale au cours actuelle | 519 $ |

| Montant total investi | 500 $ |

| Gain | 19 $ |

Ce tableau est présenté à titre indicatif seulement. Il n'indique le rendement d'aucun placement en particulier.

Dans l'exemple ci-dessus, un placement de 100 $ par mois pendant 5 mois (montant total de 500 $) permet d'acheter 51,9 parts d'un fonds dont le cours moyen est de 9,63 $ (500 $/51,9 parts). Si les 500 $ avaient été investis entièrement au début, on aurait acheté 50 parts à 10 $. L'effet de la moyenne du coût d'achat a donc réduit le coût moyen des parts.

Lorsque vous investissez régulièrement, vous gagnez à la fois sur le montant que vous investissez chaque mois et sur le montant que votre argent a généré.

Grâce à cette capitalisation, votre portefeuille progressera plus rapidement que si vous investissiez un montant forfaitaire. De plus, si vous cotisez à un RER, l'épargne automatique vous permet d'éviter la ruée de la fin de saison des RER.

Consultez le cours des parts de nos fonds communs

Consultez nos taux en vigueur

Des cotisations par prélèvements automatiques peuvent être mises en place pour les comptes de placement PSI suivants :

- compte d'épargne libre d'impôt (CELI);

- régime d’épargne enregistré (RER);

- régime d’épargne non enregistré;

- régime enregistré d’épargne-études (REEE).

Découvrez à quel point votre épargne peut croître rapidement.

Visionnez notre vidéo interactive pour avoir une idée du montant que vous pourriez épargner en investissant régulièrement grâce au prélèvement automatique des cotisations (PAC).

Votre prénom :

Quel montant pouvez-vous mettre de côté chaque mois?

$

Investir régulièrement pourrait vous permettre de réaliser vos projets de retraite plus vite et plus facilement. Si vous placez une seule fois par mois, vous accumulerez en 10 ans, en 20 et en 30. Voyez ce qui arrive si vous investissez le même montant, mais en deux versements à la quinzaine au moyen du prélèvement automatique des cotisations. Vous aurez dans 10 ans, dans 20 et dans 30. Un petit changement qui peut faire une grande différence. Établir le prélèvement des cotisations ne suffit pas. Voyez comment une hausse régulière de vos cotisations mensuelles pourrait faire une différence sur votre épargne. Si vous augmentez le montant de vos cotisations de 10 % tous les trois ans, vous aurez dans 10 ans, dans 20 et dans 30. Et si vous cotisez à la quinzaine plutôt que mensuellement, vous accumulerez en 10 ans, en 20 et en 30. Voilà de plus pour votre retraite. Investir régulièrement au moyen du prélèvement automatique des cotisations fera une grande différence sur votre épargne, mais pas sur votre budget. Rencontrez un conseiller de la Banque Scotia et soyez sur la bonne voie pour atteindre vos objectifs.

0:00 / 0:00

-

Partager la vidéo

Pour faire une demande

- Par téléphoneCommuniquez avec l'un de nos conseillers. 1-800-953-7441 Lun. - ven. : 8 h à 20 h HE

- En personne Passez à votre succursale de la Banque Scotia. Trouvez une succursale

- En ligne Établissez vos cotisations dans Scotia en direct* Allez-y