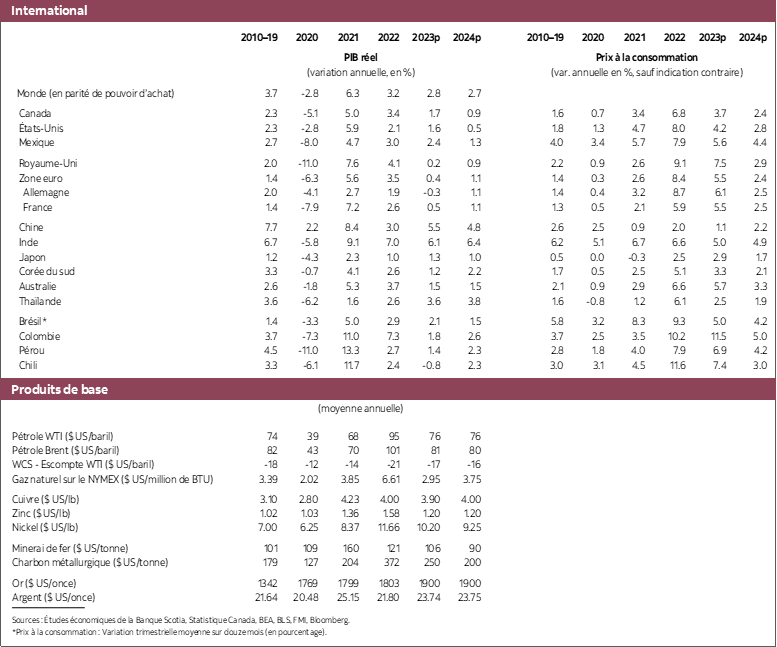

- La croissance record de la population oblige à redresser à la hausse les prévisions de l’activité économique pour cette année et l’année suivante.

- C’est sur la consommation et l’offre de travailleurs que l’impact de cet essor économique se fait le plus sentir.

- La vigueur de la croissance de la population nous amène à hausser notre estimation de la production potentielle, de sorte que les pressions inflationnistes qui découlent de l’écart de production sont essentiellement les mêmes que dans nos prévisions précédentes. Nous nous attendons toujours à ce que l’inflation atteigne la cible de 2 % de la Banque du Canada en 2025.

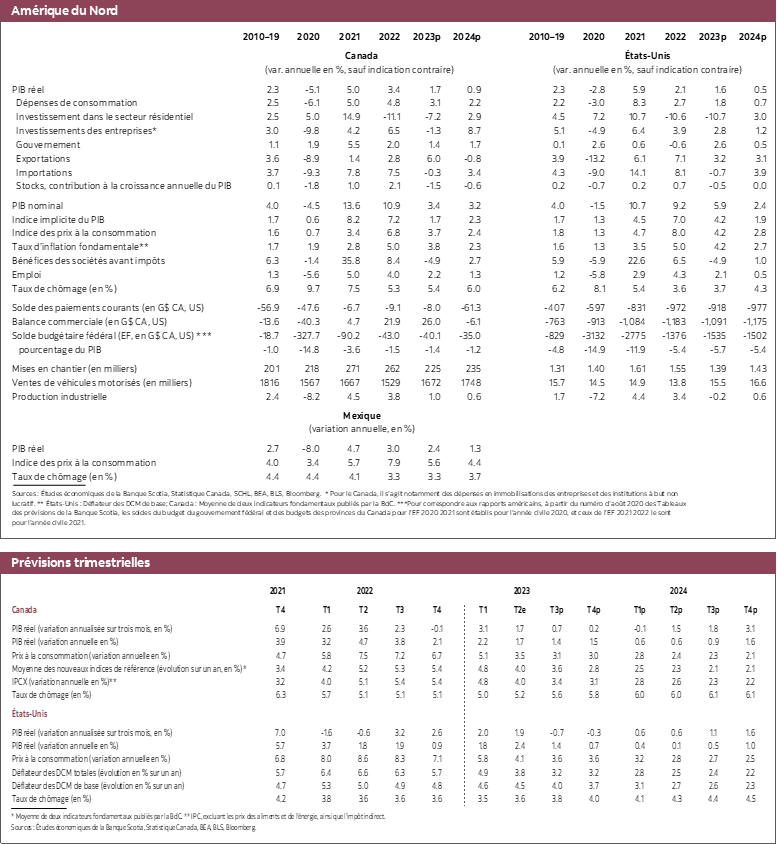

- En raison de la stabilité de l’écart de production et de l’inflation par rapport à nos précédentes prévisions, nous restons d’avis que la Banque du Canada maintiendra ses taux aux niveaux actuels jusqu’au T2 de 2024; elle entamera alors une série de baisses graduelles.

- Comme dans nos précédentes prévisions, les risques pour le parcours de taux basculent à la hausse en raison des plus récentes révisions apportées à la hausse à la croissance dans une série de redressements haussiers.

Il est à nouveau nécessaire de réviser à la hausse les prévisions pour le Canada. Les données publiées jusqu’à maintenant cette année restent étonnamment solides, surtout dans les secteurs de l’économie sensibles aux taux d’intérêt, ce qui s’explique essentiellement par la demande refoulée résiduelle pour la consommation et le logement, qui sont tous deux liés, en partie, à l’augmentation sans précédent de la population constatée au Canada (parmi un vaste ensemble d’autres facteurs). Ces hausses ont dynamisé la demande : les nouveaux résidents achètent des biens et des services; or, elles ont probablement aussi amorti la pression haussière qui s’exerce sur les salaires lorsqu’ils font partie de la population active, en musclant l’offre de travailleurs. Ce bond dans la croissance de la population nous amène à réviser d’environ 0,2 % par an, ce qui cadre avec les propres révisions apportées par la Banque du Canada à cet indicateur de l’activité, notre estimation de la production potentielle — soit le taux de croissance non inflationniste de l’économie. C’est ce qui nous amène à réviser à la hausse nos prévisions pour l’activité économique au Canada cette année et l’an prochain : nous nous attendons à des impacts minimes sur nos prévisions inflationnistes, puisque l’écart de production — indicateur des pressions inflationnistes qui s’entend de la différence entre la production réelle et la production potentielle – ne bouge relativement pas. C’est pourquoi, dans cette mise à jour des prévisions, nous ne nous attendons pas à des variations dans nos perspectives de taux par rapport aux prévisions précédentes, malgré cette plus forte croissance.

Le rythme fulgurant de la croissance de la population fixe très haut la barre par rapport à laquelle nous entrevoyons des reculs purs et simples dans l’activité économique. C’est pourquoi aujourd’hui nous nous attendons uniquement à une légère baisse trimestrielle de l’activité économique au T1 de 2024 et à une légère croissance de 0,2 % au T4 de 2023, dans la foulée d’un gain de 0,7 % au T3 de 2023. Nous nous attendions auparavant à de très légères baisses de la croissance du PIB au T3 comme au T4 de 2023.

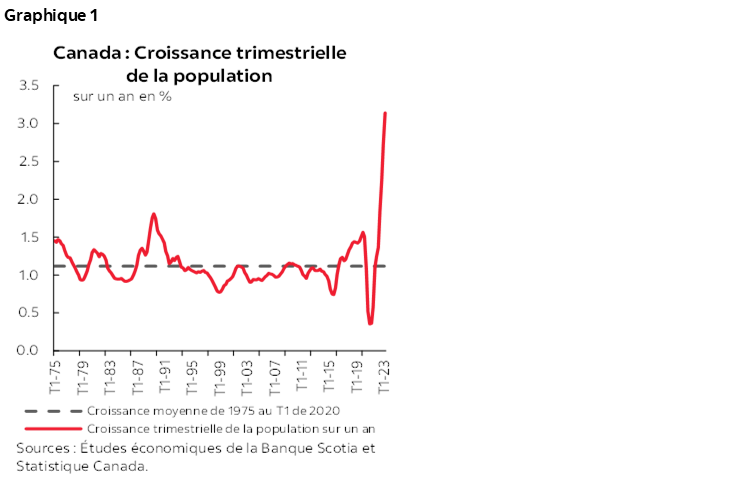

Il faut envisager dans un contexte historique la hausse spectaculaire de la croissance démographique et son impact sur l’activité économique pour vraiment apprécier le résultat extraordinaire. La croissance démographique est sur le point de dépasser le taux de croissance sans précédent constaté l’an dernier, alors qu’un million de nouveaux résidents environ s’étaient installés au pays. La croissance démographique du T2 de 2023 représente quasiment le triple de la moyenne statistique d’avant la pandémie (graphique 1). Ce rythme record s’est accéléré au cours de la fin du deuxième trimestre, ce qui plante le décor pour une accélération encore plus forte au troisième trimestre. Grâce à ces puissants vents favorables, il paraît très improbable que l’économie se contracte dans le trimestre en cours.

En outre, cette croissance de la population concourt à la vigueur de la consommation constatée jusqu’à maintenant cette année. Il y a un certain temps, nous avons parlé, dans ces pages, de la demande refoulée des ménages, qui était appelée à se traduire par une forte consommation. C’est ce qui s’est passé de toute évidence. Même si la demande refoulée exprimée pour les biens et les services se ralentit petit à petit alors que la consommation reste vigoureuse (graphique 2), la hausse de la population fait en sorte que la demande exprimée pour les biens et les services est plus forte que ce que nous avions cru possible.

Si la vigueur de la croissance de la population hausse évidemment la croissance, le PIB réel par habitant dresse un portrait différent. La croissance de la population dépasse celle de l’économie, et ce faisant, elle fait baisser la production par habitant. Il n’est guère étonnant, dans ce cas, que les Canadiens et les Canadiennes indiquent qu’ils sont mal à l’aise avec la situation de l’économie, même si les perspectives sont meilleures que prévu auparavant. Il se pourrait qu’il n’y ait pas de récession technique (soit deux trimestres de baisse de l’activité économique) dans ce pays quand on examine le PIB; or, nous devrions cette année être témoins d’une baisse considérable du PIB réel par habitant.

Compte tenu de la révision à la hausse de la production potentielle, qui concorde essentiellement avec l’augmentation du PIB réel, nous nous attendons à ce que les pressions inflationnistes cadrent avec ce à quoi nous nous attendions dans les dernières prévisions. L’inflation de synthèse devrait continuer de baisser graduellement, puisque l’impact des faits qui se sont produits il y a un an (essentiellement, la flambée des prix de l’essence) se répercute sur les données entrantes. Nous nous attendons à ce que l’inflation totale s’établisse à une moyenne de 3,7 % cette année et plonge à 2,4 % l’an prochain. Les baromètres de base de l’inflation fondamentale devraient suivre un parcours comparable à celui des impacts de la politique monétaire sur notre production cumulée. L’inflation, totale ou fondamentale, devrait revenir sur la cible de 2 % de la Banque du Canada en 2025.

En révision des prévisions relativement stables de l’inflation par rapport à nos prévisions précédentes, nous n’avons pas modifié nos prévisions de taux au Canada. Nous croyons que le cycle de durcissement de la Banque du Canada tire à sa fin et qu’elle entamera une série de baisses graduelles à partir du T2 de 2024. Il va de soi que cet avis est conditionné au ralentissement économique que nous projetons. Si l’économie reste plus vigoureuse ou que les mesures fondamentales de l’inflation restent obstinément supérieures à 3 %, le gouverneur Macklem devrait hausser encore les taux. C’est pourquoi les risques du taux directeur à court terme sont manifestement à la hausse.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.