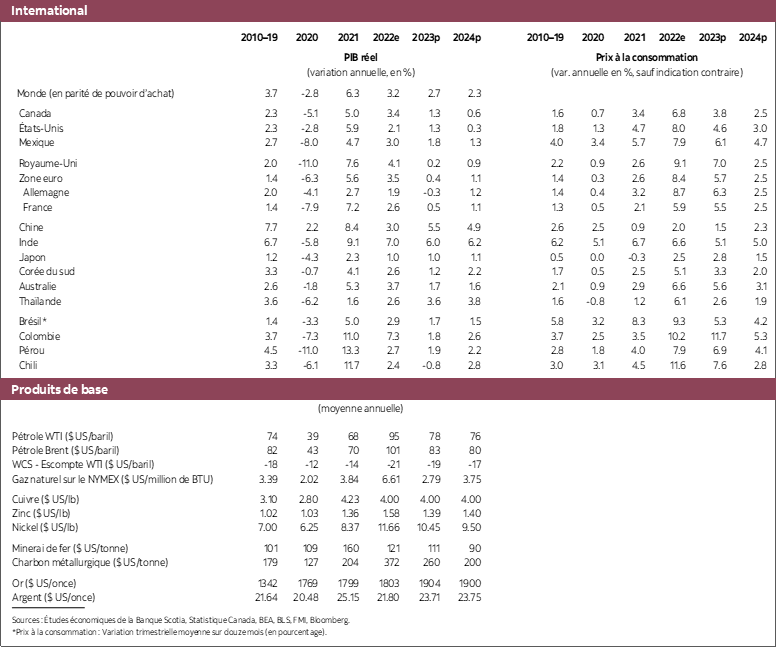

- En raison de la résilience économique à la hausse des taux d’intérêt, l’inflation est toujours aussi malaisément tenace.

- On s’attend toujours à un ralentissement, même si, après un solide début d’année, la modération sera probablement décalée sur le deuxième semestre de 2023.

- Les risques pour l’inflation restent orientés à la hausse et obligent les banques centrales à faire preuve d’une vigilance soutenue. Au Canada et aux États‑Unis, on s’attend à une autre hausse des taux, et nous reportons au deuxième trimestre de 2024 la baisse attendue des taux directeurs.

La résilience de l’économie canadienne et de l’économie américaine à la hausse spectaculaire des taux d’intérêt l’an dernier n’est rien moins que remarquable. Les prévisions répétées des économistes professionnels et des décideurs, qui pronostiquent un ralentissement imminent, doivent toujours se matérialiser significativement. Si certains peuvent très bien penser qu’il s’agit d’une bonne nouvelle, on ne peut en dire autant pour les entreprises et les ménages qui doivent composer avec la hausse des taux d’intérêt attribuable à l’activité économique obstinément vigoureuse et par le fait même à l’inflation. Il est aujourd’hui évident qu’il faut rehausser légèrement les taux directeurs au Canada comme aux États‑Unis pour ralentir l’économie comme il se doit afin de s’assurer que l’inflation sera ramenée à 2 % dans les prochaines années. La Banque du Canada a précisé clairement, dans sa plus récente décision, qu’elle allait hausser son taux directeur de 25 points de base en laissant la porte ouverte à d’autres hausses. La Fed, qui a décidé de ne pas modifier ses taux à sa dernière réunion, a fait savoir qu’à son avis, il fallait au moins un autre tour de vis de 50 points de base cette année pour atteindre ses objectifs. À l’évidence, les décideurs sont persuadés qu’il en faudra un peu plus. Nous sommes d’accord avec eux.

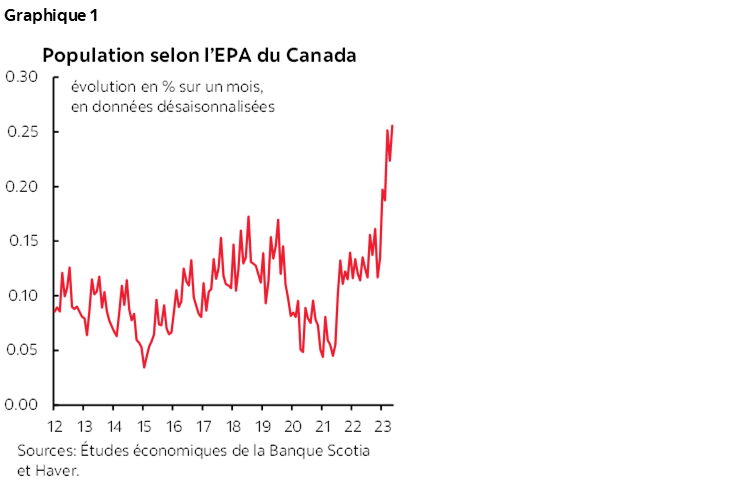

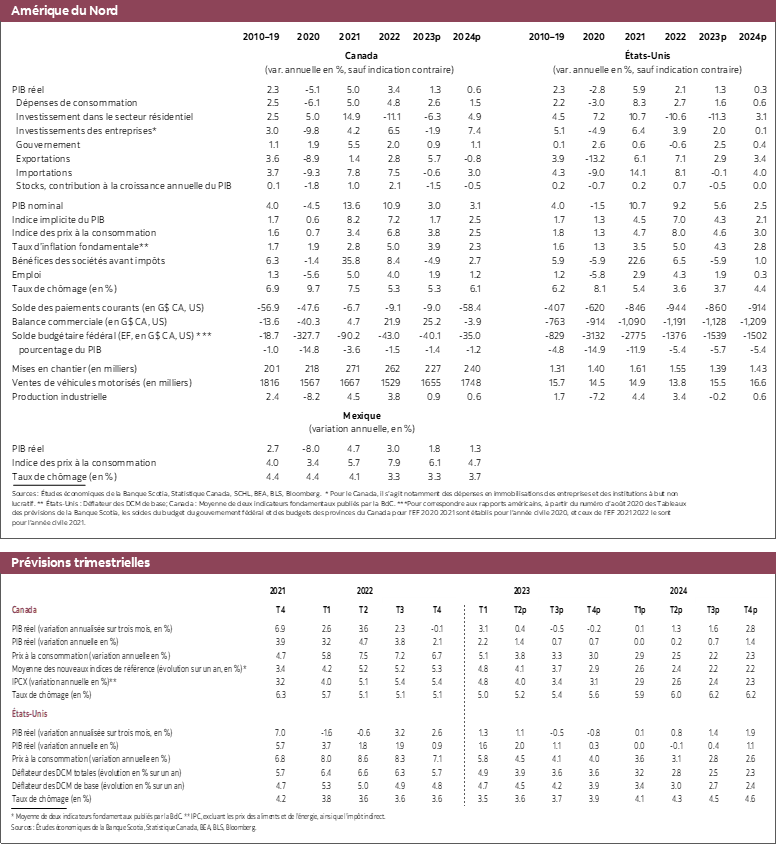

Nous continuons de penser que dans ce cycle, le durcissement monétaire donnera lieu à une modeste baisse de l’activité économique au Canada, même si l’économie a démarré l’année en trombe. Nous nous attendons à ce que la croissance se ralentisse pour passer d’environ 1,3 % cette année à 0,6 % l’an prochain et à ce que l’activité économique se contracte légèrement dans le deuxième semestre de 2023. Les dépenses des ménages sont toujours aussi remarquablement résilientes aux efforts de ralentissement, comme en témoigne l’augmentation de la consommation réelle par habitant dans le premier trimestre de l’année. La vigueur statistique de la croissance de la population, qui fait souffler de puissants vents favorables sur l’économie, est un autre facteur porteur de croissance, même si la Banque du Canada tâche de créer des vents contraires impétueux en haussant les taux d’intérêt. La progression plus vigoureuse de la population devrait accroître le potentiel de croissance non inflationniste de l’économie; or, les impacts à court terme de l’immigration nouvelle sur la demande sont indéniables. Les estimations de la population d’après l’Enquête sur la population active nous apprennent que le rythme de l’augmentation de la population des 15 ans et plus est la plus fulgurante dans les annales depuis le début de l’année et que ce rythme a pris de la vitesse en mai (graphique 1). Cette forte croissance de la population exerce probablement des pressions à la baisse sur les salaires, puisqu’il devient plus facile pour les entreprises de recruter des travailleurs; or, elle pourrait aussi concourir à la baisse de la croissance de la productivité.

Les marchés du travail restent remarquablement tendus. Ils accusent du retard sur le cycle; c’est pourquoi nous ne devrions pas nous attendre à une correction en prévision d’un ralentissement. Or, on devrait relever aujourd’hui certains indices d’une détente. Le rapport de mai sur l’emploi fait état d’une légère baisse, qui s’est bizarrement concentrée parmi les travailleurs plus jeunes. Les indicateurs de l’enquête révèlent que les marchés du travail sont toujours aussi tendus. Le Baromètre mensuel des affaires de la Fédération canadienne de l’entreprise indépendante laisse entendre que la proportion des entreprises qui s’attendent à se défaire de travailleurs dans les trois à quatre prochains mois s’inscrit à son plus creux depuis juin 2022. D’après la même enquête, les pénuries de main‑d’œuvre continuent d’être l’obstacle le plus critique pour le rendement des entreprises. Il n’empêche que nous nous attendons à d’importantes mises à pied, lorsque l’impact de la hausse des taux directeurs se répercutera sur l’ensemble de l’économie. Or, ces mises à pied seront probablement maîtrisées selon les normes statistiques en raison du nombre toujours aussi élevé de postes à pourvoir. Nous prévoyons une modeste hausse du taux de chômage, qui devrait passer de 5,2 % actuellement à 5,6 % d’ici la fin de l’année et à 6,2 % à la fin de 2024. Cette prévision contraste vivement avec les corrections cycliques antérieures, dans lesquelles le taux de chômage a augmenté de plusieurs points de pourcentage.

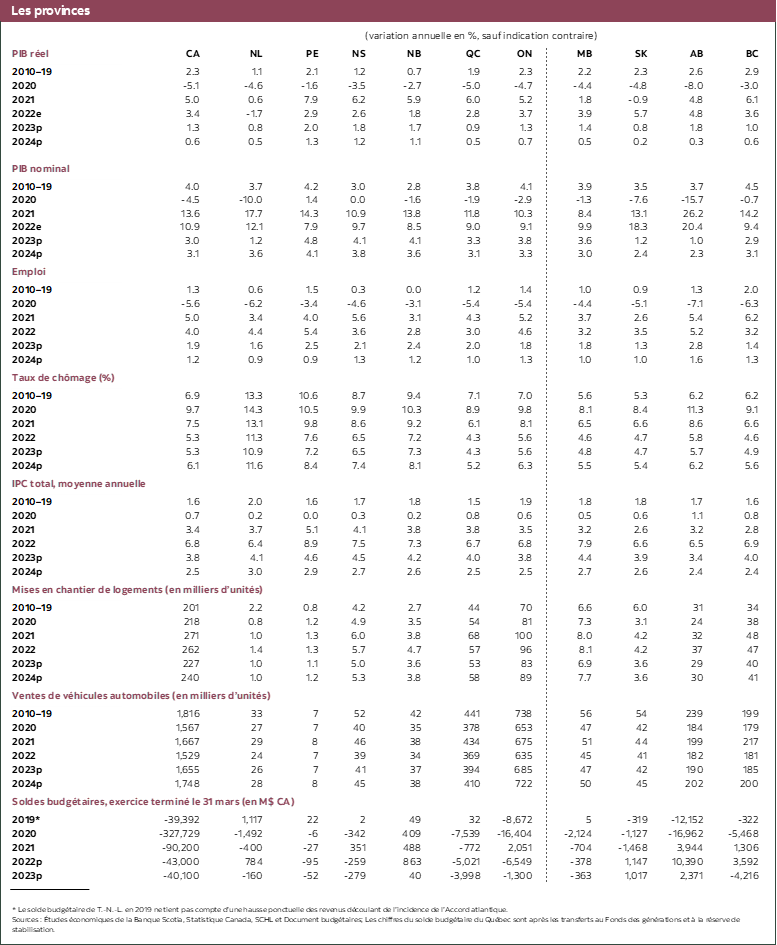

Dans le domaine du logement, l’évolution de la conjoncture devrait constituer un motif d’inquiétude permanent pour la Banque du Canada. La conjoncture du printemps est restée très solide, ce qui laisse entendre que le marché du logement a relevé l’effet de son activité sur l’économie par opposition à l’impact qu’il a produit depuis que les taux directeurs ont commencé à augmenter. Le gouverneur Tiff Macklem ne peut guère s’en contenter, compte tenu des efforts considérables que la BdC a déployés pour freiner l’économie. La hausse la plus récente du taux directeur aura un certain impact sur l’activité dans ce marché; or, il y a des limites à ce que la politique monétaire permet de réaliser sur le marché du logement, compte tenu du déséquilibre structurel très important entre l’offre et la demande de logements.

Le début de l’année plus solide et la léthargie de la croissance de la productivité continuent de laisser entendre que les risques de hausses de l’inflation devraient dominer les inquiétudes monétaires. L’inflation fondamentale devrait s’inscrire à un peu moins de 4 % cette année et rester supérieure à 2 % l’an prochain dans l’ensemble, ce qui laisse également entendre que les risques pour le profil des taux sont orientés à la hausse. Par conséquent, nous croyons que le gouverneur Tiff Macklem et ses collègues hausseront une dernière fois les taux d’intérêt au troisième trimestre avant de capituler. Nous croyons aussi aujourd’hui que la première hausse de taux interviendra au deuxième trimestre de l’an prochain, alors que nous avions déjà prévu une baisse dans les premiers mois de 2024. La dynamique sera probablement la même aux États‑Unis : la Fed télégraphie très clairement qu’elle n’a pas encore fini de hausser les taux d’intérêt. Nous croyons qu’il faudra un autre tour de vis de 25 points de base et que les risques de nouvelles hausses des taux sont évidents. Au moment d’écrire ces lignes, il nous paraît inconcevable que les deux banques centrales abaissent les taux cette année.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.