ENCRE ROUGE ET HAUSSES TÉLÉGRAPHIÉES

- La ministre des Finances du gouvernement fédéral du Canada a déposé son Énoncé économique de l’automne le 21 novembre 2023.

- Ce compte rendu fait le bilan de l’activité économique léthargique et de la dégringolade des attentes du point de vue des recettes sur l’horizon prévisionnel. L’évolution de la conjoncture économique et budgétaire depuis le budget de mars dernier devrait entraîner une nouvelle détérioration de 19 G$ des besoins budgétaires entre l’EF 2024 et l’EF 2028.

- Dans le même temps, le gouvernement prévoit un supplément de 21 G$ au titre des nouvelles mesures nettes (EF 2024‑EF 2029), ce qui concorde essentiellement avec les attentes. Le plus gros de ce supplément s’explique par les mesures de soutien aux entreprises déjà annoncées (8,5 G$) et par l’exonération de la TPS sur les logements locatifs (4,6 G$).

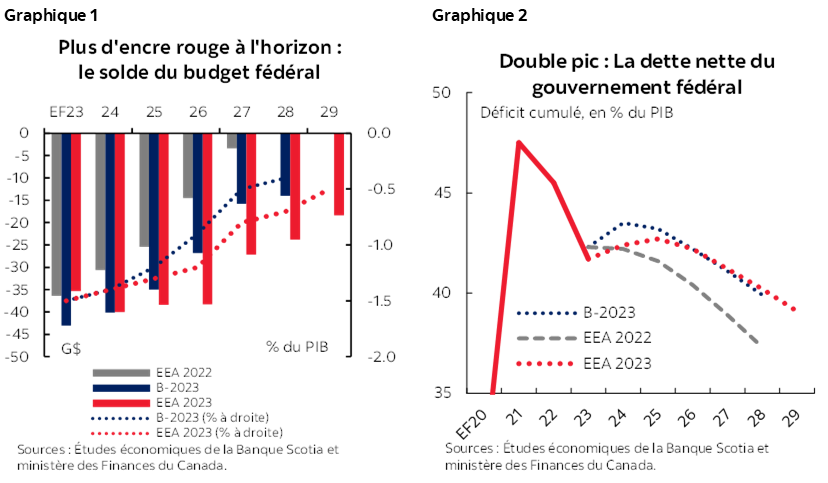

- En somme, les dépenses déficitaires évoluent essentiellement latéralement dans les prochaines années avant de reprendre leur descente dans la dernière partie de la décennie (graphique 1).

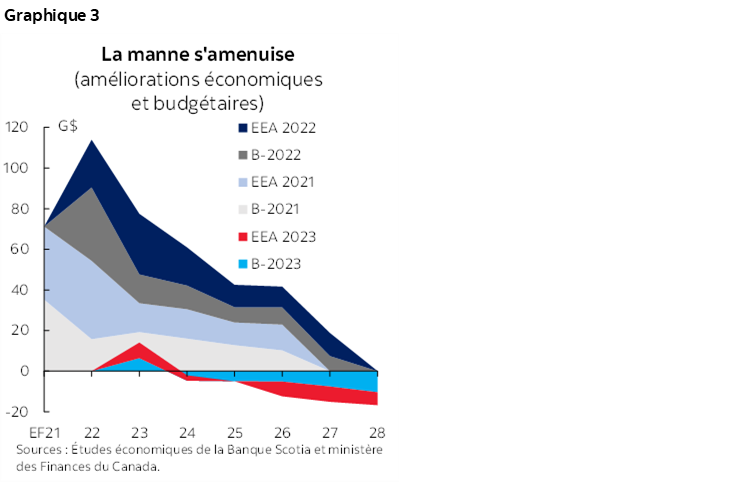

- Le point de départ de la dette nette paraît s’améliorer — en baissant de près d’un point de pourcentage dans l’EF 2024 à 42,4 % du PIB —; or, le pic a été repoussé d’une autre année, sur l’EF 2025, avant de se remettre à baisser (graphique 2).

- Le gouvernement a ajouté de nouvelles « cibles » sur l’horizon prévisionnel — notamment en bridant les déficits à moins de 1 % au‑delà de l’EF 2026. Il faut toutefois oublier tout ce qui dépasse cet horizon, puisque le Canada aura sans doute alors un nouveau mandat ou un nouveau gouvernement. Toujours est‑il que ce compte rendu télégraphie un certain confort grâce à des dépenses déficitaires chroniquement modestes (si jamais un doute subsistait).

- À court terme, les nouvelles mesures de la demande sont limitées et ne devraient pas changer les perspectives incrémentielles pour l’inflation, les taux d’intérêt et l’économie. Les dépenses publiques toujours en gestation aggravent un parcours incertain — mais certes cahoteux — à venir pour l’inflation.

- Les marchés ont poussé un soupir de soulagement en prenant connaissance du ralentissement des chiffres de l’inflation publiés plus tôt dans la journée; toutefois, le gouverneur de la Banque du Canada retient probablement toujours son souffle en attendant que d’autres points de données confirment la tendance — et que les ménages et les entreprises y croient.

- Il dispose maintenant d’un autre point de données sur les dépenses de l’État, ce qui ne devrait pas l’étonner, mais ce qui le dérange probablement.

LES VENTES CONTRAIRES S’APAISENT

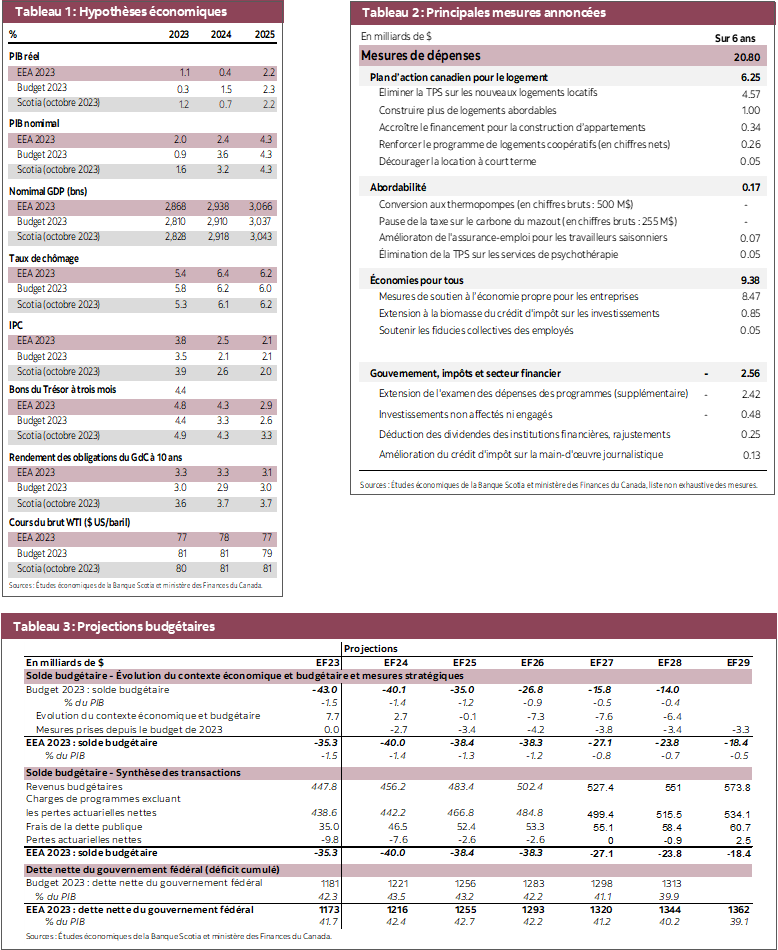

La ministre des Finances du gouvernement fédéral du Canada a déposé une autre Mise à jour économique et budgétaire sur fond d’incertitude avivée. Son discours pointe la ténacité de l’inflation et la flambée des taux d’intérêt, qui exacerbent les difficultés de l’abordabilité pour les Canadiens, à l’heure où les tensions géopolitiques perdurent. Même si les prévisionnistes du secteur privé — dont les perspectives collectives établissent le référentiel — révisent considérablement à la hausse leurs prévisions pour les taux d’intérêt depuis le budget de l’hiver, le parcours attendu du PIB nominal reste essentiellement intact puisque les entreprises et les ménages résistent jusqu’à maintenant aux différents vents contraires qui soufflent sur eux dans ce ralentissement (tableau 1, au verso).

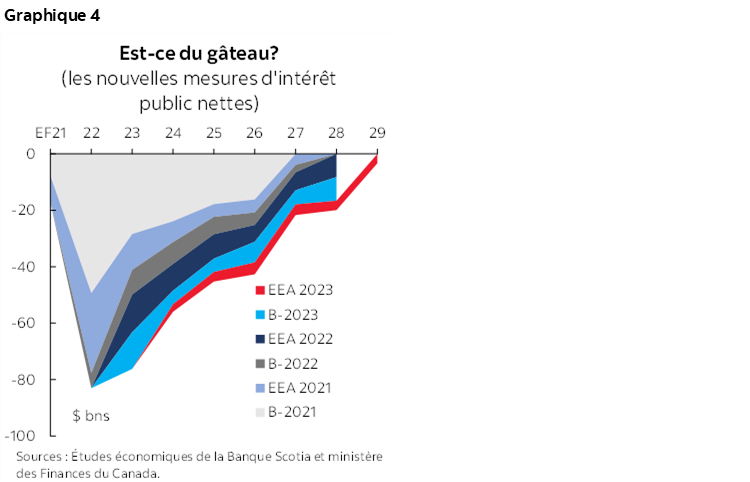

La manne budgétaire est de plus en plus une relique des premiers jours de la pandémie. L’an dernier (EF 2023), le résultat net s’est amélioré de 8 G$ par rapport aux attentes au moment du budget, en partie grâce à l’assez bonne tenue du marché du travail et à la vigueur des recettes fiscales sur les bénéfices des entreprises. À terme, le ralentissement plus brusque qu’escompté qui se déroule depuis le début de l’année pèse sur les perspectives budgétaires à court terme, comme en témoigne la perception des recettes latérales dans les premiers mois de l’année. Les gains attribuables à la vigueur de l’acquis de l’EF 2023 sont essentiellement érodés à moyen terme, en raison d’une détérioration nette de 18,7 G$ de la conjoncture économique et budgétaire entre l’EF 2024 et l’EF 2028 (graphique 3).

JUSTE UN PEU PLUS MORDANT

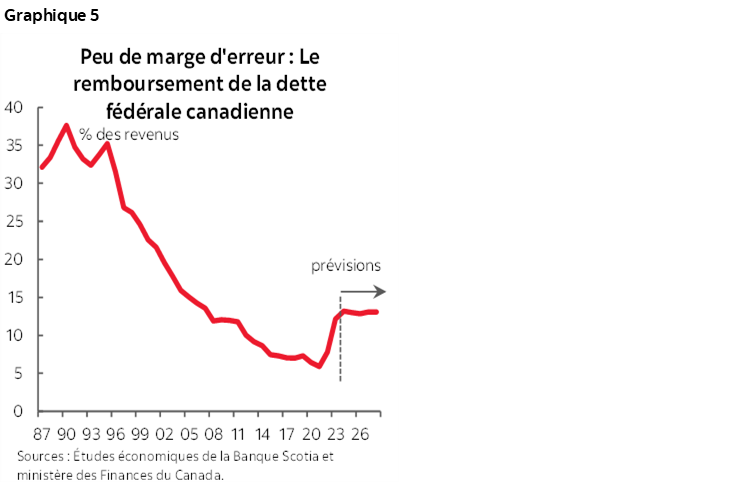

Le compte rendu prévoit un autre supplément de 20,8 G$ (0,75 % du PIB) dans les nouvelles dépenses nettes sur l’horizon de planification. Ce supplément avait été essentiellement télégraphié dans les mois, les semaines et les jours qui ont précédé le compte rendu, de sorte qu’il n’y avait guère de surprises au moment où le document effectif a été déposé. Plus généralement, il n’y a rien de neuf dans l’activisme budgétaire au niveau fédéral (graphique 4).

Ce sont les mesures de soutien aux entreprises industrielles pour la production sur les chaînes logistiques des véhicules électriques et des batteries qui prennent la part du lion dans les nouvelles dépenses. Ces intentions déjà annoncées se chiffrent à 8,5 G$ sur l’horizon prévisionnel. Dans le compte rendu, on étend aussi (en définitive) les crédits d’impôt à l’investissement aux projets de biomasse (850 M$). Dans son compte rendu, le gouvernement annonce que le Fonds de croissance du Canada sera la principale entité qui émettra les contrats sur différence pour le carbone et attribuera à ces contrats la somme de 7 G$ (sur son capital de 15 G$). Même si on s’attendait, dans ce compte rendu, à des détails sur le crédit d’impôt à l’investissement pour le CUSC, il faudra attendre encore. Le gouvernement prévoit le calendrier de l’exécution d’une flopée de lois liées à la transition.

Le logement s’illustre lui aussi avec un autre supplément de 6,2 G$ sur l’horizon prévisionnel. L’exonération déjà annoncée de la TPS sur les logements locatifs a été chiffrée à 4,6 G$, alors qu’on a consacré encore 1 G$ au logement social. Le gouvernement a donné des détails sur les plans destinés à hausser le financement des logements locatifs à coût moindre en augmentant de 20 G$ l’émission d’obligations hypothécaires du Canada (OHC), ce qui veut dire que le gouvernement achètera des OHC à concurrence de 30 G$ par an (ce qui représente un recul par rapport à ses précédentes intentions d’intégrer éventuellement ce programme dans l’émission normale des obligations du gouvernement du Canada). Il prévoit aussi de mettre au point une charte hypothécaire canadienne pour aider les propriétaires canadiens qui renouvellent leur hypothèque dans un contexte de hausse des taux d’intérêt (même si les plus grandes vulnérabilités se font sentir parmi les non‑propriétaires).

Il n’y pas grand-chose d’autre (d’un point de vue budgétaire immédiat) dans ce compte rendu. Le programme d’incitation déjà annoncé pour la conversion du mazout à la thermopompe est financé à même les ressources existantes. Le compte rendu précise que l’examen des dépenses des programmes de l’État produira un supplément de 2,4 G$ sur 6 ans. Veuillez consulter le verso du tableau 2 pour prendre connaissance de la liste détaillée des mesures de ce programme.

ENLEVER DES REMPARTS ET EN MONTER D’AUTRES

La pente et la forme du parcours du déficit changent légèrement. On ne s’attend guère, cette année, à des changements (‑40 G$; 1,4 % du PIB dans l’EF 2024); toutefois, les déficits évoluent essentiellement en zigzag jusque dans l’EF 2026, en baissant modestement en pourcentage du PIB (tableau 3, au verso). Les projections du déficit à moyen terme augmentent d’environ 0,3 point de pourcentage par rapport aux prévisions budgétaires, pour s’établir à ‑0,5 % du PIB d’ici l’EF 2029 (tableau 3, au verso).

La trajectoire de la dette nette profite d’un point de départ moindre; or, elle est aujourd’hui appelée à monter pendant deux ans avant de pouvoir inverser son cours. Dans l’EF 2024, la dette nette devrait s’établir à un point de pourcentage entier de moins que les prévisions budgétaires (à 42,4 % du PIB), mais devrait être supérieure aux 41,7 % de l’an dernier. Le pic attendu se situe maintenant dans l’EF 2025 (à 42,7 %) et devrait redescendre à 39,1 % d’ici l’EF 2029. Les frais élevés de la dette par rapport aux taux supérieurs aux prévisions pour l’ensemble des échéances devraient avoir raison d’une part du laisser-aller dans l’engagement des déficits chroniques : d’après le scénario de base le plus juste, les frais de remboursement de la dette plafonnent à moyen terme (graphique 5), ce qui ne laisse guère de marge d’erreur, d’autant plus que pour le rendement des obligations du GdC à 10 ans, les prévisions du secteur privé pourraient être optimistes.

Même s’il rompt à nouveau avec son précédent ancrage budgétaire — qui s’entend généralement d’une baisse de la dette en pourcentage du PIB —, ce compte rendu prévoit de nouveaux ancrages. Les nouveaux jalons sont quadruples : s’assurer que les dépenses déficitaires de l’EF 2024 continuent de cadrer avec les prévisions du budget 2023; abaisser le ratio de la dette de l’EF 2025 par rapport à cet énoncé et veiller à ce qu’il continue de baisser par la suite; maintenir des déficits en baisse (en pourcentage du PIB) dans l’EF 2025 et dans les exercices financiers suivants; et veiller à ce que les déficits restent inférieurs à 1 % du PIB dans l’EF 2027 et au‑delà. Il faut d’abord relativiser tout ce qui dépasse le prochain exercice financier, puisque le risque d’une élection est considérable. Et si les scénarios baissiers se matérialisent, il faut supposer que tous les ancrages sont abandonnés. Enfin, dans tous les cas, ces faits réaffirment que le gouvernement est à l’aise d’engager en permanence des déficits modestes.

Le gouvernement a remanié son plan d’emprunts pour tenir compte de la conjoncture récente. Les émissions obligataires planifiées ont été révisées à la hausse de 32 G$ dans l’EF 2024 (à 204 G$). Bien qu’on n’ait pas fourni de détails, les postes non budgétaires expliquent ce relèvement. Les émissions nouvelles portent à la fois essentiellement sur les secteurs des obligations à court terme (2 ans) et à long terme (10 ans et plus). Dans le compte rendu, on annonce une émission d’obligations vertes de 4 G$).

ÉVITER LES QUESTIONS PLUS ÉPINEUSES

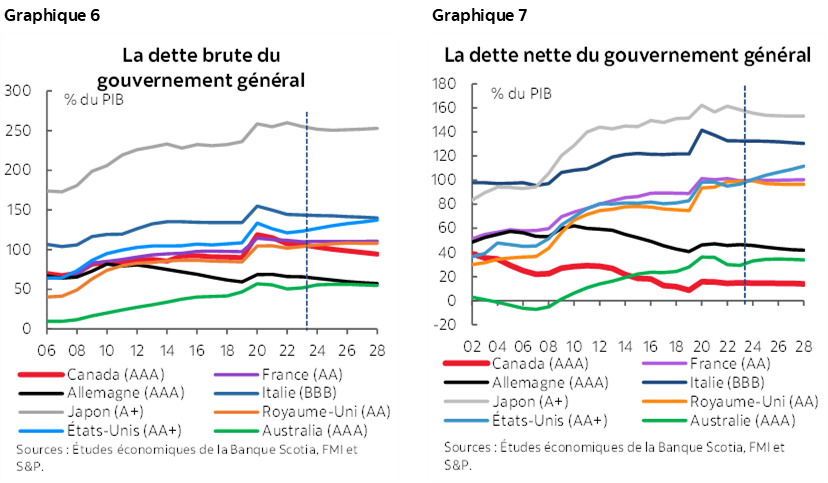

Le Canada doit mener un débat plus complet et éclairé sur son avenir budgétaire. Même si la dette du gouvernement du Canada — générale ou fédérale et nette ou brute — est assez satisfaisante et que ses déficits sont relativement modestes par rapport aux pays comparables (graphiques 6 et 7), le pays court le risque de se laisser aller, ce qui pourrait nourrir les vulnérabilités au fil du temps. Hormis l’incertitude qui règne sur les taux d’intérêt à l’échelle mondiale, le Canada n’a pas la marge tampon ni la plus grande tolérance au risque des marchés des pays qui ont des réserves de devises. Les évaluations de la viabilité budgétaire à long terme du Canada se fondent aussi sur un accord budgétaire coopératif dans un système dans lequel les niveaux d’endettement sous‑nationaux rivalisent (sans être sur un pied d’égalité) avec les passifs fédéraux; or, les leviers des recettes diminuent à chaque niveau. Jadis en apparence intouchables, les régimes de retraite publics compensent environ le cinquième de la dette brute des administrations publiques. Ces hypothèses donnent des signes de tension.

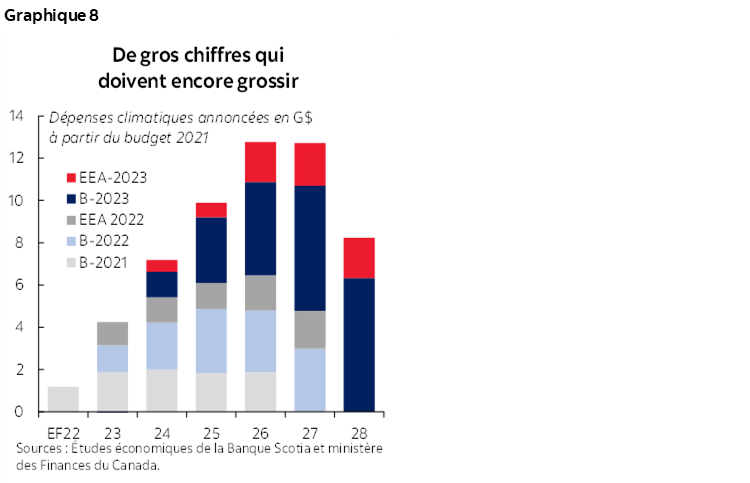

Le discours superficiel sur la position budgétaire du Canada représente aussi un risque pour la transition verte. Le Canada a investi considérablement dans cette transition, notamment en y consacrant les sommes recensées dans ce compte rendu. Or, il a encore beaucoup de chemin à parcourir. Une structure‑cadre qui ne fait guère la distinction entre les dépenses qui alimentent la consommation à l’heure actuelle et les investissements qui font augmenter la productivité et favorisent un avenir de croissance plus durable risque de miner cet avenir si les dépenses se multiplient. Selon notre estimation, environ le dixième des investissements incrémentiels de l’ère pandémique de l’EF 2024, par exemple, est consacré à la transition verte (graphique 8).

La bonne nouvelle, c’est qu’isolément, ces engagements permettent au gouvernement fédéral de respecter essentiellement les besoins projetés dans le cadre de ses engagements de carboneutralité. Ce qui est moins rassurant, c’est qu’il doit toujours sortir ces fonds de manière à produire des résultats et des bienfaits dans les provinces et dans les secteurs privés (et ce compte rendu s’en tient essentiellement aux détails de la mise en œuvre). Le gouvernement doit donc non seulement réétoffer ces engagements financiers, mais aussi probablement les augmenter d’ici 2050 pour d’ils cadrent avec ses ambitions dans la transition.

Autrement dit, il faudra un consensus social, voire une résignation, pour que les annonces du financement climatique de plusieurs milliards de dollars se normalisent. Dans d’autres secteurs, la sobriété budgétaire augmente ces probabilités. Elle augmente encore plus les résultats produits. La transparence devrait être un acquis.

LE CHEVAL EST DÉJÀ SORTI DE L’ÉTABLE

Les programmes inducteurs de la demande à court terme sont limités dans le compte rendu; or, le système est déjà bien amorcé. Rien que dans l’EF 2024, la stratification budgétaire est venue augmenter d’environ 60 G$ les nouvelles mesures fédérales. Destinés directement aux ménages, les remboursements pour l’épicerie et les versements anticipés de l’Allocation canadienne pour les travailleurs ont injecté plus de 3 G$ dans l’économie canadienne cet été, alors que le centre du Canada s’attend à un autre milliard de dollars d’ici la fin de l’exercice (financier), entre le prolongement de la réduction des taux de la taxe sur l’essence et le carburant en Ontario et l’indexation des prestations de l’aide sociale au Québec. Plus de la moitié des provinces sont appelées à intervenir cet automne.

Ce compte rendu ne devrait pas changer incrémentiellement les prévisions; or, les dépenses du gouvernement représentent un énorme risque de régression dans les projections de l’inflation. La Banque du Canada exprime toujours plus vigoureusement son malaise en raison des dépenses de l’État qui devraient, selon les projections, s’établir à une moyenne de 2,5 % jusqu’en 2024, ce qui dépasse la limite de vitesse de l’économie. Les effets décalés des taux d’intérêt — en tenant compte du nouveau durcissement en termes réels — devraient normalement rapprocher l’économie de l’équilibre sur cet horizon (et même matérialiser une certaine capacité excédentaire); or, les niveaux de confiance vis-à-vis des nombreux éléments mobiles sont variés.

Les marchés ont poussé un soupir de soulagement en apprenant que l’inflation s’est ralentie d’après les chiffres publiés plus tôt dans la journée; or, le gouverneur de la Banque du Canada retient probablement toujours son souffle en attendant que d’autres points de données confirment la tendance — et pour que les ménages et les entreprises y croient. Il a maintenant un point de données de plus d’avance sur les dépenses de l’État. Ce qui ne devrait pas l’étonner, mais ce qui le dérange probablement.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.