LE MARCHÉ CANADIEN DU LOGEMENT : RETOUR SUR L’ANNÉE ÉCOULÉE

RÉSUMÉ

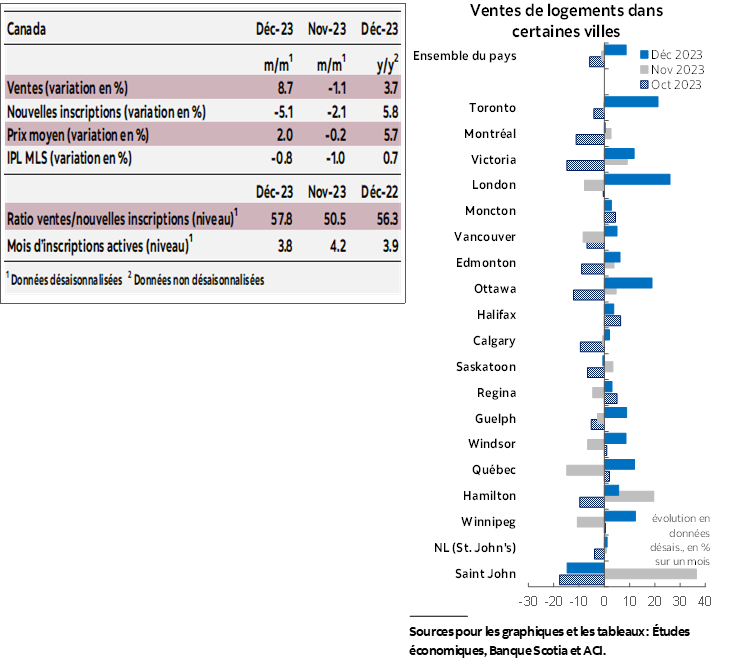

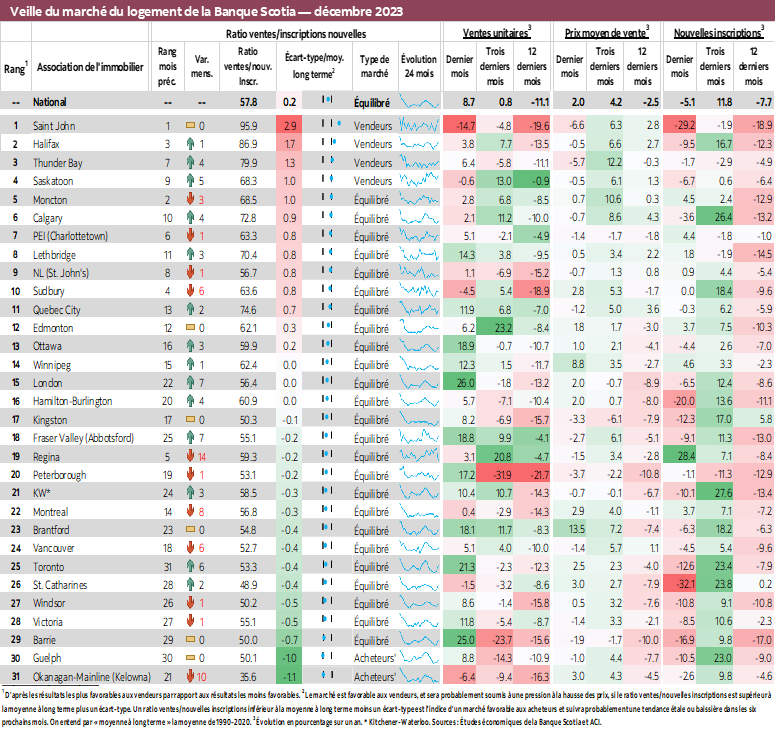

En décembre 2023, les ventes de logements au Canada ont bondi de 8,7 % (en données désaisonnalisées sur un mois). Les nouvelles inscriptions ont évolué dans le sens contraire, en plongeant de 5,1 %. Ces fortes variations opposées ont haussé le ratio des ventes sur les nouvelles inscriptions, indicateur de la tension du marché, pour le porter à 57,8 %, ce qui est légèrement supérieur à sa moyenne à long terme de 55 %, après avoir été inférieur à cette moyenne durant les trois mois précédents. Or, le marché national a clos l’année en territoire équilibré. Le marché a comptabilisé 3,8 mois d’inventaire — contre 4,2 en novembre, ce qui est toutefois encore supérieur au creux de 3,2 en mai et en juin 2023. Les mois d’inventaire restent inférieurs à leur moyenne à long terme de l’ordre de 5 mois. Dans la région de l’Atlantique, les mois d’inventaire sont compris entre 4 et 5 mois de moins que leurs moyennes à long terme.

Sur l’ensemble de l’année, les ventes ont baissé de 11,1 % par rapport à 2022, les inscriptions ont reculé de 7,7 % et le prix de vente moyen s’est replié de 3,6 %. En 2023, les ventes ont régressé de 7,8 % par rapport à leur moyenne annuelle de 2010‑2019, alors que les inscriptions ont perdu 10 %.

L’augmentation des ventes de décembre a été très généralisée. Les ventes ont augmenté dans 26 des 31 marchés que nous suivons : Toronto, Barrie et London ont comptabilisé des hausses de plus de 20 %. Saint John a inscrit la plus forte baisse des cinq autres marchés (‑14,7 %). Le niveau des ventes de décembre a accusé un recul de 5,8 % sur le niveau moyen de 2010‑2019 constaté pour ce mois.

La baisse des inscriptions a elle aussi été généralisée. Le nombre de propriétés nouvellement inscrites a plongé dans plus des deux tiers des marchés que nous suivons. Sur les 22 marchés dont les inscriptions ont baissé, St. Catharines a comptabilisé la plus forte baisse, soit 32,1 %, talonnée par Saint John, à 29,2 % environ. Les baisses chroniques des nouvelles inscriptions depuis octobre ont effacé les précédentes améliorations et ont fait plonger encore (de 8 %) le niveau des inscriptions de décembre par rapport au niveau moyen de 2010‑2019 observé pour ce mois.

Parmi les 31 marchés locaux que nous suivons, 25 ont fini l’année en territoire équilibré, contre 19 au début de l’année. Saint John, Halifax, Thunder Bay et Saskatoon ont continué de s’inscrire en territoire vendeur, alors que Guelph et Kelowna sont restés en territoire acheteur.

Les prix mesurés selon l’indice des prix des propriétés (IPP) MLS ont cédé 0,8 % (en données désaisonnalisées sur un mois) en décembre, ce qui représente une légère baisse par rapport aux deux mois précédents. On a toutefois relevé des différences régionales, puisque les prix ont augmenté dans plus du tiers des marchés locaux que nous suivons, ce qui a été masqué par les baisses accusées sur les autres marchés. La baisse mensuelle de décembre a été menée par les habitations unifamiliales (‑1,0 %), suivies par les habitations en rangée (‑0,8 %) et les appartements (‑0,7 %).

En 2023, l’IPP MLS annuel a perdu 7 % par rapport à 2022. Or, il a continué de s’inscrire à 6,5 % de plus qu’en 2021, alors qu’il s’était lui-même inscrit, cette année-là, à 22,5 % de plus qu’en 2020. L’IPP MLS annuel des habitations unifamiliales a cédé 7,4 % sur 2022, alors que l’IPP MLS annuel des habitations en rangée a baissé de 6,7 % et que les appartements ont flanché de 4,4 %.

CONSÉQUENCES

Le marché du logement au Canada a fini l’année 2023 avec un surprenant bond dans l’activité des ventes après une période au cours de laquelle acheteurs et vendeurs n’ont pas bougé à cause de l’incertitude et de l’inabordabilité. Il s’agit d’ailleurs du thème du début de l’année : dans la foulée de la période de torpeur largement décrite comme la correction du marché du logement après les hausses de taux de la Banque du Canada en 2022, le marché a étonné avec un regain de l’activité en février 2023.

Dès le début de l’année, nous nous attendions finalement tous, y compris la Banque du Canada, à un relèvement de la demande, porté par la demande refoulée, la croissance de la population, la résilience des marchés du travail et la stabilisation escomptée du taux directeur de la Banque du Canada en raison de la baisse prédite de l’inflation à l’époque. Or, la chronologie, l’ampleur et la rapidité de ce relèvement ont surpassé toutes nos attentes.

La hausse inattendue des ventes en février a eu tôt fait de rappeler le regain de l’activité pendant la pandémie et a marqué la fin de la correction du marché, ce qui est typique d’un marché comme celui du logement : lorsqu’ils entrevoient les signes d’un accroissement de l’activité et des prix, les acheteurs ont tendance à se ruer à nouveau sur le marché avant que les prix continuent d’augmenter, ce qui fait peser une pression encore plus lourde sur l’activité et les prix, selon un cycle qui s’autoprophétise et qui se déroule dans les deux sens. La tendance perçue dans le ralentissement de la demande et dans la baisse des prix ne fait qu’encourager ce ralentissement et cette baisse, puisque les acheteurs ne bougent pas en attendant que les prix continuent de baisser, ce qui vient ralentir encore la demande.

Au premier semestre de 2023, les taux du marché se sont stabilisés dans la foulée de la pause de la Banque du Canada en décembre 2022, alors que l’anticipation boursière des baisses de taux en 2023 a eu pour effet de réduire les taux fixes, ce qui a encouragé les acheteurs qui étaient restés sur la touche, alors que les taux augmentaient et en attendant que les prix baissent, à revenir sur le marché. Ces acheteurs avaient amassé des acomptes plus considérables pendant le ralentissement et étaient donc en mesure de regagner le marché lorsque les signes de la fin de la correction se sont fait jour, grâce à la conviction généralisée, à l’époque, que la Banque du Canada avait fini de hausser les taux et qu’il y aurait bientôt des baisses.

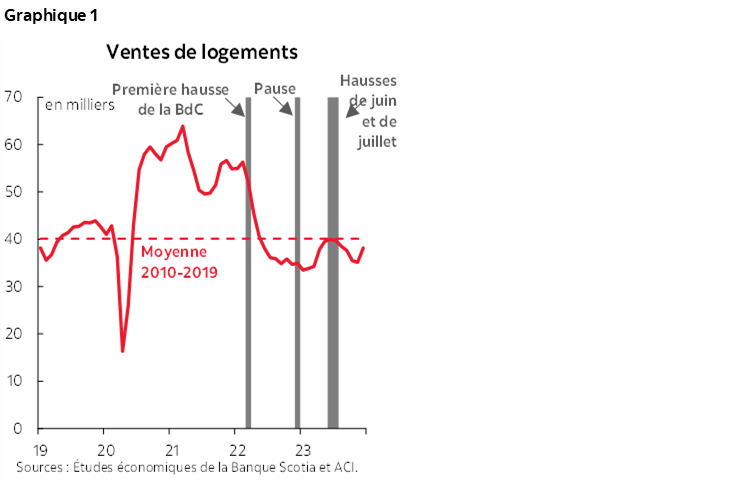

La fin prématurée de cette correction a donné des maux de tête à la Banque du Canada et a compliqué ses efforts de ralentir l’économie et de ramener l’inflation sur sa cible de 2 %. C’est ce qui explique essentiellement les hausses de juin et de juillet, suivant lesquelles l’activité du logement s’est réduite et a recommencé à baisser (graphique 1). Les hausses de taux et le changement de discours de la BdC ont fait monter les taux variables et les taux fixes, ce qui a eu pour effet de hausser le coût du crédit et de ralentir la demande par ce moyen. Or, il fallait que l’effet d’incertitude créé par les interventions de la BdC soit le plus grand facteur du ralentissement dans l’activité du logement suivant ces hausses. En télégraphiant qu’une pause n’est pas le gage d’une fin, l’incertitude qui pesait sur les résultats éventuels des taux, sur l’inflation et sur l’activité économique a pesé sur les acheteurs potentiels, exacerbée par la volatilité des rendements souverains et par les tensions géopolitiques de l’époque.

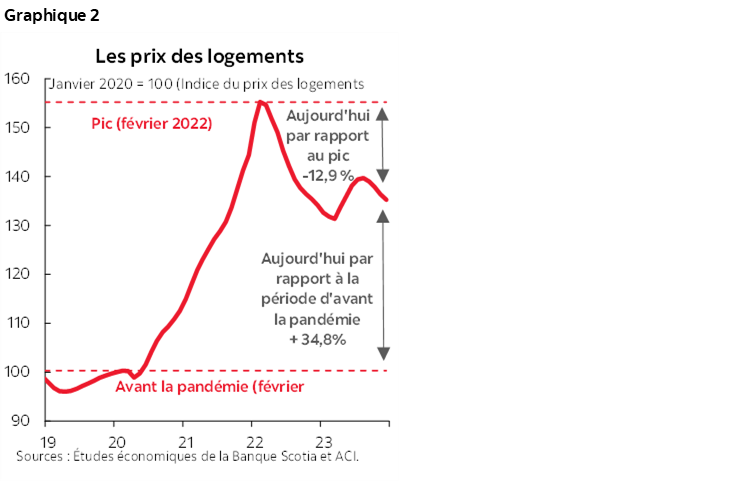

Les prix ont emboîté le pas dans les deux sens en accusant un décalage — et en se reprenant en mars jusqu’en août, puis en recommençant à fléchir (graphique 2). Toutefois, malgré les hauts et les bas, dont la baisse de décembre, les prix sont restés assez élevés par rapport à il y a trois ans.

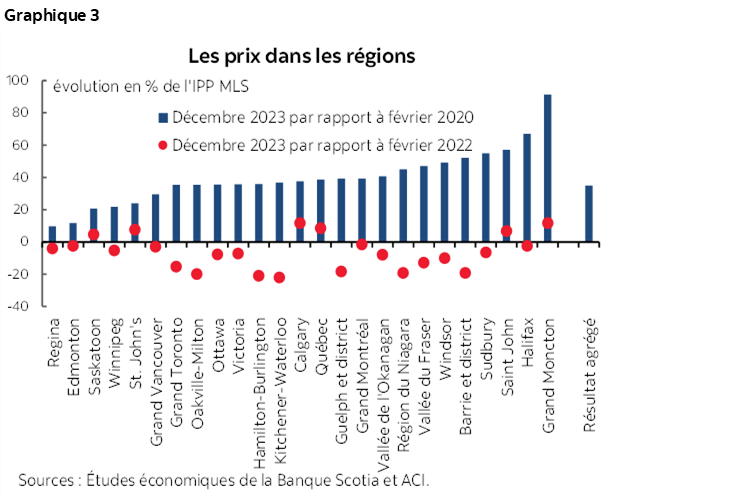

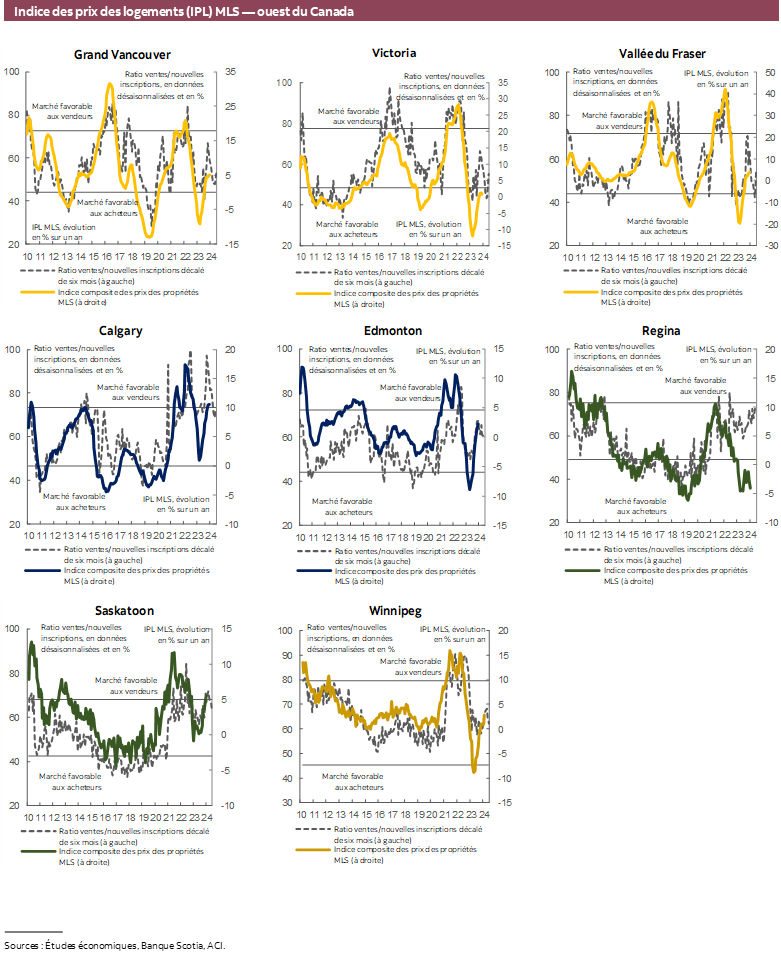

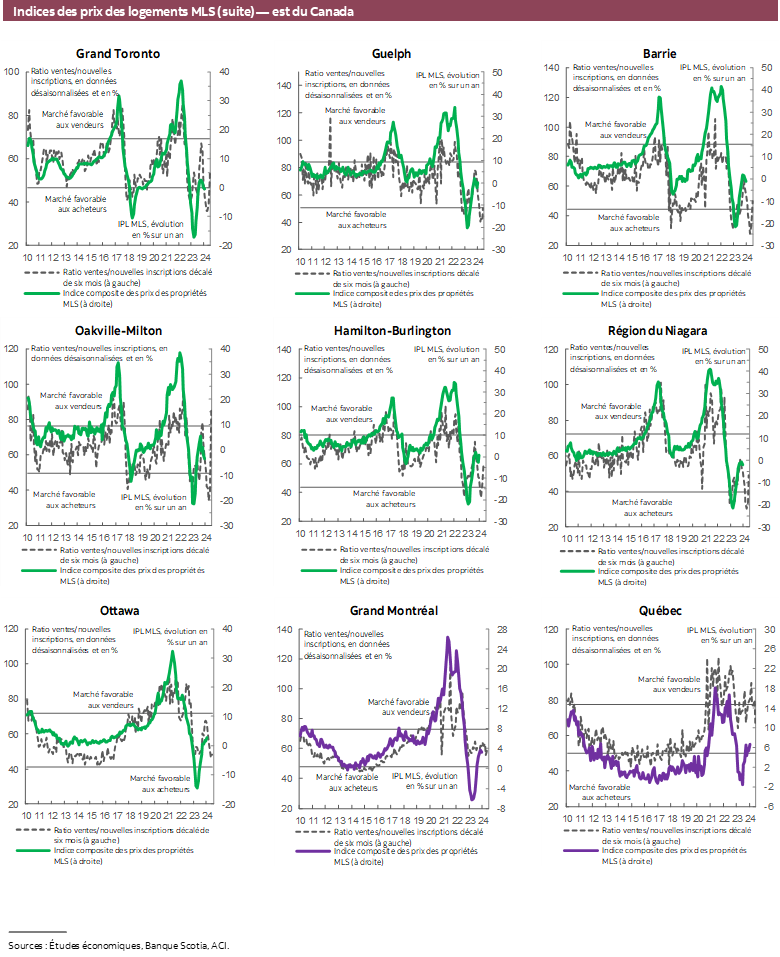

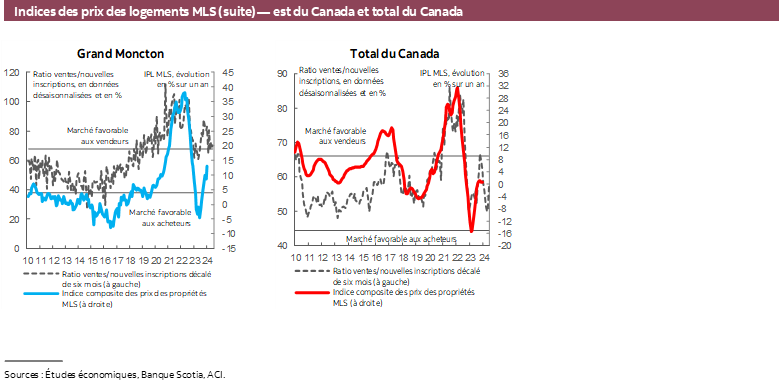

Nous avons constaté que pendant la précédente correction, c’est dans les villes dans lesquelles les prix avaient culminé le plus, durant l’envolée pandémique, qu’ils avaient le plus baissé. Puis, entre mars et août, les prix ont encore augmenté dans les régions dans lesquelles ils s’étaient le plus corrigés pour se rétablir à leurs niveaux prépandémiques pendant la période de correction. Les baisses de prix qui ont suivi ont été plus prononcées dans les marchés dans lesquels les prix étaient restés nettement supérieurs à ce qu’ils étaient avant la pandémie malgré la précédente correction, soit essentiellement les marchés de l’Ontario et, dans une moindre mesure, ceux de la Colombie‑Britannique (graphique 3). Il faut signaler que certains marchés, à savoir Calgary, le Grand Moncton, Québec et Saskatoon, ont continué de comptabiliser essentiellement des hausses de prix pendant toute cette période et que les prix de ces marchés sont restés supérieurs aux niveaux de février 2022.

Dans l’ensemble, les prix toujours aussi élevés des logements, les taux de crédit vertigineux et le spectre de l’incertitude ont amené des acheteurs potentiels à faire preuve d’attentisme pour l’essentiel du deuxième semestre de l’année, en attendant que se précisent l’orientation de l’économie et les baisses de taux auxquelles ils s’attendent désormais en 2024. Ce dernier facteur a permis de constater que la demande et les prix pourraient se relever puisque la demande refoulée devrait s’exprimer au début du cycle largement attendu des baisses de taux ou avant le début de ce cycle, lorsque les rendements obligataires et les taux fixes s’établiront dans l’anticipation des prochaines baisses de taux.

Le bond surprise des ventes en décembre n’indique pas nécessairement le début de cette période de rebond potentielle en réaction à la baisse des taux. Seuls les taux fixes sur un an ont fléchi, pour reculer d’à peine 20 points de base dans les 10 derniers jours de décembre, et il est improbable que cette baisse ait un impact majeur sur l’abordabilité des logements, qui a provoqué le bond des ventes de décembre.

Or, à terme, le marché du logement réagira probablement à différentes forces. D’une part, la demande refoulée pourrait s’exprimer avant que la BdC commence à abaisser ses taux puisque les acheteurs pourraient tâcher d’anticiper leurs achats pour capter la baisse des taux fixes et le meilleur prix possible des logements afin de devancer la reprise de la demande en réaction aux baisses de taux, ce qui fera remonter les prix. D’autre part, nous nous attendons effectivement à un ralentissement de l’économie et à un relèvement du chômage, ce qui pourrait amoindrir la capacité des ménages à faire ces achats. Et d’autre part encore, il y a l’inflation et la Banque du Canada : si l’activité reprend trop rapidement et trop vigoureusement pour que tous soient à l’aise, et que la pression haussière qui s’exerce sur les prix attise de nouveau les pressions inflationnistes, la BdC pourrait éventuellement rehausser ses taux. Mais puisque l’économie est déjà freinée, d’autres hausses pourraient bien simplement faire plonger l’économie dans une récession — ce qui produirait de vastes incidences.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.