- À première vue, il semble que ce soit le calme plat sur le marché de l’emploi au Canada.

- Les détails font ressortir une amélioration.

- Les jeunes ont embrouillé ce rapport.

- La croissance des salaires reste trop explosive.

- Les heures de travail ont dérapé en mars; elles sont toutefois restées vigoureuses au T1.

- La BdC devrait ignorer ce rapport ponctuel…

- ... et plutôt panoramiser l’ensemble des développements.

- La comparaison des taux entre le Canada et les États‑Unis donne une idée fausse de la situation.

- Emplois au Canada en milliers sur un mois/taux de chômage en %, en données désaisonnalisées, mars 2024 :

- Données réelles : -2,2/6,1

- Scotia : 30/5,8

- Consensus : 25/5,9

- Auparavant : 40,7/5,8

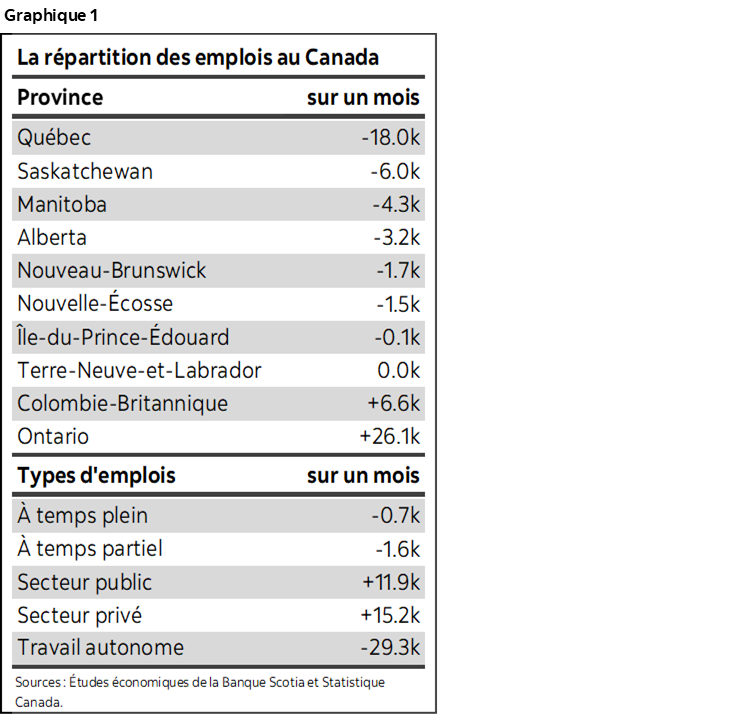

L’emploi au Canada en mars a fait du surplace; or, les détails sous‑jacents permettent de constater que le marché s’est un peu amélioré. Le lecteur trouvera une synthèse partielle des résultats dans le tableau ci‑dessus et dans le graphique 1. Je ne crois pas que cette synthèse change quoi que ce soit pour la Banque du Canada par rapport aux facteurs plus significatifs, sur lesquels je reviendrai. Le bruissement considérable autour de l’enquête sur les ménages positionne l’intervalle de confiance de 95 % entre une perte de 59 000 emplois et un gain de 57 000 postes, ce qui lance une mise en garde contre les grands titres alarmistes.

À mon avis, la surperformance relative d’environ 9 points de pourcentage de base des obligations à 2 ans du Canada par rapport aux bons du Trésor américain à 2 ans après la publication des données, de part et d’autre de la frontière, est une réaction de synthèse exagérée, qui ne permet pas de prendre la mesure de la réalité.

Tant pis pour les chiffres de synthèse : les détails font état d’une amélioration

On peut reléguer aux oubliettes le calme plat des chiffres de synthèse pour plusieurs raisons.

- Premièrement, le travail autonome a porté le fléchissement du marché, en perdant 29 000 emplois, ce qui masque la hausse de 27 000 emplois salariés, répartie entre une augmentation de 15 000 emplois salariés dans le secteur privé et une progression de 12 000 emplois salariés dans le secteur public. Les postes de travailleurs autonomes sont indispensables au Canada; or, il faut faire attention, puisqu’il n’y a aucun moyen de vérifier cette catégorie. Je suis plus impressionné par le gain des emplois salariés.

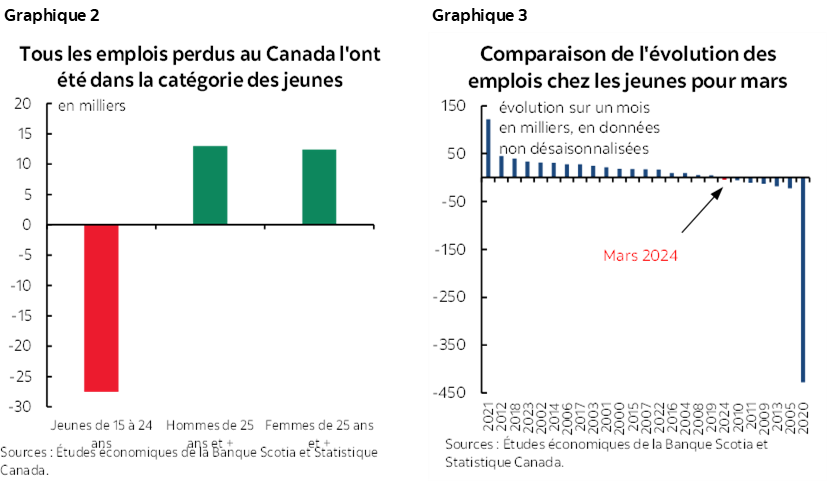

- Deuxièmement, les chiffres de synthèse estimatifs ont été portés par les jeunes (graphique 2), d’une manière généralement exceptionnelle (graphique 3). La catégorie des 15 à 24 ans a perdu environ 28 000 emplois. La catégorie des 25 ans et plus a gagné 25 000 emplois. Ce n’est pas pour dévaloriser les jeunes, puisque l’emploi des jeunes est toujours important; or, c’est toujours la catégorie des 25 ans et plus qui produit l’impact économique le plus considérable, en raison de ses liens avec les marchés du logement et de la consommation. On relève aussi des distorsions potentiellement fortes, sur lesquelles je reviendrai après une autre observation importante.

- Troisièmement, le fléchissement s’explique par des raisons propres au Québec et à ses jeunes travailleurs. Le Québec a en effet perdu 18 000 emplois, alors que l’Ontario (+26 000) et la Colombie‑Britannique (+7 000) ont comptabilisé des gains et que dans les autres provinces, la situation n’a essentiellement pas bougé.

Qu’advient-il des jeunes?

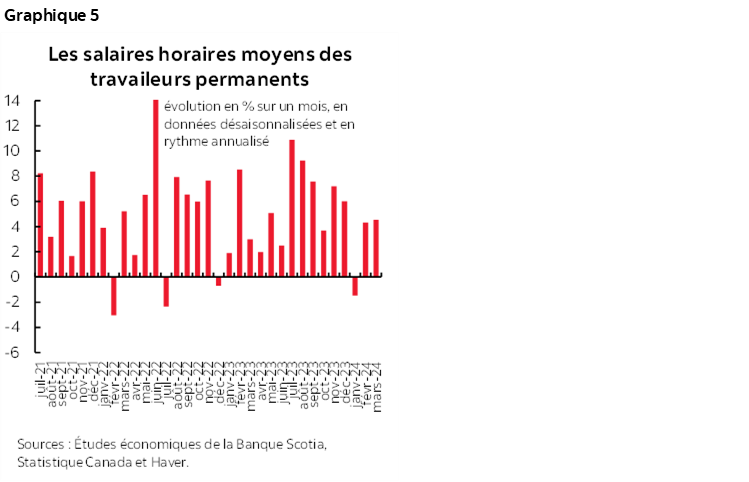

Pourquoi alors doit‑on une si grande partie de ce fléchissement à l’emploi des jeunes, surtout au Québec? La pause scolaire de mars au Québec est intervenue une semaine avant la semaine de référence de l’Enquête sur la population active, ce qui représente une explication possible. L’emploi saisonnier des jeunes aux environs de la pause scolaire de mars s’est bouclé avant même que l’enquête ne soit menée dans cette grande province. Ailleurs, la pause scolaire du printemps s’est déroulée durant la semaine de référence de cette enquête en Ontario, puis la semaine d’après en Colombie‑Britannique et en Alberta, ce qui explique sans doute l’avance dans l’embauche.

Le graphique 4 viendrait étayer cette théorie, puisque la quasi‑totalité du fléchissement de l’emploi dans la catégorie des jeunes est attribuable à l’hébergement et à la restauration (emploi saisonnier pendant la pause scolaire du printemps dans les restaurants, les hôtels et les bars, entre autres).

Une autre théorie possible veut que la catégorie des résidents temporaires issus de l’immigration, qui a bondi dans les dernières années, offre moins de perspectives pour les jeunes sur le marché de l’emploi du point de vue de la pause scolaire saisonnière de mars. Si cette affirmation se vérifie, ce qu’il advient de la catégorie de l’emploi des jeunes à terme dépend en partie du succès remporté par le gouvernement fédéral dans la promotion de la catégorie des employés temporaires pour atteindre les cibles adoptées.

Solidité des salaires

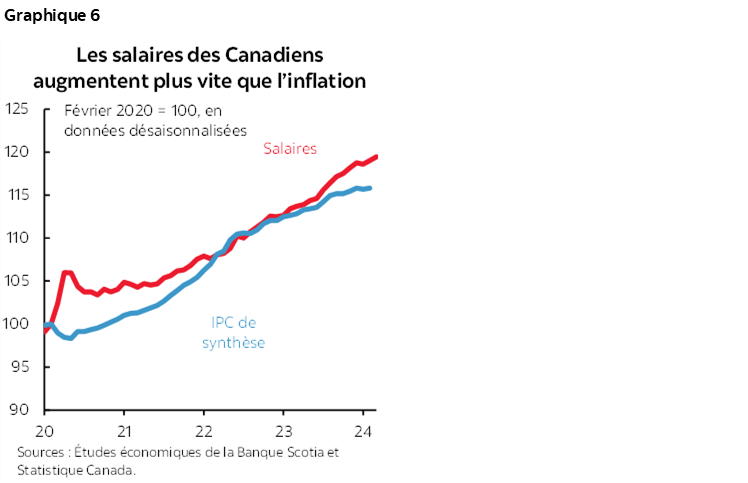

Au Canada, la moyenne des salaires horaires des employés permanents a gagné 4,5 % sur un mois en données désaisonnalisées. Il s’agit d’un gain solide, adossé au gain de 4,3 % du mois précédent, ce qui indique que la léthargie de janvier était une aberration (graphique 5). Nous avons décroché du pic pour ce baromètre, même si l’économie tourne toujours à plus de deux fois la cible inflationniste de 2 % de la BdC.

La BdC garde aussi à l’œil la croissance des salaires horaires qui, sur un an, s’élève à 5 %, soit un cran de plus que le mois précédent. Dans ce cas également, on dirait que les salaires augmentent trop rapidement par rapport à : a) la cible inflationniste de la BdC; et b) la croissance tendancielle moribonde de la productivité. Les salaires surpassent toujours considérablement l’inflation (graphique 6).

Un léger recul malgré la solidité des heures de travail

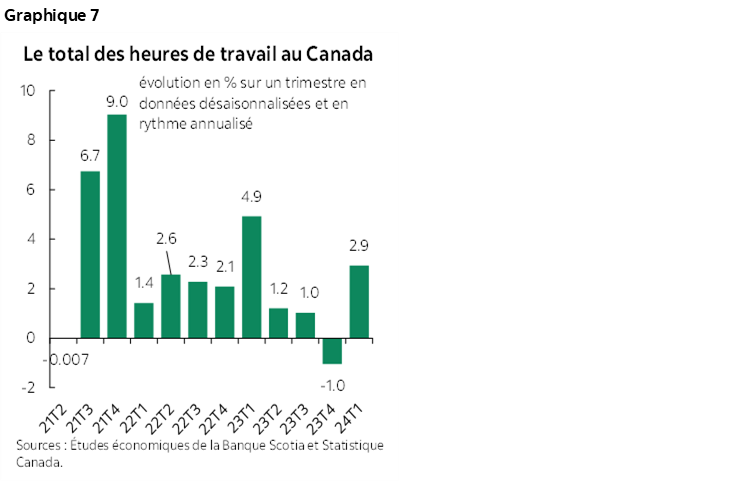

Les heures de travail ont dérapé de 0,3 % sur un mois pour inscrire leur premier recul depuis novembre. Il faut se rappeler que ce chiffre s’inscrit dans la foulée des trois solides mois précédents. Toujours est‑il que les heures de travail du T1 ont gagné 2,9 % sur un trimestre en données désaisonnalisées, ce qui est plus lent que ce que nous avions pisté avant cette mise à jour, mais ce qui est quand même assez fulgurant. En fait, il s’agit du bond le plus important depuis le T1 de 2023 (graphique 7).

Puisque le PIB s’entend des heures de travail multipliées par la productivité des travailleurs — qui définit le PIB corrigé de l’inflation et divisé par les heures de travail —, le gain des heures explique, pour le T1, la croissance beaucoup plus rapide du PIB que celle à laquelle s’attendait la BdC.

Les « actualités prévisionnelles » des Études économiques de la Banque Scotia pour le PIB du T1 n’ont toujours pas bougé beaucoup et se situent dans la fourchette de 3,5 % sur un trimestre en données désaisonnalisées dans le sillage de ces chiffres.

Envergure sectorielle contrastée

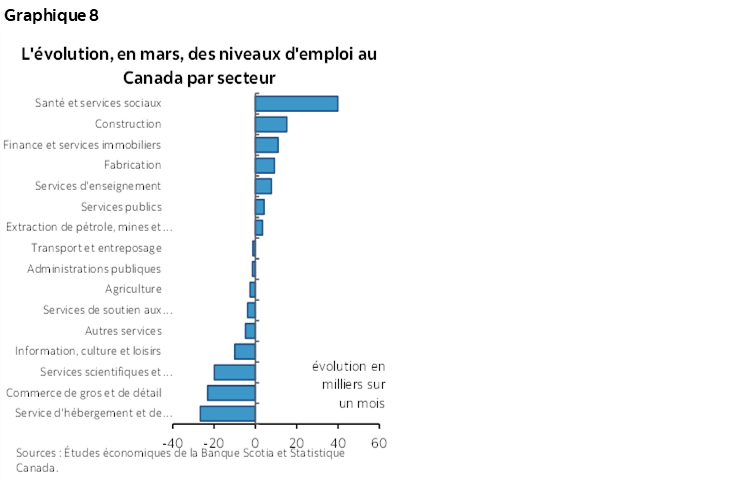

Le graphique 8 fait état de la répartition de l’évolution du nombre total d’emplois en mars par secteur. Les hauts et les bas se situent essentiellement sur un pied d’égalité : la santé et les services sociaux ont inscrit les hausses les plus importantes, alors que l’hôtellerie et la restauration, le commerce de détail et les services scientifiques et techniques ont comptabilisé les plus fortes baisses.

La population plus nombreuse que les emplois

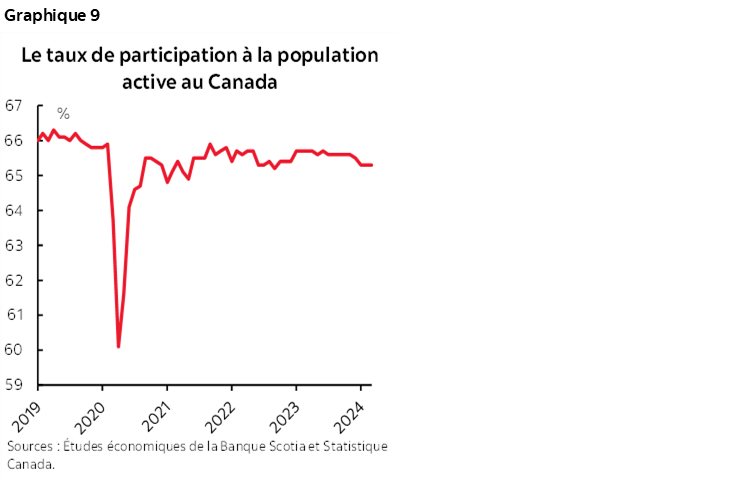

Le taux de chômage a remonté à 6,1 % contre 5,8 %. Il a été porté par la population active, qui a crû plus rapidement que l’emploi. La population active a gagné 58 000 travailleurs sur un mois en mars. Le taux de participation à la population active est quand même resté inchangé, à 65,3 % (graphique 9); autrement dit, la part de la population au travail ou à la recherche d’un emploi n’a pas bougé, ce qui s’explique toutefois par un autre bond énorme de la population. La population totale s’est enrichie de 91 000 habitants sur un mois. On s’inquiète donc que le Canada ne produise pas suffisamment d’emploi par rapport au surcroît massif de l’immigration du gouvernement fédéral. Une partie de cette affirmation est fidèle à ce que nous disons depuis des années : l’économie canadienne ne peut pas absorber ce surcroît d’immigration dans un délai aussi court. Mais une partie aussi de cette affirmation doit être nuancée en raison des motifs évoqués ci‑dessus : il faut analyser avec scepticisme la léthargie des chiffres de synthèse sur l’emploi.

La BdC n’en tiendra probablement pas compte

Je ne crois pas que ces chiffres changent quoi que ce soit pour la BdC. Cette dernière s’intéresse aux tendances, et non à des résultats mensuels. Elle se penche sur l’ensemble de la situation, et d’autres éléments de cette vue d’ensemble sont plus importants que les emplois de mars, par exemple le fait que ces prévisions du PIB ont été évacuées, que la balance commerciale augmente et qu’il faut hausser les apports budgétaires à la croissance projetée. Il y a aussi le fait que la très grande résilience de l’économie américaine et la solidité du marché de l’emploi chez nos voisins du Sud (+303 000 emplois salariés ce matin) viennent conforter les arguments voulant que la Fed n’ait pas à se précipiter — malgré les arguments qui militent en faveur de l’indépendance de la BdC —, ce qui augmente probablement les mises en garde à lancer en deçà de nos frontières.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.