- L’indice du coût de l’emploi américain a volé la vedette : les marchés ont ignoré le PIB canadien.

- L’économie canadienne a inscrit au T1 un solide rebond…

- … qui a pris de court la BdC…

- … malgré des données moins bien orientées qu’attendu.

- Les détails de février ont été supérieurs au PIB de synthèse.

- Il faut être attentif à l’évolution du PIB par rapport à la prévision révisée de la BdC, qui établit à 2,8 % le taux de croissance du T1.

- Voici le parcours qui se dessine en prévision de la décision que rendra la BdC le 5 juin.

- PIB du Canada, évolution en % sur un mois, en données désaisonnalisées, février :

- Données réelles : 0,15

- Scotia : 0,4

- Consensus : 0,3

- Auparavant : 0,5 (révisé par rapport à 0,6)

- Estimation éclair de mars : « essentiellement inchangé ».

Il semble bien que les marchés soient indifférents à l’économie canadienne. Publié simultanément, un indicateur des coûts de l’emploi américains a volé la vedette. Ainsi, les rendements des marchés à plus court terme du Canada ont suivi la hausse américaine et le dollar CA a perdu un demi‑cent après la publication des données sur le dollar US de part et d’autre de la frontière. Les marchés interprètent un autre signe de la flambée des pressions inflationnistes américaines exercées par le marché du travail et se donnent ainsi une autre raison d’oublier l’assouplissement de la Fed, qui n’abaissera pas les taux de sitôt, ce qui rend encore plus difficile le travail à consacrer par la BdC pour assouplir considérablement son discours — même si une baisse des taux paraît justifiée, ce qui reste très discutable.

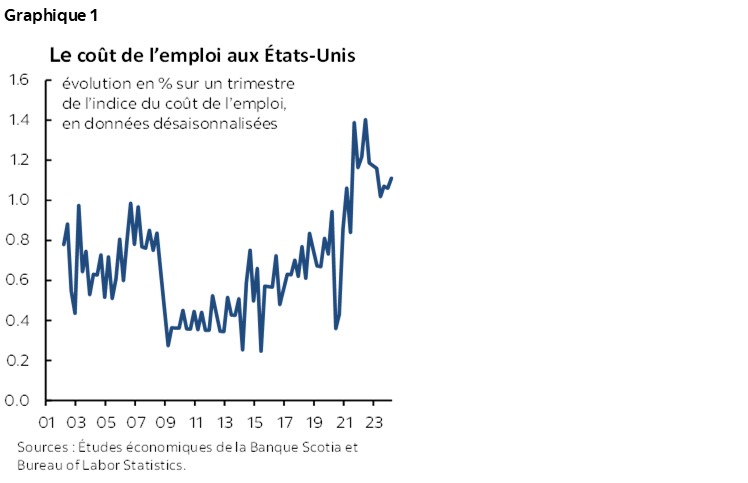

Aux États‑Unis, les coûts de l’emploi connaissent toujours une croissance fulgurante

On peut d’abord sortir de l’équation l’indice du coût de l’emploi américain. Cet indice a gagné 1,2 % sur un trimestre en données désaisonnalisées non annualisées, ce qui est supérieur au consensus de 1,0 % et à toutes les estimations qu’il comprend (graphique 1). Depuis un certain temps, ce sont les traitements et les salaires (soit la rémunération versée directement), et non les avantages sociaux, qui portent l’indice du coût de l’emploi dans l’ensemble.

En raison de ce type de progression des coûts de l’emploi, la productivité doit augmenter considérablement pour financer ces coûts sans déclencher de risques inflationnistes. Les chiffres sur la croissance de la productivité du T1 seront publiés jeudi et devraient, comme prévu, se ralentir considérablement. On publiera en même temps, ce jeudi, les coûts unitaires de la main‑d’œuvre, qui sont appelés à sortir en force, puisqu’ils mesurent les coûts de la main‑d’œuvre corrigés de la productivité.

Les États‑Unis ont aussi publié des données contrastées sur un gain beaucoup plus vigoureux de quelques chiffres sur les prix des ventes répétées pour février et une brusque baisse de la confiance des consommateurs; or, les marchés ont essentiellement balayé ces chiffres et se sont contentés de réagir à l’indice du coût de l’emploi.

Le PIB mensuel, moins flamboyant, porte toujours un solide rebond

Le PIB de février s’est inscrit à +0,15 % sur un mois en données désaisonnalisées, ce qui est nettement inférieur au pronostic éclair préliminaire publié par Statistique Canada le 31 mars, lorsque l’agence a affirmé qu’elle pistait une croissance de 0,4 %. Ce pronostic préliminaire n’aura donc pas été très utile; or, les détails ont été légèrement supérieurs aux chiffres de synthèse (cf. ci‑après).

Selon l’estimation de Statistique Canada pour le PIB de mars, l’indice reste « essentiellement inchangé » : autrement dit, il sera probablement compris entre ‑0,1 % et +0,1 %, et cette estimation risque fort d’être révisée.

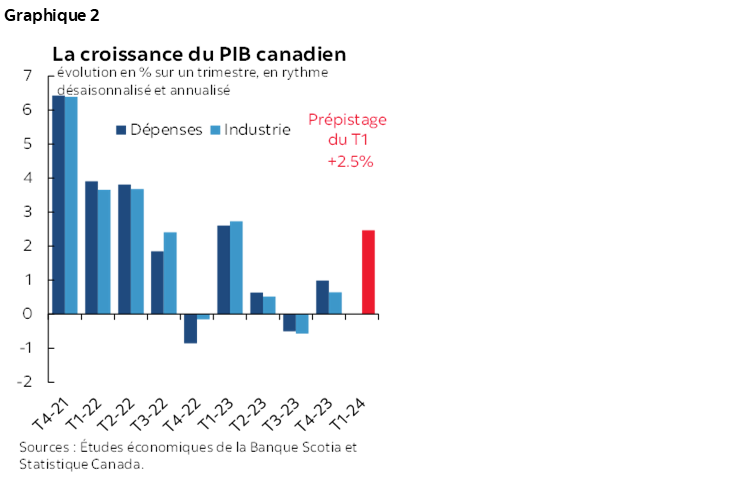

En outre, le PIB de janvier a été révisé légèrement à la baisse, à 0,5 %, contre 0,6 % sur un mois auparavant. Le graphique 2 fait état de l’incidence nette de cette révision sur le pistage du PIB du T1, de même que sur d’importantes mises en garde sur lesquelles je reviendrai.

Le PIB de février a été supérieur au chiffre de synthèse, et le PIB de mars pourrait bien en faire autant

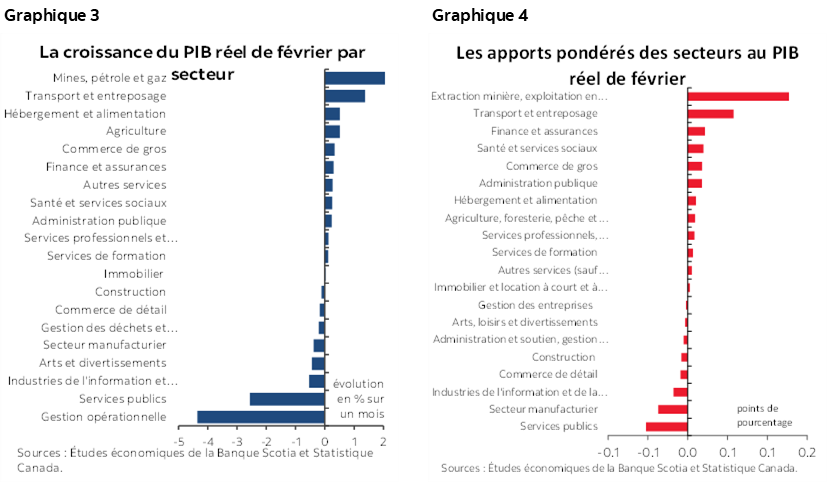

Les graphiques 3 et 4 respectivement font état de la répartition non pondérée de la croissance du PIB par secteur, ainsi que des apports pondérés à la croissance du PIB par secteur pour le mois de février.

Oublions les services publics, qui sont appelés à se chiffrer conjoncturellement : le PIB a gagné 0,3 % sur un mois en février, ce qui est très solide, après avoir crû de 0,5 % en janvier.

Malgré le calme plat en mars, il faut être attentif : il se pourrait qu’il soit difficile de les désaisonnaliser puisque le congé du Vendredi saint et de Pâques a été plus hâtif que de coutume. Selon le secteur d’activité, ce congé a représenté entre un et trois jours de moins d’activité et de production par rapport à un mois de mars « normal », ce qui pourrait facilement avoir une incidence énorme dans le pistage des variations en pourcentage sur un mois.

Le pistage de la croissance du PIB au T1

Il faut être attentif avant de tirer les conclusions sur l’évolution de la croissance par rapport aux attentes de la BdC d’après ces comptes. Je vais expliquer pourquoi.

Disons d’abord que la somme totale de tous ces éléments nous donne un pistage de 2,5 % sur un trimestre en données désaisonnalisées et en rythme annualisé pour la croissance du PIB au T1; il faut toutefois lancer de rigoureuses mises en garde.

En effet, il y a encore énormément de données à publier, dont une estimation raffermie à la hausse pour mars, qui sera éclairée par les chiffres à publier pour le mois, à mesure qu’ils sortiront.

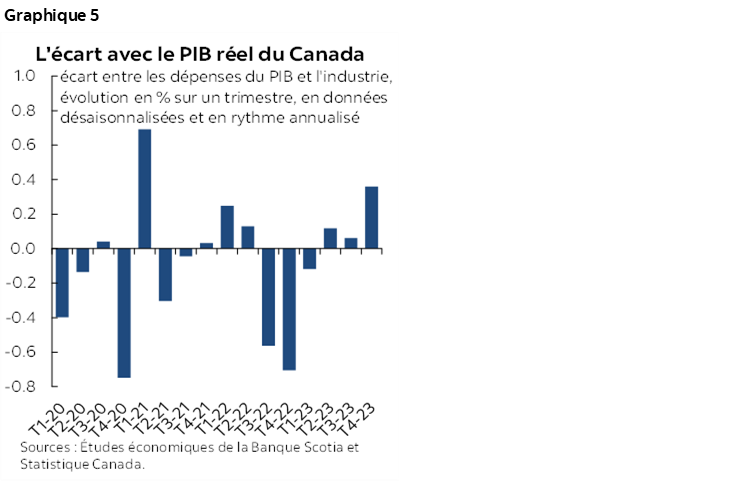

Il faut lancer une deuxième mise en garde puisque ce pistage de 2,5 % fait appel aux comptes mensuels du PIB dans la colonne de la production, qui peuvent ou non concorder avec les prévisions — dont celles de la BdC — qui font appel au PIB d’après les dépenses. Selon la prévision de la BdC pour le T1 en fonction du PIB d’après les dépenses, la croissance du PIB s’est chiffrée à 2,8 % sur un trimestre en données désaisonnalisées et en rythme annualisé. Il se peut qu’il y ait d’importants écarts entre les deux concepts dans un sens comme dans l’autre. Les comptes mensuels ne permettent généralement pas de savoir dans quelle mesure la production a augmenté ou baissé, alors que les comptes de dépenses tiennent compte des stocks et des effets de la balance commerciale nette sur la croissance, pour lesquels nous continuons de faire un pistage limité.

Au fil du temps, ces deux ensembles de comptes se suivent généralement selon un écart de l’ordre de 0,5 point de pourcentage les uns par rapport aux autres; or, ils accusent parfois des écarts encore plus importants, dans un sens comme dans l’autre (graphique 5).

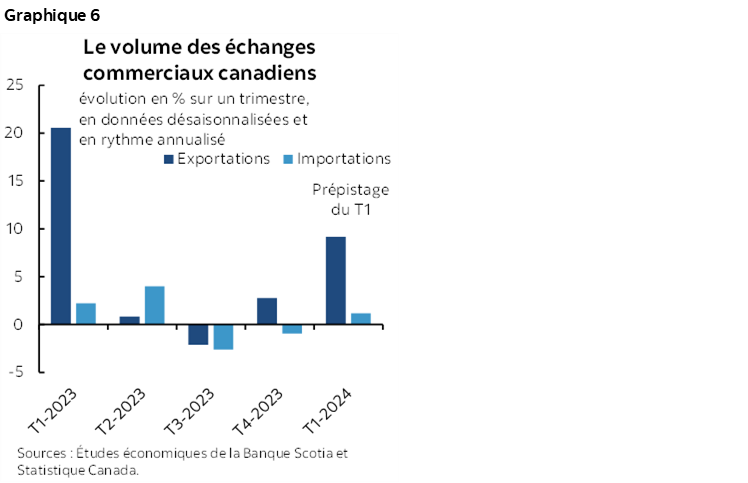

Il est difficile de s’avancer sur le sens de l’évolution des différences dans le pistage au moment d’écrire ces lignes. Jusqu’à maintenant, la balance commerciale nette apporte un solide concours à la croissance du PIB pour le T1, compte tenu du regain dans le volume des exportations et parce que le volume des importations n’a guère changé (graphique 6). Cet effet de la balance commerciale nette pourrait apporter plus de 2 points de pourcentage à la croissance du PIB au T1 d’après les dépenses.

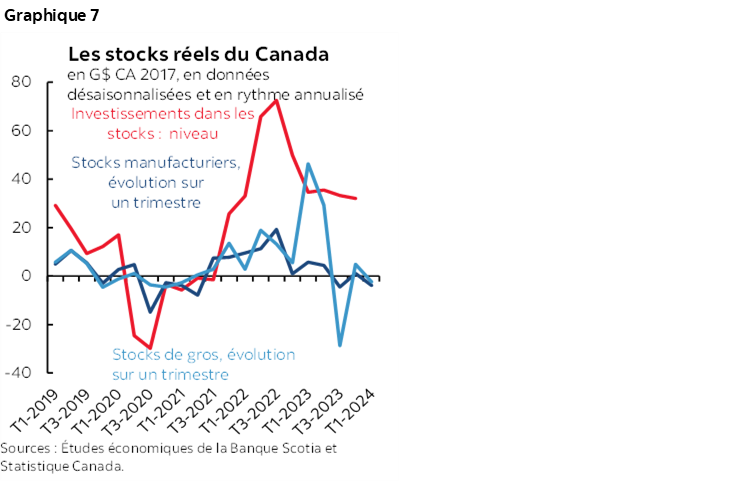

La grande incertitude porte sur l’accumulation des stocks. Nous ne pouvons pas pister les stocks de la vente au détail, des ressources ou de l’agriculture à l’aide de données de plus grande fréquence et nous ne pouvons suivre que les stocks de l’activité manufacturière et du commerce de gros. Ces deux secteurs pourraient révéler un déstockage légèrement supérieur au T1 par rapport au trimestre précédent (graphique 7); or, les données ne se rendent que jusqu’en février, et à nouveau, nous n’avons pas un portrait complet de la situation des stocks; il faudra donc attendre la publication de l’ensemble complet des comptes du PIB pour le T1.

La morale de l’histoire du point de vue de la comptabilité ésotérique du PIB? Il faut réserver son jugement sur le cadrage du PIB du T1 en fonction des dépenses avec la prévision du RPM de la BdC en avril. Il faut se méfier des grands titres qui clament avec assurance que la croissance accuse quelques dixièmes de point de moins que la prévision de la BdC, ce qu’on ne peut pas affirmer avec autant d’assurance.

Un acquis famélique au début du T2

L’acquis transposé sur le T2 est de 0 % sur un trimestre en données désaisonnalisées et en rythme annualisé, uniquement d’après les comptes mensuels du PIB; il s’agit seulement d’un argument sur la vigueur de la croissance. Ce chiffre ne tient compte que de la moyenne du T1 et de la fin du T1 compte tenu du pronostic préliminaire de mars. Il n’a rien à voir du point de vue du pistage de la croissance du PIB au T2, ce qui nous amène à escompter des données neutres pour la croissance au T2.

Les données par rapport au tracé raté

De toute manière, il ne faut pas se laisser empêtrer dans les données : collectivement, le tracé est raté. Au T1, l’économie canadienne a été beaucoup plus vigoureuse que ce qu’avait prévu la BdC au début de l’année. Le gouverneur Macklem affirmait que le pire se produirait au S1 de 2024, et le RPM de janvier ne prévoyait qu’un taux de croissance de +0,5 % sur un trimestre en données désaisonnalisées et en rythme annualisé pour le PIB au T1, ce que la BdC a ensuite révisé à 2,8 % dans son RPM d’avril.

En rappelant la mise en garde évoquée ci‑dessus, selon laquelle ces chiffres ne portent que sur les données mensuelles pour la production, le PIB connaît une croissance de l’ordre de 2 points de pourcentage de plus que celle à laquelle s’attendait la BdC en prévision du début de l’année. Nous ne pouvons pas encore nous prononcer sur l’évolution des prévisions de la BdC en faisant appel à des ensembles identiques de comptes; or, les prévisions sont probablement de l’ordre de celles d’avril, en attendant la publication d’autres données pour le T1.

Le gouverneur Macklem a aussi paru balayer le rebond du T1 lorsqu’il l’a récemment attribué à la fin de la grève du secteur public au Québec. C’est tout simplement dénué de sens. Le PIB de décembre a baissé d’un peu moins de ‑0,1 % sur un mois en données désaisonnalisées, et le rebond de 0,5 % sur un mois en janvier après la grève, puis de 0,15 % encore en février a été beaucoup plus vigoureux que le chiffre de décembre.

Dans l’ensemble, je continue de m’inquiéter de la fonction de réaction du gouverneur. Il s’est efforcé de faire durer l’expérience du plein emploi, en ignorant le risque inflationniste évident au début de l’ère de la pandémie. Il a ensuite réagi trop tardivement et a haussé les taux pour les porter à un niveau probablement plus élevé que ce qu’il aurait fallu s’il était intervenu plus hâtivement. Il a ensuite marqué une pause en janvier de l’an dernier, uniquement pour revenir avec d’autres hausses en juin et en juillet. Aujourd’hui, après seulement trois mois de chiffres estimatifs sur l’inflation fondamentale, il est prêt à sortir les pompons et à baisser les taux. Mettre en sourdine le risque inflationniste en raison du rebond et saluer aussitôt ces statistiques désinflationnistes limitées indique clairement que le gouverneur a le cœur d’une colombe et qu’à mon avis, il n’est pas aussi sérieux qu’il devrait l’être quand il s’agit d’atteindre durablement la cible inflationniste de 2 %.

Que nous réserve l’avenir?

Soit! Cochons la case du PIB. Sur le parcours qui nous mènera à la déclaration et à la conférence de presse de la BdC le 5 juin, nous sommes toujours aux prises avec un risque statistique et événementiel considérable, qui pourrait éclairer la décision. En voici la liste partielle :

- la déclaration et la conférence de presse du FOMC demain;

- les données sur l’emploi et les salaires vendredi prochain (hors cycle pour les États‑Unis durant ce mois);

- les ventes de logements d’avril en date du 15 mai;

- l’IPC d’avril, à publier le 21 mai et qui fera état d’une hausse des prix de l’essence et de la taxe carbone, ainsi que du risque de transmission de cette hausse;

- les ventes au détail de mars, à publier le 24 mai;

- le PIB du T1, à publier le 31 mai.

À la Fed de jouer

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.