ÊTRE À LA HAUTEUR DE LA TRANSITION VERTE (ET PRÉVOIR TOUTES LES ÉVENTUALITÉS)

- Le budget fédéral 2023 du gouvernement du Canada répond essentiellement aux attentes : les priorités étaient bien orientées en prévision du dépôt de ce budget le 28 mars 2023, et les marchés étaient prêts à accueillir un autre plan budgétairement expansif.

- Les nouvelles mesures de dépenses brutes totalisent 67 G$ sur l’horizon de planification menant à l’EF 2028, dont 21 G$ pour les investissements consacrés à l’« économie propre », 31 G$ pour les soins de santé (dont l’essentiel a déjà été annoncé, mais dont les provisions ont été rajustées pour tenir compte de l’inflation des coûts), 9 G$ pour la catégorie générale et 3,2 G$ pour les mesures d’abordabilité à court terme.

- Les mesures d’accroissement des recettes du budget sont substantielles : 12 G$ pour les mesures fiscales ciblées supplémentaires — dont le changement apporté à l’impôt sur les dividendes pour les institutions financières — de concert avec la provision plutôt opaque de 12,7 G$ pour les économies et les réaffectations du gouvernement dans les années ultérieures. C’est ce qui explique que les dépenses nouvelles nettes ont baissé pour s’établir à 46 G$ dans le budget 2023.

- À la différence des récentes mises à jour, la léthargie de la conjoncture économique vient gonfler de 26 G$ encore les besoins budgétaires sur l’horizon prévisionnel. L’impact net, qui s’intègre dans les nouvelles mesures budgétaires, représente une détérioration de 69 G$ du résultat opérationnel par rapport aux projections antérieures.

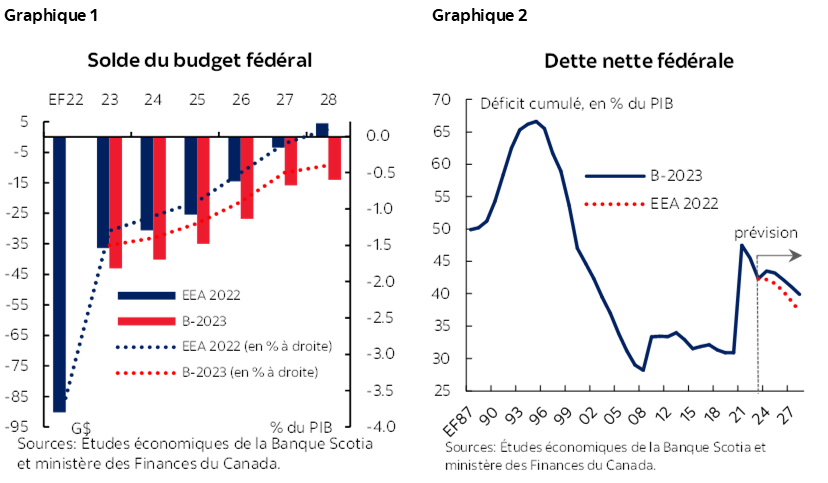

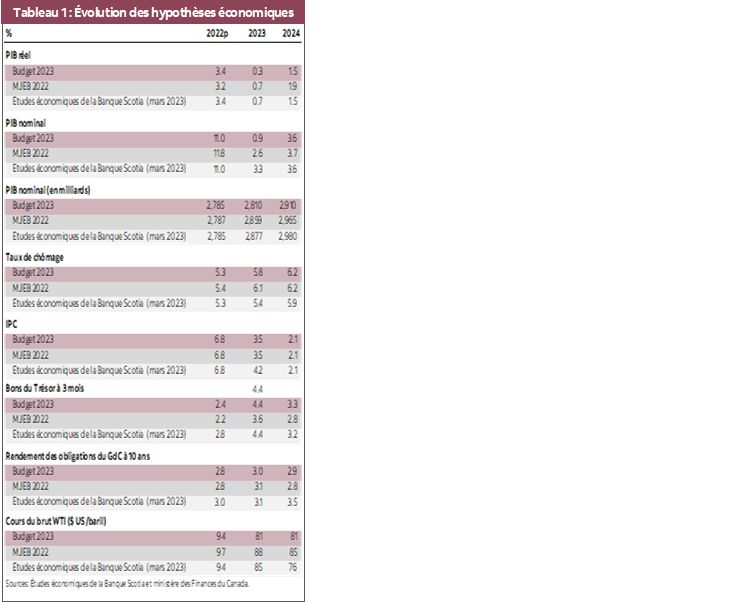

- Selon les projections, on s’attend toujours à ce que le solde budgétaire baisse sur l’horizon prévisionnel, mais qu’il le fasse à un rythme plus lent, pour passer de ‑1,5 % du PIB dans l’EF 2023 à ‑0,4 % du PIB dans l’EF 2028 (graphique 1). La dette nette évolue tendanciellement à la baisse à moyen terme; elle devrait toutefois rompre l’ancrage budgétaire variable du gouvernement cette année en raison de la léthargie du PIB (graphique 2).

- Le budget fait état de deux initiatives emblématiques : les nouveaux crédits d’impôt remboursables sur les investissements, ainsi que les industries manufacturières propres et l’électricité propre (soit respectivement 30 % et 15 %). Ce sont de bonnes nouvelles, qui devraient permettre de redresser les investissements anémiques dans les secteurs stratégiques et donner au Canada une position plus solide par rapport aux États‑Unis.

- Les nouvelles mesures relatives à la demande à court terme, de l’ordre de 3,2 G$, sont bien ciblées; elles viennent toutefois s’ajouter à une multitude d’autres programmes d’aide déjà intégrés dans le système et qui, cumulativement, ne viendront guère faciliter le travail de la Banque du Canada à l’heure où elle tâche de ramener l’inflation sur la cible sur fond de risques de hausse.

- Il n’empêche que ce budget sera encaissé dans une conjoncture volatile des marchés, dans laquelle les facteurs exogènes ont le plus d’influence. On s’attend largement à ce que l’activisme budgétaire fédéral se poursuive, et l’avantage relatif du Canada du point de vue de la dette devrait rester intact quand la poussière retombera.

QUELQUES SURPRISES

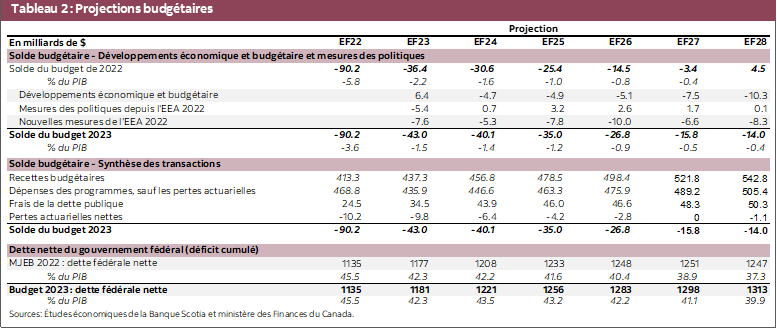

La ministre des Finances du gouvernement fédéral dépose un autre budget dans une conjoncture d’incertitude avivée. Les projections économiques de base qui sous‑tendent ce budget apportent une valeur limitée. Même si elles datent d’avant la récente tourmente des marchés financiers, elles font état d’une atonie chronique du point de vue de la résilience économique, en sous‑estimant les pressions inflationnistes (tableau 1). Les projections de la croissance réelle et de la croissance nominale cette année s’établissent respectivement à 0,3 % et à 0,9 %, ce qui laisse une marge de manœuvre pour une certaine hausse potentielle (et ce budget prévoit ce scénario); or, à l’évidence, un scénario baissier n’est pas exagéré.

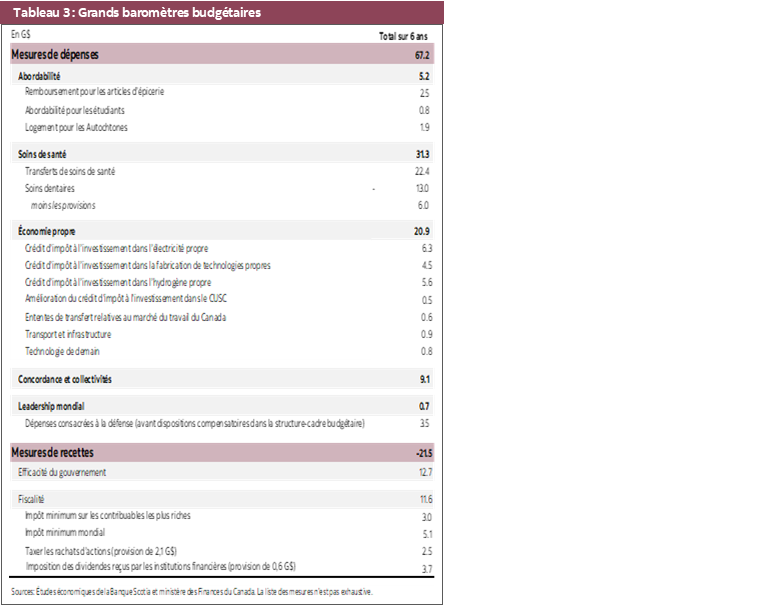

Ce budget fait état d’un nouveau cycle de dépenses (entre autres) essentiellement canalisé en prévision de la date du dépôt du budget. Les nouvelles mesures de dépenses brutes se chiffrent à 67,2 G$ jusqu’à l’EF 2028 et sont compensées par des mesures d’accroissement des recettes de 21,6 G$, ce qui donne de nouvelles mesures de dépenses nettes de 45,6 G$. La détérioration de la conjoncture économique pèse encore plus lourdement sur les perspectives, à hauteur de 26,1 G$, ce qui donne un impact budgétaire net de 68,9 G$ (tableau 2). Cette détérioration devrait donner lieu à un parcours financier légèrement plus déficitaire sur l’horizon prévisionnel par rapport aux projections antérieures : le déficit de ‑1,5 % dans l’EF 2023 baisse pour s’établir à ‑0,4 % du PIB dans l’EF 2028. Ainsi, la dette fédérale nette baisserait au fil des ans (pour passer de 42,2 du PIB dans l’EF 2023 à 39,9 % du PIB dans l’EF 2028), mais non avant d’avoir rompu son propre ancrage budgétaire variable, en se relevant à court terme cette année (à 43,4 % du PIB) en raison de la croissance plus léthargique qu’attendu.

Les grands axes de ce budget ont été largement publiés en prévision du dépôt du budget ce mardi. L’« économie propre » est la pièce maîtresse du budget, grâce à des dépenses nouvelles de 21 G$, notamment les crédits d’impôt sur les investissements remboursables pour les industries manufacturières vertes (30 %) et l’électricité propre (15 %). Or, les mesures relatives à la santé étonnent essentiellement à la hausse, puisque les coûts des soins dentaires doublent, pour porter à 31 G$ le total des nouvelles dépenses liées à la santé. Les mesures d’abordabilité ciblées se chiffrent à 3,2 G$, essentiellement via le remboursement ponctuel des produits d’épicerie. Une dépense résiduelle de 9 G$ coche toutes les cases dans différents autres secteurs de l’activité économique.

Dans la colonne des recettes, certaines mesures pourraient faire sourciller. Les nouvelles mesures fiscales s’établissent à 11,6 G$ sur l’horizon prévisionnel, essentiellement pour respecter les engagements précédents (impôt minimum de remplacement pour les particuliers à revenus élevés; impôt minimum mondial pour les sociétés multinationales; impôt sur les rachats d’actions), en augmentant un engagement encore plus ancien : la modification du traitement fiscal des dividendes encaissés sur les actions canadiennes détenues par les institutions financières, ce qui devrait rapporter 3,15 G$ sur 5 ans à partir de l’EF 2025 (et 790 M$ en continu). Le gouvernement comptabilise aussi une somme opaque de 12,7 G$ en économies, soit à la fois des économies sur les voyages et les services d’expertise‑conseil (7,1 G$) et une réaffectation de dépenses existantes, sans qu’il y ait toutefois d’impact discernable sur les frais d’exploitation par rapport aux prévisions de l’automne (qui n’ont pas bougé) alors que les dépenses des programmes augmentent de 42 G$ sur cet horizon par rapport aux projections antérieures.

Les nouveaux investissements majeurs dans l’« économie propre » devraient permettre de hausser, à moyen terme, le potentiel de croissance du Canada. Il ne suffit probablement pas de modifier nos perspectives de croissance cette année ou l’an prochain (même s’il y a à l’évidence des incidences sectorielles dans l’ensemble de ce budget), d’autant plus que l’incertitude chronique évolue dans l’autre sens et que la mise en œuvre accusera des décalages; toutefois, il faut généralement en voir le bon côté. De concert avec les mesures déjà annoncées et chiffrées à 37 G$ dans les deux derniers exercices budgétaires, grâce aux 21 G$ du budget 2023, le Canada devrait reposer sur des assises solides par rapport aux mesures des politiques américaines dans les secteurs clés. (Pour de plus amples renseignements sur les dépenses nouvelles, le lecteur est invité à consulter l’encadré 1 et le tableau 3.)

Dans la colonne de la demande, les mesures budgétaires à court terme ne faciliteront guère le travail de la Banque du Canada; toutefois, elles constituent probablement un risque — et non une révision — du scénario de base. À tous les paliers de gouvernement, l’activisme budgétaire est prévisible, voire tenace. Les mesures budgétaires annoncées représentent environ 3,2 G$ (0,1 % du PIB) du point de vue des programmes d’aide à court terme qui sont bien ciblés; pourtant, elles viennent s’ajouter à une multitude d’autres mesures fédérales et provinciales déjà annoncées et qui frôlent probablement 0,5 % du PIB. Ce chiffre est probablement déjà, pour l’essentiel, intégré dans les attentes budgétaires. Bien que l’inflation ne soit pas un phénomène exclusivement canadien, l’aide continue apportée aux ménages empêchera probablement la Banque du Canada d’assouplir prématurément sa politique monétaire, sauf si, dans les perspectives économiques, le remède se révèle pire que le mal alors que la demande dépasse toujours l’offre.

Le gouvernement s’adresse aux marchés pour financer son nouveau plan. Les besoins en emprunts pour l’EF 2024 sont estimés à 421 G$ (dont 85 % pour les besoins en refinancement), ce qui est légèrement supérieur aux besoins de 394 G$ dans l’EF 2023, ce dont fait état la mise à jour de l’automne. Il s’agit entre autres de 172 G$ d’émissions obligataires contre les 185 G$ émis dans l’EF 2023, en augmentant le stock de bons du Trésor. Même si les émissions obligataires viendront alléger les efforts à long terme de l’ère pandémique, les obligations à 10 ans et plus qui seront émises se situent toujours au‑delà des niveaux historiques, en annulant le secteur des obligations à 3 ans. (Il convient de préciser que la variation incrémentielle de l’offre serait largement compensée par les actifs des obligations d’État arrivant à échéance qui émanent du bilan de la Banque du Canada.) Par ailleurs, la stratégie de gestion de la dette télégraphie des changements potentiellement énormes en cours, dont un examen des obligations hypothécaires du Canada (afin de les consolider dans les emprunts permanents et de réinvestir les économies dans les programmes de logements abordables, secteur essentiellement absent dans le budget) et continue d’abattre ses cartes du point de vue de l’émission des obligations vertes et d’une ultime structure‑cadre dans les obligations durables.

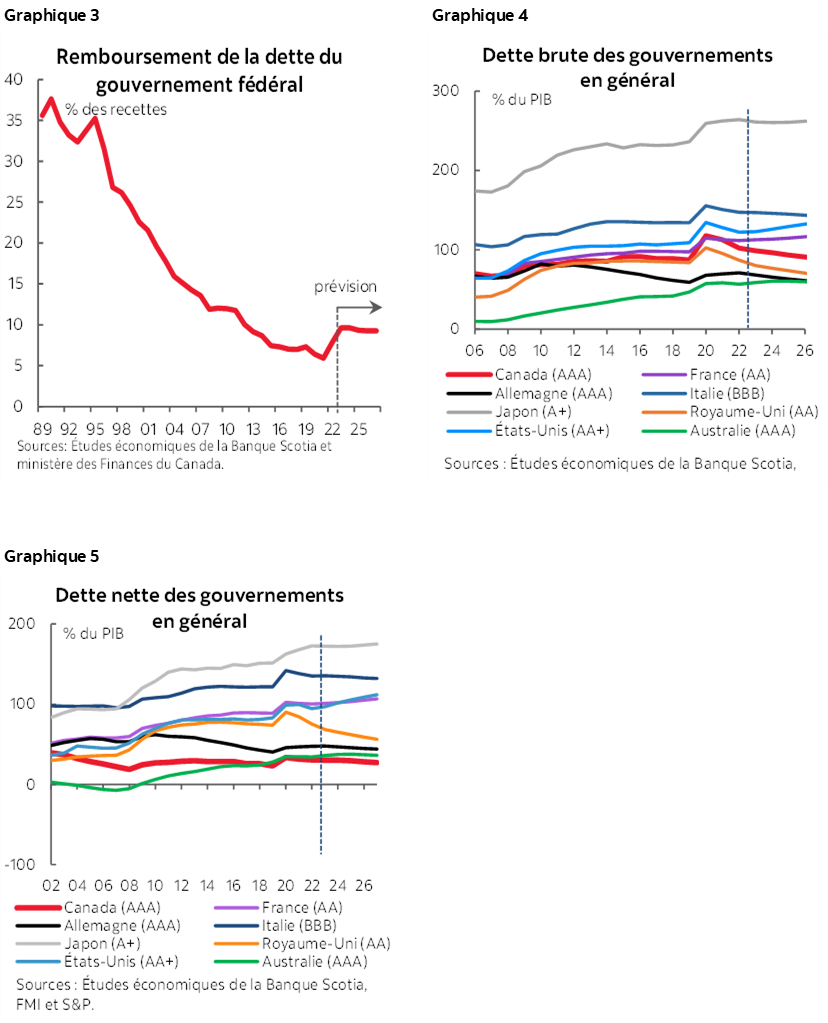

Ce budget sera encaissé dans une conjoncture volatile des marchés, dans laquelle les facteurs exogènes ont le plus d’influence. L’incertitude des marchés sous‑tend la demande pour tous les titres sans risque, même si les parcours de taux relatifs et le statut des réserves en devises expliquent les différences dans la catégorie des actifs mondiaux. Les premiers efforts consacrés pour mener à terme la dette fédérale réduisent dans une certaine mesure l’exposition au risque des taux d’intérêt; or, l’incertitude à moyen terme sur les taux d’intérêt devrait constituer une mise en garde contre le laisser‑aller malgré les frais de remboursement de la dette relativement faibles (graphique 3). Il n’empêche que l’avantage relatif du Canada du point de vue de la dette devrait rester intact quand la poussière retombera. Le budget d’aujourd’hui, de concert avec les améliorations généralisées dans la plupart des perspectives budgétaires des provinces dans les dernières semaines, devrait porter une consolidation continue des finances des gouvernements en général — ce que peuvent revendiquer peu de pays comparables — lorsque le FMI mettra à jour, le mois prochain, ses données comparatives (graphiques 4 et 5).

Le Canada est à la hauteur dans la transition verte; il doit maintenant frapper un coup de circuit. La mise en œuvre est essentielle, et le gouvernement fédéral a fait tout le travail pour éviter d’adopter un paysage complexe du point de vue des politiques, des règlements et de la constitution. Dans le même temps, les autres difficultés des politiques à plus long terme sont essentiellement reportées au lendemain (et à un autre mandat). Les notions d’austérité budgétaire sont essentiellement dérisoires en raison de l’approche fragmentaire adoptée dans les mesures d’accroissement des recettes pour étayer les dépenses sans cesse croissantes, à l’heure où le gouvernement rompt son propre ancrage variable dans un scénario de base alors que la croissance se modère et ne préserve plus cette voie de sortie pour une détérioration encore plus forte des perspectives. Le gouvernement doit substituer à l’austérité budgétaire la réforme budgétaire s’il veut continuer de frapper des coups de circuit même si l’économie se ralentit.

ENCADRÉ 1 : LES GAGNANTS DU BUDGET

L’« économie propre » est la pièce maîtresse du budget. Les initiatives emblématiques correspondent à un crédit d’impôt remboursable de 30 % pour les investissements manufacturiers propres dans la machinerie et les biens d’équipement (4,3 G$), de concert avec un crédit d’impôt remboursable sur les investissements de 15 % pour l’électricité propre (6,3 G$), auquel auraient droit les entités passibles ou non de l’impôt — dont les sociétés d’État et les entités à capital ouvert). Ces mesures cadrent essentiellement avec les mesures comparables de l’Inflation Reduction Act des États‑Unis du point de vue du niveau maximum du crédit, ainsi que des conditions de travail et d’apprentissage, qui mettent toutefois l’accent sur les investissements plutôt que sur l’encouragement de la production. Ces investissements représentent une réponse conséquente au constat de l’automne dernier à propos de la productivité lamentable du Canada, pénalisée en partie par un paysage d’investissement à la traîne. Ils devraient dans l’ensemble répondre aux inquiétudes sur la compétitivité — de même que sur les incitations fiscales à l’investissement déjà annoncées — en musclant le potentiel de croissance à long terme.

Les investissements dans la santé sont essentiellement limités aux mesures déjà annoncées, en comptabilisant toutefois le coût de l’inflation. Le financement de 198 G$ destiné aux provinces sur les 10 prochaines années et annoncé au début de février représente un financement incrémentiel de 22,2 G$ jusque dans l’EF 2028. Dans le budget, le gouvernement annonce aussi un nouveau régime de soins dentaires, comme prévu, qui vient étendre la protection des enfants à tous les Canadiens non assurés dont le revenu familial est inférieur à 90 000 $. Les coûts ont quasiment doublé — pour passer d’une provision antérieure de 5,9 G$ sur 5 ans à 13 G$ (puis à 4,4 G$ par la suite) à gérer par un administrateur des prestations tiers. Il s’agit d’un coût structurel plutôt substantiel qui vient s’ajouter au budget des finances fédéral, sans ne guère tenir compte des compromis, dont la prospective des soins pharmaceutiques du NPD, qui n’est toujours pas parvenu à s’inscrire au budget. Dans l’ensemble, les investissements prévus pour la santé dans le budget devraient bloquer en partie l’hémorragie des réseaux fragmentaires de la santé du Canada; or, il est improbable qu’ils permettent de corriger les causes explicatives de cette hémorragie (même si les données à publier pour l’ensemble du pays constitueront un point de départ). Il faut s’attendre à des rajustements structurels dans la viabilité du financement des soins de santé à long terme (qui seront potentiellement exacerbés lorsque les provinces commenceront à déployer les baisses d’impôts).

Le budget prévoit aussi, comme il fallait s’y attendre, des mesures d’abordabilité supplémentaires. Le nouveau « remboursement pour les articles d’épicerie » se chiffrera à 2,5 G$ dans l’EF 2023, grâce au programme de remboursement de la TPS existant, qui a fait ses preuves du point de vue des revenus, mais qui est par ailleurs inconditionnel. Cette somme reviendrait à environ 467 $ par ménage à revenus faibles avec des enfants. Elle vient s’ajouter aux 814 000 $ dans les allégements à court terme pour les étudiants, en plus de la hausse de 40 % des subventions et de l’allégement des taux d’intérêt. Les mesures de logements sont comprises dans le chapitre consacré à l’abordabilité, puisqu’on prévoit d’investir 4 G$ dans le logement pour les Autochtones; par ailleurs, le gouvernement n’a pas annoncé de nouvelles mesures majeures. Bien qu’il ne minore pas le coût des pressions qui pèsent sur le quotidien de nombreux Canadiens, le budget n’apporte pas d’aide plus durable, par exemple en étayant l’amélioration de l’offre de logements sociaux à la lumière des frais de logement élevés qui resteront probablement inabordables pour les Canadiens vulnérables, même lorsque l’appréciation générale des prix s’essoufflera.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.