LES BUDGETS PROVINCIAUX 2024 EN AVANT-PREMIÈRE

- C’est cette semaine qu’on lance, sur la côte Ouest, la saison des budgets 2024. En raison des perspectives économiques incertaines et de la multitude de difficultés, de légères pressions incrémentielles pèsent sur les parcours budgétaires tracés l’automne dernier.

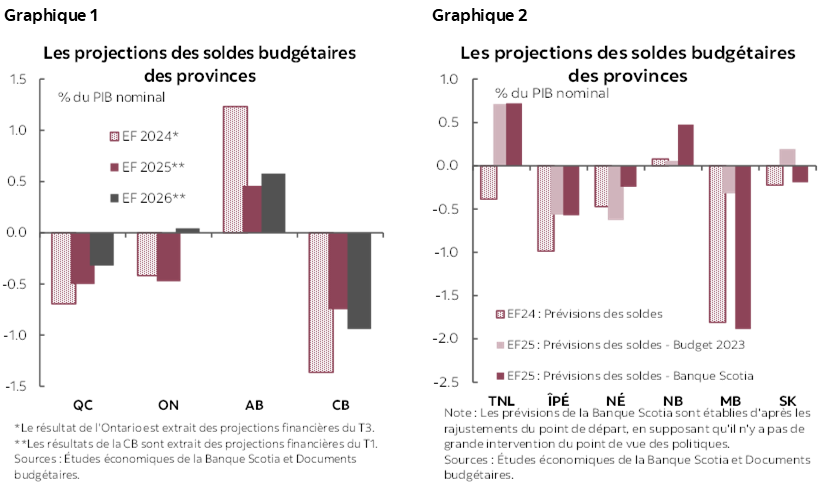

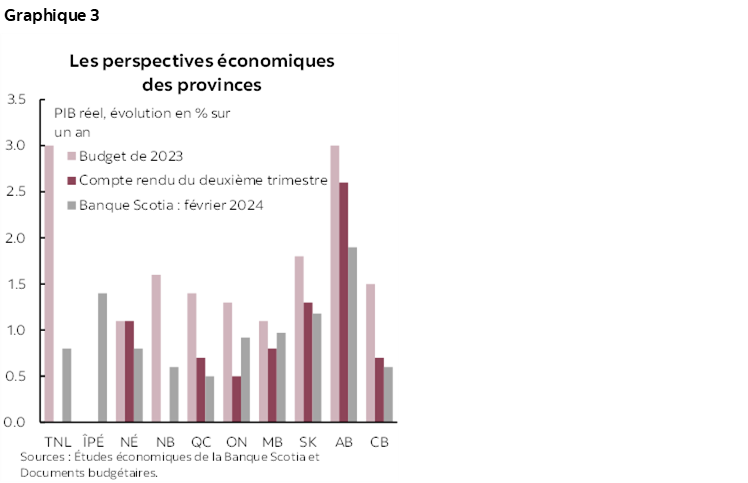

- Dans leur dernier plan directeur budgétaire, la plupart des provinces prévoient des déficits légèrement moindres dans l’EF 2025 (graphiques 1 et 2). À défaut d’importantes mesures officielles, l’Alberta et le Nouveau‑Brunswick continueront probablement de comptabiliser des excédents.

- La conjoncture économique reste très incertaine à l’heure où l’économie s’essouffle. Bien que le ralentissement de l’économie soit évident, il ne sera sans doute pas suffisant pour favoriser un atterrissage en douceur. Les risques de stagflation pourraient lester encore les finances publiques.

- Les trajectoires budgétaires projetées pour le prochain budget 2024 sont appelées à fléchir, en raison de la multitude de priorités pressantes du point de vue des dépenses. Il s’agit entre autres d’enjeux comme la baisse de la productivité, la crise généralisée de l’abordabilité du logement, les déficits dans la santé, la transition énergétique et les besoins en infrastructure en raison de l’explosion démographique.

- Du fait de l’accroissement du refinancement, des déficits projetés et des investissements rehaussés dans les infrastructures, il est probable que les provinces lancent collectivement des emprunts dans l’EF 2025. Selon les projections, le ratio agrégé de la dette nette sur le PIB devrait atteindre 29,4 % dans l’EF 2024 et augmenter encore, selon les prévisions, pour dépasser 30 % dans le prochain exercice budgétaire.

- Les provinces doivent mettre en équilibre les efforts de réduction de la dette avec des emprunts stratégiques pour étayer les investissements critiques et les grandes initiatives de promotion de la croissance économique. Nous préconisons l’austérité soutenue des dépenses tout en continuant de faire preuve de prudence dans les mesures de protection contre la certitude comme meilleure ligne de conduite à adopter dans la prochaine saison budgétaire.

NOTRE AVIS

Les provinces s’apprêtent à connaître une année de croissance modérée; elles restent toutefois optimistes à propos de leur résilience en pilotant l’économie pour éviter les écueils de la récession. Il n’empêche qu’un ralentissement assombrit l’horizon. La plupart des provinces s’attendent à différents degrés de stagnation de la croissance de l’emploi, qui sera à la traîne des solides gains démographiques, ce qui aura pour effet de relever marginalement les taux de chômage, même s’ils devraient rester plus proches du taux de chômage naturel au lieu de frôler des niveaux récessionnistes. La résilience constatée ces derniers mois sur les marchés du travail laisse entendre que la croissance économique sera plus vigoureuse que prévu auparavant, ce qui pourrait muscler les projections de recettes de l’État lorsque la saison budgétaire sera lancée cette semaine, même si on peut s’attendre à ce que les mesures de protection soient préservées ou étoffées. Ces scénarios épousent notre point de vue actuel et laissent entrevoir la possibilité d’une hausse de la croissance pour l’année.

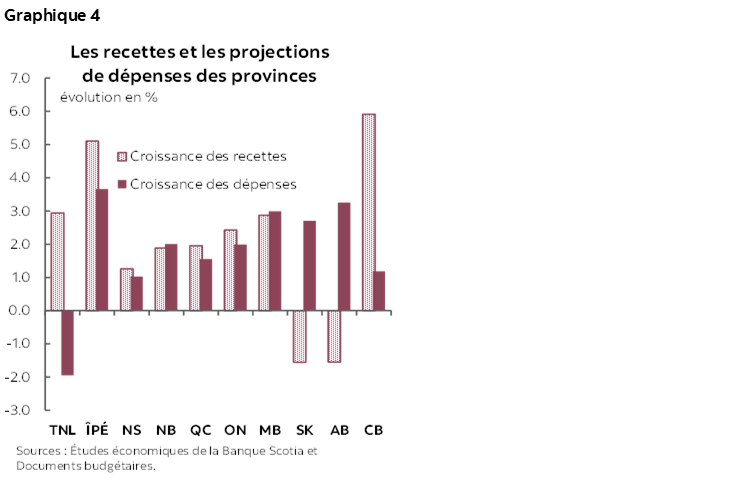

Toujours est-il que les perspectives économiques restent plombées par l’incertitude en raison des violents vents contraires qui soufflent sur l’économie. Durant l’année écoulée, les provinces ont rajusté à la baisse leurs prévisions sur la croissance réelle en 2024 en raison du ralentissement décalé (graphique 3). Bien qu’à notre avis, ces scénarios soient réalistes, les risques de hausse de l’inflation sont très plausibles, ce qui pourrait donner lieu à des risques de baisse de la croissance, portés par la politique de la banque centrale. Le risque de stagflation pourrait aussi exacerber les difficultés pour les ménages et les bénéfices des entreprises, tout en faisant augmenter les dépenses de l’État, ce qui ferait peser de nouvelles contraintes sur les finances publiques des provinces. Une multitude de risques géopolitiques menace aussi la trajectoire actuelle que décrivent les provinces.

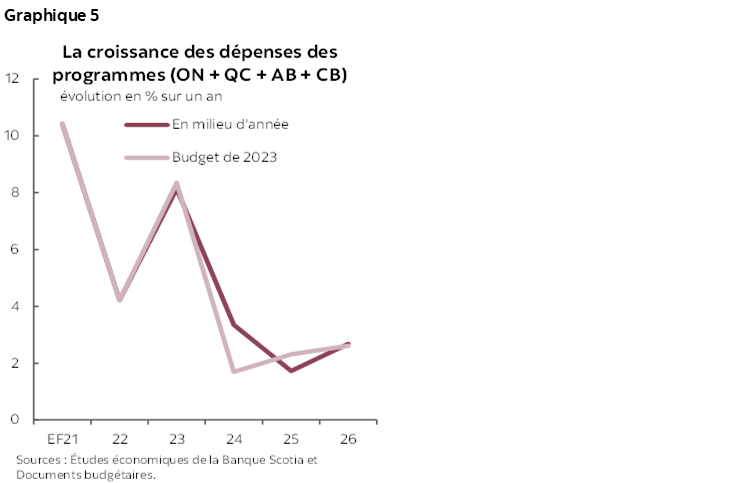

Dans l’EF 2024, la stabilité des tendances dans l’évolution des recettes constitue un très bon point de départ pour l’EF 2025. À l’exception de l’Ontario, qui a dû réduire de 1,7 G$ ses projections de recettes en raison d’une réforme fiscale, la plupart des provinces ont publié des prévisions de recettes légèrement améliorées pendant l’exercice budgétaire. La plupart des provinces s’attendent à ce que les recettes continuent de croître en 2025 (graphique 4), même si l’Alberta et la Saskatchewan prévoient des baisses dans les recettes sur les ressources naturelles. L’Alberta s’attend à ce que les recettes au titre des ressources non renouvelables diminuent de plus de 10 % à cause de la léthargie des prix du gaz naturel et parce que les cours du pétrole s’affaisseront pour passer de 79 $ US le baril dans l’EF 2024 à 76 $ US le baril dans l’EF 2025, alors que les recettes sur les ressources de la Saskatchewan continuent d’être minées par la baisse des cours de la potasse.

Malgré la baisse éventuelle des cours du pétrole, les provinces tributaires des produits de base restent en bonne position de se prémunir contre le ralentissement en cours. Dans son compte rendu budgétaire semestriel, l’Alberta s’attend à ce que la croissance réelle continue de s’inscrire à un niveau élevé, soit 2,6 %, en 2024, et la Saskatchewan projette un taux de croissance réelle de 1,3 % sur la même période : dans les deux cas, ces chiffres sont nettement supérieurs à la moyenne nationale. En Alberta, la production pétrolière est appelée à progresser de 8 % en 2025 dans la foulée de l’achèvement de projets de maintenance à grande échelle. De concert avec le rapprochement du différentiel entre le WTI et le WCS et la mise en service du réseau pipelinier rehaussé de Trans Mountain (TMX), ce relèvement augure bien des perspectives de la région. En 2023, la production pétrolière de la Saskatchewan a connu une baisse, ce qui explique que l’on s’attend à un ralentissement de la croissance en 2024, comme l’indique son compte rendu semestriel. Or, cette province est plus optimiste pour les cours du pétrole : d’après ses projections, les cours du WTI devraient s’établir à une moyenne de 81 $ US le baril en 2024.

Les provinces devraient faire preuve de sobriété dans leurs dépenses afin de préserver la marge de manœuvre nécessaire dans un environnement très volatil dans la colonne des recettes. Même si elles ont relevé leurs projections de dépenses dans l’année écoulée, les provinces se sont essentiellement abstenues de lancer de nouvelles initiatives majeures dans l’EF 2024. Les dépenses des programmes sont appelées à croître de 3,3 % dans l’EF 2024 dans les quatre grandes provinces, au lieu du taux de 1,7 % comptabilisé au moment du budget (graphique 5). Dans leurs plus récents plans directeurs budgétaires, ces provinces s’attendent à ce que les dépenses des programmes continuent de progresser de 1,7 % dans l’EF 2025 — ce qui est nettement inférieur à l’inflation et à l’accroissement de la population. Les coûts de la charge de la dette devraient, selon les projections, augmenter de 6 % dans l’EF 2025 — soit un rythme comparable à celui de l’EF 2024 — en augmentant de 1,8 G$ (soit 0,3 % du total des recettes) les dépenses des quatre premières provinces.

Grâce à des perspectives de recettes positives et à l’austérité planifiée des dépenses, la plupart des provinces prévoient des déficits légèrement réduits dans l’EF 2025 selon leurs plans directeurs à moyen terme les plus récents (graphiques 1 et 2). À défaut d’importantes mesures officielles, l’Alberta et le Nouveau‑Brunswick sont appelés à continuer de dégager des excédents. À Terre‑Neuve‑et‑Labrador, l’excédent projeté dans le prochain exercice budgétaire est conditionné à un solide relèvement de la production pétrolière.

Or, les provinces sont aux prises avec des pressions considérables sur leurs dépenses, et il est de plus en plus difficile de continuer de faire preuve de rigueur dans les dépenses comme l’expliquent leurs plans actuels. Les provinces continuent de conforter leurs plans individuels pour améliorer le réseau de la santé grâce au financement attribué par le gouvernement fédéral. À l’heure actuelle, six provinces ont signé avec le gouvernement fédéral des accords sur le financement de la santé dans le cadre de l’accord bilatéral « Travailler ensemble »; or, il faudra probablement consentir d’autres investissements pour répondre à la demande en soins de santé qui ne cesse de croître, au-delà du complément fédéral. Les difficultés dans l’abordabilité du logement sont omniprésentes dans les provinces et amènent nombre d’entre elles à mettre en œuvre des mesures destinées à muscler l’offre durant l’EF 2024. On prévoit d’adopter des mesures supplémentaires dans les prochains budgets pour corriger le déficit de l’offre toujours aussi important. On ne peut pas reléguer aux oubliettes l’impact des règlements salariaux du secteur public. En Colombie‑Britannique, les dépenses ont bondi de presque 3 G$ dans l’EF 2024 à cause des hausses de salaire dans le cadre du Mandat de redressement partagé. En Ontario, l’impact de la flambée de l’inflation sur les coûts des salaires et des traitements du secteur public de cette province a été estimé à 8 G$ sur cinq ans par le Bureau de la responsabilité financière de l’Ontario.

En raison de la hausse du refinancement, des déficits projetés (et potentiellement creusés) ainsi que de la flambée des investissements dans les infrastructures, les provinces devraient collectivement augmenter leurs besoins en financement dans l’EF 2025 par rapport à l’exercice budgétaire en cours. Dans l’EF 2024, l’Ontario a haussé ses emprunts de 6 G$ pour les porter à 33,6 G$, et ses besoins en emprunt projetés devraient dépasser 37 G$ dans l’EF 2025. Le Québec et la Colombie‑Britannique ont réussi à réduire, pour l’EF 2024, leurs emprunts grâce au financement émanant de différentes sources; ils prévoient toutefois une augmentation des niveaux des emprunts dans le prochain exercice budgétaire, à 29 G$ et 20,4 G$ respectivement. En raison de la stabilité de ses perspectives budgétaires, l’Alberta devrait continuer de mener un modeste programme d’emprunts, de l’ordre de 6 G$.

Le parcours actuel qui conduit à l’équilibre s’en remet à des projections optimistes pour la croissance des recettes l’an prochain, en laissant entendre qu’il pourrait y avoir un décalage. Le retour de l’Ontario à l’équilibre budgétaire a été repoussé d’un an à l’EF 2026, grâce à des projections optimistes de croissance des recettes de 4,2 % par an sur trois ans, alors que l’on s’attend à ce que les dépenses des programmes augmentent de 2,8 %, ce qui mènera à une réduction rapide du déficit. Après les dépôts dans le Fonds des générations, le Québec entend équilibrer son budget d’ici l’EF 2028 en veillant à ce que la croissance des dépenses des programmes reste nettement inférieure à la croissance annuelle de 3,6 % de ses revenus autonomes. Malgré les perspectives optimistes de croissance des recettes, la Colombie‑Britannique projette des déficits plus importants dans les deux prochaines années si elle n’adopte pas de plan de consolidation. Dans l’ensemble, si certaines provinces sont confortablement installées en territoire excédentaire, d’autres ont encore un parcours long et sinueux à franchir. Il sera sans doute difficile de réaliser une consolidation ambitieuse dans le contexte du ralentissement de la conjoncture économique; toutefois, les provinces devront marcher sur un fil de fer, en consacrant leurs efforts à des mesures de consolidation conviviales pour la croissance tout en préservant la marge de manœuvre qui leur permettra d’adopter des mesures à plus long terme de relèvement de la croissance, le tout dans le contexte d’un plan budgétaire à moyen terme crédible qui préserve la durabilité.

Les notes de crédit restent essentiellement stables : certaines provinces s’améliorent tandis que d’autres éprouvent des difficultés (tableau 1). L’Alberta a enchaîné les notes de crédit positives, dont un relèvement de DBRS à « AA » contre « AA (faible) » et un relèvement de S&P de « A+ » à « AA‑ ». À l’heure actuelle, Fitch attribue à cette province une note en perspective positive. L’Ontario garde une perspective positive auprès des trois grandes agences de notation, ce qui laisse entendre que sa note pourrait s’améliorer si le plan actualisé continue de respecter les principes de la rigueur budgétaire et que l’on consent des investissements stratégiques dans la croissance de cette province. S&P a abaissé la note de crédit de la Colombie‑Britannique, qui est passée de « AA+ » à « AA » et sa perspective a changé pour devenir négative, en évoquant les inquiétudes sur les hausses importantes des dépenses de fonctionnement et des dépenses en immobilisations. Bien que la note de crédit du Manitoba n’ait pas changé, son compte rendu budgétaire de l’automne a levé le voile sur des déficits plus importants que prévu auparavant, ce qui assombrit ses perspectives de crédit pour le prochain exercice budgétaire.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.