ON POURRAIT AIDER CEUX QUI EN ONT LE PLUS BESOIN EN DOUBLANT LE STOCK DE LOGEMENTS SOCIAUX

- La hausse des prix des logements se ralentit dans l’environnement des taux d’intérêt élevés au Canada. Or, l’abordabilité des logements reste illusoire. Les déséquilibres perdurent dans l’ensemble du continuum des logements en raison des défaillances omniprésentes dans la coordination des politiques.

- Corriger le problème généralisé de l’offre de logements reste un impératif et constitue toujours la toute première option. Les signes que nous sommes sur cette voie ne sont guère prometteurs. Le récent relèvement des mises en chantier de logements est une bonne nouvelle, sans toutefois suffire à restaurer l’abordabilité.

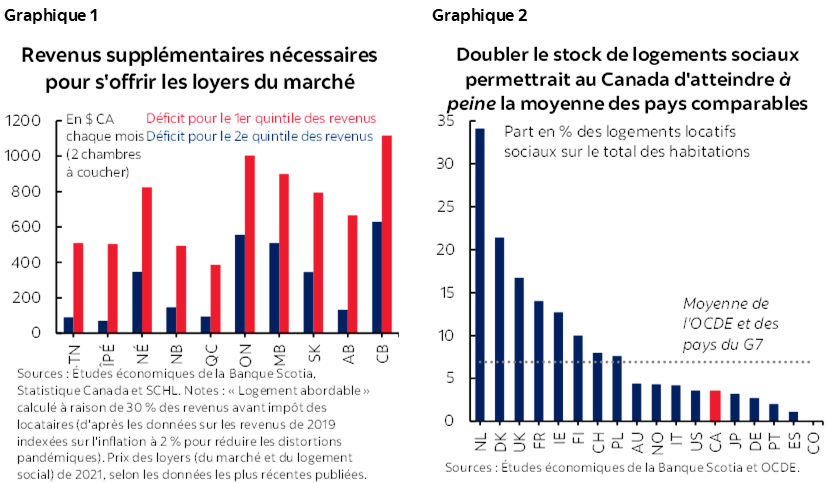

- Pour la plupart des Canadiens et des Canadiennes, la hausse des frais de logement constituera un énorme manque à gagner. Pour les Canadiens dont les revenus sont faibles, il s’agit d’un dilemme impossible à trancher. Les logements au prix du marché ne seront probablement jamais abordables pour un nombre considérable de ménages — et certainement pour ceux qui se situent dans le quintile des revenus les moins élevés — compte tenu des trajectoires actuelles (graphique 1).

- Plus de 10 % des ménages canadiens (soit 1,5 million) avaient d’« impérieux besoins en logement » d’après le recensement de 2021. Par définition, ils n’ont nulle part où aller sur le marché. Un autre quart de million de Canadiens sont sans domicile.

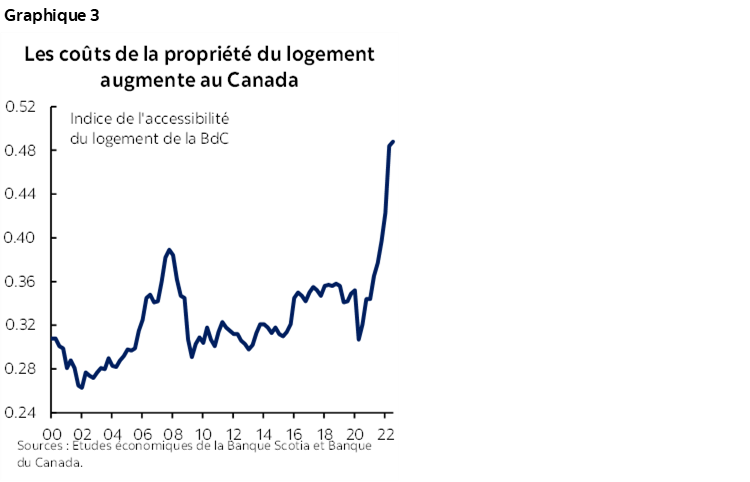

- L’infrastructure qui permet d’aider les Canadiens les plus vulnérables est impitoyable : au Canada, le stock de logements sociaux représente à peine 3,5 % (655 000) du stock de logements total, alors que les listes d’attente s’étendent sur des années. Le plaidoyer moral en faveur de l’urgence d’étoffer le stock anémique de logements sociaux au Canada n’a jamais été aussi impérieux.

- Le plaidoyer économique est tout aussi accablant. Les gouvernements tentent d’alléger les contraintes imposées aux ménages à faibles revenus en offrant une litanie de transferts; or, le coût de ces transferts continuera de flamber alors que les frais de logement augmentent, que les revenus du marché compensent à peine la hausse des coûts et que les politiques sont toujours aussi lacunaires.

- Il faudrait d’abord doubler le stock de logements sociaux du Canada pour qu’il cadre avec celui des pays comparables dans le contexte d’une stratégie cohérente et dotée des ressources voulues (graphique 2), même s’il s’agit d’une solution modeste. Cette solution, sans combler le déficit, constituerait un point de départ.

- Cette approche pourrait être mieux adaptée aux besoins des ménages les plus vulnérables du Canada et être plus économique pour les gouvernements à long terme.

QU’IL FAIT BON ÊTRE CHEZ SOI

La crise nationale du logement est bien établie. La demande grandissante sur fond de croissance terne de l’offre a fait augmenter les prix à la longue. Les Études économiques de la Banque Scotia ont haussé le dialogue sur la multiplication des déséquilibres structurels l’an dernier, en signalant que le stock de logements par habitant accuse de sérieux retards sur les pays comparables. La Société canadienne d’hypothèques et de logement (SCHL) a chiffré le déficit à 3,5 millions de logements supplémentaires de plus qu’un modèle normal pour permettre de rétablir l’abordabilité des logements d’ici 2030. La SCHL affirme que d’après ses projections, le stock de logements au Canada devra alors s’établir à 22 millions de logements (contre environ 17 millions à la fin de 2022).

Si les décideurs ont accompli certains progrès dans les dernières années, l’ambition affronte la réalité. Bien que la Stratégie nationale sur le logement constitue un cadre important pour arrimer les interventions, son financement de 78,5 milliards de dollars fait piètre figure par rapport au stock de logements du Canada à 3 800 milliards de dollars (soit 2 %, ce qui ne permet même pas de tenir le rythme de l’amortissement annuel). Dans un récent rapport, le Bureau du vérificateur général (BVG) a aussi mis au jour d’importantes lignes de faille dans l’exécution. Le Groupe d’étude sur le logement abordable de l'Ontario a fait du chemin l’an dernier. Or, il faudra compter du temps pour que les résultats se matérialisent. Ces faits et d’autres développements sont aussi venus confirmer que la politique économique du logement au Canada est loin d’être évidente.

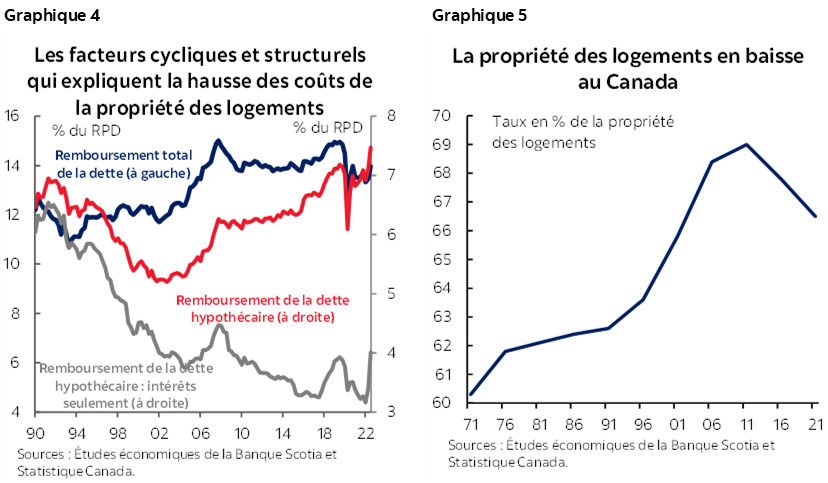

Dans le même temps, l’abordabilité du logement s’est considérablement détériorée. L’indice de l’accessibilité à la propriété de la Banque du Canada — baromètre de l’accès à la propriété par rapport à l’ensemble de l’abordabilité du logement — a culminé pendant la pandémie (graphique 3). Le coût moyen d’un logement au Canada correspond à sept fois le revenu disponible annuel moyen des ménages malgré le récent ralentissement cyclique des prix sur fond de hausse des taux d’intérêt. Ce baromètre rudimentaire de la valorisation des prix des logements a doublé dans les deux dernières décennies, en s’accélérant pour atteindre deux fois le chiffre de la moyenne de l’OCDE dans les dernières années. Ce baromètre national masque aussi les valorisations extrêmes des prix dans certaines régions du pays, par exemple l’Ontario et la Colombie‑Britannique, provinces dans lesquelles le multiple s’établit respectivement à 11,5 et à 12.

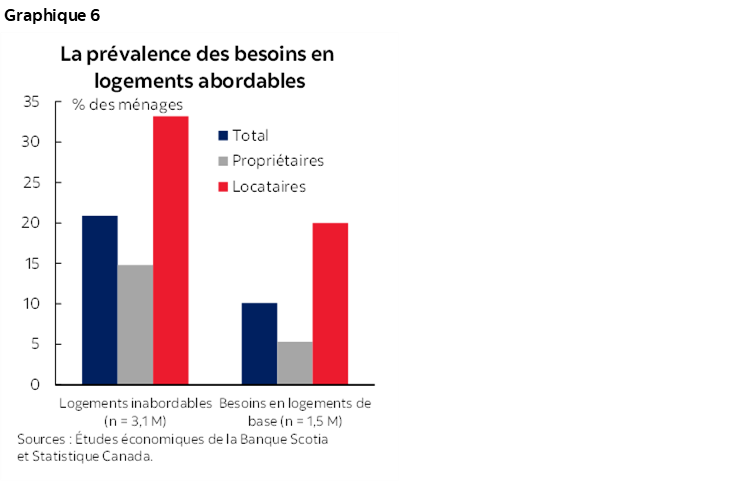

Il n’est guère étonnant que les Canadiens soient de plus en plus privés de l’accès à la propriété en raison des prix. Ce qui porte ces mutations, ce sont non seulement les prix des logements, mais aussi les remboursements hypothécaires (et plus généralement la dette) en pourcentage des revenus, les règles macroprudentielles servant de plafond pour certains. Des facteurs structurels et cycliques expliquent la hausse des coûts de l’accès à la propriété (financé) (graphique 4). Les données du récent recensement de 2021 confirment la baisse tendancielle du taux de l’accès à la propriété des logements — à 66,5 % —, après que ce taux ait atteint un pic de 69,0 % en 2011 (graphique 5). La croissance de la location a devancé l’accès à la propriété pour atteindre deux fois ce taux dans la dernière dizaine d’années, puisqu’actuellement, environ un ménage sur trois au Canada, dont le nombre est de 15 millions, loue son logement.

DE MAL EN PIS

La location n’apporte guère de répit. Les frais de logement — baromètre plus global des dépenses de logement, dont les frais directs d’accès à la propriété ou de location, ainsi que les services publics et les services municipaux — ont augmenté de 17,6 % pour les locataires contre 9,7 % pour les propriétaires entre les deux recensements. Il faut se souvenir que les frais de logement n’ont vraiment décollé qu’après l’enquête du recensement au printemps 2021. Par exemple, la moyenne nationale des loyers a crû de plus de 12 % sur un an — et frôle les 25 % sur un an dans les marchés majeurs comme Toronto et Vancouver — en novembre 2022, selon le site Rentals.ca. (Ce site mesure le taux de tous les logements inoccupés sur le marché par rapport au baromètre décalé de la SCHL pour mesurer le stock de logements primaires construits expressément à cette fin.)

L’abordabilité des logements est un problème encore plus épineux pour les locataires. Les logements — en propriété ou en location — sont jugés « inabordables » au Canada si les frais de logement représentent 30 % ou plus des revenus avant impôts des ménages (ce qu’on appelle aussi le rapport des frais de logement au revenu ou RFLR). Il faut reconnaître que ce seuil est plutôt arbitraire et que les ménages dont les revenus sont supérieurs peuvent probablement supporter un plus lourd fardeau; or, il s’agit d’un baromètre de l’abordabilité. Plus d’un ménage canadien sur cinq (soit 3,1 millions de ménages sur 14,9 millions) a franchi ce seuil dans le recensement de 2021. Pour les locataires, il s’agit d’un ménage sur trois (soit 1,6 million de ménages). En outre, ce chiffre tient déjà compte de l’aide au logement subventionné que touchaient alors 12 % des ménages locataires.

Les locataires sont aussi appelés démesurément à connaître des « besoins impérieux en logement ». Le besoin impérieux en logement indique si un ménage vit dans un logement qui n’atteint pas au moins l’un des seuils fixés pour la qualité, l’abordabilité ou la taille du logement, et s’il doit consacrer 30 % ou plus de son revenu avant impôts au paiement du loyer médian d’un autre logement dans sa localité (par rapport aux dépenses réelles mesurées selon le RFLR). En clair, il n’y a pas de solution de rechange abordable sur le marché pour les ménages qui ont des besoins impérieux en logement. En 2021, 1,5 million de ménages (10,1 %) répondaient à cette définition, dans laquelle l’abordabilité était le critère principal pour plus des trois quarts de cette population (même si d’autres baromètres sont liés indirectement à l’abordabilité). La prévalence parmi les locataires est de 20 % contre 5 % pour les propriétaires (graphique 6).

ENLEVER LES LUNETTES ROSES

Le nombre actuel des ménages qui ont des besoins impérieux en logement est probablement plus élevé. Le gain de 2,6 points de pourcentage comptabilisé dans le résultat de 2021 par rapport au recensement de 2016 serait probablement masqué pour une multitude de raisons. Les programmes d’aide pendant la pandémie ont temporairement musclé démesurément les revenus à l’extrémité inférieure du spectre des revenus dans les premières phases de la pandémie, en relevant de 30 % sur un an les revenus disponibles en 2020 pour les ménages se situant dans le quintile des revenus les plus faibles, par exemple, contre 9 % pour l’ensemble des ménages, selon Statistique Canada. Le moment de l’enquête n’a pas non plus permis de capter intégralement la croissance dans les deux chiffres dont nous venons de parler dans les prix locatifs, qui fragilisent démesurément les ménages dont les revenus sont moindres.

Le freinage temporaire de l’immigration masque aussi probablement les tendances sous‑jacentes. Les frontières du Canada ont effectivement été fermées pendant plus d’un an lorsque l’enquête du recensement s’est déroulée, au printemps 2021. Depuis, les arrivées ont explosé. L’immigration (des résidents permanents) a progressé de 6,3 % en 2022 (pour se chiffrer à 431 000) dans la foulée des effets de réouverture des frontières, qui a porté une hausse de l’ordre de 160 % en 2021. On a aussi constaté une hausse fulgurante du nombre d’étudiants internationaux titulaires du permis d’études, qui a augmenté de 75 % en 2021; ce chiffre s’est maintenu en 2022 (à environ 440 000). Les données décalées nous apprennent que le nombre net de résidents temporaires a triplé dans les trois premiers trimestres de 2022 par rapport à 2021 (pour s’établir à 411 000). Bien qu’il s’agisse d’un ensemble de marqueurs du stock et des flux, il ne fait aucun doute qu’ils sous‑tendent la demande exprimée pour le logement abordable.

Cette fulgurante envolée des nouvelles arrivées pourrait à juste titre faire augmenter les besoins impérieux en logement parmi les nouveaux arrivants et les résidents temporaires démesurément fragilisés par l’abordabilité des logements. Si les données de base sur les logements ne sont toujours pas réparties en fonction du statut d’immigrant, environ 35 % des ménages canadiens qui ont des besoins impérieux en logement étaient des immigrants dans le recensement de 2016. Plus du quart de ceux qui sont arrivés dans les cinq années précédentes avaient des besoins impérieux en logement.

Il se pourrait aussi que les baromètres de l’abordabilité des logements souvent évoqués ne parviennent pas à capter intégralement l’ensemble des difficultés causées par les frais de logement élevés pour les Canadiens dont les revenus sont moindres. La SCHL avait lancé une nouvelle mesure des difficultés de logement un peu avant le début de la pandémie, en adoptant une approche résiduelle (pour savoir si les ménages peuvent toujours répondre à leurs besoins essentiels après avoir réglé leurs frais de logement). Cette méthodologie tient compte des différentes structures et des divers lieux géographiques des ménages qui ont des incidences sur ces dépenses (et sur les revenus). Cette approche est prometteuse puisqu’elle jette un meilleur éclairage sur les difficultés induites par le logement; or, les données n’ont pas été actualisées depuis le lancement de ce baromètre, au début de 2020. Il n’empêche qu’il est logique de supposer que le portrait s’est détérioré, puisque depuis, le coût du logement et des autres biens absolument essentiels (et pratiquement de tous les autres besoins) a flambé depuis.

LE MARCHÉ MANQUANT

Bien que les chiffres — ni même leur définition — ne soient pas très précis pour connaître le nombre de ceux qui sont aux prises avec de sérieuses difficultés de logement, un chiffre même approximatif contraste vivement avec les infrastructures du logement permettant d’accueillir ces ménages. À l’heure actuelle, le stock de logements sociaux du Canada — qui s’entend des logements locatifs subventionnés — compte parmi les derniers dans l’ensemble des pays comparables de l’OCDE, à seulement 3,5 % du total des habitations (graphique 2). Selon les chiffres de la SCHL, il y a environ 655 000 logements sociaux au Canada, dont l’essentiel appartient à l’État (à 58 %); viennent ensuite les modèles de coopératives de logements à but non lucratif et de coopératives d’habitation, à 26 % et 10 % respectivement. Le loyer moyen, à 613 $ par mois pour un logement de deux chambres à coucher, est de l’ordre de 50 % des prix du marché dans l’ensemble du stock de logements locatifs primaires (soit selon le baromètre de la SCHL) et se situe à peine à 30 % du taux courant du marché pour les logements inoccupés à l’heure actuelle (soit le baromètre du site Rentals.ca). Les listes d’attente qui s’étendent sur plusieurs années d’un océan à l’autre pour cette offre limitée laissent entendre que les décideurs n’ont pas réfléchi à d’autres programmes d’aide.

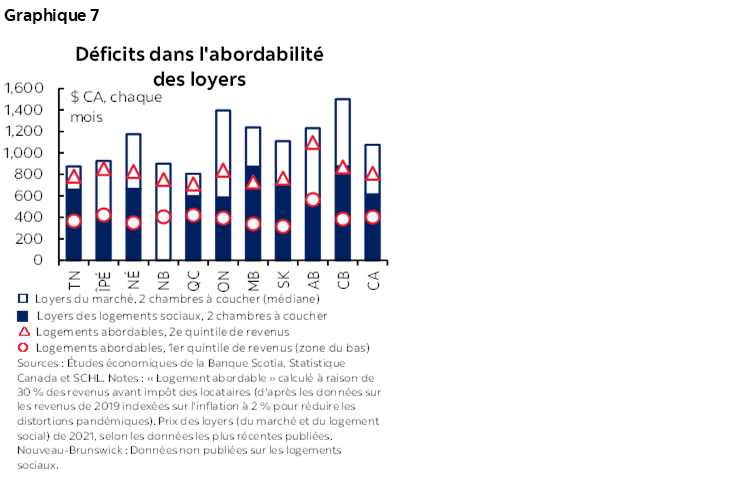

On relève d’énormes déficits entre les prix du maché et l’« abordabilité » pour les ménages à revenus faibles dans l’ensemble du pays. Les locataires du quintile des revenus les plus faibles (après impôts) dépasseraient le seuil des revenus de 30 % (avant impôts) même en payant le taux locatif moyen du logement social pour un logement de deux chambres à coucher (et avant de tenir compte des autres frais de logement selon la norme) dans toutes les provinces sauf l’Alberta et l’Île‑du‑Prince‑Édouard. Les locataires du deuxième quintile de revenus dépasseraient ce seuil de l’abordabilité selon les taux du marché dans toutes les provinces (graphique 7). Autrement dit, le locataire moyen du quintile des revenus les plus faibles aurait besoin de 670 $ par mois encore pour s’offrir un logement locatif de deux chambres à coucher aux prix de 2021 sans dépasser le seuil de l’abordabilité. En Colombie‑Britannique et en Ontario, ce chiffre est supérieur à 1 000 $ par mois. Le déficit mensuel moyen pour les ménages du deuxième quintile de revenus est de l’ordre de 260 $ dans tout le pays et est supérieur au double de celui que l’on enregistre en Colombie‑Britannique et en Ontario (graphique 1).

Les efforts d’attraction du capital privé mettent encore plus en lumière l’énorme déficit de l’abordabilité. Le Fonds national de co‑investissement pour le logement de la SCHL prévoit un financement concessionnel pour bâtir ou réparer des logements « abordables » à la condition que les loyers soient inférieurs à 80 % du taux médian du marché. Le rapport du BVG évoqué ci‑dessus nous a appris que les loyers types des logements approuvés jusqu’à maintenant en vertu de cette initiative s’établissent à 63 % environ du taux médian du marché. Ce rapport signale toutefois à juste titre que malgré ce rabais substantiel, les loyers sont toujours inabordables pour les Canadiens dont les revenus sont moindres. On pourrait faire valoir qu’il s’agit moins d’une lacune dans la conception du programme, qui matérialise plutôt l’ampleur des défaillances des politiques de l’État — et les difficultés à l’horizon.

Les efforts consacrés par l’État pour alléger les pressions qui pèsent sur l’abordabilité des logements grâce à des transferts de logements ciblés sont essentiellement anodins par rapport à l’ampleur des déficits. L’Allocation canadienne pour le logement, récemment mise au point et relevée, devrait permettre de verser ponctuellement 500 $ à 1,8 million de ménages locataires à revenus faibles (selon un seuil de 20 k$ pour les particuliers et de 35 k$ pour les familles dont les loyers dépassent 30 % des revenus du ménage), au coût de 1,2 G$. Il y a aussi une mosaïque de programmes d’aide au logement ciblés d’un océan à l’autre, dans les paliers inférieurs du gouvernement, avec une faible ligne de mire sur le résultat final; toutefois, la première formulation de l’Allocation canadienne pour le logement prévoit un versement de 4,3 G$ (avec les provinces) sur six ans jusqu’à l’EF 2028 (ce qui donnerait très approximativement 300 $ par an pour 1,8 million de ménages).

Les revenus limités du marché exacerbent les difficultés de l’abordabilité parmi les ménages dont les revenus sont les plus faibles. Les revenus (avant impôts) des ménages moyens pour les locataires du quintile des revenus inférieurs (après impôts) se chiffraient à peine à 15,2 k$ en 2019 (avant les effets de distorsion des baromètres pandémiques temporaires) d’après les données de la SCHL. Ce chiffre n’est pas nettement supérieur au revenu maximum disponible dans le cadre des programmes de bien‑être social d’un océan à l’autre selon les chiffres de la Fondation Maytree. Voilà pourquoi le relèvement des revenus du marché (et plus généralement les sources de la valeur nette, dont la valeur nette des logements même) est loin de compenser le manque à gagner des Canadiens dont les revenus sont les plus faibles par rapport à la hausse des frais de logement.

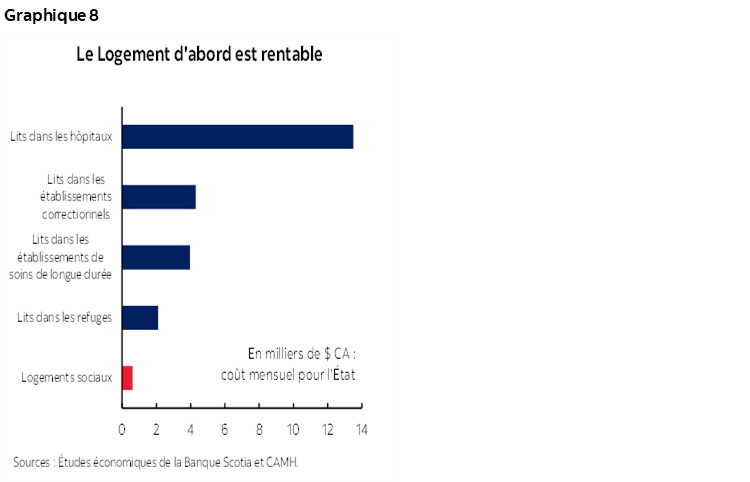

À l’extrémité du spectre, le nombre de Canadiens non logés reste très incertain. Selon le dernier dénombrement ponctuel, 235 000 Canadiens étaient sans domicile; or, la plupart des experts croient que ce chiffre sous‑représente considérablement le nombre de Canadiens sans domicile, puisqu’il ne tient pas compte de l’itinérance « occultée ». Les signes d’une progression ne sont pas évidents même si le Canada a enchâssé dans une loi, en 2019, le droit au logement. Hormis les obligations morales et juridiques, les données justificatives de plus en plus nombreuses permettent de croire que le principe du Logement d’abord est rentable à long terme. Une récente étude contrefactuelle de la Commission de la santé mentale du Canada a permis d’estimer que chaque tranche de 10 $ investie dans le logement avec services de soutien permettait de réaliser une économie moyenne de presque 22 $ grâce aux coûts évités en sus des rendements sociaux (graphique 8).

RELEVER LES DÉFIS IMPORTANTS ET LES DÉFIS URGENTS

Corriger les problèmes généralisés de l’abordabilité des logements n’a jamais été aussi urgent. Les décideurs et les partenaires ont accompli certains progrès en cernant les difficultés, en fixant les cibles et même en mettant au point certaines solutions à cette fin. Or, il faudra compter du temps avant d’en constater les résultats tangibles et, surtout, affronter de sérieux risques dans la mise en œuvre, compte tenu des fissures déjà mises au jour. Dans le même temps, la situation se détériore, surtout pour les plus vulnérables, ce qui nourrit une polarisation grandissante dans l’opinion publique par rapport à l’offre privée de logements abordables au Canada. Le défi est de taille et réclame ces deux interventions.

La toute première solution consiste toujours à déverrouiller l’offre dans l’ensemble du continuum du logement. Les déficits dans un segment se répercuteront — et se répercutent déjà — sur l’ensemble du continuum. Par exemple, à l’heure où la propriété devient de plus en plus inaccessible, la demande exprimée pour des solutions de rechange locatives sur le marché est soumise à une pression de plus en plus forte, ce qui prive les ménages à revenus moindres d’un logement à cause des prix et ce qui pèse encore plus sur la demande de logements sociaux, en plus d’exacerber les difficultés de logement. Nous ne voulons pas dire qu’il n’y a pas d’imperfections dans le marché; or, généralement, il ne s’agit pas d’un jeu à somme nulle : en déverrouillant l’offre dans l’ensemble des segments, on allégerait les pressions qui pèsent sur les prix dans l’ensemble du système.

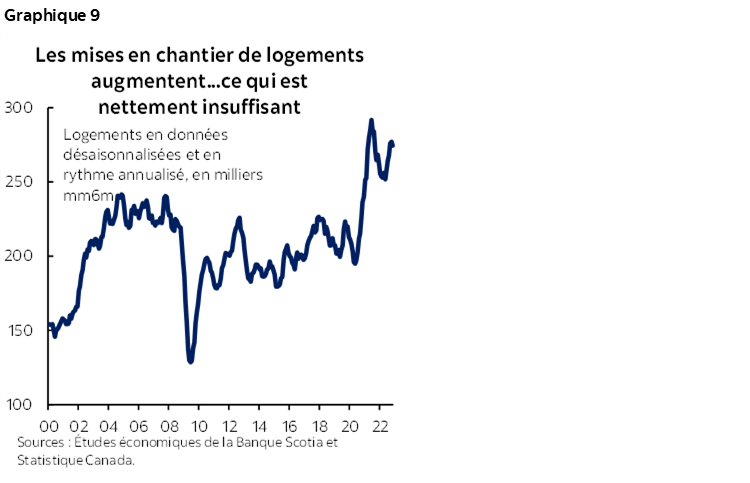

Or, il semble de plus en plus que nous n’atteindrons pas l’ampleur de l’offre nouvelle dans des délais cruciaux qui feraient basculer spectaculairement, dès demain, le paysage de l’abordabilité. On a constaté une hausse importante des logements grâce aux nouveaux projets de construction de l’ordre de 275 000 mises en chantier (en chiffres annualisés) depuis le début de la pandémie par rapport à une moyenne annuelle prépandémique qui se rapproche des 200 000 logements (graphique 9). Ce chiffre est nettement inférieur au nombre très approximatif de 600 000 logements annuels ou plus qu’il faudrait pour combler d’ici 2030 le déficit estimatif du logement de la SCHL.

On peut plaider en faveur d’un examen critique des meilleures approches à adopter dans le logement public d’un océan à l’autre. Il y a de nombreuses leçons à tirer dans l’attraction du capital privé dans le logement abordable, et il y a encore beaucoup plus de travail à accomplir dans ce « marché intermédiaire ». C’est essentiel, mais insuffisant. Le rapport essentiellement cinglant du BVG sur l’accès essentiel au logement laisse entendre que nous n’avons ni de cadres de gouvernance adéquats ni les outils qu’il faut à l’heure actuelle pour corriger l’ampleur des difficultés à l’extrémité la plus épineuse du continuum du logement.

Le Canada a besoin d’une stratégie plus ambitieuse, urgente et dotée des ressources voulues pour étendre son infrastructure du logement social. Viser à doubler le stock de logements sociaux d’un océan à l’autre pourrait constituer un point de départ, ce qui permettrait au Canada de cadrer avec les moyennes de l’OCDE (et du G7), mais ce qui resterait nettement inférieur à certains marchés européens et nordiques. Il n’y a rien de magique dans ce chiffre : porter le stock à 1,3 million de logements ne permettrait pas de colmater entièrement les déficits. Or, ce chiffre est plus ambitieux que la cible de 150 000 logements incrémentiels prévue dans la Stratégie nationale sur le logement, dont l’essentiel des efforts est consacré à préserver l’intégrité du chiffre actuel.

Une cible ne devrait pas nécessairement laisser entendre que l’on construira de nouveaux logements — en fait, les gouvernements ne sont sans doute pas les mieux placés pour le faire. Cette cible devrait comporter une approche plus vaste, qui prévoit l’optionnalité de construire, d’acheter, de rénover ou de réaménager les logements afin de doter le secteur du logement social d’une offre incrémentielle. Cette trousse d’outils prévoirait aussi des taux de concessionnalité nettement plus élevés (ainsi que des approches subventionnées plus importantes) en partenariat avec d’autres acteurs, en évitant de confondre les rôles potentiellement distincts dans la construction et la rénovation, l’exploitation, la propriété et le financement de l’augmentation de l’offre. Il faudra que le secteur privé, le secteur public et le secteur à but non lucratif se mobilisent pour revitaliser le secteur du logement social au Canada.

Il se peut que cette approche soit plus économique pour les gouvernements à long terme et mieux adaptée aux ménages les plus vulnérables à la crise du logement du Canada à court terme.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.