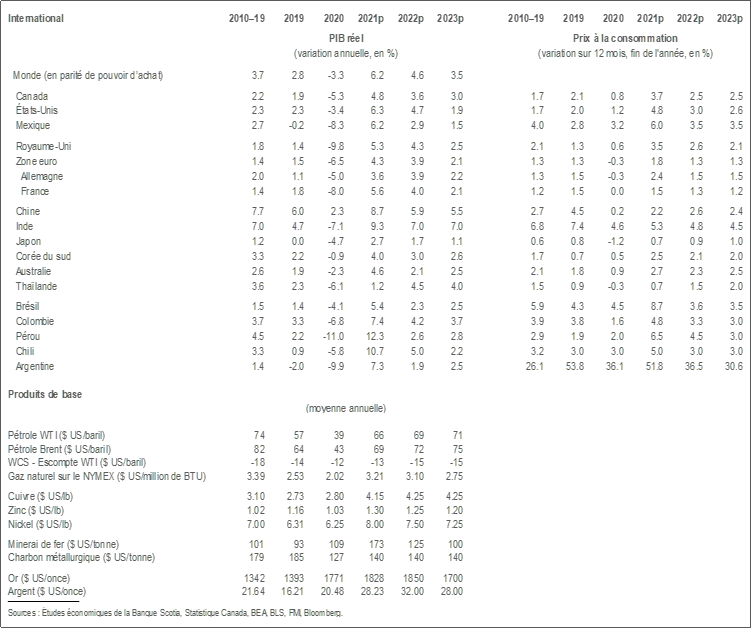

- La croissance du Canada en 2021 a été révisée à 4,8 %, ce qui reste élevé, contre 6,1 % dans nos prévisions précédentes. Nous nous attendons désormais à un taux de croissance de 3,6 % en 2022, en baisse sur nos prévisions précédentes de 4,1 %. Notre première passe dans les prévisions de 2023 laisse entrevoir une croissance de l’ordre de 3 %.

- Les difficultés de la chaîne logistique expliquent la plus grande partie de ces révisions, à l’heure où la demande reste extrêmement bien étayée par les fondamentaux. Nous avons révisé notre estimation de la production potentielle cette année et l’an prochain pour tenir compte des incidences plus durables de ces difficultés logistiques.

- Le variant Delta explique en partie ces problèmes de la chaîne logistique, surtout dans la production des semi-conducteurs dans certains pays asiatiques. Jusqu’à maintenant, relativement peu d’éléments permettent de croire que ce variant se répercute sur les dépenses de consommation, hormis l’incapacité à acheter certains biens en raison de la léthargie des stocks.

- Puisque les restrictions imposées dans la mobilité se sont dénouées durant tout l’été au Canada, l’activité rebondit dans les secteurs touchés par la COVID-19, ce qui vient compenser une partie de la léthargie liée à l’anémie des stocks de biens.

- Les pressions inflationnistes restent fortes : un certain nombre de banques centrales adoptent déjà des mesures vigoureuses pour endiguer ces pressions. Nous nous attendons toujours à ce que la Banque du Canada hausse son taux directeur l’été prochain et à ce que la Réserve fédérale fasse de même au début de 2023.

- Nous ne croyons pas que le résultat des élections au Canada aura une incidence perceptible sur l’activité économique l’an prochain.

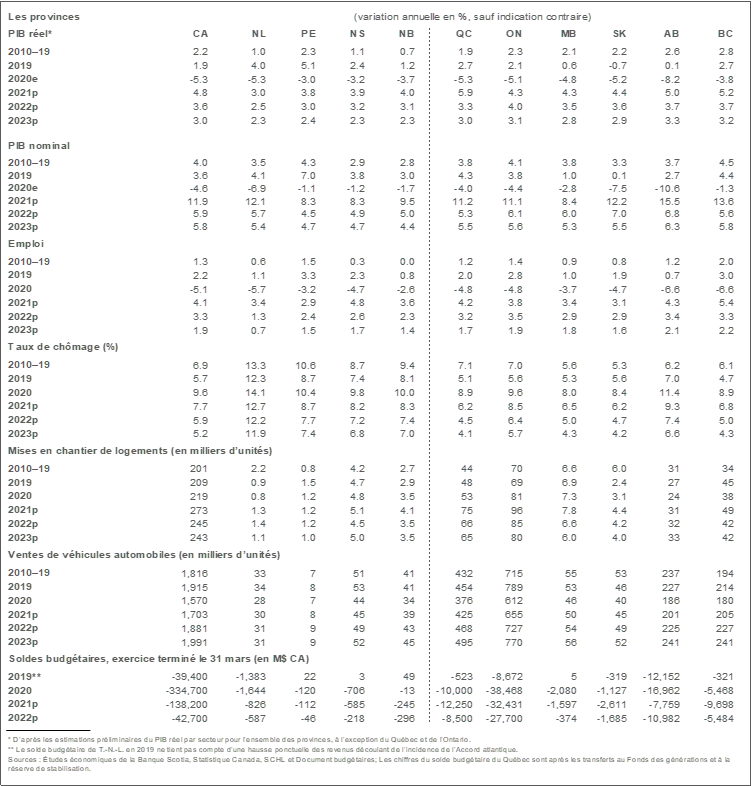

Une forte révision des prévisions canadiennes s’impose en raison des contraintes de la chaîne d’approvisionnement, qui paraissent s’éterniser et être plus engageantes que ce que nous avions prévu auparavant. Nous nous attendons désormais à des taux de croissance de 4,8 % en 2021 (contre 6,1 % auparavant) et de 3,6 % en 2022 (contre 4,1 % auparavant). La majorité de ces changements s’explique par les révisions négatives de la croissance du deuxième trimestre, qui tiennent essentiellement compte des difficultés dans l’approvisionnement des principaux intrants de la production en raison des pénuries de composants comme les semi-conducteurs ou des blocages dans le transport. Malgré ces frictions, les statistiques qui confirment que la demande est toujours aussi vigoureuse et que la demande refoulée augmente sont nombreuses, et la reprise reste solidement orientée, à moins d’être freinée par de nouvelles ruptures de la chaîne logistique. Nous constatons actuellement peu de signes directs des répercussions économiques du variant Delta sur l’activité économique canadienne et nous nous attendons à ce que la situation reste essentiellement la même jusqu’à la fin de l’année; or, il est évident que le virus pénalise les principaux pays en cause dans la production des intrants critiques, ce qui viendra retarder le rythme auquel l’économie pourra reprendre du mieux.

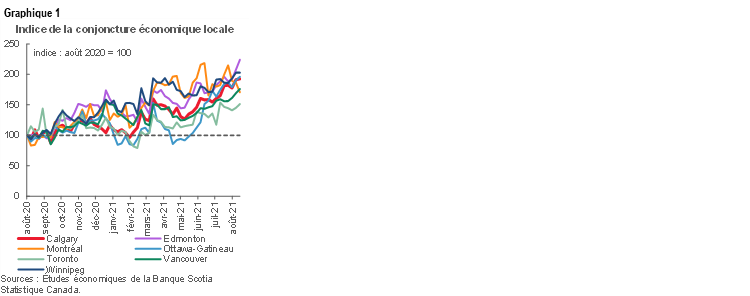

Si les contraintes de l’offre sont cinglantes, c’est précisément parce que la demande est très forte. La croissance de l’emploi reste exceptionnellement solide au Canada, la richesse des ménages culmine toujours à des niveaux record, les cours des produits de base restent élevés, la croissance de l’économie américaine est toujours très vigoureuse, l’épargne continue de se cumuler et la confiance des entreprises de rester particulièrement forte, même si les cas de COVID-19 se multiplient de nouveau. Dans l’ensemble, ces facteurs fondamentaux de la croissance continuent de laisser entrevoir une progression remarquablement vigoureuse dans les prochains trimestres, même si l’économie est temporairement fragilisée dans sa capacité d’importer ou de produire des biens. Le secteur des services, qui vient compenser certaines difficultés dans la colonne des biens du bilan économique, reprend de la vitesse, à l’heure où les restrictions imposées dans la mobilité se dénouent. Les voyages bondissent, tout autant que l’activité dans le secteur de la restauration et de l’hôtellerie. C’est ce que paraissent confirmer les données sur les transactions bancaires, ce qui laisse entendre que les dépenses de consommations sont restées solides en août. De plus, Statistique Canada publie désormais, à titre d’essai, un indicateur en temps réel de l’activité économique dans les grandes villes (graphique 1), et cet indicateur laisse entendre que l’activité dans les plus grands centres urbains s’est généralement accélérée durant l’été.

Cette tension entre la demande et l’offre est évidente dans un certain nombre de baromètres; rien ne l’illustre plus clairement que l’information sur le sondage du Baromètre mensuel des entreprises de la Fédération canadienne de l’entreprise (graphique 2). Alors que les postes à pourvoir dépassent désormais les niveaux prépandémiques, les PME font savoir que le choc des pénuries de main-d’œuvre est ce qui nuit le plus aux ventes et à la production depuis le début du sondage. La pénurie d’intrants et les difficultés dans la distribution des produits atteignent elles aussi leur zénith dans les annales.

Nous relevons ailleurs, notamment aux États-Unis, ces obstacles dans la chaîne logistique. Ils ont un impact particulièrement retentissant dans les industries dont les chaînes logistiques sont vastes et complexes, par exemple le secteur automobile. De nombreux constructeurs automobiles ont annoncé, dans les prochaines semaines, des baisses ou des arrêts de la production parce qu’ils ne peuvent pas se procurer les semi-conducteurs essentiels. Compte tenu de l’importance de ce secteur pour l’économie nord-américaine, cette pénurie a eu un choc perceptible sur le Mexique, les États-Unis et le Canada en août, et probablement en septembre. Plus généralement, la multiplication statistique des ruptures de la chaîne logistique nous amène à réduire notre estimation de la croissance potentielle au Canada cette année et l’an prochain.

Il est important de mettre en contexte ces difficultés de l’offre. Si elles existent, c’est essentiellement en raison de la vigueur de la demande. Pour un large éventail de biens, les stocks anémiques expliquent la demande refoulée. Compte tenu de la solide situation financière de nombreux ménages et des taux de financement toujours extrêmement conciliants, les dépenses de consommation s’annoncent vigoureuses lorsque les biens offerts sur le marché seront plus nombreux, ce qui sous-tend notre avis : la croissance de l’économie canadienne restera assez vigoureuse, à 3 %, en 2023.

Dans le même temps, le déséquilibre entre la demande et l’offre a pour effet de généraliser la hausse de l’inflation à l’heure où les entreprises répercutent sur leur prix une partie des pressions haussières sur les prix des intrants auxquelles elles sont soumises, notamment l’augmentation des salaires. L’inflation de synthèse s’accélère plus rapidement que prévu dans la plupart des pays que nous surveillons. Nous sommes toujours d’avis que le pic inflationniste sera transitoire; or, il est aujourd’hui évident qu’il faudra attendre quelques trimestres pour que l’inflation se purge de ces pressions sur les prix des intrants temporaires, mais tenaces. Au Canada, nous n’avons essentiellement pas modifié nos prévisions inflationnistes, puisque les révisions négatives importantes apportées à nos prévisions de croissance tiennent compte d’un redressement du rythme de la croissance potentielle de la production. Au Canada comme aux États-Unis, nous continuons de nous attendre à ce que les indicateurs de l’inflation fondamentale restent supérieurs aux cibles des banques centrales en 2023.

Les banques centrales réagissent à ces pressions inflationnistes. Dans les pays de l’Alliance du Pacifique, les pressions sur les prix des intrants, de concert avec la dévalorisation des taux de change, donnent lieu à des surcroîts de l’inflation, déjà accompagnés de hausses vigoureuses des taux directeurs. En deçà de nos frontières, la Banque du Canada a entamé le débouclage de son bilan et paraît imperturbable devant l’étonnante léthargie de la production au deuxième trimestre. La Réserve fédérale semble pour sa part mettre la table pour une réduction de son programme d’assouplissement quantitatif d’ici la fin de l’année. C’est pourquoi nous sommes toujours d’avis que la Banque du Canada haussera l’été prochain son taux directeur malgré l’abaissement de nos prévisions de croissance. La Fed devrait emboîter le pas au début de 2023.

D’un point de vue macroéconomique, l’élection fédérale au Canada est essentiellement un non-événement. Les plateformes économiques des deux grands partis laissent entendre que l’un comme l’autre resteront essentiellement fidèles à leur parcours l’an prochain ou dans les deux prochaines années pour ce qui est de l’amplitude des dépenses, même si ces plateformes sont différentes du point de vue des mesures qui pourraient être adoptées.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.