LA REPRISE ET LES GRANDS PROJETS

- La situation sanitaire de Terre-Neuve-et-Labrador s’est améliorée depuis que la deuxième vague, forte, a paralysé l’élan économique de cette province au début de l’année.

- Le ralentissement des grands projets et de la production de pétrole brut devrait peser sur la croissance en 2021.

La lutte de Terre-Neuve-et-Labrador contre la COVID-19 va bon train, ce qui augure bien pour la reprise et le retour à la croissance économique cette année. À l’exception d’un bond de trois semaines à la fin de janvier et au début de février, les taux d’infection de cette province sont toujours parmi les plus faibles dans toutes les administrations canadiennes, ce qui a permis d’assouplir les mesures de confinement rigoureuses du début de l’année. Ce qui est encourageant, c’est que la léthargie constatée dans les indicateurs comme l’emploi à temps plein, les heures de travail, les livraisons manufacturières et les ventes de voitures en janvier et en février s’est en partie infléchie. À terme, les taux de vaccination s’envolent, et le gouvernement provincial vise à amorcer sa reprise à la mi-juin.

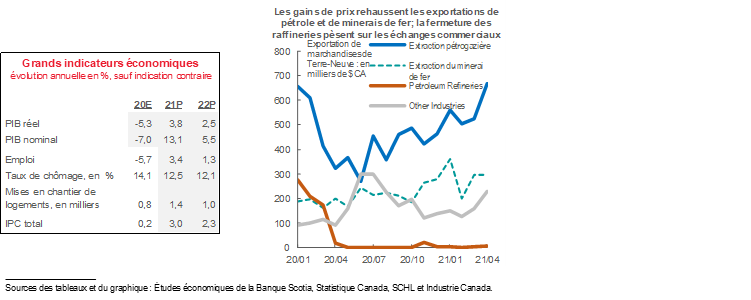

Le raffermissement des prix et de la production du minerai de fer est aussi une bonne nouvelle. L’an dernier, les gains de prix et la production constante du deuxième semestre expliquent le gain de 2,5 % des exportations nominales liées et le bond de 9 % du PIB réel de l’extraction du minerai de fer — qui intervient pour environ 6 % de la production provinciale en 2020. Nous nous attendons à un nouveau relèvement dans les grandes exploitations minières et à une vigueur soutenue des prix du minerai de fer, ce qui favorisera la rentabilité de l’industrie cette année.

Malgré l’amélioration des prix, les perspectives sont moins prometteuses pour la production pétrolière. Le pétrole brut est de loin le premier produit exporté de Terre-Neuve-et-Labrador, et les exportations ont repris en 2019 une part plus importante de la production provinciale que dans toute autre administration canadienne. L’exploitation du gisement Terra Nova — qui compte pour 12 % de la production provinciale en 2019 — est suspendue pour une durée indéfinie, et les rendements sont en chute libre sur les autres plateformes. Dans nos prévisions, nous supposons que la production en mer de Terre-Neuve-et-Labrador fléchira de 5 % cette année — conformément aux plus récentes projections du gouvernement provincial — et augmentera de 5 % en 2022 — ce qui cadre avec les attentes de la Régie de l’énergie du Canada en 2020. Les efforts de reprise des travaux dans le gisement Terra Nova offrent un potentiel de hausse sur ce front.

Nous nous attendons à ce que la léthargie des grands projets pèse sur l’investissement dans les infrastructures. Le barrage hydroélectrique de Muskrat Falls devrait être achevé cette année, et le projet d’agrandissement du gisement en mer de West White Rose est toujours suspendu. Nous nous attendons à ce que dans ce dernier projet, les travaux reprennent l’an prochain, selon ce que prévoie le gouvernement provincial.

La raffinerie de Come By Chance est toujours hors service. En 2020, la fermeture de cette raffinerie a pesé sur les livraisons de pétrole enrichi — deuxième produit exportateur en importance pour cette province de 2017 à 2019. Tant que cette raffinerie restera fermée, les exportations de pétrole enrichi sont appelées à rester faibles — même si leur poids peut s’alléger en 2021 — et la dépendance vis-à-vis des importations restera probablement élevée.

Dans le premier plan budgétaire pluriannuel depuis que la COVID-19 s’est abattue sur le littoral canadien, le gouvernement provincial adopte plusieurs mesures initiales importantes pour relever les défis démographiques et financiers à long terme bien connus du Rocher. Nous vous invitons à prendre connaissance de nos prévisions en cliquant sur ce lien. Les efforts consacrés à l’amélioration de l’intégration et de la fidélisation des nouveaux arrivants dans cette province et les dépenses d’infrastructures planifiées de 600 millions de dollars pour l’exercice financier 2021-2022 — qui pourraient permettre d’amoindrir les effets de la léthargie des dépenses en immobilisations — sont importants pour la croissance à court terme.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.