SYNTHÈSE

- Vigueur de la croissance dans l’ensemble : nous nous attendons toujours à ce que l’ensemble des provinces canadiennes inscrivent de brusques rebonds en 2021, en se redressant après les confinements sanitaires et en profitant de la vigueur de l’expansion américaine.

- Troisièmes vagues : malgré la trajectoire améliorée et synchronisée de la vaccination au Canada, de fortes troisièmes vagues pandémiques — et de confinement-résilience dans certaines provinces — ont donné lieu à des révisions prévisionnelles incrémentielles.

- Gains des prix des produits de base : le décollage des valeurs des produits de base étaye l’expansion, non seulement dans les provinces riches en pétrole, mais aussi dans les administrations qui produisent et exportent des métaux, du bois d’œuvre et des produits agricoles.

- Budgets : les budgets de toutes les provinces ont fait état du choc financier percutant de la COVID-19, même si les dépenses fédérales amortissent le coup; toutes les provinces feront appel aux dépenses d’infrastructures pour muscler leur reprise.

- Logement : dans tout le Canada, nous nous attendons à ce que le rythme de la vente des logements, la valorisation des prix et la croissance de l’investissement résidentiel se ralentissent après avoir atteint récemment des cadences intenables; ce rythme reste toutefois bien étayé.

- Tendances dans les secteurs d’activité : les secteurs à « contacts rapprochés » comme le tourisme et la restauration continuent d’être à la peine, et les services à même de télétravailler mènent la reprise; nous pourrions finalement constater un basculement à l’heure où les efforts de vaccination progressent.

- Croissance de la population : il s’agit toujours d’un risque. Plusieurs provinces ont haussé l’immigration en donnant le statut de résident permanent aux titulaires du permis de travail et du permis d’études; toutefois, dans l’ensemble du pays, le nombre d’immigrants admis reste inférieur à la cible.

- L’appendice de la page 12 constitue un tableau à haute fréquence des indicateurs de la COVID-19 par province.

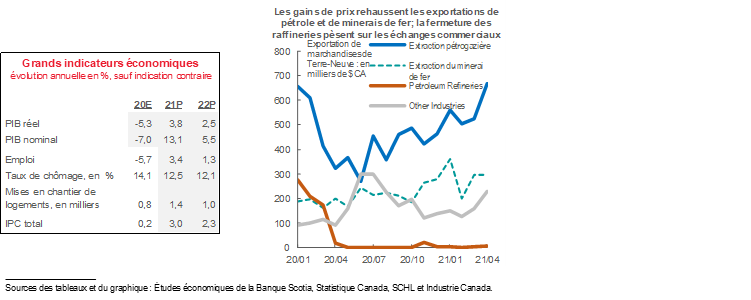

Terre-Neuve-et-Labrador

LA REPRISE ET LES GRANDS PROJETS

- La situation sanitaire de Terre-Neuve-et-Labrador s’est améliorée depuis que la deuxième vague, forte, a paralysé l’élan économique de cette province au début de l’année.

- Le ralentissement des grands projets et de la production de pétrole brut devrait peser sur la croissance en 2021.

La lutte de Terre-Neuve-et-Labrador contre la COVID-19 va bon train, ce qui augure bien pour la reprise et le retour à la croissance économique cette année. À l’exception d’un bond de trois semaines à la fin de janvier et au début de février, les taux d’infection de cette province sont toujours parmi les plus faibles dans toutes les administrations canadiennes, ce qui a permis d’assouplir les mesures de confinement rigoureuses du début de l’année. Ce qui est encourageant, c’est que la léthargie constatée dans les indicateurs comme l’emploi à temps plein, les heures de travail, les livraisons manufacturières et les ventes de voitures en janvier et en février s’est en partie infléchie. À terme, les taux de vaccination s’envolent, et le gouvernement provincial vise à amorcer sa reprise à la mi‑juin.

Le raffermissement des prix et de la production du minerai de fer est aussi une bonne nouvelle. L’an dernier, les gains de prix et la production constante du deuxième semestre expliquent le gain de 2,5 % des exportations nominales liées et le bond de 9 % du PIB réel de l’extraction du minerai de fer — qui intervient pour environ 6 % de la production provinciale en 2020. Nous nous attendons à un nouveau relèvement dans les grandes exploitations minières et à une vigueur soutenue des prix du minerai de fer, ce qui favorisera la rentabilité de l’industrie cette année.

Malgré l’amélioration des prix, les perspectives sont moins prometteuses pour la production pétrolière. Le pétrole brut est de loin le premier produit exporté de Terre-Neuve-et-Labrador, et les exportations ont repris en 2019 une part plus importante de la production provinciale que dans toute autre administration canadienne. L’exploitation du gisement Terra Nova — qui compte pour 12 % de la production provinciale en 2019 — est suspendue pour une durée indéfinie, et les rendements sont en chute libre sur les autres plateformes. Dans nos prévisions, nous supposons que la production en mer de Terre-Neuve-et-Labrador fléchira de 5 % cette année — conformément aux plus récentes projections du gouvernement provincial — et augmentera de 5 % en 2022 — ce qui cadre avec les attentes de la Régie de l’énergie du Canada en 2020. Les efforts de reprise des travaux dans le gisement Terra Nova offrent un potentiel de hausse sur ce front.

Nous nous attendons à ce que la léthargie des grands projets pèse sur l’investissement dans les infrastructures. Le barrage hydroélectrique de Muskrat Falls devrait être achevé cette année, et le projet d’agrandissement du gisement en mer de West White Rose est toujours suspendu. Nous nous attendons à ce que dans ce dernier projet, les travaux reprennent l’an prochain, selon ce que prévoie le gouvernement provincial.

La raffinerie de Come By Chance est toujours hors service. En 2020, la fermeture de cette raffinerie a pesé sur les livraisons de pétrole enrichi — deuxième produit exportateur en importance pour cette province de 2017 à 2019. Tant que cette raffinerie restera fermée, les exportations de pétrole enrichi sont appelées à rester faibles — même si leur poids peut s’alléger en 2021 — et la dépendance vis-à-vis des importations restera probablement élevée.

Dans le premier plan budgétaire pluriannuel depuis que la COVID-19 s’est abattue sur le littoral canadien, le gouvernement provincial adopte plusieurs mesures initiales importantes pour relever les défis démographiques et financiers à long terme bien connus du Rocher. Nous vous invitons à prendre connaissance de nos prévisions en cliquant sur ce lien. Les efforts consacrés à l’amélioration de l’intégration et de la fidélisation des nouveaux arrivants dans cette province et les dépenses d’infrastructures planifiées de 600 millions de dollars pour l’exercice financier 2021‑2022 — qui pourraient permettre d’amoindrir les effets de la léthargie des dépenses en immobilisations — sont importants pour la croissance à court terme.

Île-du-Prince-Édouard

LE TOURISME EST TOUJOURS LE CAILLOU DANS LA CHAUSSURE DE LA CROISSANCE

- La maîtrise de la COVID-19 continue de représenter un atout pour l’Île-du-Prince-Édouard.

- L’exposition au tourisme ralentira probablement la reprise à court terme de l’Île.

La plus petite province canadienne continue de comptabiliser le moins grand nombre de cas de COVID-19 au Canada. L’Île-du-Prince-Édouard n’a toujours pas inscrit un seul décès attribuable à la COVID-19, et ses mesures de confinement — selon l’indice de la rigueur du confinement de l’Université d’Oxford — sont moins fortes que celles mêmes qui sont adoptées dans les autres provinces de l’Atlantique, ce qui a favorisé une mobilité relativement peu restreinte et ce qui a permis à la province de connaître l’une des contractions économiques les moins fortes parmi toutes les provinces l’an dernier.

Or, les restrictions imposées aux voyageurs internationaux et interprovinciaux pèsent lourdement sur l’économie de l’Île, compte tenu de sa forte dépendance vis-à-vis du secteur du tourisme. Ce secteur continuera d’affronter d’importantes difficultés tant que les restrictions sanitaires resteront en vigueur. Effectivement, les indicateurs du tourisme laissent entrevoir une activité saisonnière toujours très faible, et les visites des navires de croisière au Canada sont interdites jusqu’à l’an prochain. La bulle des voyageurs de l’Atlantique est censée rouvrir ce mois-ci, ce qui est une meilleure nouvelle et ce qui pourrait favoriser l’activité touristique, de concert avec les nouveaux progrès dans la vaccination.

Dans l’Île-du-Prince-Édouard, le secteur de l’agriculture a connu une bonne année en 2020; les premières indications de la saison agricole de cette année sont contrastées. Les recettes agricoles ont bondi pour atteindre un sommet absolu l’an dernier — grâce à la solidité des prix de la pomme de terre; or, les frais d’exploitation augmentent, et la sécheresse de l’an dernier — qui a fortement percuté la récolte de la pomme de terre — a donné lieu à la plus brusque baisse de la valeur des stocks depuis une dizaine d’années. La léthargie des stocks d’ouverture pourrait sanctionner la rentabilité des exploitations agricoles en 2021; toutefois, les rendements devraient se normaliser si la météo est plus clémente. Les recettes sur les produits laitiers ont elles aussi remonté à la fin de 2020 et ont commencé l’année en force, après avoir pâti des problèmes d’entreposage au début de l’an dernier.

Les perspectives sont elles aussi nuancées pour le large éventail des industries manufacturières de l’Île. D’une part, il semble que la production alimentaire — concentrée dans les produits de la mer et dans les aliments congelés et comptant pour une part industrielle démesurée dans le PIB de la province — continuera probablement de profiter de la vigueur des prix. D’autre part, l’incertitude liée à la COVID-19 freinera probablement les achats dans les industries‑créneaux de biens durables de l’Île-du-Prince-Édouard comme l’aérospatiale et la réparation des moteurs.

Comme presque partout ailleurs au Canada, le marché du logement de l’Île-du-Prince-Édouard a démarré l’année en lion. L’investissement dans la construction résidentielle — concentré dans les habitations unifamiliales — a augmenté de plus de 50 % sur un an depuis le début de l’année en date d’avril, grâce à des taux d’intérêt toujours aussi faibles, à des gains de prix fulgurants et à la volonté d’avoir plus de place pendant la pandémie. En date de mai, les ventes répétées de logements ont gagné presque 80 % par rapport aux quatre premiers mois de l’an dernier. Pour le logement, il s’agit essentiellement de savoir à quel rythme l’immigration peut reprendre — l’Île-du-Prince-Édouard a inscrit la meilleure croissance démographique parmi toutes les provinces en 2015-2019, et les nouveaux arrivants ont représenté les trois quarts de ces gains, ce qui est supérieur à toutes les autres provinces.

Nous continuons de tenir compte, dans nos prévisions, des dépenses infrastructurelles relevées — annoncées à la fin de la dernière année civile dans le budget des dépenses en immobilisations de l’Île-du-Prince-Édouard. Le gouvernement provincial entend plafonner, durant cet exercice financier, ses dépenses en immobilisations à 196 millions de dollars environ (2,6 % du PIB nominal) afin de dynamiser la reprise économique. Nous vous invitons à prendre connaissance de notre avis sur le budget 2021-2022 de l’Île-du-Prince-Édouard en cliquant sur ce lien.

Nouvelle-Écosse

LA TROISIÈME VAGUE PARALYSE LA CROISSANCE

- La Nouvelle-Écosse a commencé 2021 sur de très solides gains dans un certain nombre de secteurs et est toujours en mesure de connaître cette année une très solide croissance.

- Une troisième vague pandémique forte et des mesures de confinement rigoureuses pourraient paralyser ces gains.

Les données publiées jusqu’à maintenant laissent entendre que la Nouvelle-Écosse a commencé l’année par une poussée économique particulièrement forte. Nous avions fait observer, dans le dernier trimestre, que le marché du travail de cette province avait inscrit un prodigieux rebond au deuxième semestre l’an dernier — grâce à l’efficacité des mesures de confinement sanitaires et à la résilience, malgré les mesures de confinement, de ses industries de services à même de télétravailler. Au premier trimestre de 2021, les gains de l’emploi, des livraisons manufacturières, des ventes de voitures, ainsi que des traitements et des salaires ont surpassé les progrès accomplis dans l’ensemble du pays.

Or, la troisième vague de la pandémie a très durement frappé la Nouvelle-Écosse et pourrait freiner certains gains de la province dans le premier semestre cette année. Il s’agissait d’un malheureux tournant pour cette administration, qui avait jusqu’alors comptabilisé un nombre relativement modeste de cas de COVID-19. La hausse du nombre de cas a commencé à la fin d’avril, et les rigoureuses et sévères mesures de confinement nouvelles sont entrées en vigueur en mai, ce qui s’est répercuté, en mai, sur l’emploi à temps plein et sur les heures de travail. Toutefois, les taux d’infection ont depuis reculé et se sont stabilisés, ce qui a permis au gouvernement provincial d’enchaîner avec des plans de déconfinement.

La situation budgétaire relativement saine exposée dans le budget 2021 de la Nouvelle-Écosse témoigne en partie de la résilience à la pandémie. Nous vous invitons à prendre connaissance de notre synthèse complète en cliquant sur ce lien; dans cette synthèse, nous faisons observer que : a) la Nouvelle-Écosse a inscrit la date projetée la plus hâtive du retour à l’équilibre parmi toutes les provinces canadiennes (EF 2025); et b) elle entend maintenir à plus de un milliard de dollars, pour le deuxième exercice budgétaire d’affilée, ses dépenses d’infrastructures. Cette dernière décision devrait porter la reprise en 2021.

Les contrats de construction navale du gouvernement fédéral devraient soutenir à moyen terme le secteur manufacturier. La province devrait continuer, jusqu’au milieu de cette décennie, de construire des navires de patrouille extracôtiers de l’Arctique.

Nous continuons de surveiller les courants de migration internationaux à mesure que la pandémie progresse; la Nouvelle-Écosse a comptabilisé des gains sur ce front. Le nombre de nouveaux arrivants admis au pays augmente incrémentiellement par rapport aux niveaux de l’année précédente : ce décollage est appuyé par le relèvement du nombre de candidats dans cette province et est probablement lié aux mesures selon lesquelles on concède le statut de résident permanent aux nouveaux arrivants qui sont déjà au Canada. Toutefois, le nombre de nouveaux arrivants admis reste inférieur au niveau cible d’un océan à l’autre.

Les exportations ont connu un début d’année en force. En avril, la fabrication et la vente de pneus à destination des États-Unis ont bondi pour masquer la léthargie du début de 2021. Nous croyons que la demande exprimée pour ces produits chez nos voisins du Sud sera vigoureuse à mesure que le déconfinement se déroulera et que la production automobile remontera aux États-Unis et lorsque l’incertitude liée à la pandémie s’apaisera. Les valeurs des exportations manufacturières des produits de la mer ont elles aussi bondi en avril; or, les ventes destinées à la Chine ont été anémiques au début de 2021, ce qui pourrait s’expliquer par les efforts consacrés dans ce pays à l’aide apportée aux producteurs nationaux.

Nouveau-Brunswick

FINANCES SAINES, APPELÉES À PROFITER DE LA VIGOUREUSE EXPANSION AMÉRICAINE

- Au Nouveau-Brunswick, la maîtrise de la COVID-19 a favorisé l’an dernier son économie; les nouveaux succès remportés depuis le début de l’année sont de bon augure pour la croissance en 2021.

- Les principaux produits d’exportation sont promis à de très solides gains cette année.

L’an dernier, la baisse du PIB réel du Nouveau-Brunswick, estimée préliminairement à 3,7 %, est l’une des plus faibles parmi toutes les administrations canadiennes et s’explique par le succès de ses mesures de confinement sanitaires. Le seul bond des cas de contamination constatés jusqu’à maintenant dans cette province s’est produit en janvier cette année; sauf pendant cette période, le Nouveau-Brunswick a toujours l’un des moins grands nombres de cas de contamination et les mesures de confinement les moins restrictives parmi toutes les régions au Canada. Au moment d’écrire ces lignes, la province avait franchi le seuil de 75 % pour les taux de vaccination de la première dose, nécessaire pour entamer la première phase de son plan de déconfinement. Dans le cadre de sa stratégie de reprise économique, le gouvernement provincial offre aux visiteurs des autres provinces de l’Atlantique des mesures d’encouragement financier.

Les avantages du succès du confinement sanitaire sont évidents dans le déficit budgétaire relativement modeste et dans la hausse de la dette nette exposée dans le budget 2021-2022 du Nouveau-Brunswick. Nous vous invitons à prendre connaissance de notre analyse complète en cliquant sur ce lien. Cette province est la seule au Canada à accuser des déficits budgétaires projetés de moins de 1 % du PIB nominal dans chacun des exercices financiers jusqu’à l’EF 2024. Les dépenses d’infrastructures — selon le budget des dépenses en immobilisations publié par cette province à la fin de l’année dernière — devraient augmenter de plus de 12 % au cours de cet exercice budgétaire.

Nous nous attendons à ce que les effets de base limitent le rythme de synthèse de l’expansion de cette province cette année. À cause d’une baisse inférieure à la moyenne en 2020, l’effet de rebond sur la croissance économique est moins important.

Le pétrole brut enrichi est de loin le premier produit exportateur du Nouveau-Brunswick; c’est pourquoi le raffermissement de la consommation de carburant aux États-Unis et les hausses de prix augurent bien pour les revenus et la rentabilité dans cette province. Ces effets se traduisent déjà par la forte croissance de 43 % sur un an des exportations nominales des raffineries de pétrole jusqu’en avril 2021.

Les produits forestiers représentent l’autre grande industrie exportatrice du Nouveau-Brunswick et devraient aussi apporter un concours énorme à la croissance de cette province cette année. En Amérique du Nord, les prix du bois d’œuvre et des panneaux de bois continuent de frôler des records absolus, et nous nous attendons à ce que la demande reste vigoureuse dans un contexte où les niveaux de construction domiciliaire aux États-Unis culminent et n’ont jamais été aussi élevés depuis la période qui a précédé la crise financière mondiale. Les valeurs de la pâte de papier kraft continuent de profiter de la hausse de la consommation du papier-mouchoir et des conditionnements pendant la pandémie. La modernisation de la papetière de Saint John se poursuit jusqu’en 2022 et devrait étayer à court terme l’investissement dans les infrastructures, ainsi que la capacité de production à long terme.

Nous attirons l’attention du lecteur sur deux faits nouveaux qui pourraient porter la croissance économique à plus long terme. Il y a d’abord le développement potentiel d’une industrie de petits réacteurs modulaires — qui profite actuellement de l’aide financière d’Ottawa et du gouvernement provincial. Puis, on investira de 3 milliards à 4 milliards de dollars dans le plan de réfection du barrage de Mactaquac, même si on ne s’attend pas à engager la majorité des dépenses en immobilisations avant la dernière moitié de cette décennie.

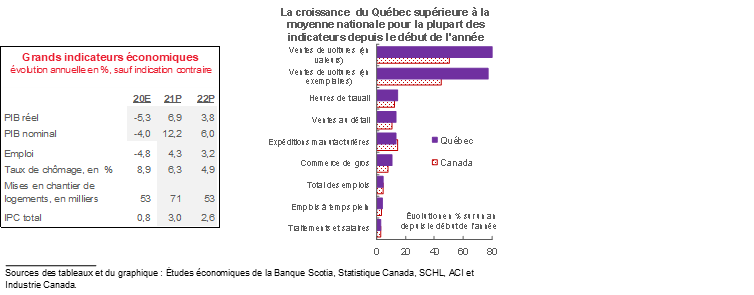

Québec

PRÊT POUR LE DÉCOLLAGE

- Nous nous attendons à ce que la croissance économique du Québec soit l’une des plus solides parmi toutes les provinces cette année.

- Nous prévoyons que cette province profitera de la très vigoureuse croissance américaine, de la troisième vague relativement modérée et du niveau élevé des mesures de relance budgétaire du gouvernement provincial.

Après avoir comptabilisé, en chiffres absolus et par habitant, le plus grand nombre de cas de contamination par la COVID-19 au Canada en 2020 et au début de 2021, le Québec a connu une troisième vague relativement modérée par rapport aux autres provinces, de même que comparativement à ses propres vagues précédentes. Au moment d’écrire ces lignes, le taux d’infection de la province était le plus faible hors de la région de l’Atlantique, ce qui a permis au gouvernement d’imposer des restrictions relativement modestes et de relancer ses activités avant bien d’autres provinces, ce qui semble déjà donner lieu à une activité économique plus vigoureuse au Québec que presque partout ailleurs. Les gains réalisés jusqu’à maintenant dans l’emploi à temps plein, dans les heures de travail et dans les traitements et salaires de la Belle Province, tout autant que la croissance du PIB réel dans les deux premiers mois de l’année surpassent les progrès accomplis dans l’ensemble du pays.

De concert avec la poussée inscrite par cette province en 2021, nous croyons que le Québec est désormais appelé à connaître, cette année, la croissance la plus forte parmi toutes les provinces canadiennes. Nous nous attendons désormais à ce que la croissance du Québec soit supérieure à la moyenne nationale au premier comme au deuxième trimestres de l’année, alors que le Canada connaîtra probablement un ralentissement au deuxième trimestre, à cause du poids des restrictions de la troisième vague. Grâce aux solides gains auxquels nous nous attendons au premier trimestre et à la progression astronomique de 60 % (sur un trimestre en chiffres annualisés) au T3 l’an dernier, il se pourrait que la croissance du Québec surpasse la moyenne nationale dans trois des quatre derniers trimestres.

Les révisions à la hausse apportées à nos prévisions pour les États-Unis apportent elles aussi un concours positif à nos projections sur les exportations du Québec; à notre avis, ces vastes répercussions de la demande devraient l’emporter sur les baisses potentielles en raison des politiques du programme « Buy American ». Plus précisément le profil exportateur du Québec est orienté vers la production de métaux — surtout l’aluminium et le minerai de fer — et des produits forestiers, qui paraissent tous deux profiter des prix exceptionnellement vigoureux et de la demande du secteur industriel, ainsi que de la construction domiciliaire. L’aérospatiale — premier exportateur de la province — a accusé un dur coup l’an dernier quand le trafic aérien mondial a plongé; elle a toutefois repris du mieux en avril.

Le budget 2021 du Québec a mis en lumière le choc de la COVID-19 sur la situation budgétaire de cette province et l’impact potentiel massif, sur la croissance, de la politique budgétaire provinciale sur l’horizon prévisionnel. Nous vous invitons à prendre connaissance de notre analyse complète en cliquant sur ce lien. En part de PIB, les soldes budgétaires projetés et l’endettement net du Québec se rapprochent de l’extrémité supérieure du spectre provincial. Or, le gouvernement cible avec circonspection une baisse du ratio de la dette sur le PIB au-delà de cet exercice budgétaire. Le gouvernement provincial entend aussi hausser ses dépenses en immobilisations dans le cadre du Plan québécois des infrastructures jusqu’à la fin de l’EF 2024; les hausses projetées s’établissent à 10 % dans cet exercice budgétaire et à 19 % dans l’EF 2023, ce qui représente des dépenses totales de plus de 3 % du PIB sur les deux exercices.

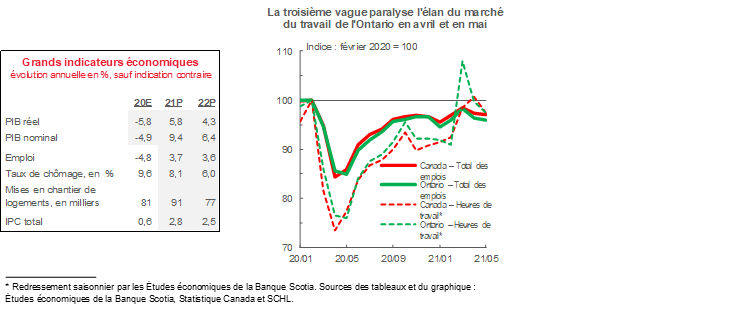

Ontario

LA TROISIÈME VAGUE RALENTIT LE REBOND ET LES PROGRÈS DANS LA VACCINATION LAISSENT ENTREVOIR UNE AMÉLIORATION DANS LE DEUXIÈME SEMESTRE

- Nous avons révisé à la baisse nos prévisions pour l’Ontario en raison des rigoureuses mesures de confinement pendant la troisième vague, dont les répercussions sont évidentes dans les statistiques économiques.

- Nous nous attendons à ce que les exportations reprennent du mieux cette année et inscrivent des gains plus importants en 2022.

En Ontario, la troisième vague de COVID-19 a été forte et a amené le gouvernement à adopter les mesures de confinement les plus rigoureuses mises en œuvre jusqu’à maintenant au Canada selon les indicateurs de l’Université d’Oxford et de la Banque du Canada. Les nouvelles données publiées laissent entendre que ces mesures ont eu un profond retentissement sur l’activité économique. En avril — lorsque ces mesures sont entrées en vigueur —, l’emploi à temps plein a perdu plus de 2 % et les heures de travail ont reculé de presque 8 % sur un mois, selon nos propres calculs pour les redressements saisonniers — ce qui représente la régression la plus importante depuis la période de confinement de pointe. Nous pensons que la croissance économique de l’Ontario sera plus faible que la moyenne nationale au premier et au deuxième trimestres de 2021. Le relèvement considérable des taux de vaccination et l’apaisement des taux d’infection depuis qu’on a adopté les restrictions de la troisième vague augurent bien pour un rebond à l’approche du T3.

Pour la production manufacturière automobile — qui explique environ le tiers des valeurs des exportations de l’Ontario —, nous nous attendons cette année à un solide gain à l’échelle nationale, suivi d’une plus forte hausse en 2022. Cette prévision s’inspire des pronostiques de production des sociétés de construction automobile et devrait donner lieu à une trajectoire comparable pour les livraisons externes de cette province. L’an dernier, la production canadienne a décroché de 28 %. L’or, l’argent, le fer et l’acier font partie des autres produits exportateurs essentiels de l’Ontario; nous nous attendons toujours à ce que tous ces produits profitent des gains de prix des métaux cette année, à l’heure où la reprise du secteur industriel mondial se déroule.

L’abaissement de nos prévisions de l’investissement résidentiel en Ontario à mesure que l’année avance suit la trajectoire à l’échelle nationale et s’arrime à cette trajectoire. Les reventes et les mises en chantier de logements se sont toutes repliées au début du T2, probablement en raison de l’offre limitée. À mesure que l’année progresse, nous nous attendons à ce que le durcissement de l’abordabilité et la hausse des taux hypothécaires ralentissent le rythme de l’activité des ventes résidentielles, en tenant compte de l’effet transitoire des nouvelles règles de qualification des acheteurs de logements. Or, l’activité de construction devrait rester élevée par rapport aux normes statistiques, essentiellement grâce à des frais de crédit faibles et à l’équilibre tendu de l’offre et de la demande. L’accélération de la réouverture des frontières et de la croissance de la population offre un potentiel de hausse.

Le rythme de la reprise de l’immigration reste important pour l’Ontario. De janvier à avril, la province avait relevé une hausse sur un an du nombre de nouveaux arrivants admis. Comme dans d’autres administrations, elle a inscrit une hausse significative du nombre de résidents permanents qui étaient titulaires de permis de travail et d’études internationales temporaires. Nous nous attendons avec un optimiste toujours aussi prudent à une reprise complète, compte tenu de la hausse des taux de vaccination, des cibles nationales de l’immigration et du statut de la province, qui est une destination prisée des travailleurs.

Dans son budget de 2021, l’Ontario prévoit un retour à l’équilibre d’ici l’EF 2030 — ce qui est le délai le plus long parmi toutes les provinces; or, nous entrevoyons un potentiel de hausse pour le résultat final du budget compte tenu des prévisions économiques prudentes et de la circonspection considérable dont fait preuve le plan. Nous vous invitons à prendre connaissance de notre rapport en cliquant sur ce lien. Le total des dépenses programmées dans le Plan d’immobilisations de l’Ontario a été haussé de 4 millions de dollars durant la période comprise entre l’EF 2021 et l’EF 2023 par rapport au budget de novembre 2020. La hausse de 13 % comptabilisée pour l’EF 2022 devrait permettre d’étayer la reprise.

Manitoba

L’ÉCONOMIE JUSQU’À MAINTENANT RÉSILIENTE EST APPELÉE À TRIOMPHER DE LA DEUXIÈME ET DE LA TROISIÈME VAGUES

- La brusque troisième vague pandémique pèsera probablement sur la croissance à court terme.

- Les principales exportations pharmaceutiques et aérospatiales ont connu un lent départ cette année; or, les perspectives de l’agriculture sont plus prometteuses.

Au moment d’écrire ces lignes, le Manitoba inscrit par habitant le plus grand nombre de cas de COVID-19 au Canada; toutefois, l’impact sur la croissance paraît jusqu’à maintenant limité par rapport aux résultats des autres provinces. En mai, le Manitoba était la seule province dans laquelle l’emploi à temps plein était supérieur au niveau prépandémique — malgré les nouvelles restrictions imposées pour enrayer la troisième vague — et la croissance des ventes au détail surpassait la moyenne nationale en date de mars. Toutefois, le total des heures de travail du Manitoba — intimement lié à la croissance économique globale — n’a pas suivi le rythme de la moyenne nationale jusqu’à maintenant cette année.

Les livraisons de produits pharmaceutiques — premier secteur exportateur du Manitoba en valeur dans chacun des trois derniers exercices budgétaires — ont dégringolé au début de 2021, ce qui a masqué les gains dans les autres catégories. L’atonie des derniers mois pourrait s’expliquer par l’interdiction du Canada d’exporter certains médicaments sur ordonnance — interdiction mise en œuvre en novembre 2020 pour prévenir les pénuries — même si ce secteur a commencé à relever des baisses en septembre.

L’aérospatiale — autre grande industrie exportatrice — continue d’être malmenée par l’activité timorée dans le domaine des voyages. Tant que les restrictions seront en vigueur, ce secteur affrontera des difficultés, même si les livraisons manitobaines ont généralement tendance à monter en fonction de la hausse du nombre de voyageurs et de l’accélération du rythme de l’expansion américaine.

La rentabilité et les valeurs exportatrices du secteur agricole sont appelées à profiter de la vigueur soutenue des prix et de la production. Les valeurs marchandes du blé, de canola et du soja — les récoltes signatures du Manitoba — sont égales aux sommets de la dernière décennie ou s’en rapprochent; le soja est porté par la demande chinoise vorace exprimée pour les aliments destinés aux animaux, à l’heure où ce pays continue de reconstituer son cheptel porcin. Ces perspectives pourraient être ternies par les premiers comptes rendus sur les sécheresses dans les principales régions agricoles, et par la hausse des coûts annoncée par de nombreux producteurs agricoles, au Manitoba comme dans d’autres régions du pays. L’industrie de la transformation alimentaire continue de profiter des prix élevés, et l’usine de transformation de pois Roquette à Portage la Prairie — la plus importante dans le monde — est en voie d’atteindre son plein régime de production au début de 2022.

En avril 2021, le Manitoba était l’une des cinq provinces dans lesquelles l’immigration était supérieure aux niveaux de l’an dernier. Toutefois, le nombre de nouveaux arrivants admis partout au Canada était toujours nettement en deçà des niveaux prépandémiques et des cibles. Comme la Saskatchewan, le Manitoba a connu d’importants exodes démographiques vers d’autres provinces avant que la COVID-19 s’abatte sur le Canada. Les immigrants sur le marché du travail manitobain, comme sur celui de la Saskatchewan, continuent d’inscrire traditionnellement des taux d’emploi élevés par rapport aux nouveaux arrivants des autres provinces, ce qui met en lumière leur importante contribution économique.

Comme partout ailleurs au pays, le Manitoba prévoit de faire appel aux dépenses d’infrastructures pour muscler sa reprise. Les 2,1 milliards de dollars destinés à l’EF 2022 représentent à peine moins de 3 % du PIB nominal (selon les prévisions économiques du gouvernement de cette province), ce qui s’inscrit dans la première moitié des plans provinciaux annoncés pour cet exercice budgétaire. Nous vous invitons à lire notre commentaire sur le budget 2021 du Manitoba en cliquant sur ce lien.

Saskatchewan

SAVOIR PROFITER DE LA GÉNÉRALISATION DES GAINS DE PRIX DES PRODUITS DE BASE

- La production pétrolière de la Saskatchewan est restée obstinément léthargique au premier trimestre de 2021; or, nous nous attendons à une amélioration des gains à mesure que l’année avance.

- Les autres produits de base et les mesures de relance budgétaire devraient dynamiser la reprise.

Au moment d’écrire ces lignes, la Saskatchewan inscrivait, par habitant, le deuxième nombre de cas de COVID-19 en importance parmi toutes les provinces. Nous sommes encouragés par la tendance baissière des taux d’infection et par l’accélération du rythme de la vaccination, même si les risques perdurent sur ce front.

L’indispensable industrie pétrogazière de la Saskatchewan a elle aussi connu un début d’année plutôt léthargique. La production de brut a baissé de 13,5 % sur un an depuis le début de l’année en date de mars 2021, même si elle a effectivement inscrit une hausse considérable, sur un mois, entre février et mars. Même si nous nous attendons à ce que la production reprenne du mieux à l’heure où les producteurs réagissent à la hausse des cours du pétrole, ce début d’année anémique devrait peser sur le taux de croissance annuel : nous prévoyons une légère hausse de l’ordre de 3 % dans cette année civile, ce qui cadre avec les projections du gouvernement provincial. L’amélioration de la conjoncture de l’industrie au début de 2021 a pu favoriser l’emploi et les heures de travail dans l’activité manufacturière et la construction, grâce à la vigueur de la construction domiciliaire.

Pourtant, les autres produits de base de cette province paraissent toujours apporter une assez bonne contribution à l’expansion cette année. De janvier à avril 2021, la production de potasse a gagné plus de 11 % par rapport à la même période l’an dernier, et le géant de la production Nutrien a révisé de 500 kilotonnes ses pronostiques de production de la potasse pour le S2 de 2021, surtout dans sa mine de Vanscoy. La mine d’uranium de Cigar Lake a été remise en service en avril après deux arrêts de travail liés à la COVID-19 durant l’année écoulée; la production devrait remonter plus substantiellement à l’approche de 2022. Enfin, les prix des grandes denrées agricoles que sont le blé, le canola et le soja atteignent des sommets sans précédent depuis plusieurs années — arrimés par la demande chinoise — ce qui a permis de relever de 15 % les exportations nominales de la Saskatchewan par rapport aux niveaux atteints en avril il y a un an.

La reprise sécuritaire ultime des courants d’immigration est importante pour la Saskatchewan comme pour d’autres provinces. D’abord, les exodes de la population à destination des autres provinces augmentaient constamment avant la pandémie, ce qui rendait de plus en plus nécessaire un rattrapage. En outre, les nouveaux arrivants inscrivent statistiquement, en Saskatchewan, les taux d’emploi qui se situent parmi les plus élevés chez les immigrants au Canada. L’immigration en Saskatchewan est favorisée par le statut de résident permanent concédé aux travailleurs qui habitent déjà dans cette province; toutefois, dans l’ensemble, le nombre de nouveaux arrivants admis accuse toujours, depuis le début de l’année, une baisse de 7 % sur un an en date d’avril 2021.

Si Moody’s a récemment abaissé sa note de la dette de la Saskatchewan par rapport au niveau convoité AAA, nous pensons toujours que les finances de la province sont parmi les plus saines de toutes les administrations infranationales au Canada. D’après le dernier budget du gouvernement (veuillez cliquer sur ce lien pour prendre connaissance de nos prévisions), le ratio de la dette nette sur le PIB de la Saskatchewan est en voie d’être le plus faible parmi toutes les régions durant au moins l’EF 2024, ce qui laisse entendre que compte tenu des coûts faibles du remboursement de la dette par rapport aux autres provinces, les niveaux d’endettement sont viables, ce qui donne une marge de manœuvre pour une intervention plus massive dans le cadre de la politique budgétaire au besoin. Or, il se pourrait que cette intervention plus massive ne soit pas nécessaire. Les dépenses en immobilisations dans l’ensemble des sociétés d’État et des organismes gouvernementaux devraient croître de 12 % et représenter près de 4 % du PIB provincial dans l’EF 2022. Ces chiffres comptent parmi les plus importants au Canada et devraient étayer considérablement la reprise.

Alberta

SOLIDE REBOND APRÈS UN BRUSQUE PLONGEON L’AN DERNIER

- Nous nous attendons à ce que la poussée du début de l’année et les effets de base viennent porter la très vigoureuse croissance de l’Alberta cette année.

- Parmi les secteurs distincts de l’énergie, les perspectives à court terme sont prometteuses pour l’exploitation forestière, les produits chimiques et l’agriculture.

Les nouvelles données publiées continuent de mettre en lumière les effets d’entraînement des cours du pétrole sur l’économie albertaine. L’an dernier, le plongeon estimé de 8,2 % du PIB réel s’expliquait par la dégringolade des cours du brut et la chute la plus brutale parmi toutes les provinces; la construction et l’activité manufacturière ont plongé plus brusquement que l’extraction pétrogazière. Or, en mai cette année, le WCS et le WTI avaient regagné les niveaux prépandémiques. Grâce à cette amélioration de la conjoncture des cours, la production pétrolière albertaine est en hausse sur un an en date d’avril et l’activité de forage s’est envolée, même si elle reste statistiquement faible. Les données préliminaires du T1 de 2021 sur l’investissement non résidentiel laissent entendre que les dépenses en immobilisations du secteur privé ont augmenté au début de l’année, ce que confirme la progression de 64 % (sur un trimestre en chiffres annualisés) des dépenses pétrogazières dans l’ensemble du pays. Or, ces dépenses s’inscrivent au quatrième rang parmi les dépenses les plus faibles comptabilisées depuis au moins 2013.

Nous nous attendons à ce que l’envolée du début de l’année et les effets de base donnent lieu à une croissance vigoureuse en Alberta en 2021, même si les perspectives à plus long terme sont moins assurées. Pour la production pétrolière, nous prévoyons une croissance de l’ordre de 7 % cette année et d’environ 2 % en 2022 — ce qui cadre avec les récentes projections du gouvernement provincial et ce qui devrait porter une solide croissance des exportations en 2021. Pour l’investissement, nous nous attendons à une forte progression cette année, mais non de l’ordre de celle à laquelle on pourrait traditionnellement s’attendre dans une année dans laquelle les gains des cours du pétrole sont de 50 % et plus. On s’attend généralement à ce que tendanciellement, l’industrie fasse preuve de rigueur dans ses investissements en biens d’équipement après la volatilité des cours de l’an dernier et sur fond d’accroissement de la concurrence internationale parmi les producteurs, en plus de l’intérêt porté par les investisseurs aux sources d’énergie propre, malgré les travaux qui se déroulent dans plusieurs projets d’énergie renouvelable en Alberta.

Il semble que le marché du travail albertain ait connu un lent début d’année par rapport aux autres provinces. En 2020, l’Alberta a inscrit la baisse la plus brutale des traitements et salaires et le deuxième recul en importance de l’emploi à temps plein et des heures de travail parmi les provinces. Depuis le début de 2021, l’Alberta est à la traîne des gains réalisés à l’échelle nationale pour l’ensemble de ces indicateurs. Les effets tenaces des mesures de confinement adoptées pour maîtriser la sévérité de la troisième vague pandémique pourraient brider la reprise; nous sommes toutefois encouragés par le récent rythme de la baisse des taux d’infection et par le plan de déconfinement accéléré de cette province.

Parmi les secteurs distincts de l’énergie, les perspectives à court terme sont prometteuses pour l’exploitation forestière, les produits chimiques et l’agriculture. Les prix du bois d’œuvre, qui se sont apaisés récemment, restent statistiquement élevés; la production albertaine évolue tendanciellement à la hausse à l’heure où les usines entendent répondre à la voracité du secteur de la construction domiciliaire en Amérique du Nord. Les travaux se poursuivent au Complexe pétrochimique de Heartland malgré les comptes rendus sur les récentes éclosions de COVID-19; comme nous l’avons fait observer dans le dernier trimestre, les intentions d’investir dans la fabrication de produits chimiques inscrivent une hausse proche de 25 % par rapport aux estimations préliminaires pour l’an dernier. Les recettes agricoles ont inscrit une vigoureuse hausse de 31 % sur un an au T1 de 2021 — grâce à la fermeté des prix du blé et du canola — et nous nous attendons à ce que les éleveurs profitent de la hausse des prix du bétail et de l’accroissement de la production après la fermeture des usines l’an dernier. En règle générale, le secteur industriel devrait profiter de la vigoureuse expansion américaine prévue cette année.

Colombie-Britannique

POUSSÉE DES COURS DES PRODUITS DE BASE; LE TOURISME TOUJOURS À RISQUE

- La Colombie-Britannique profite déjà considérablement de la poussée des cours des produits de base.

- L’activité des grands projets et l’exposition des secteurs à contacts rapprochés représentent toujours des risques.

La demande de produits forestiers devrait énergiser cette année la croissance économique de la Colombie‑Britannique. Même si les prix du bois d’œuvre se sont en quelque sorte calmés, ils restent proches des niveaux absolus. Cette évolution est particulièrement avantageuse pour la Colombie-Britannique — qui est intervenue l’an dernier pour 38 % de la production de bois d’œuvre résineux au Canada. Puisque la production augmente de 10 % sur un an depuis le début de l’année en date de mars, les valeurs d’exportation des scieries et de la préservation du bois en Colombie-Britannique en avril progressent de plus de 100 % par rapport aux niveaux du début de l’année. Les livraisons de bois de placage et de contreplaqué inscrivent dans la même période une autre progression de 69 % sur un an depuis le début de l’année; les exportations de billes de bois ont gagné près de 200 %. Nous nous attendons à ce qu’après avoir atteint des sommets sans précédent, les prix du bois d’œuvre continuent de baisser à mesure que l’année avance, mais à ce qu’ils restent élevés, portés par la vigueur de la construction domiciliaire aux États-Unis et fortifiés par le durcissement de l’offre en raison des contingents.

Les bienfaits économiques de la forte demande de produits de base et des gains de prix s’étendent au‑delà des exportations du secteur des produits forestiers de la Colombie-Britannique. L’extraction du nickel, du plomb, du zinc et du minerai de cuivre s’est inscrite au troisième rang des secteurs d’exportation de marchandises de la province l’an dernier; depuis le début de 2021, ces livraisons ont augmenté de 25 % par rapport aux niveaux atteints l’an dernier, surtout grâce à la poussée du minerai de cuivre, qui a pulvérisé un record de prix en mai. Le gaz naturel et la production et le traitement de l’or, de l’argent et de l’aluminium représentent aussi d’importantes catégories exportatrices et ont inscrit des gains considérables cette année sur fond de super cycle des produits de base.

Dans l’exportation des services, le secteur de la technologie continue d’être très avantageux pour la Colombie‑Britannique. Dans les prévisions antérieures, nous avons attiré l’attention sur sa résilience aux confinements, sur la vigueur de l’embauche prépandémique par rapport aux carrefours américains et sur le fait que la technologie offre des sursalaires dans une administration dans laquelle les salaires moyens sont faibles. En 2020, la production de l’industrie de la technologie de l’information et des communications de la Colombie-Britannique a gagné 5,6 % — ce qui représente la plus forte progression de ce secteur parmi toutes les provinces et ce qui contraste avec la baisse de 3,8 % dans l’ensemble de l’industrie. À moyen terme, la croissance soutenue réclamera une reprise des courants d’immigration au même rythme. Comme plusieurs autres provinces, la Colombie-Britannique a favorisé l’admission des nouveaux arrivants spécialisés en concédant le statut de résident permanent aux travailleurs temporaires et aux étudiants; or, depuis le début de l’année, l’immigration est toujours inférieure aux niveaux cibles.

En Colombie-Britannique, le marché du travail a entamé 2021 en force. Depuis le début de 2021, les gains des heures de travail, de l’embauche à temps plein et des traitements et salaires sont tous supérieurs aux progrès comptabilisés dans l’ensemble du pays. Le secteur le plus vulnérable est celui des « industries à contacts rapprochés » comme l’hôtellerie, la restauration et le tourisme — qui représentent une part démesurée des emplois en Colombie‑Britannique; or, il s’agit aussi d’un risque de hausse des prévisions dans la mesure où la vaccination s’accélère.

Nous sommes toujours généralement optimistes à propos de l’activité des grands projets; or, les risques perdurent. Les travaux consacrés au barrage hydroélectrique du Site C se poursuivent, et nous nous attendons toujours à ce que le gazoduc d’exportation Coastal Gaslink de LNG Canada à Kitimat atteigne son régime de pointe dans les prochaines années.

Le premier plan budgétaire pluriannuel de la Colombie-Britannique depuis que la COVID-19 s’est abattue sur le Canada (veuillez cliquer sur ce lien pour prendre connaissance de l’analyse complète) laissait apparaître une détérioration financière considérable, en préservant toutefois bien des avantages dont profitait cette province avant la pandémie. Du point de vue de la croissance, nous relevons que les plans de dépenses en biens d’équipement — financés par les contribuables et autofinancés — prévoient une hausse annuelle de 33 % dans l’EF 2022 et des parts de plus de 4 % dans le PIB nominal. Ces deux chiffres sont les plus élevés parmi les provinces et devraient rehausser la reprise en Colombie-Britannique.

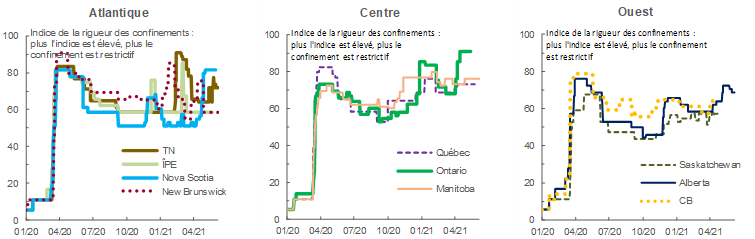

ANNEXE — CAS DE COVID-19, RESTRICTIONS ET TAUX DE VACCINATION

COURBES DE L’INFECTION PAR LA COVID-19

INDICE DE LA RIGUEUR DU CONFINEMENT DE L’UNIVERSITÉ D’OXFORD

TAUX DE VACCINATION

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.