FAITS SAILLANTS

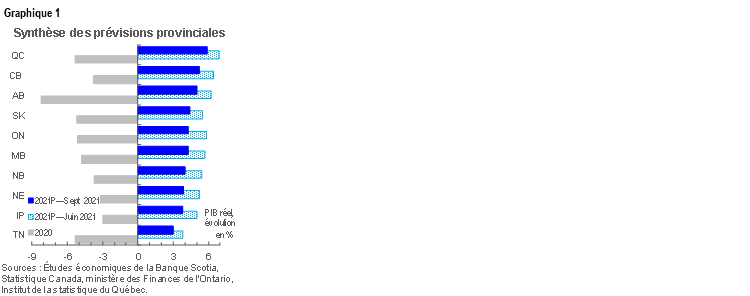

La croissance de synthèse amoindrie par les révisions des statistiques antérieures. En raison des changements majeurs dans les statistiques d’avril et de mai sur le PIB canadien, il est quasiment impossible de réaliser les gains de 6 % ou plus que nous avions prévus à l’échelle nationale; nous avons donc abaissé nos prévisions1 pour toutes les provinces cette année (graphique 1). Nous supposons aussi que dans les prochains trimestres, la croissance sera moindre que projetée auparavant, essentiellement en raison de l’effet des contraintes de la chaîne logistique sur les coûts des intrants et sur la production intérieure. L’envergure des révisions à la baisse par province rend compte de cet effet, de la vigueur relative des indicateurs économiques au T2 et des facteurs industriels qui expliquent, d’avril à juin, la baisse du PIB à l’échelle nationale. Il se peut toujours qu’il y ait d’autres révisions majeures des statistiques antérieures.

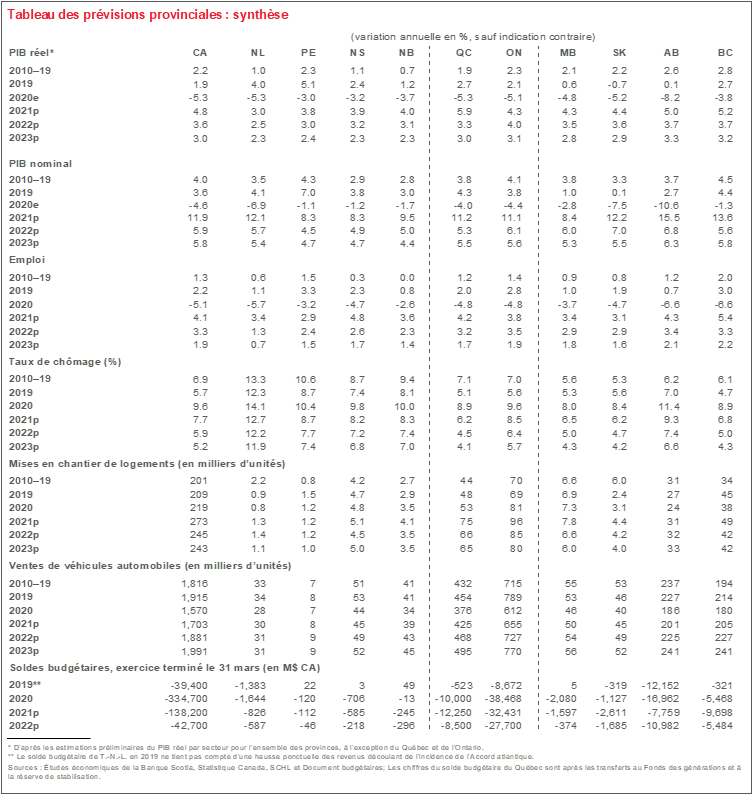

Croissance toujours aussi vigoureuse en 2021. Même si nous avons abaissé les chiffres de la croissance de synthèse en raison de ces révisions majeures inattendues, nous prévoyons toujours que l’économie de toutes les provinces bondira vigoureusement cette année à l’heure où elles continuent de relancer leurs activités dans la foulée des confinements sanitaires de l’an dernier. Dans nos prévisions, nous supposons que six provinces comptabiliseront cette année une croissance réelle de plus de 4 % — pour la première fois depuis 2000.

Envolée des cours des produits de base. Nous avons révisé à la hausse, depuis nos dernières Perspectives provinciales, les valeurs de la plupart des produits de base, ce qui semble avoir déjà donné lieu à des gains de production, à une forte croissance des exportations nominales et à certaines activités d’investissement sectorielles. Or, dans le cas du pétrole et du gaz, nous ne nous attendons pas à ce que ces deux produits regagnent les pics atteints avant la dernière correction des cours, compte tenu de l’incertitude qui règne toujours sur la transition avec les sources d’énergie propre.

Améliorations de l’équilibre budgétaire et politique budgétaire toujours aussi conciliantes. À différents degrés, toutes les provinces misent sur les dépenses d’infrastructures pour muscler la reprise économique dans la foulée de la COVID-19. Plusieurs provinces font aussi état de soldes budgétaires meilleurs qu’attendu essentiellement grâce à des gains économiques plus solides qu’escompté. Les révisions à la baisse des perspectives pourraient retarder les gains projetés dans les recettes; or, les premiers résultats apportent aux provinces une assise financière plus solide.

La reprise en K perdure. Les secteurs « de grande promiscuité », dont le tourisme, ainsi que l’hôtellerie et la restauration, sont toujours soumis à des pressions, alors que la production des services qui peuvent être assurés en distanciel reste stable, malgré le deuxième trimestre plus léthargique que prévu. Le premier groupe de secteurs pourrait finalement profiter d’un défoulement de la demande refoulée; or, on relève des pénuries de travailleurs dans toute l’économie du Canada.

Ralentissement de l’activité dans le logement. Les ventes et les gains de prix fulgurants et généralisés constatés dans les mois qui ont suivi la période de déconfinement de pointe ont fait plonger les volumes d’achat et la construction résidentielle — même si ces deux variables restent statistiquement élevées. Le ralentissement de l’investissement résidentiel est un facteur établi qui porte la léthargie de l’estimation instantanée du PIB canadien pour juillet; c’est pourquoi nous intégrons, dans nos projections de la croissance des provinces pour le S2 de 2021, les premières statistiques régionales.

COVID-19. Le taux élevé et généralisé de vaccination au Canada vient minorer le risque de sévères confinements dans la quatrième vague; or, il existe à l’évidence un potentiel de baisse sur ce front, en deçà et au-delà de nos frontières, compte tenu de la propagation du variant Delta observée récemment.

SYNTHÈSES PROVINCIALES

Le Québec continue de dominer nos prévisions provinciales 2021, essentiellement grâce à la croissance déjà engrangée. Au T3 de 2020, la production provinciale a crû de 59 % (sur un trimestre en données annualisées) — soit presque 50 % de plus que le rythme national —, ce qui constitue un acquis très solide pour 2021. Et si les données publiées par Statistique Canada pour le T2 nous apprennent que les premières données publiées sont appelées à être modifiées, on ne peut pas vraiment dire, au moment d’écrire ces lignes, que le PIB de la Belle Province s’est contracté au T2. La plupart des points de données publiés pour le Québec durant cette période — mais surtout ceux qui sont liés aux marchés du travail et aux dépenses des ménages — ont continué d’inscrire de solides augmentations, probablement en raison du nombre de cas relativement léger pendant la troisième vague et du déconfinement hâtif. Malgré la baisse apparente du PIB par secteur d’activité en mai, le PIB du Québec a franchi la barre prépandémique pour le dernier trimestre (graphique 2).

Nous supposons que la croissance du Québec sera inférieure à la moyenne nationale jusqu’à la fin de l’année, par rapport au ralentissement particulièrement brusque de l’activité du logement jusqu’à maintenant au T3 et parce qu’on s’attend à ce que les problèmes de la chaîne logistique ralentissent la croissance dans le grand secteur manufacturier de cette province. Or, les dépenses d’infrastructures devraient compenser en partie ce ralentissement — le budget de 2021 prévoyait des hausses de 10 % cette année et de 19 % l’an prochain — et la province a récemment comptabilisé une amélioration de 2 G$ dans ses résultats de l’EF 2021, ce qui lui donne une marge de manœuvre pour relever au besoin l’aide offerte.

Pour ce qui est de l’Ontario, nous avons révisé considérablement à la baisse la croissance du PIB; deux facteurs majeurs expliquent les changements. Le premier est son industrie automobile essentielle, dans laquelle les prévisions de production ont été abaissées en raison de la pénurie mondiale de semi-conducteurs, ce qui semble déjà s’être répercuté sur les exportations automobiles — qui représentent le tiers des exportations nominales de l’Ontario à l’étranger — qui ont plongé de plus de 20 % sur un an dans chacun des deux derniers mois et qui ont précipité une importante baisse à l’échelle nationale au T2 de 2021. Le dénouement graduel de cet enjeu à mesure que l’année avance devrait donner lieu, pour l’an prochain, à un solide acquis, même si les effets de cette baisse sont appelés à perdurer longtemps en 2022. Le deuxième facteur qui explique cette révision est la trajectoire de l’investissement résidentiel, qui s’est, comme au Québec, replié plus considérablement que la moyenne nationale depuis la fin du T2.

Nous constatons que l’Alberta domine la croissance nationale en 2021 après avoir inscrit la pire contraction au Canada l’an dernier, soit 8,2 %. À l’évidence, les hausses du cours du pétrole portent l’activité du secteur pétrogazier cette année; le mois dernier, l’activité a enregistré un gain de presque 11 G$ dans le solde budgétaire projeté pour cet exercice financier. La production de brut a bondi de plus de 15 % sur un an dans chacun des deux derniers mois pour lesquels les statistiques sont publiées, et le nombre de chantiers de forage actifs a décollé depuis le début de 2021, même s’il reste très faible. Les valeurs des exportations de la province ont aussi profité des gains de prix des produits forestiers et agricoles — qui sont eux aussi des produits commerciaux majeurs. En Alberta, les ventes d’habitations, les mises en chantier de logements et l’investissement dans la construction résidentielle se sont jusqu’à maintenant révélés résilients par rapport au revirement observé presque partout ailleurs au Canada, ce qui est aussi une bonne nouvelle pour cette province.

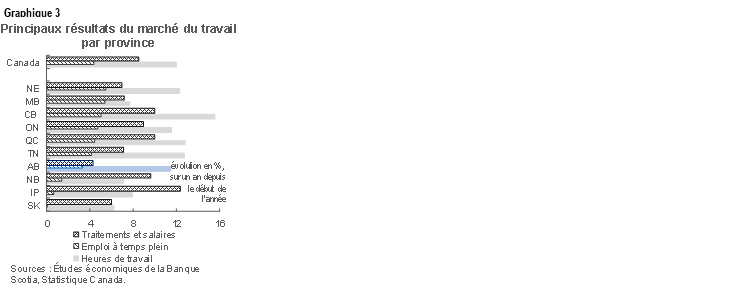

Les points de données n’ont pas tous été aussi vigoureux. Nous nous attendons à ce que l’investissement en Alberta soit plus modeste que ce que l’on pourrait prévoir par ailleurs dans une année marquée par des gains de 50 % et plus dans les cours du brut, ce qui s’explique par l’incertitude mondiale tenace dans la demande de carburant et par le mouvement continu qui milite en faveur de l’adoption des sources d’énergie propre. Les rebonds du marché du travail (graphique 3), du commerce de détail et des ventes d’automobiles sont eux aussi décalés, même si les dépenses de consommation au S2 pourraient être musclées par l’assouplissement des restrictions le 1er juillet et par la hausse des traitements et des salaires en Alberta au T2.

L’économie de la Colombie-Britannique paraît reposer sur de solides assises par rapport aux autres provinces. La Colombie-Britannique frôle constamment le sommet du tableau provincial pour tous les grands indicateurs mensuels que nous suivons et trône entre autres au premier rang pour la croissance totale de l’emploi depuis le début de l’année. Malgré la récente normalisation des prix, la demande de bois d’œuvre résineux est toujours aussi forte. Les exportations de nickel, de zinc et de cuivre ont aussi profité des gains de prix depuis le début de l’année et devraient continuer de représenter des produits de base prisés à l’heure où la demande mondiale d’énergie verte progresse. Les travaux portant sur le pipeline d’exportation du gaz naturel liquéfié de LNG Canada — bien qu’ils soient soumis à l’incertitude chronologique comme tous les autres grands projets — devraient contribuer à la progression de l’investissement dans les infrastructures dans les prochaines années. Le tourisme, qui représente toujours un risque, pourrait inscrire des améliorations dans les prochains mois à mesure que l’on publie de nouvelles statistiques pour la durée de l’assouplissement du confinement estival.

Comme le Québec, la Colombie-Britannique a récemment publié des projections financières rehaussées (graphique 4, page 2). Les soldes budgétaires plus modestes et les niveaux d’endettement réduits l’an dernier placent la Colombie‑Britannique sur une trajectoire budgétaire plus vigoureuse que prévu et lui donnent une meilleure marge de manœuvre pour apporter l’aide budgétaire nécessaire — même si les plans prévoient déjà d’importantes éventualités et des engagements dans les dépenses d’infrastructures.

La Saskatchewan profite finalement du rebond de la production pétrolière après plusieurs mois de retard sur son voisin de l’Ouest (graphique 5). La production et les livraisons de potasse sont elles aussi en hausse, les agriculteurs profitent des solides prix du canola et du blé, et la mine d’uranium de Cigar Lake a été remise en service en mai. Or, comme l’Alberta, le marché du travail et les dépenses de consommation de la Saskatchewan semblent accuser du retard sur celles d’autres provinces.

Le Manitoba est la seule province dans laquelle l’emploi à temps plein se situe à des niveaux atteints avant la pandémie. Or, ses exportations — même si elles ont bondi de plus de 10 % sur un an depuis le début de l’année en juillet — sont toujours endiguées par la léthargie du commerce manufacturier essentiel des produits pharmaceutiques, et la sécheresse de cette année comporte un risque majeur de baisse des prévisions pour la production et les livraisons agroalimentaires.

Dans la région de l’Atlantique, l’immigration — qui porte la croissance prépandémique dans les quatre provinces — reste inférieure aux niveaux de 2019; elle a toutefois eu droit à un certain coup de pouce grâce à la concession du statut de résident permanent à ceux qui étaient déjà titulaires du permis de séjour temporaire (graphique 6). L’activité touristique a sans doute repris un peu de mieux durant l’été, grâce à l’aide du nombre de cas de COVID-19 relativement faible et au rétablissement de la bulle des voyageurs dans la région de l’Atlantique. Les effets de base régionaux sont moins inducteurs de croissance compte tenu des contractions relativement modestes de l’an dernier.

Terre-Neuve-et-Labrador continue d’être aux prises avec l’impact de l’annulation du projet de West White Rose et du gisement désœuvré de Terra Nova, qui pèse sur la production de brut. Or, la production est appelée à être relancée à Terra Nova l’an prochain, et le gouvernement provincial a peut-être trouvé un repreneur pour la raffinerie de Come By Chance, ce qui pourrait alléger sa dépendance à l’endroit des importations de produits pétroliers valorisés. L’accord de principe sur l’aide fédérale à apporter au projet hydroélectrique de Muskrat Falls permet de réduire le risque d’abaissement des prévisions pour les finances de cette province.

L’Île-du-Prince-Édouard a connu, jusqu’à maintenant en 2021, l’une des reprises de l’emploi les plus léthargiques parmi les provinces; toutefois, les gains des traitements et des salaires et les ventes au détail et d’automobiles laissent entendre que les dépenses de consommation sont solides jusqu’à maintenant. Les exportations sont freinées par l’anémie des aliments congelés — surtout à destination de la Chine et des États-Unis — et de l’aérospatiale.

Il semble que l’économie de la Nouvelle-Écosse ait en quelque sorte rebondi dans la foulée des sévères confinements de la troisième vague. Puisque les taux de vaccination augmentent et que le nombre de cas baisse, cette province entre dans la quatrième phase de son plan de relance. À terme, un nouveau déconfinement est une bonne nouvelle pour la continuité de la reprise dans les secteurs de grande promiscuité, à l’heure où nous constatons que les dépenses d’infrastructures planifiées et la construction de patrouilleurs de haute mer dans l’Arctique donnent un nouveau coup de pouce à la croissance.

Le Nouveau-Brunswick a profité, au S1 de 2021, des vigoureux progrès de la consommation de carburant et des prix du bois aux États-Unis et mène depuis le début de l’année les gains provinciaux dans les exportations nominales jusqu’en juillet et dans les livraisons manufacturières jusqu’en juin. Ces effets sont probablement appelés à s’affaisser au S2; or, les nouveaux succès remportés dans la lutte contre la COVID-19 et dans la reprise des activités devraient mieux étayer la reprise de l’emploi, qui a accusé du retard par rapport aux autres provinces.

1 Prévisions établies en date du 9 septembre 2021.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.