Aujourd’hui, dans son Énoncé économique de l’automne 2020, la ministre fédérale des Finances du Canada a donné, pour plusieurs années, un premier avant-goût du choc de la pandémie sur l’économie canadienne et sur les finances du pays.

Le déficit devrait bondir à 381 G$ (17,5 % du PIB) dans l’EF 21 — soit une hausse de l’ordre de 40 G$ depuis les estimations de juillet (graphique 1). Dans le même temps, le gouvernement reconnaît que le déficit pourrait atteindre 400 G$ selon différents scénarios dans l’éventualité du prolongement de la COVID-19 ou d’une multiplication des cas de contamination.

Le choc sur les recettes de l’État explique le quart du déficit, alors que les dépenses consacrées à la COVID-19 viendront renchérir cette année de 275 G$ le financement du déficit. On avait déjà annoncé l’essentiel des hausses des dépenses pandémiques — sans toutefois en calculer les coûts — avant le compte rendu, alors que les nouvelles déclarations font état d’environ 25 G$. Cette somme comprend le supplément de 17 G$ du programme de la subvention salariale, pour en ramener à 75 % la couverture d’ici la fin de l’exercice financier.

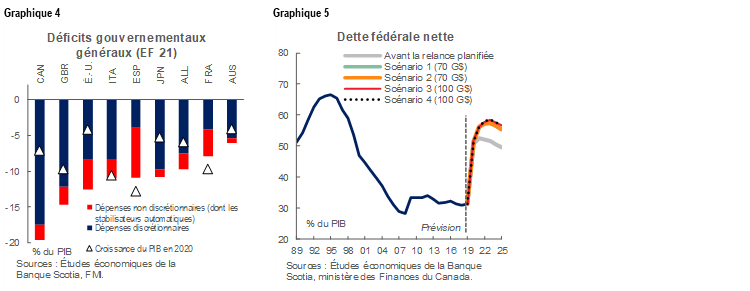

La part de la dette dans le PIB devrait se chiffrer à 50 % cette année et culminer à près de 53 % en 2021, pour ensuite baisser (graphique 2). Or, il ne s’agit que d’un chiffre de base, qui ne tient pas compte du nouveau programme de « relance », qui pourrait atteindre 100 G$ et que le gouvernement a promis de réaliser dans les trois prochaines années, ce qui ferait bondir la dette aux alentours de 58 % du PIB d’ici 2024 selon différents scénarios.

Ce nouveau programme de relance sera lancé dans les prochains mois, afin de « muscler » la reprise. Son retrait ne serait pas déterminé par une date fixe : il serait plutôt subordonné au rapprochement de l’écart de production, vaguement défini en fonction des indicateurs de l’emploi. Ces « garde-fous » guideront la politique budgétaire jusqu’à ce que l’économie soit relancée; le gouvernement « reprendra alors sa trajectoire budgétaire circonspecte ».

Il est probable que les marchés s’adaptent temporairement au surcroît implicite des besoins en emprunts fédéraux prévus (même si l’abondance des scénarios se prête à différentes interprétations); toutefois, cette adaptation se déroulera dans un environnement dans lequel les facteurs mondiaux façonnent essentiellement la dynamique des marchés obligataires.

DES PERSPECTIVES ÉCONOMIQUES INCERTAINES ET INÉGALES

La ministre des Finances du Canada, Chrystia Freeland, a fait état de ses premières prévisions pluriannuelles depuis le début de la COVID-19 dans l’Énoncé économique de l’automne de 2020. Ces prévisions économiques sont funestes, sans toutefois être étonnantes. Pour les besoins de la planification budgétaire, on s’attend à ce que le PIB réel se contracte de 5,8 % en 2020, pour ensuite rebondir de 4,8 % en 2021 avant de retomber progressivement à 1,9 % d’ici 2025. Selon la tradition, ces chiffres sont éclairés par la moyenne des prévisions des économistes du secteur privé : il faut reconnaître que ces prévisions sont en quelque sorte désactualisées, après six semaines. Les scénarios économiques illustrent les marges d’incertitude. Dans un scénario de restrictions rehaussées, le rebond de 2021 s’établirait au chiffre famélique de 2,9 %.

Bien que ces projections de synthèse n’aient pas beaucoup évolué depuis le compte rendu de juillet, les facteurs qui sous-tendent les prévisions ont muté. Les estimations du rebond du T3 continuent de progresser à mesure que les statistiques officielles sont publiées au compte-goutte; or, les deuxièmes vagues — toujours attendues — ont obligé à durcir les restrictions plus que prévu dans les grandes villes et les principales régions du pays. Depuis quelques semaines, les mauvaises nouvelles sur la multiplication des cas de COVID-19 rivalisent avec les progrès dans le développement des vaccins et avec la plus grande certitude apportée par la conjoncture politique américaine, qui a euphorisé les marchés financiers et les produits de base.

Le compte rendu va même jusqu’à mettre en lumière l’inégalité des chocs. En particulier, on y fait observer que les secteurs dans lesquels il est difficile de respecter la distanciation physique continuent d’être les plus durement touchés, notamment les voyages, le tourisme, la restauration et l’hébergement, ainsi que certains secteurs du commerce de détail et des services. Les confinements plus ciblés dans les deuxièmes vagues devraient permettre de réduire, dans l’ensemble, le poids qui pèse sur la croissance; ils devraient toutefois renforcer la reprise à vitesse variable des entreprises et des ménages qui s’en remettent à ces secteurs pour leurs revenus.

LE DÉFICIT DE CETTE ANNÉE EST APPELÉ À CONTINUER D’AUGMENTER

On projette désormais, pour l’EF 21, un déficit de 381 G$ — soit 17,5 % du PIB. Cette projection représente une hausse de 40 G$ par rapport aux projections de juillet. En tenant compte de la forte marge d’incertitude dans l’adoption des programmes, les premières estimations de dépenses de la COVID-19, soit 230 G$ au moment de l’instantané de juillet, ont été abaissées, et on a tenu compte des nouvelles mesures qui se chiffrent à 80 G$; toutefois, le résultat net porte à seulement 275 G$ cette année les dépenses consacrées à la pandémie.

L’essentiel de cette hausse était essentiellement connu avant le compte rendu. Dans les semaines qui ont suivi sa nomination, à la fin d’août, la ministre des Finances, Chrystia Freeland, a adapté ou étendu les principales mesures pandémiques découlant des premières vagues : prestations d’emploi du deuxième cycle en septembre 2021 (via les changements apportés à la Prestation canadienne de la relance économique [PCRE] et au programme de l’assurance emploi [AE]); le programme de la subvention salariale prolongé jusqu’en juin 2021; les réformes du programme de subventionnement des loyers; ainsi que les hausses dans le cadre du Compte d’urgence pour les entreprises canadiennes (CUEC) pour les petites entreprises.

Pour la plus grande partie de cet exercice financier, le compte rendu chiffre ces postes déjà annoncés. On avait déjà donné, avant le compte rendu d’aujourd’hui, une somme estimative de 55 G$ pour les postes de dépenses cette année, alors que les nouvelles mesures totalisaient 25 G$ environ. L’essentiel des nouvelles dépenses est consacré à un relèvement de la subvention salariale, portée à 75 % jusqu’à la fin de l’exercice financier, pour un coût incrémentiel de 15 G$, à une hausse de 2,1 G$ du subventionnement des loyers et des mesures de soutien dans le confinement, ainsi qu’à une multitude d’autres provisions plus modestes, par exemple le nouveau relèvement de l’Allocation canadienne pour enfants. Le gouvernement lancera aussi un autre programme de prêts pour les entreprises les plus durement touchées dans le cadre du Programme de crédit pour les secteurs très touchés, ce qui représente des sommes pouvant atteindre 1 M$; dans le même temps, il continuera de réformer le Crédit d’urgence pour les grands employeurs afin de rehausser la participation parmi les grands secteurs les plus malmenés (notamment les producteurs d’énergie et les compagnies aériennes).

Vient ensuite une longue liste de mesures plus modestes, ainsi que les liens plus ténus avec l’intervention pandémique immédiate ou l’ensemble de la reprise. Des douzaines de postes portant aussi bien sur quelques millions ou des dizaines de millions de dollars pour des initiatives comme l’amélioration de l’intégrité des programmes et les marchés publics ou sur l’amélioration de la communication avec les Canadiens et les Canadiennes. Le compte rendu comprend également une somme plus substantielle de 1,4 G$ cette année pour l’indemnisation des entreprises agricoles gérées en fonction de l’offre. On a aussi annoncé, pour les villes dans lesquelles le coût de la vie est le plus cher, des modifications du Programme des primo-accédants à la propriété, ainsi qu’une taxe sur les propriétés inoccupées par les propriétaires non résidents étrangers. Bien que ces mesures soient pensées pour améliorer l’abordabilité des logements, il est improbable qu’elles aient un impact considérable. Les changements apportés au régime d’accession à la propriété pourraient en fait être contreproductifs.

Enfin, un choc substantiel sur les recettes de l’État vient étoffer les prévisions de déficit pour l’année. Le choc budgétaire sur le bilan s’est à peine détérioré par rapport aux projections de juillet (-5,9 G$), ce qui masque l’amélioration des recettes au titre de l’impôt sur le revenu des particuliers, en raison de la baisse des autres recettes (graphique 3). Les recettes relatives aux impôts sur le revenu des sociétés plongeront de 22 % par rapport à 2019, alors que les recettes au titre de l’impôt sur le revenu des particuliers devraient baisser de 3 %. Les autres recettes, dont celles de la TPS et des sociétés d’État, devraient pour leur part perdre 15 % sur un an. La part des recettes dans le PIB devrait plonger à 12,6 %.

Malgré le déficit colossal de cette année, les gouvernements auront, partout dans le monde, essentiellement carte blanche pour les dépenses temporaires à consacrer à la COVID-19. Le FMI exhorte les gouvernements à dépenser — s’ils peuvent se le permettre — afin de se prémunir contre la détérioration des perspectives. Le Canada est appelé à connaître le plus haut niveau de dépenses discrétionnaires en pourcentage du PIB (en réunissant l’État fédéral et les provinces) dans l’ensemble des grandes puissances économiques (graphique 4). Il s’agirait, essentiellement, d’une bonne nouvelle, puisque ces dépenses ont permis de structurer à court terme un revirement économique à un rythme plus rapide qu’attendu, étant donné le double choc qui s’est répercuté sur les marchés des produits de base. En outre, le gouvernement fédéral a supporté la part des coûts du Canada, ce qui est aussi une bonne nouvelle, puisque le gouvernement dispose d’une plus grande puissance de feu budgétaire et supporte des frais d’emprunt inférieurs à ceux des provinces pour la plupart. Or, il faut que ces mesures soient temporaires pour continuer de représenter de bonnes nouvelles, et le compte rendu d’aujourd’hui laisse planer un doute à cet égard.

UNE BASE DÉJÀ DÉSACTUALISÉE

Le gouvernement fédéral a édicté une « base » pour le parcours du déficit à défaut de nouvelles mesures de relance. Il prévoit des déficits de 121 G$ (-5,2 % du PIB) et de 50 G$ (-2,1 % du PIB), respectivement, dans l’EF 22 et l’EF 23 et laisse entendre que les déficits continueront de baisser, au fil des ans, pour s’établir à moins de 1 % du PIB d’ici l’EF 26. Cette base tient compte d’environ 15 G$ sur 5 ans dans les nouveaux engagements des années ultérieures afin de « rebâtir en mieux ». Les engagements sont divers : 2,6 G$ (sur 5 ans) pour le réaménagement des logements, 2,5 G$ pour la réconciliation, 2,3 G$ pour le supplément ponctuel de l’Allocation canadienne pour enfants en 2021, 1,3 G$ pour la plantation des arbres… les chiffres se réduisent de plus en plus.

Le compte rendu ne prévoit qu’un acompte modeste dans le plan de relance verte, et on peut supposer (ou espérer?) qu’il y aura d’autres mesures. Le programme de mesures vertes, précisé dans les projections de base, se chiffre à moins de 5 G$ sur les cinq prochaines années. Un plan de relance verte ambitieux, mais raisonnable se chiffrerait plus vraisemblablement à environ 10 G$ par an. Il n’y aura probablement pas de limite obligatoire quant aux mesures qui pourraient être adoptées pour réaliser une transformation destinée à respecter la cible climatique de 2050 et les objectifs intermédiaires ultimes. Toutefois, la somme de 10 G$ correspondrait à un objectif ambitieux d’un point de vue pratique pour une approche portée par les investissements de l’État, compte tenu des difficultés déjà relevées dans l’exécution par rapport au plan sur les grands engagements infrastructurels.

De même, les engagements consacrés aux garderies ne sont pas au rendez-vous des attentes. Le compte rendu ne prévoit qu’un modeste financement, de l’ordre de 20 M$ sur 5 ans, pour la création d’un secrétariat chargé de réaliser l’ensemble du mandat. La pandémie a amplifié les chocs économiques des garderies (ou de leur absence) sur la participation des femmes dans la population active, même si ce problème perdure depuis des dizaines d’années. En particulier, les milieux d’affaires se sont exprimés en réclamant une intervention dans les derniers mois. Les modestes mesures annoncées aujourd’hui sont donc saluées, même si elles se faisaient attendre; des négociations laborieuses s’amorceront avec les provinces et s’étendront sur plusieurs années, et on peut à juste titre s’attendre à ce que les priorités ou les gouvernements changent avant de produire des résultats mesurables. Les provinces sont elles aussi essentiellement restées muettes sur la question, en mettant l’accent sur d’autres priorités impérieuses. Nous avions réclamé des approches plus immédiates et portées par les marchés, qui auraient pu apporter à court terme une aide essentielle aux familles en difficulté, tout en étayant la reprise. Parce qu’on n’a pas profité de cette occasion, les parents actifs sur le marché du travail devront attendre, pour l’instant, l’aide à apporter dans le domaine des garderies.

DES PERSPECTIVES BUDGÉTAIRES ENCORE PLUS INCERTAINES

Les projections de base budgétaires du gouvernement deviennent tout de suite hypothétiques en raison de l’engagement de dépenser « à concurrence de 100 G$ » sur 3 ans. Le gouvernement a déclaré que « des investissements intelligents et limités dans le temps se trouveront au cœur de ce plan de relance — des investissements qui peuvent agir rapidement pour relancer l’économie et avoir une valeur à long terme en créant une prospérité future, en améliorant la qualité de vie pour les Canadiens et en mettant de l’avant le programme vert. Le plan de croissance du gouvernement comprendra des investissements qui visent à créer de bons emplois pour la classe moyenne et libérera des dépenses privées à court terme, et qui aidera également à renforcer la compétitivité du Canada à long terme. Ces mesures comprendront la croissance d’une économie verte, en investissant dans l’infrastructure qui soutient les communautés, les travailleurs et la circulation des biens, et en appuyant la participation inclusive à la population active. ». Il s’agit d’objectifs ambitieux, qui ne sont toutefois pas précisés.

Le gouvernement fait état de quatre parcours budgétaires à titre d’exemples pour les nouvelles dépenses consacrées à la relance. Il devrait entre autres investir entre 70 G$ et 100 G$ sur 3 ans, ce qui donnera lieu, sur cet horizon, à d’éventuelles et très différentes impulsions budgétaires : il devrait engager entre 20 G$ et 30 G$, 30 G$ et 50 G$, puis 10 G$ et 30 G$, respectivement, dans l’EF 22, l’EF 23 et l’EF 24.

Le gouvernement justifie un ensemble de scénarios de relance en introduisant la notion des « garde-fous » budgétaires, qui prévoient des conditions fondées sur les éventualités et qui serviront de guide quand les mesures de relance seront retirées. Dans le compte rendu, il explique que le retrait ultime des mesures d’aide ne serait pas limité dans le temps, mais qu’il serait plutôt subordonné à des conditions. Il prévoit de suivre les progrès accomplis par rapport à plusieurs indicateurs, essentiellement liés à l’emploi, dont le taux d’emploi, le total des heures de travail et le niveau de chômage. Le gouvernement fait aussi savoir que « ces déclencheurs, basés sur des données, nous permettront de savoir quand la remise sur pied faisant suite à la récession causée par la COVID-19 sera terminée. Nous pourrons à ce moment-là mettre fin aux dépenses de stimulation ponctuelles, pour revenir à une trajectoire budgétaire prudente et responsable fondée sur une cible budgétaire à long terme, que nous décrirons quand l’économie sera plus stable ». Toutefois, il ne précise pas les seuils qui seraient « satisfaisants », alors que les indicateurs décalés pourraient aussi favoriser un surciblage.

LES DIFFÉRENCES DE TRAJECTOIRE ENVISAGEABLES POUR LA DETTE

Le parcours budgétaire de base prévoit que la dette nette du gouvernement fédéral culminera à 52 % de sa base hypothétique; or — dans tous les scénarios de relance —, la dette augmente pour se rapprocher plutôt de 58 % d’ici 2024 avant de commencer à baisser. En apparence, l’intention avouée du plan de relance ultime consiste à muscler la croissance (soit le dénominateur), et non seulement le numérateur, ce qui laisse entendre que la baisse sera plus prononcée dans les années ultérieures. Or, à nouveau, les précisions sont insuffisantes pour en juger, alors que le message laisse entendre qu’il y aura un parti pris pour les dépenses et des contraintes qui seront moins engageantes.

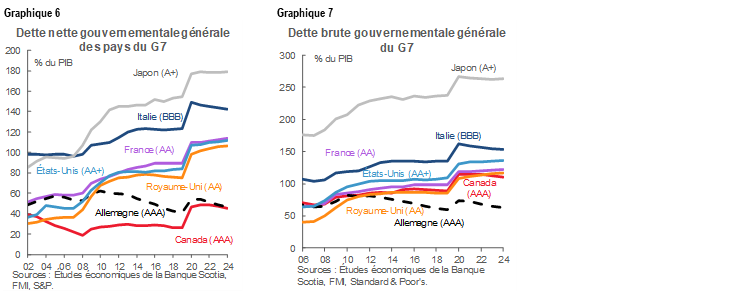

Toujours est-il que le Canada devrait quand même accuser la dette nette la moins élevée parmi les pays comparables. En octobre 2020, le FMI avait projeté que la dette nette du gouvernement général du Canada (soit la dette fédérale et la dette sous-nationale, après avoir soldé les actifs) serait la moindre des pays du G7, à environ 46 % en 2020, alors que la dette brute du gouvernement général serait parmi les moins élevées (graphiques 6 et 7). Ce compte rendu relève les niveaux de la dette, qui seraient quand même inférieurs à ceux des autres pays comparables du G7 (alors que l’aspirant le plus proche, soit l’Allemagne, affrontera probablement des impératifs budgétaires en hausse, elle aussi, compte tenu des deuxièmes vagues plus aigües). Il s’agit non pas d’un plaidoyer pour des dépenses prodigues, mais plutôt d’une analyse comparative imparfaite dans l’évaluation des risques potentiels du financement des marchés mondiaux, dans lesquels la relativité compte. Ceci dit, le Canada ne profite pas du statut de la monnaie de réserve, qui apporte à certains une plus grande tolérance à l’endettement.

Les frais de remboursement de la dette devraient s’inscrire en tête de liste des motifs de préoccupation des décideurs, puisqu’il s’agit d’une contrainte engageante plus pratique quand les niveaux d’endettement sont élevés. Le gouvernement continue de projeter des frais de remboursement de la dette inférieurs aux niveaux de 2020, même si la dette explose. Puisque les taux d’intérêt réels à long terme devraient rester faibles, du moins pendant la durée de la reprise, la part des coûts du remboursement de la dette dans le PIB devrait augmenter légèrement en 2020, en se situant toujours aux alentours de 1 %. Le remboursement de la dette ne devrait pas imposer des difficultés aussi lourdes que dans les périodes antérieures au cours desquelles le fardeau de la dette était élevé, alors que la part des intérêts versés dans le PIB avoisinait 6 % (graphique 8).

Toutefois, les récentes envolées des marchés dans la foulée des nouvelles sur les vaccins et sur l’évolution de la conjoncture américaine nous apprennent que les perspectives pourraient éventuellement changer à vive allure. Il est possible que la reprise soit plus rapide qu’escompté grâce à différentes bonnes nouvelles; or, pour les besoins de cet argument, un programme de mesures de relance plus important que prévu aux États-Unis et un parcours ultérieur plus rapide dans le durcissement des taux directeurs ou un taux d’inflation plus élevé qu’escompté pourraient accélérer les rendements par rapport aux attentes de base, ce qui se traduirait par des coûts plus élevés pour le financement des gouvernements même si — malgré ce scénario haussier — le relèvement potentiel des taux effectifs sur la dette des gouvernements était toujours très faible par rapport aux sommets absolus.

LES MARCHÉS DOIVENT ABSORBER LES SIGNAUX TÉLÉGRAPHIÉS… POUR L’HEURE

Pour l’EF 21, les emprunts nécessaires ne changent pas, même si la composition des besoins s’est transformée. Le gouvernement prévoit toujours des besoins totaux en financement de 703 G$ dans l’EF 21; toutefois, la hausse du financement du déficit est compensée par la réduction des besoins pour les postes hors budget. En particulier, dans le compte rendu de juillet, on avait prudemment provisionné les différents programmes pandémiques réalisés par les organismes d’État comme la BDC, EDC et la SCHL avec ses titres adossés au crédit hypothécaire. L’adoption de ces programmes a été nettement moindre que prévu, ce qui justifie une révision à la baisse. Le gouvernement fait aussi basculer une plus grande part de l’activité de rétrofinancement dans les effets à court terme cette année, en ramenant à 374 G$ (contre 409 G$) les émissions obligataires projetées et en portant à 329 G$ (contre 294 G$) l’encours estimatif des bons du Trésor au 31 mars.

Les marchés ont probablement prévu plus d’activisme budgétaire dans la politique budgétaire fédérale avant le compte rendu. Les signaux télégraphiés par les politiques — à la fois variables et fixes — sont essentiellement unidirectionnels depuis la reprise des travaux parlementaires. Par contre, les émissions obligataires fédérales avaient ralenti dans les derniers mois, présumément en raison de besoins en financement supposés moindres par rapport aux sociétés d’État, ce qui a pu enrayer ces signaux. Jusqu’à maintenant depuis le début de cette pandémie, les marchés ont tendance à n’intégrer dans les cours que les nouvelles budgétaires fédérales qui annoncent des mesures concrètes. Il se peut donc qu’il y ait des rajustements à apporter à court terme, en tenant compte des légers dégagements sous la forme d’un réétalonnage pour tenir compte des déficits prévus plus considérables dans les années suivantes; toutefois, le parcours budgétaire est si fragile, à l’heure actuelle, que toute réaction sera probablement timorée. En outre, ces nouvelles sont absorbées sur les marchés mondiaux qui évoluent à vive allure, sans parler de la multiplication des cas de COVID-19 et de l’amenuisement des espoirs d’un Brexit en douceur, sur fond de montée de l’optimisme en raison des bonnes nouvelles sur les vaccins.

Pour l’heure, la dette fédérale canadienne devrait rester attrayante sur les marchés mondiaux, dans lesquels la majorité des titres de dette souveraine produit un rendement négatif. Les dépenses colossales liées à la COVID-19 sont généralisées partout dans le monde, et les marchés et les organismes de notation font fi de cette année pour la plupart. Les écarts des marchés sur les titres de dette du gouvernement fédéral du Canada sont restés relativement rapprochés. Au début du mois, Moody's a reconfirmé la cote de crédit de premier rang du Canada, DBRS en a fait autant en septembre et S&P a fait de même en juillet. Fitch avait dégradé la note du Canada au début de la pandémie — sans produire d’impact considérable sur les marchés, puisque la dégradation des notes souveraines était généralisée. Le Canada s’inscrit toujours en tête de liste grâce à ses solides fondamentaux institutionnels et décisionnels.

La conjoncture mondiale continuera probablement de porter la vigueur des marchés obligataires à moyen terme, notamment pour la dette souveraine du Canada. Comme dans toute reprise économique, on peut s’attendre à ce que l’enthousiasme exprimé pour les obligations s’apaise à la longue, puisque les marchés réclameront des primes supérieures pour tenir compte du risque de croissance et d’inflation. Le gouvernement fédéral a légèrement abaissé sa projection pour le taux des obligations d’État à 10 ans cette année et l’an prochain (à 0,7 % et 0,9 %, respectivement, en 2020 et 2021). Il projette une hausse constante de son taux obligataire, qui passera à 2,4 % d’ici 2025. Il faut toutefois, en guise d’avertissement, dire que ces prévisions ne tiennent compte que de l’évolution de la conjoncture à la mi-septembre, ce qui ne prendrait évidemment pas en compte les nouvelles dépenses évoquées aujourd’hui.

Il faut aussi faire une autre mise en garde, puisque les comparaisons rigoureuses dans le rendement obligataire dans l’ensemble des titres portant la même échéance dans la dette souveraine des autres pays pourraient avoir pour effet d’exagérer l’attrait relatif de la dette en dollars canadiens. Le dollar CA s’est valorisé moins que les autres grandes devises par rapport au dollar US depuis mars, alors que les positions nettes sur les titres non commerciaux maintiennent actuellement une position courte en dollar CA malgré les récentes flambées. Le coût de la couverture par rapport à une nouvelle dévalorisation du dollar CA vis-à-vis du dollar US reste aussi supérieur et s’est moins amélioré que pour des monnaies comme la livre sterling, le yen ou l’euro. On ne sait pas vraiment pourquoi le dollar canadien s’est comporté ainsi, puisque les marchés mondiaux ont commencé à s’améliorer après mars, même s’il y a différentes explications plausibles pour ces observations. Il se peut entre autres que les marchés des devises soient moins friands des risques d’acheter des titres de dette canadiens que ce que les rendements relatifs pourraient laisser entendre.

Ces risques rappellent que le Canada ne doit pas se reposer sur ses lauriers. Compte tenu de la non-linéarité dans les réactions des marchés, le gouvernement devra s’assurer qu’il n’est pas à la traîne alors que les pays commencent à consolider leurs bilans dans le sillage de cette crise. Il a nécessairement étendu les programmes pandémiques pour l’essentiel, ce qui a eu pour seul effet de reporter la démonstration de sorties de crise crédibles. Il a relevé les dépenses des années ultérieures, sans toutefois démontrer avec conviction en quoi ces déficits augmentés viendront corriger la croissance économique structurellement faible, au lieu de se contenter de hausser les déficits structurels. En outre, l’impulsion budgétaire plus forte se répercutera sur l’évaluation que fera la Banque du Canada de ses propres interventions monétaires potentielles. En somme, les autres mouvements dans l’évolution des rendements des titres de dette du gouvernement fédéral seront éclairés par différents facteurs — intérieurs et mondiaux. Le gouvernement ne peut qu’influencer les facteurs de l’économie intérieure.

PRENDRE UN PEU DE RECUL

Le gouvernement fédéral a adopté, sur l’horizon de planification, un parcours de déficits modéré en restant avare de détails pour calmer la multiplication des inquiétudes à propos de la hausse des niveaux de sa dette. Certaines nouvelles dépenses viendront nécessairement modérer les chocs plus brusques des deuxièmes vagues; toutefois, son analyse des coûts et des avantages repose sur des hypothèses voulant que les mises au point apportées aux premières mesures d’aide soient cette fois mieux ciblées. Dans le même temps, l’essentiel des dépenses des années ultérieures est consacré à un plan de relance absolument nécessaire, dont la crédibilité est toutefois minée, comme on pourrait le faire valoir, par une réappellation déclinée sur un plan de « stimulation » vaguement défini. Mal démarqué, ce plan ouvre la porte à différentes priorités dans les dépenses.

Nous entrevoyons, pour le gouvernement fédéral, des difficultés stratégiques impérieuses — en prévision de son budget complet — puisque le compte rendu est vague, voire lacunaire :

- Les politiques de l’intervention pandémique doivent être mieux ciblées et étayer les transitions avec une économie postpandémique. En octobre 2020, près d’un demi-million de Canadiens étaient considérés comme des « chômeurs à long terme » — ou au chômage pour plus de 27 semaines — essentiellement depuis le début de la pandémie. Les politiques qui permettront à ces Canadiens de réintégrer le marché du travail, éventuellement dans des secteurs différents, seront essentielles au potentiel de croissance du Canada. On ne sait pas vraiment si la PCRE permettra à elle seule d’y arriver. Il restera beaucoup de travail à accomplir pour respecter l’engagement du million d’emplois. De même, pour ce qui est de l’aide offerte aux entreprises, il faudrait, au lieu de les protéger, les aider à s’adapter à un nouvel environnement.

- Le retrait ultime des mesures d’aide pandémiques doit être crédible. Le discours doit changer : au lieu d’offrir des mesures d’aide, l’État doit se positionner comme un partenaire solidaire dans les transitions à accomplir pour commencer à normaliser les attentes vis-à-vis de l’aide de l’État. Ce discours sera particulièrement pertinent dans la conception, au cours de la prochaine année, du programme de l’assurance-emploi remanié. La PCU a joué son rôle de stabilisateur expéditif, mais rustre pour réagir à un choc brutal; or, elle a aussi ses lacunes. La nouvelle PCRE doit toujours démontrer qu’elle permettra d’atteindre un équilibre idéal entre le remplacement du revenu et les incitations au travail. En outre, ni l’un ni l’autre des deux programmes n’intègre, de par sa conception, un concept d’autofinancement qui constituera en définitive un volet important d’un nouveau programme d’AE. Sinon, cette mesure risque de devenir permanente dans le soutien apporté par le gouvernement à la protection du revenu.

- La dette du Canada n’est pas viable à long terme, sauf si les niveaux d’endettement des provinces deviennent viables. Les marchés et les agences de notation supposent qu’implicitement, le gouvernement fédéral garantira la dette provinciale. Les transferts ponctuels aux provinces étaient nécessaires parce qu’il fallait agir rapidement; or, il faudra probablement une mutation structurelle à plus long terme, qui obligera à collaborer et à se concerter. Les modifications non chiffrées du Programme de stabilisation budgétaire seront sans aucun doute saluées par les provinces cette année. Toutefois, les transferts inconditionnels ne sont pas une garantie de viabilité à plus long terme et pourraient fragmenter encore le paysage des politiques parmi de nombreuses priorités fédérales qui s’en remettent à la coopération intragouvernementale : les garderies, l’assurance médicaments, les infrastructures, les compétences du marché du travail et les initiatives de formation, entre autres. De plus, la discussion doit déborder le cadre du remainement des dépenses, puisque les provinces hésitent à prendre en charge le pouvoir de perception de recettes fiscales auxquel le fédéral a renoncé ces dernières années.

- C’est justement ce que le plan de relance doit viser. La Banque du Canada estime que le potentiel de croissance du pays s’établira à une moyenne de 1 % jusqu’en 2023. Les dépenses supplémentaires doivent être millimétrées afin de permettre de relever ces perspectives. Si les sommes déposées en théorie aujourd’hui — soit un programme de mesures de relance de 70 G$ à 100 G$ sur 3 ans — étaient entièrement consacrées à des mesures portant les meilleurs multiplicateurs à moyen terme, par exemple les infrastructures ou l’amélioration de la participation à la population active, on pourrait dynamiser considérablement la croissance sur cet horizon temporel. Or, si son affectation ultime s’apparente au modeste programme précisé aujourd’hui sous le titre « Rebâtir en mieux », elle accuse probablement des lacunes à cet égard.

- Enfin, le gouvernement fédéral doit faire preuve d’une plus grande transparence et d’une meilleure redevabilité dans son plan budgétaire. La plupart des économistes s’entendraient pour dire que la politique budgétaire doit être adaptée à la conjoncture économique, mais que la notion de garde-fous est loin de le permettre. Cette politique est mal définie et trop vague, à ce stade, pour éclairer les acteurs du marché sur le moment où l’aide budgétaire sera retirée ou pour imposer des contraintes réelles aux décideurs. Son décalage pose aussi un risque dans l’application d’une politique budgétaire contre-cyclique qui déborde largement le cadre de la reprise et qui est exacerbée par les délais de plusieurs trimestres pour l’application de la plupart des mesures budgétaires. Un plan budgétaire raisonnable établirait des politiques dans un cadre plus vaste de moyens de gestion de la dette — qu’elle soit rehaussée pour promouvoir la croissance ou consolidée énergiquement en prévision du prochain revirement. C’est ce qui permet d’assurer la transparence et la redevabilité. Par exemple, il y a toujours beaucoup d’opacité quant aux moyens grâce auxquels le programme de mesures de relance ultime sera financé, ce qui laisse poindre des risques fiscaux potentiels à l’horizon. En définitive, le gouvernement bâtit sa crédibilité en restant fidèle au plan et, dans le même temps — surtout dans les périodes de déficit chronique et d’escalade de la dette —, il est préférable de s’imposer des limites, au lieu d’attendre que les marchés en imposent.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.